国内付费漫画市场:去年规模或至10亿元,平台精细化运营开启,单部漫画作品年流水近千万

编者按:本文来自“三文娱”(ID:hi3wyu),作者:嘟嘟麻,36氪经授权转载。

2017 年,韩国漫画产业销售额约 60 亿元,其中网络漫画市场约 43 亿元。韩国文化产业振兴院预计,2020 年,网络漫画市场有望增长至 60 亿元。

韩国 2016 年的总人口,仅为中国3.7%,43 亿的数字也让更多中国漫画从业者相信——未来 3-5 年,中国付费漫画市场将增长至 30-50 亿人民币。

漫画平台推动了中国付费漫画市场的增长。从如何引导用户从免费看漫画到转变为付费用户,今年,签约精品漫画,“捆绑”头部 CP 成为平台的新一轮竞争核心。

漫画付费可养团队,单部作品年流水近千万

“作品收益的体量差异较大,去年头部作品的单部结算收入达到400万、全平台流水接近千万。”有鹿文化 CEO 蔡劲在采访中告诉三文娱,2017年公司总收入1000万,预计 2018 年全年付费收入将增长至 2500 万,头部作品的贡献比较明显。

有鹿文化是专注于少女向IP的漫画公司,成立于 2016 年 8 月。自成立初始,就决心做付费漫画。在蔡劲看来,“用户为自己喜欢的内容付费是必然趋势,也是一个行业能够从良性发展走向成熟的必经阶段。”

也是在 2016 年,国内开始有了专做付费漫画的制作公司。

在有鹿文化成立的第二年,国内付费漫画市场进入了高速发展期。最直观的数据,就是从 2016 年单家主流漫画平台付费规模逾千万,发展到 2017 年实现了单家漫画公司年收入千万。

有鹿文化称,旗下作品《霸情恶少》《豪门第一盛婚》《惹上首席总裁》等,单部作品在全平台的月流水峰值均超过 100 万元。蔡劲告诉三文娱,从付费漫画的增长点来看,“新渠道”是前端付费一个很大的增长通道。特别是在新媒体渠道,比如“漫看”漫画单一渠道的新增月流水最高有 60 万。

截止到目前,有鹿文化共有 17 部作品在连载中,可大致分为付费漫画和人气作品,其中 90% 左右为付费漫画。但蔡劲表示,付费向和人气向并不是完全不同的两个方向,付费是一个大趋势,而且经历过付费市场验证的作品其 IP 价值可能更大。有鹿文化多部付费作品已经影视化。作品在什么阶段付费,是根据运营需要决定的,每个作品的故事不同,叙事节奏不同,市场和用户都不断在变化,在运行上何时付费会结合内容本身来定。

大趋势下,漫画制作公司进入一个高速发展阶段,公司规模,作品数量以及营收都在扩大。相较于将动漫作品影游化,在这次的采访中,多家漫画制作公司仍计划在 1-2 年内,把付费漫画变现作为发展核心。但是,这些漫画公司或已开始漫画IP的影视化布局,衍生品销售,游戏产品开发。

值得注意的是,一些二、三线城市的漫画制作公司,在过去一年规模迅速扩大到 50-200 人,他们的主要业务是定时交付将小说漫画化的订单。这些漫画作品,部分免费提供给读者用于丰富平台内容,部分会被放在“ VIP 漫画”或按章节收费。

这些,都反映出付费漫画被制作方、平台方认可。

目前,漫画 CP 通过付费漫画,也可以实现正向的资金流。

去年中国漫画市场规模到底多少亿?

2017 年,腾讯动漫官方公布,回馈创作者的总收益为 1.4 亿元,其中付费阅读的分成金额达 8000 万元,实现 166% 增长。如果按照 4:6 或 3:7 的比例来计算,腾讯动漫付费阅读规模在 1.2亿元-1.87 亿元。

在采访中,某漫画 CP 告诉三文娱,2017年腾讯动漫的漫画付费规模在 1.5 亿元,去年中国付费市场规模已在 10 亿元左右。1.5 亿元这个数字,得到了多家漫画 CP 的认可,至于中国市场规模是否已到 10 亿元,各家观点不一。

但是,他们都看好漫画付费市场,认为:2017 年,实现了倍数增长。

这个观点的依据是什么?

“阅文模式”在漫画行业的落地,可行。

1、平台的新变化

阅文集团网文付费快速增长的前提,是内容和用户量的积累。2017 年,平台的用户渗透率,已诞生了超 50% 的漫画平台。根据易观数据 2017 年第三季度报告,快看在当季的活跃用户渗透率达到 50.76%。2017 年 12 月腾讯动漫宣布月活跃达到 1.2亿。

平台漫画付费继续优化,各平台侧重的付费方式不同,如掌阅的 VIP 专区模式,腾讯动漫和快看漫画的等就免费模式,网易漫画和有妖气的 VIP+章节付费模式;爱奇艺推FUN 会员等。

而平台的运营,也越来越精细化。如,《名门天后》在 QQ 动漫转付费的时候,配合QQ 萌点运营,单平台月流水 60 万,转付费后收藏没有明显下滑,收藏破百万。

这类服务,频频出现在“独家”签约作品。平台正在培养和扶持头部漫画CP和超级漫画IP。主要表现在四点:1、平台将集中、重点推荐;2、精细化漫画运营,平台和内容放的沟通会更频繁,根据数据制定策略,如章节付费开启时间;3、漫画CP将在细分领域更近一步,如根据平台的用户属性定制作品;4、平台逐步完善产业服务,扶持IP多元化发展,将漫画、小说、动画、周边串联。

2、用户和用户付费快速攀升

在采访中,网易漫画告诉三文娱,截止到今年 5 月,其付费作品收入是去年同期的5倍左右。去年,有鹿文化的单部作品流水,也超过了1000 万人民币。

得益于网文、音频、漫画、游戏等平台的引导,用户对付费的接受度越来越高,而年轻用户的付费能力也越来越强。

横向对比去年的网文市场,分析阅文和中文在线两家公司的年度财务数据,会发现费用户对在线阅读收入的贡献,正在加强。

2017 年,阅文集团在线阅读收入同比增长 73.3% 至 34.21 亿元,增长的主原因,是付费用户人数及每名付费用户平均收入增加。同期,公司平均月付费用户同比增加33.7% 至 1110 万人,每付费用户平均每月收入同比增加 28.2% 至人民币 22.3 元,付费比率从 2016 年的 4.9% 增长至 5.8% 。

而中文在线2017年数字阅读产品产生的收入为 3.47 亿元,同比增长 16.42%。主要原因,是多元平台的稳步发展,数字阅读用户付费习惯的养成、付费意愿的提升及数字阅读行业正版化趋势。

这与两家公司的产品、运营有直接关系,也和整体市场环境有关。

3、漫画平台开启精细化运营

2017 年 8 月,三文娱在采访有鹿文化的时候,连载中单部作品月流水过 100 万的,就有 4 款。CEO 蔡劲在当时的采访中预计,从去年初开始进入付费的两部作品,年收入预计 1000 万。

结果和她的预计一样,去年有鹿文化已实现单部作品收入超 400 万元,总流水近1000 万元。

除了用户付费习惯和付费能力,以及平台逐渐完善的付费机制,还与平台正在深化的精细化运营有直接关系。

2017 年,多家漫画平台进行付费漫画制度的改革。目前,VIP,VIP+章节付费,等就免费,单章节付费等,被多个平台采用,也被许多用户接受。

不同漫画平台,侧重的付费模式不同,部分平台也和运营结合。以腾讯动漫为例,会对月票榜的作品提供“月票奖金”;有妖气推“付费漫画解禁计划”;网易漫画联合@网易考拉 AGC 站推的“累计充值大返利”,限时充值提供多种优惠,包括 Top10 充值用户可以获得对应奖品,Top1是23cm的初音圣诞限量手办等。

这是大多数人都看到的一部分。较少被关注的,则是平台的精细化运营。某漫画 CP告诉三文娱,平台都想做一件事,就是面向漫画 CP 搭建、开放后台账户,这样上传作品的作者,就可以通过后台数据,分析用户曲线,根据曲线判断付费章节的开启话数,以及更及时地参与平台的线上运营活动等。

目前,漫画平台的精细化运营,还主要表现在对男、女性平台用户,显示不同的推荐作品;平台向“独家”作品提供一对一的运营服务,由运营人员根据平台后台数据,给漫画 CP 建议;在节假日、固定日子等,推出“票选免费”“限时免费”等活动。

漫画平台付费机制倾向多维度组合运营

漫画平台的付费机制倾向于多维度组合运营。上文有提及,不同漫画平台结合其自身特点推出了不同的付费制度。

VIP+章节付费,等就免费模式,单章节付费,VIP专区模式……在这些平台的漫画付费主流制度中,单章节付费的模式是采访中,漫画CP的首选。

网易漫画:付费作品收入同比增长500%

网易漫画上付费漫画的总数有近 2000 部。网易漫画内容总监白珺告诉三文娱,截止到今年 5 月,平台付费作品收入是去年同期的 5 倍左右。

综合时刻榜,以及三文娱历周周刊发现,冒险战斗、现代玄幻、都市情感是网易漫画平台较受欢迎作品品类;从内容上看,具有强烈中国文化特色、“接地气”的作品更容易让作者感同身受,也更容易吸引读者阅读。

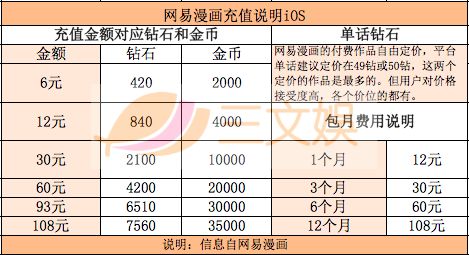

而目前,网易漫画平台主要采取“VIP+章节付费”的复合付费模式。一个月的包月费用是12元,平台提供 3、6、12 个月的付费购买,时间越长,平均每月的费用越少。如,一次性购买 12 个月,平均每月需要支付 9 元。网易漫画的付费作品自由定价,网易漫画单话建议定价在 49 钻或 50 钻,而这两个定价档的作品是最多的。但发现,用户对价格接受度高,各个价位的都有

这种组合的好处是,重度用户适合 VIP 包月模式、喜欢追某一部番的用户可采取单章付费模式。采取此类模式,可以为不的用户群体服务,同时也让不同类型作品,以及用户都能够收到更有针对性地推送。

为了引导用户付费,网易漫画会推出限时优惠活动。如 6 月 15 日,打开 APP 用户可以看见“VIP 买一年送一年”的限时优惠,平均下来每月包月费用为 4.5 元。

具体到和每个开发商的合作,怎么执行?白珺告诉三文娱,签付费合作,定价及付费模式由双方商定,网易漫画平台会给出一定的建议。免费转付费漫画,同时会有运营跟进推广,进行一系列付费服务。比如:针对作品的相关活动及保证站内的曝光度。

有妖气漫画:付费用户中75%为男性

据三文娱了解,有妖气的漫画付费尝试开始于 2010 年。这让有妖气对平台用户的画像更为清晰。

在接受三文娱采访中,有妖气透露了近期的付费用户情况:男女比例约在 3:1;年龄以 16-30 岁为主,占到整体的 70%;按地域来看,广东用户最多,其次是浙江、江苏、北京。

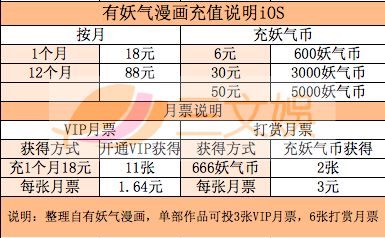

目前,有妖气的漫画付费,以“VIP+章节付费”的模式,VIP 模式的漫画是妖气平台的签约作品,用户采取购买VIP的方式观看相对更划算,尤其是年费 VIP,价格优惠而且可以放心追更;而章节付费模式的漫画大多是合作的作品,由于收入需要和合作伙伴进行分成,所以采取单章节购买形式。

从价格上来看,不同漫画作品之间价格不同,一部漫画的不同章节价格也有所区别。包月收费提供给用户两种选择,单月收费是 18 元,12 个月是 88 元。也就是说,以用户一次购买 12 个月计算,平均每月的费用约为 7.33 元;单话收费的价格不等,有0.4元,0.49 元,0.52 元等不同价位。用户支付可以选择支付人民币金额,也可支付对应妖气币。

妖气币可以通过直接充值获得,1 元对应 100 妖气币,提供 3 个购买方案,价格不变。

同时,购买妖气币和 VIP 包月服务,可以获得对应月票。月票价格在 1.64 元和 3 元不等。月票,用户可以用来打赏作品。

根据三文娱的时刻统计和周刊记录,有妖气的打赏榜,少年漫画中的热血、玄幻、科幻等类型被更多有妖气用户青睐;少女漫画中的恋爱、搞笑等类型更为用户所喜爱。

因为月票的价格并不统一,所以无法根据“本月月票”数计直接计算出每部作品的月票收入。但从 6 月 5 日 17 时的统计数据看,《镇魂街》5天的月票收入区间在 1.93 万元-5.4 万元。而月票收入,并非《镇魂街》在有妖气的全部流水。

在采访中,有妖气并未透露具体的平台、产品营收数据,用“大幅增长”概括了平台付费同比去年同期的涨幅。

今年平台竞争加剧,头部CP收入继续高速增长

2017 年,已有平台宣布单平台月活跃用户 1.2 亿。如平均每个月活跃用户支付 1 元,那么单平台的营收就能达到 1.2 亿元,年营收超 10 亿元。

而平台、漫画CP对去年付费漫画市场的预估金额,在10亿元-15亿元之间。

不管是在网易漫画,还是在有妖气,腾讯动漫和快看,都能看到以“引导用户付费”或“提高用户付费”的线上运营活动。

用户为漫画付费的习惯,还未养成。接下来的较长一段时间,如何引导用户从免费看漫画到付费看漫画转变,仍是漫画平台需要坚持探索的。

去年年初,大多数平台对对漫画付费制度进行了优化。同时,也有许多的有效的尝试,取得了不错的效果。而这,是区别于一年前,三文娱在对漫画付费做调查分析时,将“阅文模式”“韩国漫画付费模式”落地有很大不同。

具有代表性的,就是“独家”。上文提及的《镇魂街》,是由许辰在有妖气原创漫画梦工厂独家签约连载的网络漫画。而这,并不是个别现象。

这是大胆的尝试。2003年,起点中文网推出VIP、打赏制度创作者疯狂涌入,再以低价签版权垄断80%创作者,90%以上作品。那时候,签下一部作品的成本是2000元,现在这个数字已翻了100倍不止。所以,在漫画作品数量陡增,签约成本高的情况下,没有哪个平台能投入高成本,签下市场90%的漫画作品。所以,在平台数量不少,平台和平台合并形成寡头,付费市场刚开始快速发展的时候,平台和平台之间的竞争,开启“独家”模式,有利,也有弊。

最直观的,就是独家漫画产品,难以通过全网累积用户形成超级IP。利,则指漫画平台可以集中资源,扶持头部漫画作品,并通过产业打通,挖掘漫画产品其他的商业价值。如,影视、游戏、周边等。

2018年,已走过近6月。今年国内付费漫画市场又将如何?

“快速增长,竞争加剧。”蔡劲说道。

今年,不仅仅是内容端的竞争,平台的竞争也进入新的阶段。

1、流量巨头加入。快手收购A站,今日头条投资快看,阿里的文漫布局……互联网流量巨头,看到了付费漫画的市场潜力。

2、新媒体渠道竞争力加强。过去两年基于微信等自媒体平台发展起来了众多小说网站和应用,它们拥有数以亿计的用户,目前也在纷纷开展漫画付费阅读,接下来可能会保持高增长,甚至出现大型平台。

3、平台内容储备竞争,开启了漫画CP对细分领域的深挖。同时,也加速了平台运营的精细化。

4、漫画作品的后端衍生开发、后端付费成为CP收入新的增长点。包括和平台的独家合作,也会将后端衍生、全产业链运营考虑在内,从IP运营的角度影视和游戏开发的维度来综合考量。

但也可以看出,国内仍处于漫画用户的增量市场,而漫画CP能能通过漫画付费实现带来正向的现金流,这是一件好事。而平台与平台之间的竞争,也将加速漫画付费市场规模的扩大。2018年,国内漫画付费又将如何?值得期待。

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

昆仑联通

- 0.0

(0)咨询产品免费试用商微云

- 3.5

(4)咨询产品免费试用IDM工业互联网平台

- 0.0

(0)咨询产品免费试用我联系

- 4.0

(12)咨询产品免费试用TIMING智能营销系统

- 0.0

(0)咨询产品免费试用知协科技

- 4.0

(5)咨询产品免费试用