焦点分析丨苏宁搅局IoT,对手是格力,更是小米

文丨曹倩

编辑丨乔芊

空调市场上来了一位搅局者。

从空调专卖店起家,逐渐转型成为3C家电零售渠道商的苏宁,在卖出一亿台空调后,造出了自己的第一台空调。这台空调名为苏宁极物小Biu智能空调,是苏宁以自有品牌“苏宁极物”推出的首款智能空调,如今已在苏宁易购官网悄然上线。

关于做空调这件事,苏宁酝酿了5年之久,目前已组建起100多人的研发团队。尽管拥有29年家电分销经验,在空调行业里,苏宁还只是一个新兵。

空调行业的另一个新兵是小米。2017年8月,小米生态链公司智米推出了一台可以接入米家App、和小米智能家居设备实现联动的空调;一年后,挂着“米家”logo的小米自有品牌空调也横空出世。

同样是空调行业新入场者,与小米相比苏宁已然迟了一步,该如何追赶?面对趋近成熟的空调市场,苏宁还能否有机会突出重围?

苏宁的“双重身份”

中国的空调市场正上演一场肉搏战。

根据中怡康时代的零售监测数据,2019年开年第6周,中国空调市场已有40款新品机型涌入,其中海尔和格力的新品数量占到整体近一半。

一个趋势是,中国空调市场份额持续向头部企业集中,格力、美的、海尔等三大空调品牌市场份额之和已接近80%。这源于消费者近年来对高端空调品牌的需求升级,高溢价、高附加值的产品愈能受到消费者认可。

苏宁以一名运动员的身份加入了空调市场的接力赛,但它还有另一个身份——裁判。

作为一家老牌家电零售商,苏宁多年来一直和美的、格力、海尔、奥克斯等企业关系密切。与其说苏宁扮演的角色是合作伙伴,倒不如说更像是裁判,不断做出“将手握的大量用户和入口倾斜给谁”的决策。如今,苏宁为自己贴上了运动员的身份,势必要花费很大功夫去平衡与这些家电大客户的关系。

但“做空调”与“卖空调”之间,存在着一条区隔线。苏宁需要考虑如何在保证对方利益的同时,又能为自己的产品争夺一块领地。作为空调市场的后来者,苏宁显然难以撼动一线品牌的地位,这也并非苏宁的目标。

此次推出的小Biu智能空调,苏宁踩中了“高端空调”这个需求点,“1.5匹变频、1级能效、WiFi控制”都是这台空调的卖点。苏宁易购官网目前尚未公布小Biu智能空调的价格,但从苏宁智能终端公司常务副总裁刘东皓的描述中可以看出,这台定位IoT高端智能、目标用户更偏年轻化的空调,在定价上会更贴近消费者需求。

从这个角度来看,苏宁的对手倒更像是小米。

小米生态链企业智米于2017年8月推出的智米空调就定位高端,售价高达4399元,甚至高于格力、美的等传统空调企业的产品售价。但空调上市后,市场没有为智米空调的高价故事做出更多响应,于是一年之后,小米在挂着“米家”logo的自有品牌空调中,重拾起性价比的策略。

短短一年时间,小米空调就经历了高端高价到高性价比低价的策略转变。前瞻产业研究院在报告中指出,2019年新冷年,空调产品结构将会进一步调整,中高端比例保持上升态势,空调业出路在于加快转型升级。如今看来,小米的高端策略未尝不可,或许只在时间点上有些操之过急。

有了前车之鉴的苏宁,将两种策略做了中和,打出“高端低价”的卖点,市场会接受这个新故事吗?

搅局IoT

不只是做空调,苏宁的更大的目标是搭建一整套智慧家庭解决方案。

刘东皓向36氪透露,苏宁自有品牌的洗衣机、冰箱等大家电都在规划当中,预计在后半年陆续公布进度。相较于不断推出自有品牌的大家电,苏宁想做的事情更多,包括通过C2B的反向定制来推出更多合作产品,以及基于IoT协议,实现不同品牌之间的产品互联。

智能家居的入口有三:手机、音箱和电视。手机作为IoT的核心入口,市场基本瓜分完毕,后来者已无更多机遇;Gfk中国零售监测数据显示,2018年前三季度,智能彩电占电视机零售额的比例高达97%,电视已成为智能化程度最高的大家电,留给后来者的机会也不多了;唯有智能音箱还在打价格战。

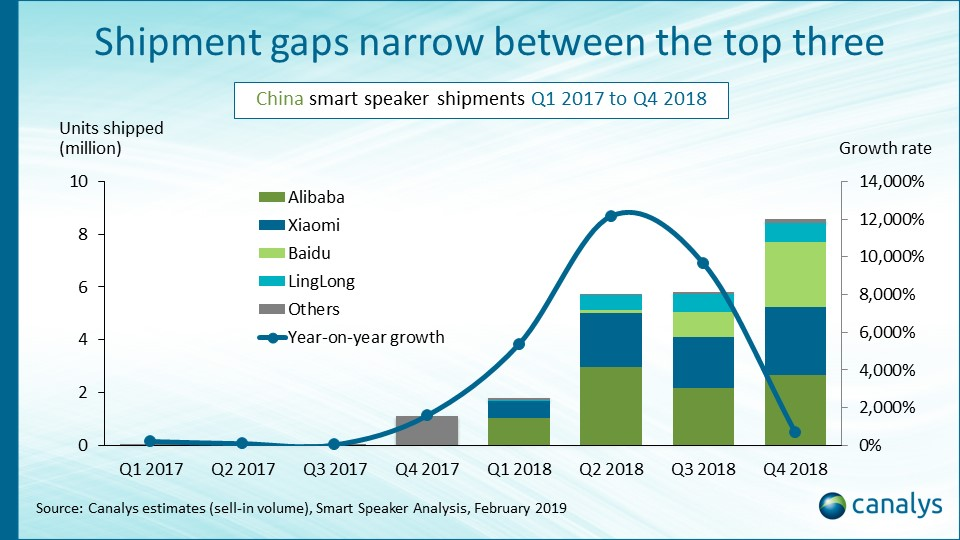

以智能音箱为入口,纵览当前的智能家居IoT格局,智能音箱正在撬动一个用户量过亿的市场。市场调研机构Aanalys最新季度研究报告指出,中国已成为仅次于美国的第二大智能音箱市场,阿里巴巴、百度、小米则处于第一梯队,呈现出“三方争霸”的局面。

小米在招股书中将自己称为“中国最大的消费级IoT平台”,综合三大IoT终端和周边生态产品来看也的确如此。而在苏宁所处的梯队中,天猫、京东乃至传统家电商美的、海尔都会是苏宁的潜在对手。若苏宁的智慧家庭解决方案对标小米,则相当于给自己制定了已有案例中的最高目标。

想要在智能家居领域争得一席之地,无非满足两个条件:具备跨越多终端的产品线,以及搭建起完备的产业链。这不只是苏宁未来的奋斗目标,也是整个智能家居行业需要推进和解决的问题。

根据小米招股书披露,截至2018年3月31日,小米投资孵化的生态链公司达到210家。对于小米而言,只要将其生态链企业所生产的智能终端产品实现联动,就足以形成一张巨大而完整的网络,这是小米的独有优势。苏宁仍有机会赶超的点在于,除去小Biu音响外,还亟待探索出更多像手环、空气净化器一样的产品来补充自己的智慧家庭解决方案。

与成为上市公司不到一年的小米相比,苏宁的优势在于可以放手一搏。小米做家电,很大一部分原因是为营收寻找第二增长曲线,苏宁却不同。苏宁的IoT业务隶属于苏宁科技集团,与零售集团平行,不归属于上市公司体系,这意味着它无需背上提振零售业务股价的担子。

36氪了解到,2020年年底前,苏宁八大产业中将再诞生一个上市公司,金融、物流、科技集团都是上市公司的候选者。但科技集团的主营业务仍在探索当中,上市需求或许没那么急迫。

另一方面,尽管是智能家居领域的新玩家,苏宁在长达29年的零售生意中探索出的方法论,仍可以运用到智慧家庭解决方案中来。比如苏宁在本地生活服务版块已有的苏宁金融、门店网络、苏宁物流、PPTV、苏宁体育等业务,都可以作为独家服务植入到苏宁智慧家庭App中去,形成自己的服务网络。这也是苏宁这个后来者的部分优势。

(欧阳伟康对本文亦有贡献)

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

Android Studio

- 4.1

(40)咨询产品免费试用Propel PLM

- 3.9

(40)咨询产品免费试用Yext

- 4.3

(40)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用SYSPRO

- 4.0

(40)咨询产品免费试用FinancialForce Financial Management ERP

- 3.9

(40)咨询产品免费试用