“避战”的欢聚集团,瞄准了下个战场

编者按:本文来自微信公众号“深几度”(ID:deepchanpin),作者:吴俊宇,36氪经授权发布。

社交和社区战场依旧没有止息。

无论是字节跳动、快手、欢聚集团乃至B站,以及传统老牌社交媒体微博,都在尝试新的社交或社区路径。

当下各个互联网产品都在走向平台化、系统化,无论是信息流、短视频还是直播还是社区乃至社交,都已经仅仅只是“产品组件”。

你会发现,不管是字节跳动、快手、欢聚集团、B站还是微博,这几家企业的业务重合度越来越高,毕竟都在文娱、内容的大赛道。

这几家过去几年不断把图文、信息流、短视频、直播、社区以及社交这些“产品组件”纳入自家产品体系,使得产品复杂性和多样性已经空前。

然而,各家“产品组件”的组合、堆叠、排列不同,最后产品逻辑、商业逻辑及运营逻辑都截然不同。

一 距离感

我们不妨梳理下过去几年来字节跳动、快手、微博、欢聚集团是如何利用社交这个产品功能的。

对字节跳动来说,它的社交在2019年之前都是“公关型”产品。

无论是飞聊还是多闪,这些产品其意义并不是真正做社交,而是利用社交直接对标腾讯的微信。一方面拉高内部声势,另一方面在资本市场形成想象空间。

2020年之后,字节跳动在社交领域的方向分两块:

在企业级市场,已经基本由飞书所担任,然而它已经面向ToB,成为字节跳动对外开放的企业协同办公产品。

在消费级市场,则是利用抖音上线视频通话功能,提升社交能力。

快手其实也有社交的企图。

快手原本社区氛围就维系较好。主播和粉丝之间有着非常紧密的互动关系。今年4月,快手还推出了一款名为“一甜面聊”的熟人视频社交APP,以此试水市场。

欢聚集团也有社交和社区的想法,只不过它的动作没有那么引人注目。

毕竟YY直播作为第一代直播平台,已经有了近十年内容和用户关系的沉淀,而今年在社交方面的动作则集中在海外产品上,国内市场对此感受并不明显。

微博作为老牌社交产品,同样在维系自家社交护城河。去年上线绿洲,很大意义就是进一步挖掘社交空间,为未来下阶段的货币化做好准备。

其实你看这些企业都在做社交或者做社区,但各家意图完全不同。很多企业做社交、社区,它的目的和意义非常复杂,它存在几个维度的考量:

公关型产品,和实际业务关系不大;

纯粹是防御性产品或是玩票型产品,当然,可能也有切入社区市场的考量;

传统业务接近天花板,需要新业务提升广告库存,以此转化广告收入;

利用社区或社交维持平台粘性,提高用户活跃度;

这四个维度,和刚才提到的几家公司有一定的对应关系。

字节跳动在社交领域的一系列动作,在前文已经有过论述,从实际效果来看更接近“公关型产品”,虽然没有给社交市场带来太大改变,却赚足了“眼球”。

快手则更像是在尝试。毕竟“老铁文化”已经让它有了比竞品更强的社交属性。

混沌大学研习社沈拓曾表示,在内容评论率上,快手是抖音的3倍,内容互动率快手是抖音的2.5倍。另一方面,和腾讯的特殊关系,决定快手不大可能在强关系领域有太激进的做法。

微博则是希望在既有社交关系沉淀的基础上,挖掘更高效的社交形态,也提高流量变现效率。去年绿洲的推出是这一规划的典型布局。

比较有意思的是欢聚集团。

尽管明确宣称要做全球领先的视频社交媒体平台,在直播和短视频领域与抖音、快手、微博也都有交叉,但外界却很少将其视为这三家公司的竞争对手。

其实,无论YY直播在国内,还是Bigo live和Likee在海外,都已经不是简单的直播或短视频产品,而是具备了鲜明的社交属性。

直播本身就具有比较强的社交属性,这一点在YY直播上已经体现的很充分。只不过这种社交关系没有像微博那样带来极强的传播力,YY直播的变现方式也不依赖广告,和其他几个平台形成了区隔,因此外界的感知并不明显。

在海外来看,Bigo live推出的类似于朋友圈的功能Bar,一季度已经有超过50%的用户用过,表明用户对直播之外的异步分享很感兴趣,而这是典型的社交行为。

国内市场上社交属性自成一派、海外的社交属性在国内又没有太多渗透,这让欢聚集团和其他几家公司形成了一定的距离感——虽然每一家的产品都和欢聚集团有一定竞争关系,但似乎又和其他企业完全不在一个赛道。

不和字节、快手等企业死磕,由是产品属性决定的,也受市场客户的影响,也在很大程度也是企业家个人选择的结果。

用李学凌在《财经》杂志专访中的话来说:

竞争的最高境界就是不战而屈人之兵。所以避战是第一优先考虑,实在躲不过去才狭路相逢。

这其实也给欢聚集团长期、持续、稳定运营产品线、业务线,在海外市场进行开拓布局创造了一定的空间。不要小瞧这点空间。

它给欢聚集团创造了在海外市场进行更多社会观察、产品实验的机会。

二 平衡感

尤其是欢聚集团一季度的财报,展现了它的平衡感。

营收结构看,欢聚集团Q1直播收入为67.56亿元,同比增长50.6%;其他收入为3.93亿元,同比增长33%,主要来自BIGO广告收入的增加。

营收增长看,得益于海外直播业务Bigo live收入的增长,一季度BIGO的收入达到近21亿元,同比增长99.3%。随着在美国、欧洲和日本等国家的拓展,一季度Bigo live有近34%的收入来自发达国家市场。

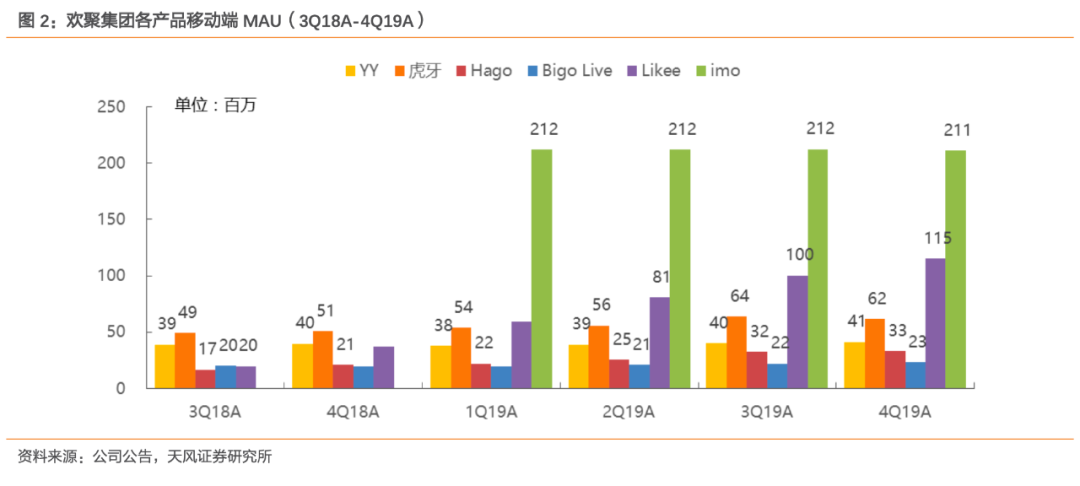

用户方面,截至2020年第一季度,欢聚集团全球移动端月活跃用户5.201亿,海外用户占比为77%。Bigo live全球移动端月活跃用户2670万,同比增长37.8%。YY直播月活跃用户达4510万,同比增长21.7%。休闲游戏社交媒体平台Hago移动端月活跃用户达3100万,同比增长36.3%。Likee短视频的移动端月活跃用户达到1.316亿,同比增长高达121.9%。

这些数据我们可以三个层次去解读。

从宏观的战略规划以及海内外市场节奏这个层次去看,欢聚集团在商业化、海外扩张以及现金储备、运营能力、投资方法这些维度上都保持着着审慎的平衡感,它比较务实。

李学凌在和《财经》杂志对谈时提到过这样一个观点:

公司项目一定要做成接力赛,有一个主力在跑的时候,其他的要跟上,然后在不同的时机内可能会有不同领跑的项目,只有不断出现领跑的项目,公司才能持续滚滚向前。

事实上,欢聚集团无论是业务线还是海外扩张的步伐,都是量力而行,根据自身实际情况往前推进,不会出现过分激进的选择。

你能看到,在这次财报电话会议中,Bigo live、Likee短视频作为接下来的接力棒,都已经崭露头角。

从中观的产品线规划以及产品货币化速度这个层次去看,传统优势产品YY继续发挥着现金牛的作用,当下重点战略产品Bigo live、Likee短视频以及Hago则是各自发挥着开拓战场、寻找未来增长点的作用。

从Bigo live业务营收加速成长的情况看,它正处于业务爆发期前的转折点。Bigo live也因此被分析师认为,今年下半年在海外市场可能会成为另一个YY。

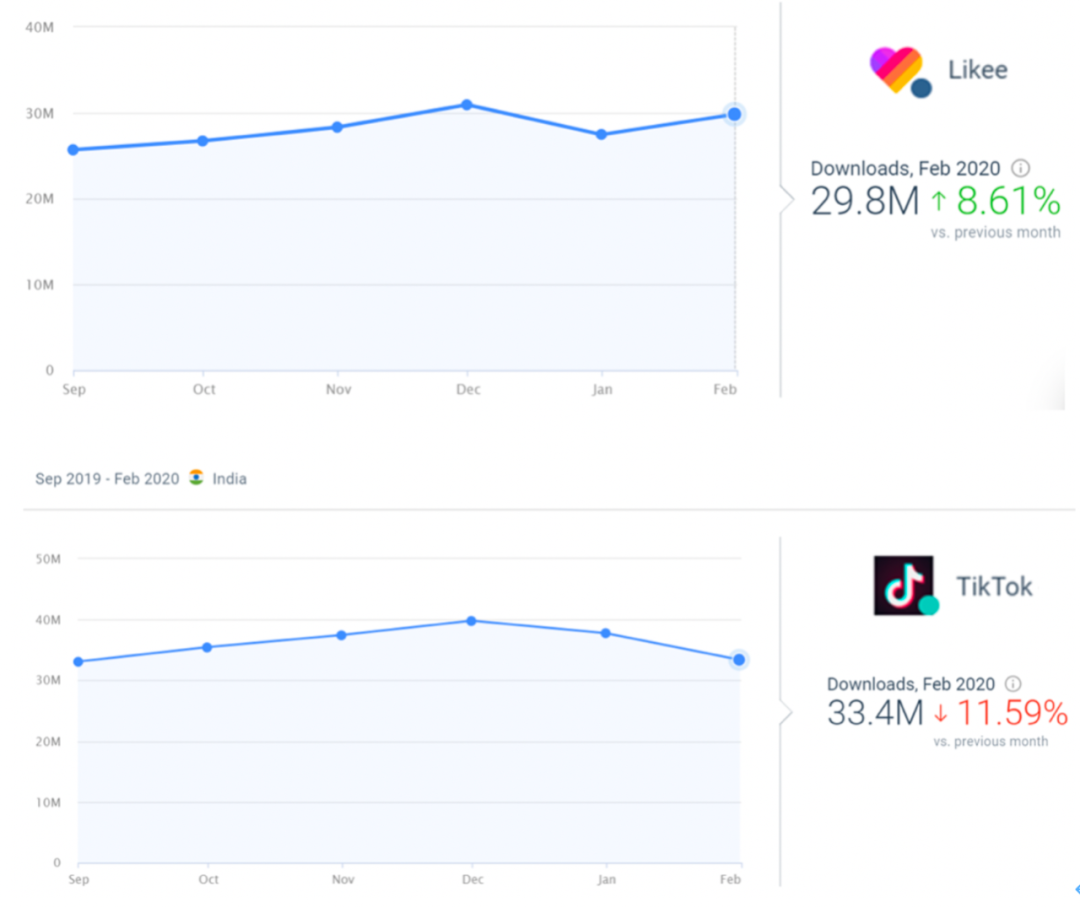

在Google Play印度市场,Likee短视频甚至下载量已经接近TikToK。按照欢聚集团管理层的预期,未来将把Likee短视频用户努力转化为直播用户,并增加广告的投放。预计Likee的收入规模也将达到Bigo live类似的水平。

从微观的产品方向设计以及产品方向引导这个层次去看,欢聚集团系产品原本就具备很强的社区属性,这样的社区属性还在海外市场得到了贯彻。

几乎所有社交社区类产品,都面临用户运营难、留存难的问题。

YY却一直保持着较强的留存。YY平台之上不少主播从平台建立之初就开播,在平台上有大批粉丝。这些粉丝和主播之间也保持着归属和紧密。

强烈的社区属性让它和抖音等产品相比,展现出了自身的特色。YY上的主播,不像其他短视频、直播平台上的网红只能各领风骚一两年,生命周期往往比较长。

在Bigo Live上,用户也不只是看直播。前文已经介绍过,Bigo live的日开播率和异步分享功能Bar的渗透率都表明,这是一个有很强社交属性的产品。在这次财报会议中,李学凌提到,Likee用户的社区性同样非常高,欢聚集团未来同样会充分利用社区性的特点。

欢聚集团这种节奏感,其实也是在为市场环境变化做准备。

三 社区走向社交

从2018年开始,国内互联网流量逐渐枯竭,所有企业都在寻找流量的深井。

某种意义上说,有流量就有石油,有石油就有更丰富的提炼手段、变现方式,尤其是视频时代来临,有流量甚至意味着可能有改变现有格局的机会。

事实上,社区往往是把用户留存做到最好、最持久的地方。但社区不能为了做而做。社区是一个需要长期耕耘、顺其自然,一点点构建起氛围和文化的地方。

它需要把用户当成实实在在的人,尊重、顺应用户的行为去做产品规划设计。这也是欢聚集团一直在做的事情。

当下在这方面做得最好的,除了YY可能就是B站。

B站创始人陈睿在接受《财经》杂志采访时提到过这样一个观点:

社区本质是个农耕氛围,社区氛围最好往往是刚诞生的一刹那。为此,他刻意降低B站的社交属性,让用户少碰面。

陈睿从产品逻辑上去提到,把B站打造成以内容为中心的社区,可以极大减少由于用户规模的增加对原有用户的体验。每次用户见面只在视频下面见,社区扩大了十倍,只要这一类内容还在,社区氛围是没有变化的。

这个观点在华兴资本刘佳宁的一次演讲中也有过阐述,当时那次演讲名为《互联网社区的价值》,其中一个观点和陈睿几乎接近:

内容的价值和社交的价值是反比的。

的确如此,社区越小,社区浓度和社区氛围往往也更高。社区越小,其中的内容往往越垂直,用户往往会专注内容和讨论,而忽略社交。相比来说,大而泛的社交往往只会诞生不痛不痒的内容。

我们可以以此去审视当下各个内容平台。

一些纯信息流平台虽然大而全,却往往是以相对低质的内容维系用户时长。

虎扑、毒这类社区小而美,却只能依靠圈层,以内容取胜。

欢聚集团的体量当然不小,但是它依旧能维系社区的一个很大因素是它多年持久耕耘,形成了一批个人IP极强的主播,这批主播身边又围绕了一群粉丝。

以主播为核心的一个个小社区不仅仅在YY产品上存在,他们还维持着一定的线上线下社交,甚至有时候在YY产品之外以群聊聚集。用户与主播之间已经形成非常稳固的沉淀了关系。

这种社区的凝聚力,从PC的时代延续到移动时代,乃至今日。

这一次新冠疫情甚至还进一步放大了欢聚系产品的社区、社交属性。无论在国内、海外都是如此。

庞大的用户规模,加上新的用户习惯,让社区和社交之间的那种模糊想象空间变得更大。

一个有意思的现象是,欢聚系海外直播用户,和国内习惯形成了明显的差异,他们具备更强的社交需求。海外直播的开播率是13%,这意味着整个平台上13%的人是主播,87%的人是观众,这个比例极高,甚至有全民直播的态势。

下一代社交是什么?

虽然我们不能说欢聚集团可以开拓类似于下一代微信这样的社交产品,但是它还是很有可能开拓下一代娱乐社交产品。

坦率说,当前欢聚集团在海外赛道上,除了字节跳动系之外,几乎没有太多竞争对手。这两家企业也不同国家、不同市场形成了错位关系。

这种差异会不会让欢聚集团在国外市场培育出新一代娱乐社交产品,未来再在国内市场复刻这种娱乐社交形态,这些问题其实值得去思考。

新锐产品推荐

格创东智-供应链管理系统

- 0.0

(0)咨询产品免费试用格创东智-设备自动化系统EAP

- 0.0

(0)咨询产品免费试用格创东智-APaaS智能赋能平台

- 0.0

(0)咨询产品免费试用格创东智-智慧能源管理系统 G-EMS

- 0.0

(0)咨询产品免费试用格创东智-工业IoT平台

- 0.0

(0)咨询产品免费试用店+-供应商平台

- 0.0

(0)咨询产品免费试用