萌叔谈互联网出海(6)—电子钱包将超越信用卡份额,美英澳法日韩移动支付额最高

萌叔(张泰伦,Nemo Ventures 尼莫创投合伙人)为了帮助出海的小伙伴们更全面理解海外互联网市场,特别准备了一系列海外市场分析简报,系统地剖析海外市场的广告、游戏、电商和物流、支付、社交、FaceBook大号、国情国力、社会文化等不同侧面,并最后对各主要市场逐一点评。

本文为系列分析第六篇(共九篇),主要分析各国移动支付情况和各种支付手段在电商行业应用情况。本文中移动支付指:通过智能手机/手机钱包进行的支付,如ApplePay, Google Wallet and Samsung Pay ;使用NFC和扫码QR;通过手机钱包触发网银的情况;使用数字信用卡或借记卡(Host Card Emulation)。本文中移动支付不包括在无接触终端和移动POS机(如Square, SumUp)使用实体借记卡或信用卡,以及运营商计费(如短代)。

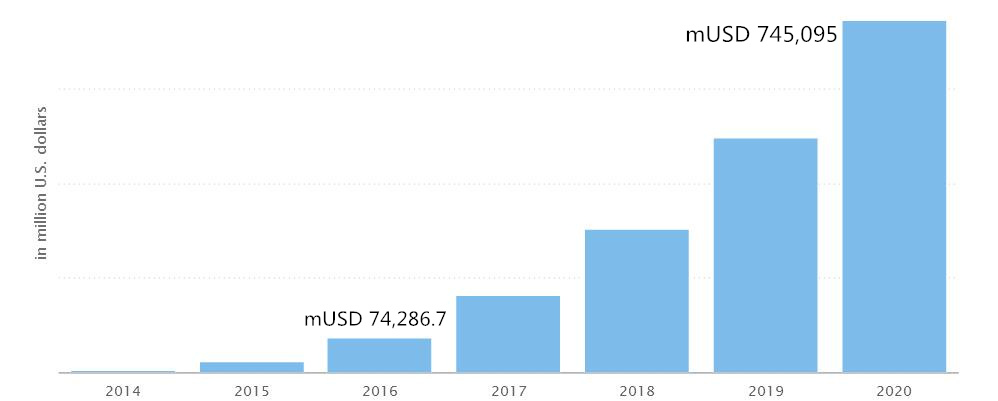

预计2016年全球移动支付额为743亿美元,到2020年预计增加十倍

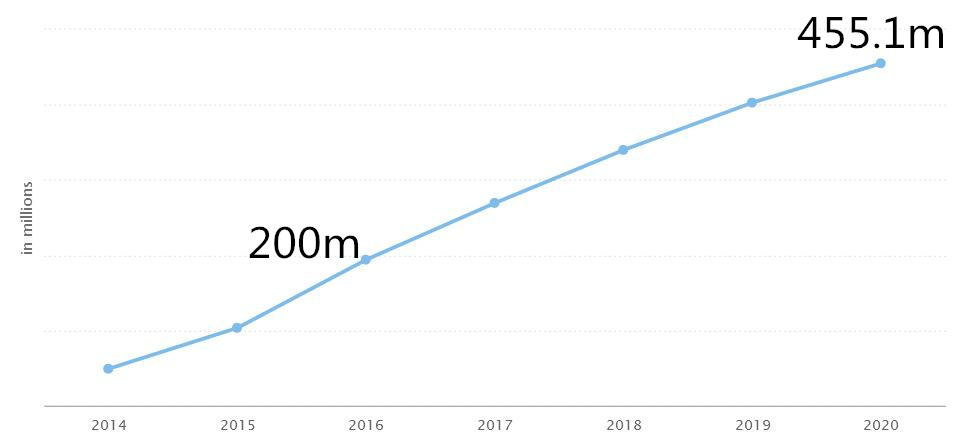

预计2016年移动支付用户数为2亿,到2020年增加到4.55亿,应该是中国和其他发达国家用户为主。

由此可推算,2016-2020单用户移动支付额会增加约4.4倍。

中美瓜分全球移动支付大半市场,ARPU美英澳最高

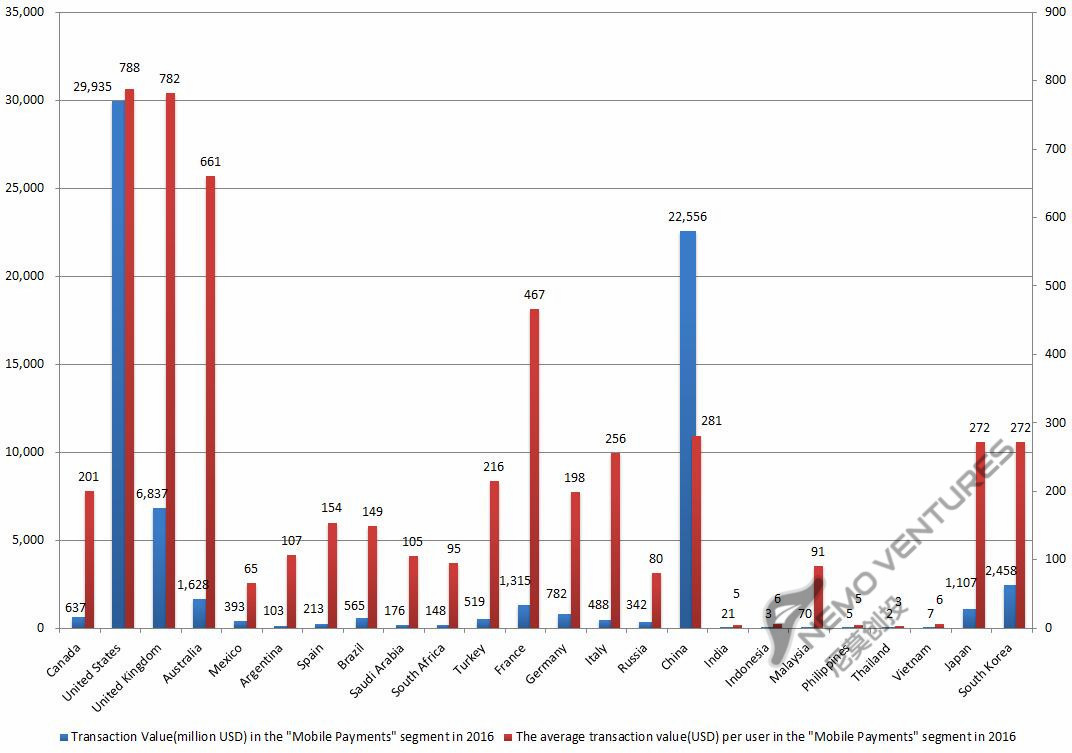

上图显示了2016年各国移动支付交易额(单位:百万美元)和人均交易额

从移动支付总规模看,美国、中国几乎分食整个市场,各占全球40.3%、30.4%份额。其余发达国家如英加澳法德日韩,合计占全球19.9%份额。剩余小市场合计占9.4%份额。

从ARPU看,以400美元为界,第一梯队美英澳法;150-400美元第二梯队的有加拿大、西班牙、土耳其、德国、意大利、中国、日韩。日韩虽然ARPU相同,但日本市场规模比韩国小一半多,萌叔认为主要是两个原因,一是日本线下商业更发达,移动支付需求没那么强烈,二是日本信用卡占支付主导地位,对移动支付有很强替代性。

印度和在东南亚五小强几乎全军覆没,除了马来西亚。俄国、南非、沙特、阿根廷、墨西哥这几个市场偏鸡肋,ARPU偏低且市场总量不大。

以上2个指标各取前12名,然后取交集:美英澳加、土耳其、法德意、中国、日韩。想做移动支付的出海公司应当以这些市场为主。此外,手游和移动电商也应当聚焦这几个市场。

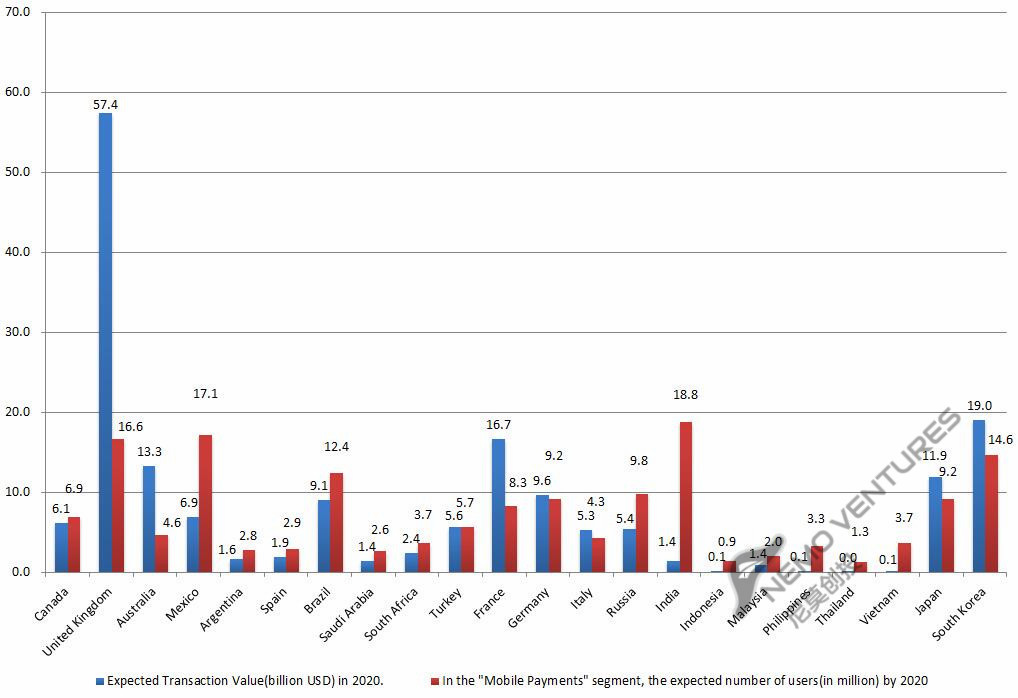

预计美英澳法日韩是移动支付最好市场

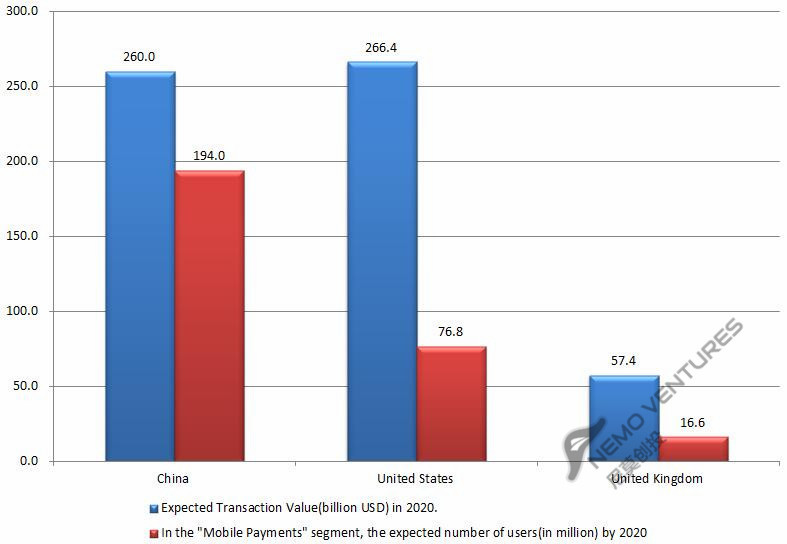

本图和下图显示2020年预期的交易额(单位:十亿美元)和用户数(单位:百万)

中国后来居上的势头越来越猛,预计2020以后市场规模就会超过美国,但市场都被大厂占了,没创业者啥事儿鸟。美英的好处是ARPU较高,大约是中国的2.5倍。

话说英国在这个图里存在感很强啊,和上图里当灯泡天壤之别,也印证了英国是中美之外最好的移动互联网市场。市场规模较大的还有澳大利亚、巴西、法德;用户数最多的还有墨西哥、巴西、法德俄、印度、日韩。阿根廷、西班牙和东南亚五小强则毫无存在感…

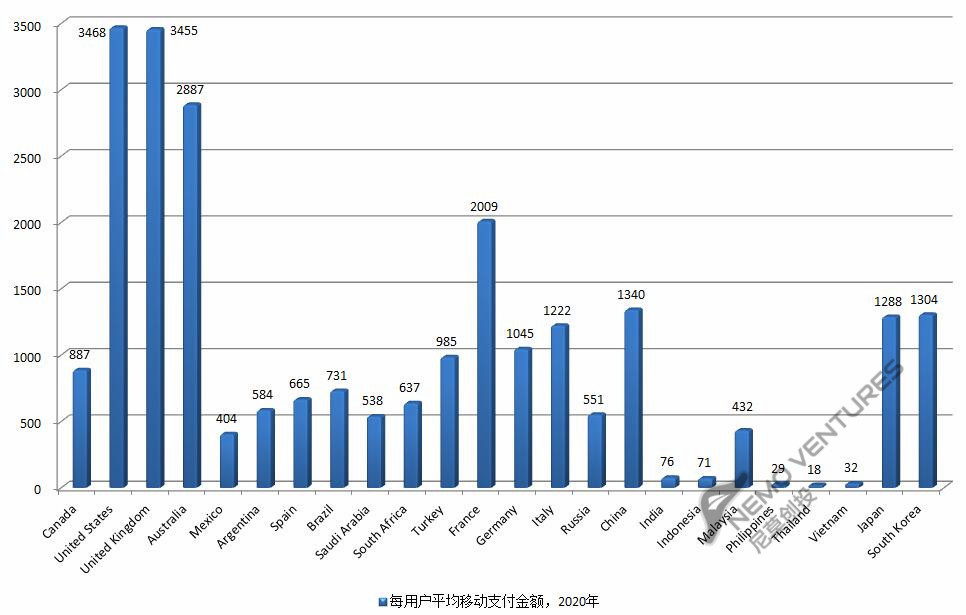

下图显示预期2020年每用户平均移动支付金额

排名靠前的有美英澳、法国中国、韩日、意德土加。拖后腿的是东南亚五小强、印度、墨西哥。500-700这几个市场偏鸡肋。

2020年预期的交易额、2020年预期每用户平均移动支付金额,这2个指标各取前12名,然后取交集:美英澳加、巴西、土耳其、法德、中国、日韩。现在耕耘这些市场,几年后还是有些盼头的。

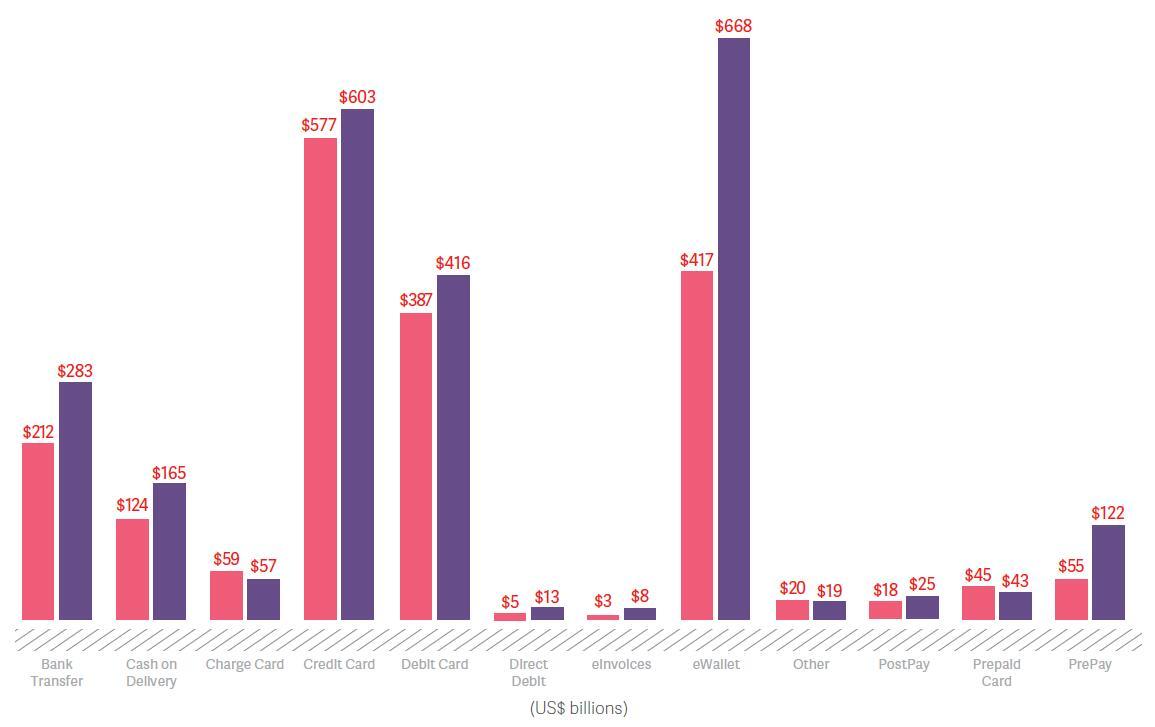

电子钱包、信用卡、借记卡是最主流电商支付方式

下面着重分析各国电子商务支付方式,常见的方式有:

实时银行转账Real-Time Bank Transfers:消费者使用网银购物时使用。如iDeal, Sofort Banking, eNets, Przelewy24, Safetypay。

线下银行转账Offline Bank Transfers:消费者在购买过程中会收到一个序列号,随后可以登录网银并用序列号支付。如Dineromail, SafetyPay。

货到付款Cash on Delivery:在印度、中东和一些东南亚国家较常见,并非一种适用于全球的方案。

直接借记Direct Debits:主要用于低值或频繁的交易,常规且可预测的交易,如订阅费。但有欠款拒付的风险。如SEPA DD, ELV。

电子发票eInvoices:消费者可以在货到后使用电子发票,而无需分享其信用卡或银行细节。这就像使用电子邮件和邮政编码支付一样简单。如Klarna, AfterPay。

电子钱包eWallets:既方便又安全,在各个行业都在快速普及。消费者既可以使用储值也可以选用接入电子钱包的其他支付类型,便利又灵活。如Alipay, Tenpay, PayPal, Qiwi, Yandex.Money。

事后付款PostPay:当消费者在网上选择一件商品,他们可以随后在线下商店或卖场支付货款。由于在下单和付款之间有时间延迟,此方式不太适合时间敏感型交易或易腐败的商品。如Konbini, Boleto,Bancario。

预付PrePay:在开始交易之前,消费者需要事先购买一张卡或券。这些卡通常不属于银行卡系统(如Visa)。多数使用prepay方式的商品有金额限制,且在单次交易中不能使用多张卡/券。如paysafecard, NeoSurf。

预充值卡Pre-Paid Cards:这些卡也在银行卡系统中,如Visa。这些卡可用来购物或提款,就像借记卡或信用卡一样。核心区别是他们需要提前充值,充值额即花费上限。这些卡常给无银行账户或无法设立银行账户的年轻人使用,或是信用记录不良的人。

借记卡Debit Cards:在美国常被称为asset card,在英国常被称为payment card

信用卡Credit Cards。

签帐卡Charge Cards:签帐卡并非信用卡,最大差别在于限制消费者的还款方式。签帐卡在消费限额上较有弹性,使用者少有刷爆之危险,是常刷卡大笔金额之持卡人的最佳工具。但若使用者刷卡金额突增或持卡历史过短,亦有可能被拒。现今市场上,签帐卡一般被认定比信用卡更具身份表征。它们的入会费及年费通常也比信用卡高出许多。签帐卡必须于缴款期限内,全数缴清,不能像信用卡般,使用循环信用来延后部份款项之付款。如多数American Express cards。

其他Others:如运营商短代、比特币等。

支付环境各异,出口电商要因地制宜

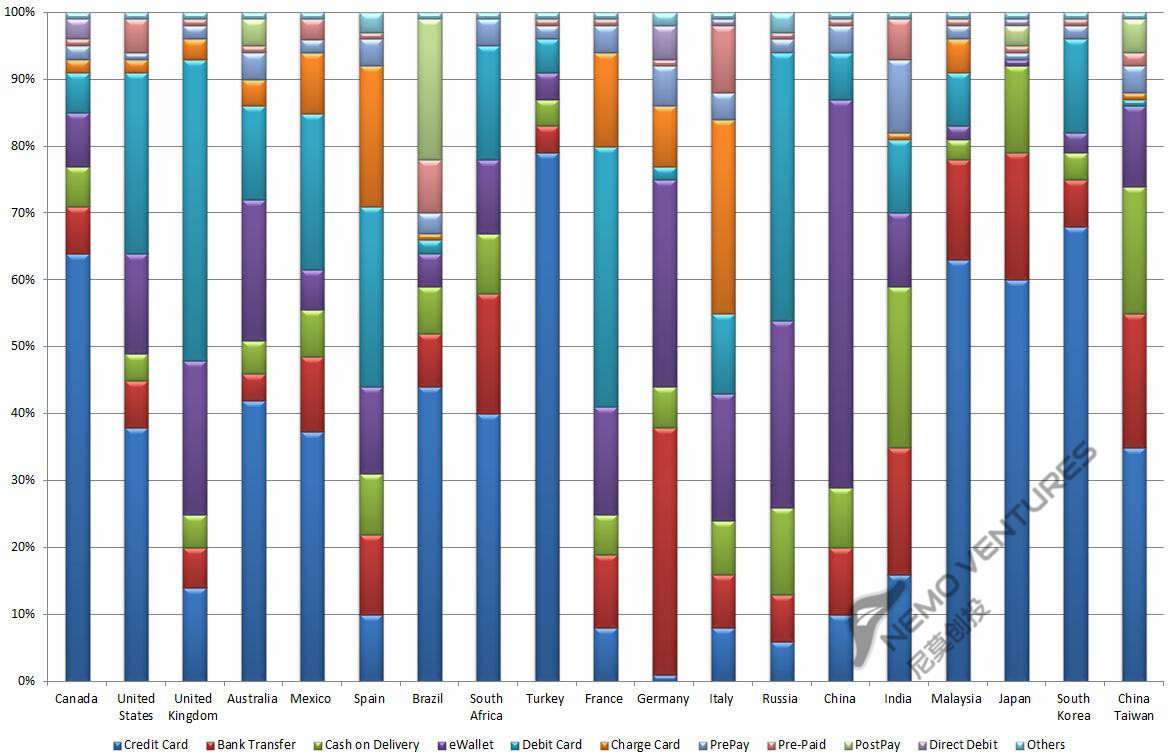

下图显示了主要电商市场各种支付方式占比

加拿大是全球跨境电商领先者,75%交易是跨境的,且绝大多数是从美国购买。64%电商支付由信用卡完成,电子钱包仅占8%(PayPal为主),当地的Direct Debits(Interac)占3%。

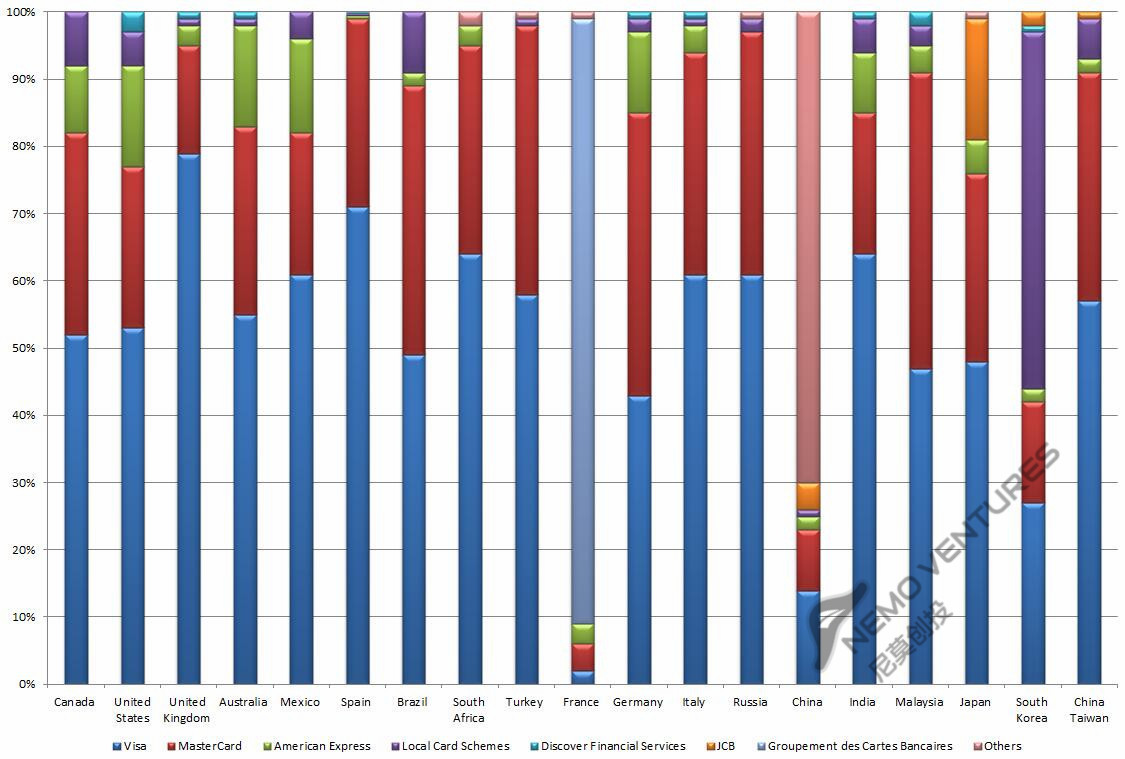

在加拿大电商支付环节,Visa、MasterCard、American Express各占52%、30%、10%的银行卡份额。

美国信用卡占比最高,为38%。借记卡、电子钱包、银行转账各占27%、15%、7%。尽管PayPal很受欢迎,但其地位受到了Apple Pay和Google Wallet的挑战,据了解近期PayPal正在失去市场份额。

在美国电商支付环节,Visa、MasterCard、American Express各占53%、24%、15%的银行卡份额。

英国借记卡占比最高,达45%。电子钱包和信用卡各为23%、14%。英国平均每消费者持有2-3张卡。当前在欧洲国家中,英国是唯一支持地址验证服务(AVS,可提高信用卡安全性)的。另英国也是支持3D Secure不多的国家之一。

在英国电商支付环节,Visa、MasterCard各占79%、16%的银行卡份额。

澳大利亚看上去比较适合中国出口电商:a.电商消费者渗透率在亚太地区很领先;b.跨境电商占在线零售36%份额;c.信用卡、借记卡和电子钱(PayPal、Bpay、POLi)包合计占77%电商支付份额;d.无需设立本地实体即可实现收款。

在澳大利亚电商支付环节,Visa、MasterCard、American Express各占55%、28%、15%的银行卡份额。

墨西哥信用卡、借记卡、银行转账、Charge Card、货到付款各占37%、23%、11%、9%、7%。

跨境电商占比较大,基本都是从美国购物。基于银行卡的分期付款很受欢迎,但需要在当地设立实体。墨西哥很多国内卡不支持跨境购物,所以最好使用本地收单机构/开卡行,可提高授权额度。

在墨西哥电商支付环节,Visa、MasterCard、American Express各占61%、21%、14%的银行卡份额。

西班牙结构比较平均。借记卡、Charge Card、电子钱包、银行转账、信用卡、货到付款各占27%、21%、13%、12%、10%、9%。超过60%西班牙消费者从国外网站购物,其中90%是欧盟内网站。超过85%人口拥有至少一张借记卡或信用卡。使用虚拟PrePaid卡的正在增多。如对西班牙做出口电商,卖家最好连接到本地收单机构/发卡行,可以提高授权额度。

在西班牙电商支付环节,Visa、MasterCard各占71%、28%的银行卡份额。

巴西支付信用卡一家独大,占据44%电商支付份额;其次是PostPay(Boleto Bancário,中国出口电商必备方式),即线下商店付款,占21%;电子钱包占比仅5%。巴西电商80%交易采用分期付款方式。为了支持分期付款,商家必须和巴西收单机构/发卡行实现连接。很多巴西卡限于国内交易,这就要连接到本地收单机构/发卡行。此外由于近期政策变动,所以商品须以美元标价,而非巴西雷亚尔。

在巴西电商支付环节,Visa、MasterCard 各占49%、40%的银行卡份额。

南非信用卡占比最大,为40%。银行转账、借记卡、电子钱包、货到付款各占18%、17%、11%、9%。

南非支付面临的主要挑战是安全性。PayPal比较受欢迎因为他不向卖家分享财务细节。如果对南非做出口电商,一定要注意提高安全性。

在南非电商支付环节,Visa、MasterCard各占64%、31%的银行卡份额。

土耳其信用卡一家独大,高达79%。土耳其市场有些政策限制:基于信用卡的分析付款很流行,但只有连接到银行才行;跨境收单会使消费者支付额外费用;只有连接到本地收单机构/发卡行,才能实现跨境分期付款。

在土耳其电商支付环节,Visa、MasterCard各占58%、40%的银行卡份额。

法国Direct Debits占比最大,为39%,其中以Carte Bancaire为主。

电子钱包占比16%,以Paylib为主(是PayPal法国用户的三倍),常用在移动支付。Paylib是法国三大银行联合发起的、法国版PayPal。话说法(4声)国银还挺傲娇啊,啥都喜欢自己搞一个。另外高大上的Charge Cards占比14%。

此外对法国(包括其他欧盟国家)做出口电商,应该在欧盟内设立一个实体。

在法国电商支付环节,Carte Bancaire独占90%银行卡份额。

德国实时银行转账占比最大,为37%;电子钱包(PayPal为主)占31%;Direct Debit(SEPA)占比5%。约50%的在线购物在国际平台(如亚马逊)上完成。对德国消费者而言,在线支付流程的易用性特别重要。此外,Sofort Banking和 Giropay是德国常用的网银。

在德国电商支付环节,Visa、MasterCard、American Express各占43%、42%、12%的银行卡份额。

意大利Charge Cards占比最大,为29%(法国也不低),第二大是电子钱包19%。借记卡、Pre-Paid、信用卡、银行转账、货到付款分别为12%、10%、8%、8%、8%。

当地最流行的信用卡是CartaSi(与MasterCard、 Visa是联合品牌),最流行的Pre-Paid是Postepay (与Visa联合品牌)。

在意大利电商支付环节,Visa、MasterCard各占61%、33%的银行卡份额。

俄罗斯借记卡占比最大,达40%。电子钱包、货到付款、银行转账、信用卡各占28%、13%、7%、6%。电子钱包主要是Qiwi、WebMoney、Yandex Money。

在俄罗斯电商支付环节,Visa、MasterCard各占61%、36%的银行卡份额。

中国电子钱包(Alipay, Tenpay & UnionPay)占58%电商支付份额,信用卡和借记卡合计占17%。

在中国电商支付环节,UnionPay 、Visa、MasterCard 各占70%、14%、9%的银行卡份额。

印度货到付款占比最大,为24%,说明电商市场还相当早期。其余方式比较平均,银行转账、信用卡、电子钱包、借记卡、PrePay、PrePaid各占19%、16%、11% 、11%、 11%、 6%。

印度是少数在付款环节引入3D Secure的市场,这有利于提高授权交易额度。所以做对印度的出口电商,最好也支持3D Secure。另由于印度央行RBI的要求,商家需要设立本地实体才能做跨境交易。

在印度电商支付环节,Visa、MasterCard、American Express各占64%、21%、9%的银行卡份额。

马来西亚也是信用卡一家独大,占63%。银行转账和借记卡各占15%、8%。马来电商40%为跨境购物,且消费者对跨境购物很open。

在马来西亚电商支付环节,Visa、MasterCard各占47%、44%的银行卡份额。

日本信用卡一家独大,占60%。银行转账和货到付款各占19%、13%。PostPay(Konbini,需要设立本地实体)占3%。

日本消费者倾向高度安全的电商平台,并喜欢带有公认安全证书的平台。对日本做跨境电商一定要支持国际信用卡。

在日本电商支付环节,Visa、MasterCard、JCB(日本信用卡品牌)各占48%、28%、18%的银行卡份额。

韩国信用卡一家独大,占68%。借记卡和银行转账各占14%、7%。韩国消费者平均持有四张信用卡。大多数本地卡是和Visa、MasterCard联合品牌,只能在IE浏览器工作。如对韩国做出口电商,卖家需要设立本地实体。

在韩国电商支付环节,Visa、MasterCard和本地卡各占27%、15%、53%的银行卡份额。

中国台湾信用卡占比最大,为35%。银行转账、货到付款、电子钱包各占20%、19%、12%。

在中国台湾电商支付环节,Visa、MasterCard各占57%、34%的银行卡份额。

下图主要显示主要电商市场各银行卡品牌比例

综上,预计2019年全球范围内信用卡在电商支付中的占比将从30%降低到25%,电子钱包从21.7%提高到27.6%,其他支付方式变动不大。

OK,回顾一下本期几个关键词:全球移动支付增速迅猛,美英澳法日韩,电子钱包、信用卡、借记卡,各国支付环境差异大

注:本文数据和术语定义来自WorldPay(2015年11月数据),Statista

尼莫创投专注投资移动互联网出海项目,天使到A轮。投资团队有丰富投资经验,不仅创造过1年翻5倍并购退出的佳绩,还主导过多个国内VC投资项目和海外互联网战略投资项目。大家也可访问Nemo Ventures 尼莫创投官网 www.nemoventures.com ,或关注公众号“萌叔谈出海”查看最新文章,萌叔微信tailunzhang。

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用