区块链101:证券型数字代币背后的经济门道

编者按:本文作者Utsay Jaiswal系初始代币发行(ICO)咨询公司图灵实验室(Turing Labs)区块链高级专家。本文来自36氪战略合作区块链媒体“Odaily星球日报”(公众号ID:o-daily,APP下载)

就像世间不缺少美,而是缺少发现美的眼睛,加密货币的投资问题,其实也不在于你使用的是什么工具,而是在于你要拥有淘金一般的心态。当人人都开始挖矿的时候,能靠掘金发财致富的人自然就减少了。而这,其实才是初始代币发行背后的基本经济原理。

初始代币发行经济学入门

从估值角度看,资源稀缺的资产比资源充裕的更有价值。

以水为例。水在南亚地区是丰富的资源。在南亚国家印度,每升水售价仅0.5美元。而在水资源匮乏的西亚地区,每升水售价达到1.5美元。因此,当大家都开始为了“通过去中心化颠覆某某行业”而开展初始证券型代币发行(STO)时,这类代币发行的成功率就必然会下降。

然而,这对去中心化的运动并非坏事,它是投资的一种黄金法则:

当那些菜鸟稀释仓位的时候,市场估值就得到巩固,并且开始走高。

所以,加密数字货币领域的专家顾问会建议很多初始代币发行项目转向初始证券型代币发行,而且还会承诺可以获得一些相关的费用。有意思的是,开展初始证券型代币发行的机构收取的费用是初始代币发行通常收费的十倍——这显然会让一些身处都市钢筋混凝土丛林的精明商人开始蠢蠢欲动,开始计划他们的下一步行动了。

单靠革命性的创意无法建立企业的,只有通过正确的市场影响让业务开枝散叶,才能真正实现伟业。

谁都不会关心你的产品多么有革命性,你要深刻了解这点。至于那些愿意砸下资金的人,他们想知道的只是通过投资能够获得多少回报,这笔投资会不会是自己最棒的投资决策?

今年一季度以来,初始代币发行一直在走下坡路

从2016年到2017年,投资者或是没有时间或是没有发觉,投资跟读项目白皮书和尽职调查有什么关系。在“加密版微信”Telegram的初始代币发行主题聊天群里,最常见的问题是“什么时候大户推动代币暴涨”,第二热门的问题是“什么时候买得起兰博基尼”。气氛就这样持续下去,仿佛最终真会有庄家来托盘,参与融资的人真能买上豪车,这当然是段欢乐的时光。

今年六月,最大规模的一笔初始代币发行项目来自TaTaTu,融资金额高达5.76亿美元。他们之所以能够获得如此令人艳羡的成绩,或许是因为TaTaTu的一些创始人与欧洲王室有关系。另外,当月排在第二位的初始代币发行项目是PornX,获得了3600万美元融资。除了这两个项目,六月初始代币发行融资规模排名前五强之中的另外三个融资额都未超过1500万美元,五大初始代币发行的平均融资额也都未高于这一水平。由此可见,我们目前突然面临一种投资者不再大把撒钱的局面。于是乎,初始代币发行顾问们会得出以下两个结论中的任意一种:

坚称初始代币发行会重拾火爆盛景,同时承诺,这样的状况可能不会持久。

转向初始证券型代币发行,同时承诺这样的初始证券型代币发行也不会持久。

通俗解释何为初始证券型代币发行

初始代币发行(ICO)+法律合规=初始证券型代币发行(STO)

我这么说是因为,别看大部分初始代币发行项目叫得响亮,看上去言之凿凿,其实它们发行的代币在大多数司法辖区内都被视为证券型代币,而不是功能型代币。一些初始代币发行项目声嘶力竭地自称发行的是功能型代币,那是因为一旦发行的不是那种代币,就等于把自己归入了监管的领域,需要应付众多的文书工作,这点我们都知道有多麻烦。

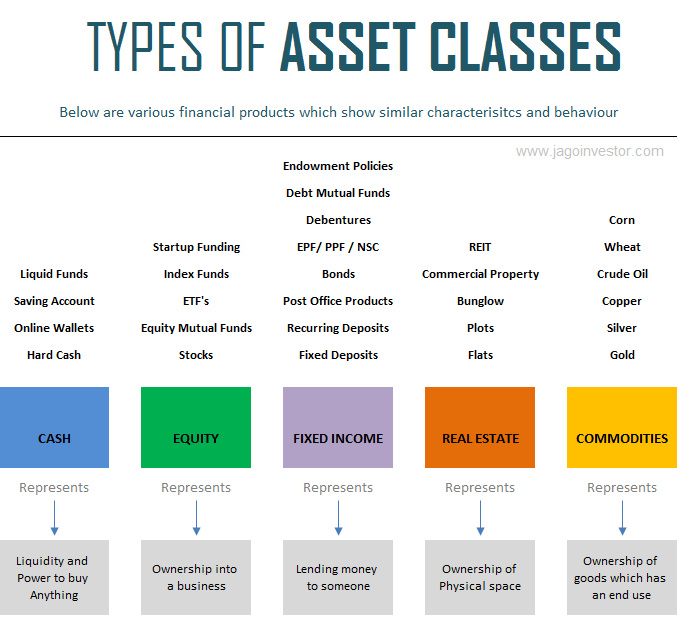

所以,究竟什么是基于初始证券型代币发行的资产类别?资产类别是一组实物或者数字形式的资产,它们因为自身的特质或者有较庞大的人群需求而拥有价值。

比如黄金之所以被视为一种资产类别,原因是大批人认为它的价值很高,足以让持有者挺过整个人类文明史中战火纷争和暴力掠夺的时期。同样地,货币和贷款都属于一类资产。基本上,一切人们倾向囤积的大宗商品都是一种资产类别。

开发支持初始证券型代币发行的技术并非难事,关键是要合乎法律规定。不妨将证券型代币视为一种全球范围的资产。如果是一种传统的资产,它的出售、购买和发行都要遵循所有权和不动产相关的法律,这些法律可以避免这种资产比误用。假设你要买一栋高层建筑里的一套公寓,你会成为公寓的业主,那么涉及到高层建筑里的维保活动,你就有权表达你的担忧,但你并未拥有这栋建筑所在的地块。

假如建筑商将那块地代币化,然后出售给买家,为了尽可能多地获利,建筑商就会建很多层,把它们分别卖给不同的买家。为了获得更多的利润,建筑商还会拟定合同,将收租权卖给另外一批买家。发行证券类代币就类似于一种将资产代币化的工具。

资产有很多类别,我们来看看以下几种类型的资产可以如何实现代币化:

现金类资产——这些资产是法定货币中的现金。我们钱包里的钱就属于现金资产。如果不把它取出钱包用来做投资,这种资产是无法代币化的。

股权类资产——这类资产是实物或数字实体的所有权。例如,你拥有谷歌公司10%的所有权,在谷歌赚到的净利润里面,你就有权分享其中10%的利润。假如要将股票所有权这种资产代币化,可以按照所有者的持有比例分配利润。

固定收益类资产——这类资产最典型的代表是固定的存款和贷款。它让持有者在经过一段固定的时间阶段之后获得固定的收益,比如利息收入。投资这类资产可以为投资者提供一份固定的收益,同时还有一部分投资获利要分配给投资管理者。

不动产类资产——像普通房屋和互助式住房这样的不动产资产有两种代币化的方式。第一种是像股权类资产那样,将不动产分为较小份额。第二种是将它看作固定收益资产,将它带来的房租收入代币化。

大宗商品类资产—— 投资大宗商品是集合资金用于购买一种罕有的物料或服务,那么可以将这种物料或服务的所有权代币化。而如果持有者将它租给他人,又可以像固定收益资产那样代币化。

有关资产所有权的主要担忧来自法律是否接受交易对手方之间转让所有权。例如,印度法律规定,如果本币交易额超过一定金额,资产的所有权就不能转让到印度以外地区。同样地,一些资产类别之所以不能出售给位于某个司法辖区的交易方,仅仅是因为该资产位于另一个司法辖区。比如,要是你并非印度查谟和克什米尔邦人士,就不能购买这个邦的财产。可移动的财产大致属于个人财产,不可移动的则是房地产或者真正的不动产,需要履行相关的权利和义务。

接下来,考虑到这些资产存在的限制,让我们在全球范畴内理解这个问题。设想一下,A国有一种监管规定要求国民可以和B国交易,但不能和C国交易。如果你觉得这种规定听起来太牵强,请查看一下美国的《爱国者法案》(Patriot Act),它实际上就是这么规定的。

事实上,这些限制并不是清晰明确的,它们可能因为此后新的立法出现变化。问题因此变复杂了。

另一方面,智能合约是不可改变的。只要编写完成,以太坊的智能合约就不可更改,除非换一个不同的区块链。以Stellar为例。这个以太坊区块链允许智能合约修改,这意味着初始证券型代币发行启动后,Stellar的功能性会大幅下降。这也意味着一些ERC-20标准的代币会出炉。同时,这也代表着技术会出现巨大转变,你将需要业内迎来一批全新的开发人才,因为到那时候,已经不可能依靠基于以太坊编程语言Solidity开发智能合约的开发人员了。

这些资产类别面临的另一个问题是,对大多数个人投资者来说,它们往往难以操作,而且持有成本太高。有些人可能会说,一种设计而成的资产必须是稀缺的。倘若人人都能买,大家通常就会去找成本更高的其他资产类别。

在这种情况下,资产可能沦为经济学中所说的“吉芬商品”(Giffen Goods),即需求随着商格上涨而增多的商品。

所以,一些企业瞄准了机会,要让大批难以交易操作的资产走向大众,代币化资产应运而生。共同基金实质上就是代币化的股票,它们唯一的区别是,前者并没有创造赋予所有权的加密代币。要成为全球中产阶层选择投资的资产类别,共同基金需要较高的准入门槛,以及强有力的了解客户(KYC)原则要求。

初始证券型代币发行——初始代币发行 2.0

初始代币发行到来的时候,其实一直被人们视为传统依靠法定货币驱动型经济的颠覆者。按照传统的趋势,谁持有法币越多,谁拥有的权力就越大,反之亦然。然而有了初始代币发行,人们可能基于功能创造代币,不必将代币建立在价值的基础上。

但是,初始代币发行也成为洗钱的工具,被一些人有意无意利用,初始代币发行领域充斥着骗局。

这掀起了增加监管的呼声,它们主要来自监管机构自身,这些机构试图审查其中涉及的恐怖主义融资和洗钱。虽然初始代币发行项目行使了KYC,但并不成熟。虽然代币发行方在向买家发售代币时有象征性的监管,但买家通过二级交易所向其他未核实身份的买家转售代币不受任何监管。这就是我们目睹很多代币遭遇拉高出货的原因,这类操作可以让代币在短期内市值飙涨,其目的只是要吸引不研究基本面的技术型交易者。一旦技术型交易者进场,币值被推升的代币就遭到肆意抛售。

现在初始证券型代币发行问世,人们再次为它所展示的潜力而兴奋。这些资产类别身后是日均交易量数以万亿美元的广大市场,若大众能进入这类市场,可能极大推动加密数字货币市场发展。然而,初始证券型代币发行其实存在和初始代币发行一样的缺陷,那些缺点自初始代币发行降生时就已经暴露,只不过没有谁谈及。它们分别是:

1、加密代币在功能上和法币很相像——有一句知名的古训说得好,没有坏就不要修,勿弄巧成拙。既然代币的需求更侧重于依托其自身价值和未来的估值,它就更像是储值工具,而不是指定商品和服务的交易媒介。只要交易所上市的代币还在继续交易,投资者就会继续依据自己估计的代币未来价格而“押注”。初始证券型代币发行的代币承诺,对交易所上市代币和交易创造一种受监管的机制。唯一的问题是,它们容易面临同样影响着股票市场的问题。半数以上的交易会通过计算机程序算法进行,排挤散户投资者。这会滋生中心化,和比特币之父中本聪及其拥趸的设想背道而驰。

2、发行代币的设计者仍然是纯技术人士,而不是项目所涉行业的专家——你会不会放心把一生积蓄托付给街头嬉皮士?不会吧?不止你一个人这么觉得。那些加入2016年热潮的加密数字货币投资者带来了庞大的代币,它们通通来自技术人士的创意,由一味钻研技术的人创造和发售。这些项目还要经过一些年才能成为发挥巨大的功能价值,开始开发项目之后,就会冒出一批技术之外的问题,项目方常常会被迫半途而废。

3、代币经济和代币功能仍只是理论上的计算结果,还没有在现实世界建模——代币经济和代币化模型是代币化产品发行的核心。大多数初始代币发行还在沿用的老一套的方法:先凭空设定一个硬性的融资上限,然后以此为基础估算代币分配、代币价值、发行多少代币。应该换一套新方法了。即将问世的初始证券型代币发行及其A类股或者暂时还无法准确命名的东西都在犯同样的错误。

那么,初始证券型代币发行会不会“见光死”?

不一定。

现有的资产类别是一些根据日均交易量衡量的交易规模最大的商品。它们与初始证券型代币发行的主要差别是,在变成今天这种形象以前,这些资产类别有一些年时间在出错,遭到起诉,并带来经济萧条。当前的初始证券型代币发行风潮试图把传统资产带上区块链,复制传统资产的成功。

当资产已经受到高度监管时,这种解决方案显得很诡异。因为区块链本身就是要成为一种广泛的监管机制,由社群维护并且得到社群激励。

现在要在区块链已有的监管协议之上再推行监管协议,说白了,就是过犹不及。传统资产类别已经受到严格监管,区块链再加诸于生态系统之上没有带来任何附加值。

去中心化解决方案真正需要的东西在资源管理领域,它和不那么引起热议的供应链管理属于孪生姊妹。对那些需要维护多个账本并且每个帐本都必须实时更新簿记数据的企业和行业来说,区块链是天作之合。

在那种情况下,区块链自然而然适合让数据保持在同一状态,永远不改变。

当前的初始代币发行,以及后继者初始证券型代币发行其实都算是一种被美化的平台,它们为打造一个基于存取的生态系统开发了一种不必要存在的代币,其实非区块链解决方案可能更适合。可这种做法却得到了赞赏,因为过去两年多数时候,初始代币发行和初始证券型代币发行都赢得了买家和支持者。

这些代币发行失败的原因不在于发币平台收费获利的模式,而是源于代币经济发展不当,缺乏足够的培养。

只要我买了一种代币,基本上我就只能有以下几种使用方式:

从某个平台购买非独家出售的商品X,如果将燃料价格考虑在内,代币的买入价比用法币买入的成本高得多。

在某个平台注册为卖家,因为相信加密数字货币有光明的未来,所以支付史上最高的交易费,通过出售交易获得更多的代币,但它们对我而言几乎没有任何功用。

因为平台近期不会开发,所以在一家数字货币交易所出售代币。

无论是初始代币发行还是初始证券型代币发行,除非发行代币能解决代币经济和代币化生态系统肆意设计的问题,否则都必定以失败告终,不管它们是不是在Telegram和类似社交媒体渠道上被热炒。

只要赢得这场战争,去中心化就能畅通无阻地大踏步前进,当然,胜利也终将到来。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用DataFocus

- 4.7

(24)咨询产品免费试用