红黄蓝要冲刺IPO了,但开幼儿园真的那么好赚吗?| IPO观察

国内早教机构红黄蓝日前递交了赴美IPO招股文件,计划在纽交所挂牌上市,筹集最多1亿美元资金。

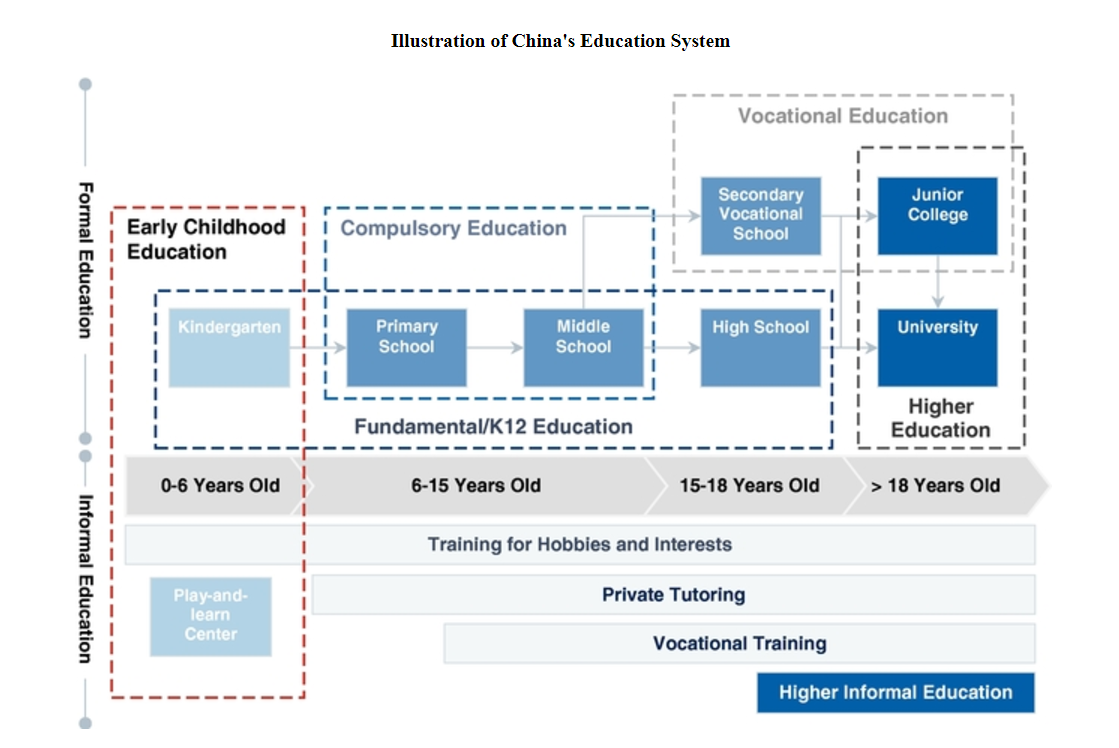

红黄蓝是成立于1998年的早期教育机构,专注于0-6岁的幼儿教育市场,旗下形成了红黄蓝亲子园、红黄蓝幼儿园、竹兜早教套装三大教育品牌。

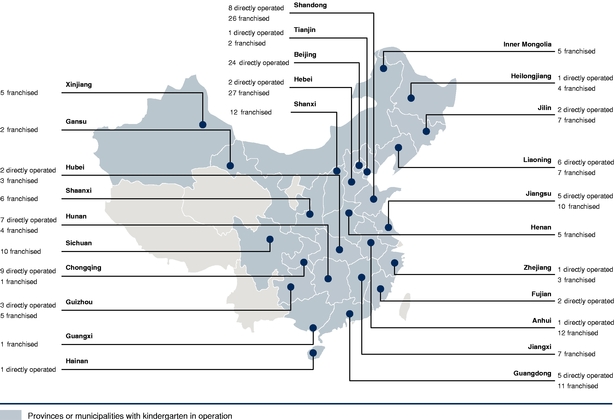

幼儿园和游戏中心是他们最主要的业务。招股书显示,红黄蓝幼儿园和学习游戏中心数量截止2017年6月30日为1108家(直营和特许经营总数)。截至2017年6月30日,红黄蓝在全国26个省和行政区拥有80家直营幼儿园和175家加盟幼儿园投入运营,还有288家加盟幼儿园仍未运营。直营幼儿园的学生和老师数量分别有20463名和2852名。

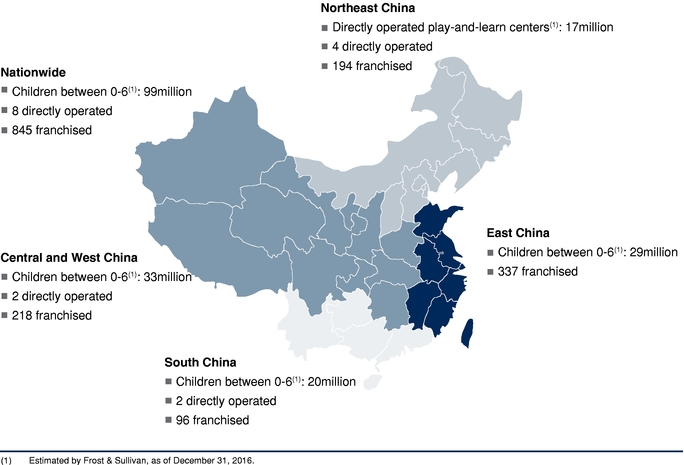

至于学习和游戏中心方面,全国一共有853家。红黄蓝认为,相对于幼儿园,学习游戏中心的时间相对更灵活,并且提供的课程也更为丰富,可以覆盖不同收入的家庭。

办幼儿园好赚?似乎不是哦

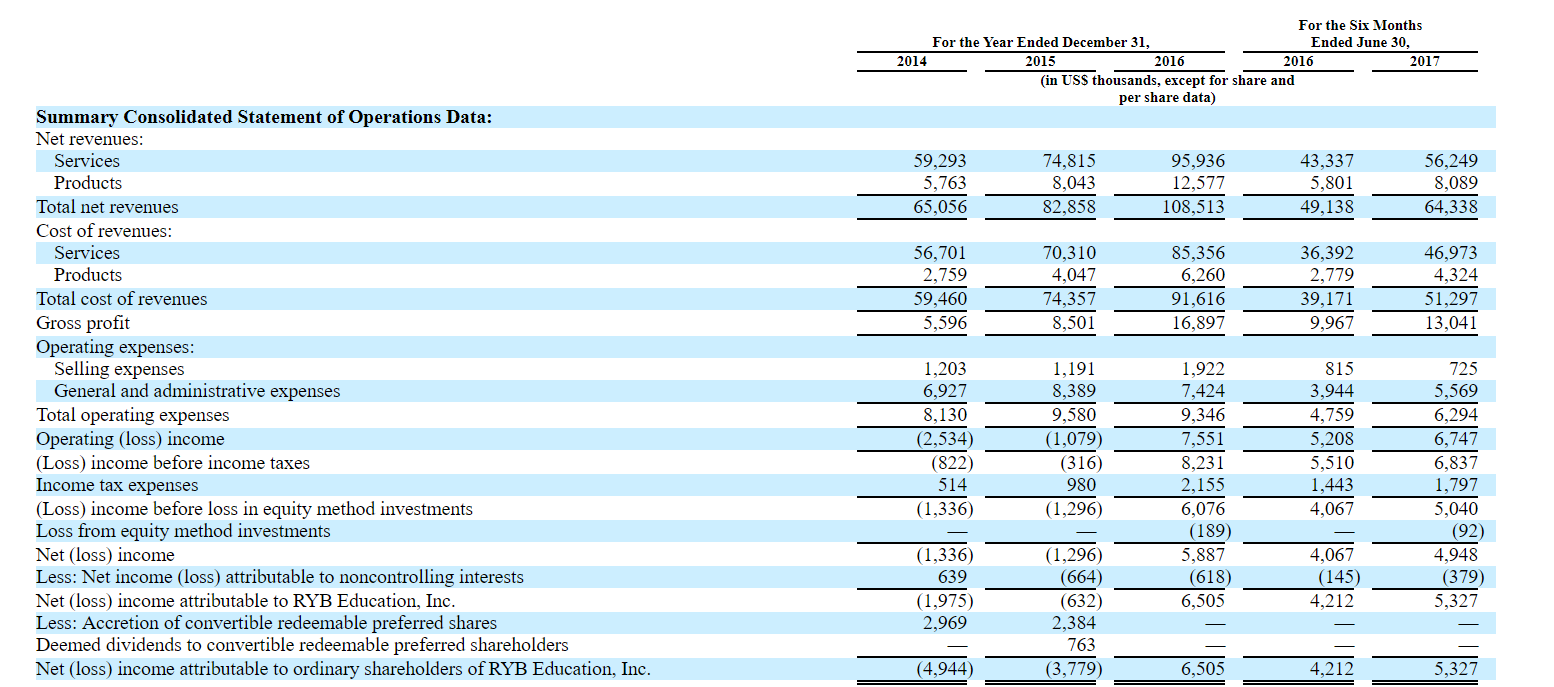

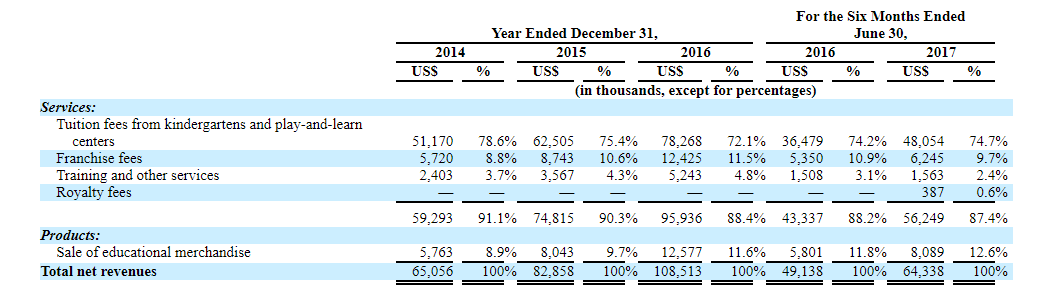

在公司体量上,据招股书显示,红黄蓝近三年(2014年、2015年、2016年)的营收分别为6506万美元、8286万美元、1.08亿美元。2015年和2016年的增长率分别为27.35%和30.34%。2016年上半年营收4910万美元,2017上半年营收6430万美元,同比增长30.96%。如此看来,公司的营收总体来说增长比较平稳。

不过从盈利能力上来说,红黄蓝此前连续两年亏损,亏损金额在130万美元左右,直到2016年才转亏为盈,净利润590万美元。2016年上半年净利润410万美元,2017年上半年净利润490万美元,同比增长19.5%。

红黄蓝的主要收入来自幼儿园与娱乐学习中心的学费,占比高达75%,特许经营费占一成左右,培训和其他服务占不到3%;另外一块业务是售卖教学产品,比如教学辅助器材和教学玩具,同样是占到一成左右。如此看来,红黄蓝还是一家开幼儿园或托儿所的公司。

不少关于幼儿园学费贵的报道让人以为幼儿园很好赚,但是红黄蓝的招股书呈现出现并不是这样。

这家公司成立了快10年,却在2016年才开始盈利。究其原因,有可能是因为私立幼儿园竞争非常激烈。幼儿园属于重资产,难以快速扩张,当前行业呈现高度分散,集中度不足4%。截至2014年全国民办幼儿园共计14 万所,具有一定规模的幼儿园品牌旗下共有园所5500 多家,仅占整个民办幼儿园市场份额的不到4%,红黄蓝的园所只有1000多家,所占份额更是不多。

幼儿园靠学费难赚钱,业务需要多元化

目前来看,红黄蓝营收增长最主要是由于直营校扩充带来入学人数增加,从而促进了学费收入增长。如果依靠红黄蓝原来的模式,其收入规模的增长只能依靠持续扩大开园规模,利润的增长只靠运营效率的提高。从目前中国的情况来看,这样的增长难以持续。

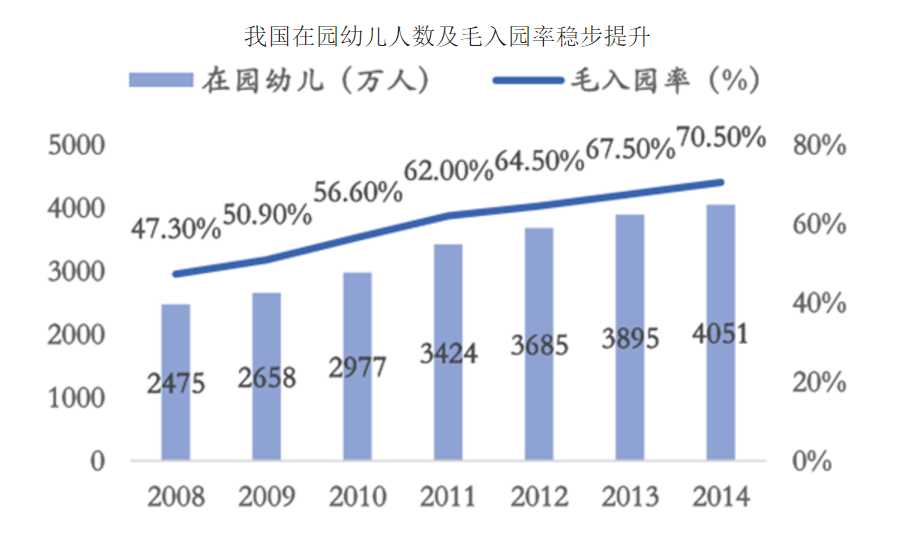

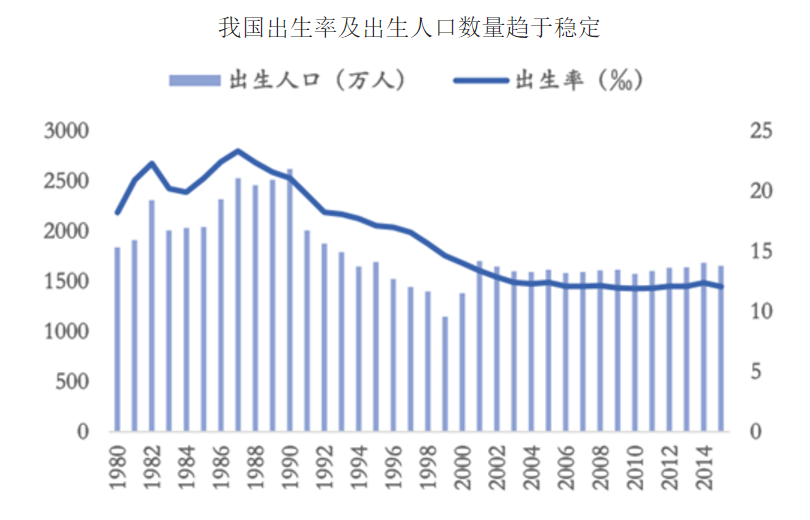

中国幼儿园的入园率已经达到七成,同时出生率趋于稳定,意味着未来增量市场空间不大。

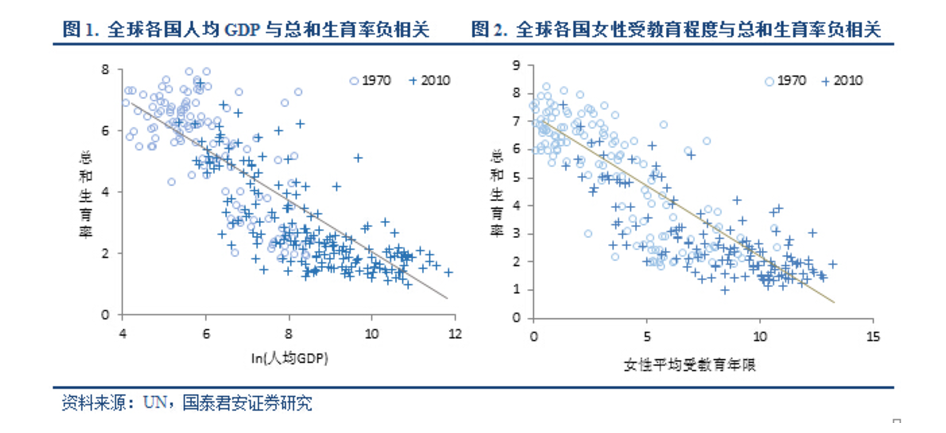

考虑到2016年开始,国家实行全面放开二胎政策,可能会对上述情况有所缓解。不过国安君太首席经济学家林采宜撰文指出,联合国的数据表明,整体来说,随着一国人均GDP以及女性受教育水平的提高,总和生育率会不断下降。全球主要国家都呈现生育率下降的趋势,其中中国、印度、越南、韩国下滑最为明显,后三者都没有实施计划生育政策。

因此,争夺存量市场也并非目前的幼儿教育发展的趋势,目前,民办幼儿园可能会走两条路。一条是“消费升级”路线,瞄准中高端人群,提供好于公办幼儿园的基础设施和教学条件,每班人数更少, 配备老师更多,从而提高定价,提升毛利率;另外一条是多元化发展,在学费之外增加培训,还有玩具、保险等非教育类需求。

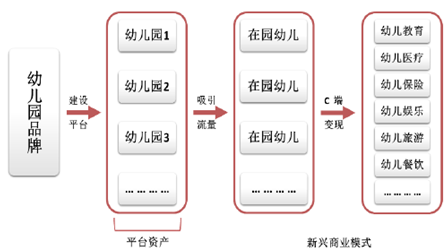

有一些幼儿园抓住此类需求,与园外做幼儿兴趣培训的机构合作,将培训班直接开设在园所内,既减少了培训机构的场租成本,又提高了幼儿园场地的利用率,为幼儿园增加新的盈利来源。家长们出于对园方的信任,可能会更愿意购买在园内销售的商品和服务,幼儿园就像一个流量入口。甚至有报告分析,未来的幼儿园应该做“建设平台——吸引流量——依靠品牌粘性进行导流——实现C 端变现”的平台化新兴商业模式。

在线上流量那么贵的今天,这条路听起来似乎很美,但就像上面说的,幼儿园行业呈现高度分散的格局,有哪个品牌可以一个To C 的入口吗?

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

Legendshop B2B2C 多用户商城系统

- 0.0

(0)咨询产品免费试用远丰B2B数字平台系统

- 0.0

(0)咨询产品免费试用优炫数据库管理系统

- 0.0

(0)咨询产品免费试用优炫大数据平台

- 0.0

(0)咨询产品免费试用优炫一体化智能运维管理系统

- 0.0

(0)咨询产品免费试用优炫业务性能监控系统

- 0.0

(0)咨询产品免费试用