磕毛利、全自动、与特斯拉抢生意:“造车三傻”殊途同归

编者按:本文来自微信公众号“全天候科技”(ID:iawtmt),作者:张吉龙,编辑:罗丽娟,36氪经授权发布。

继小鹏汽车、理想汽车分别交出美股上市后的第一份季报,11月18日,蔚来汽车也发布了2020年第三季度的财报。中国三大造车新势力的季度成绩单首次在市场上共同披露。

从业绩来看,三家企业无论是在车辆交付量亦或收入上都有大幅增长,毛利率进入了正向轨道,且现金储备均达200亿元左右。但即便如此,三家企业目前都仍处于亏损状态。

对于未来的发展投入,三家新造车企业也不谋而合——将在自动驾驶技术、销售和服务网络、充电业务等方面进行重点投入。对标特斯拉,蔚来汽车们除了在性能和车型上进行竞争,还将进军海外市场与前者同台对垒。

此前,做空机构香橼资本一则针对蔚来汽车的做空报告将新造车企业的股价集体打落,随后三家股价虽有所上涨,但仍处于震荡之中。

另外,除了资本市场,在产品竞争方面,外界也很关注它们和特斯拉的竞争态势。

面对种种考验,“造车三傻”能证明自己的竞争力吗?

毛利率转正,却仍陷亏损

在刚刚过去的第三季度,三家新造车企业都交出了“抢眼”成绩单。

总营收方面,蔚来汽车依旧领先,理想汽车次之,小鹏汽车稍后。但是从环比增长来看,排序刚好相反。

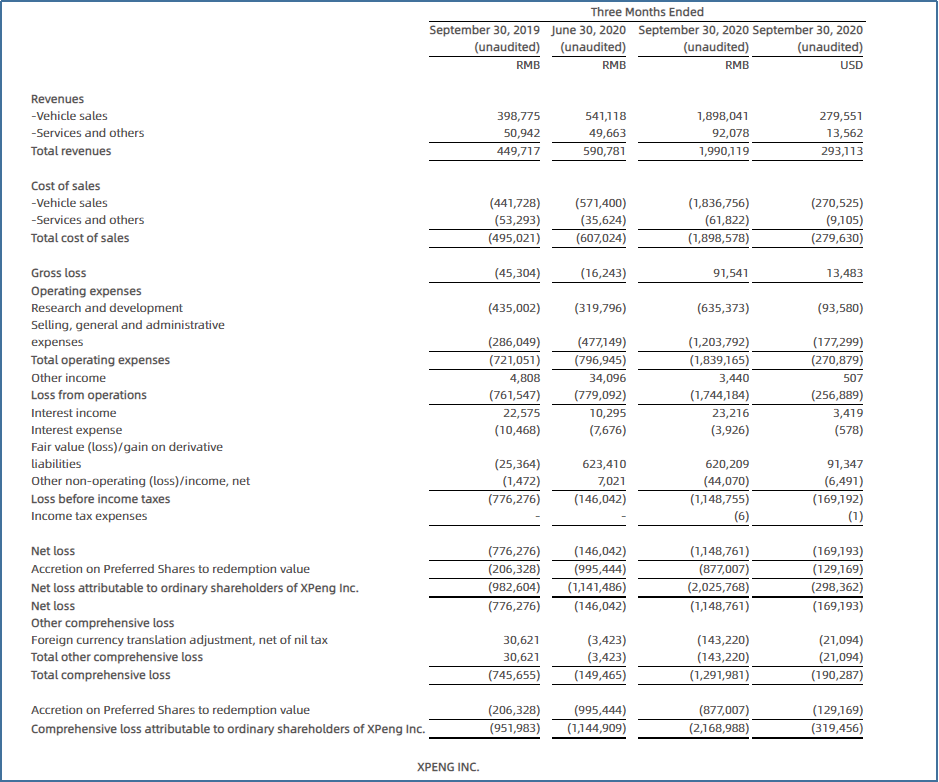

2020年第三季度,蔚来汽车总营收达45.26亿元,同比上涨146.4%,环比上涨21.7%;而理想汽车总营收25.11亿元,较第二季度的19.47亿元增长28.9%;小鹏汽车总收入19.90亿元(约2.93亿美元),较2020年第二季度的5.91亿元增长236.9%。

对于小鹏汽车来说,Q3的表现已经摆脱了上半年的低迷形象。在2020年上半年,其营收规模为10.03亿元人民币,仅为蔚来汽车的1/5左右,同时也被理想汽车超越。

在交付量方面,三家都创出了新高。其中蔚来交付量最多,小鹏交付量环比增速第一。

2020年三季度,蔚来共交付车辆12206台,环比增长18.1%,其中ES8 3530台,占比28.9%;ES6 8660台,占比70.9%。

理想汽车交付8660辆,环比增长31.1%;小鹏汽车总交付量达8578台,同比增长265.8%,环比第二季度的3,228台增长165.7%。

对于小鹏汽车来说,其收入和交付量增速领跑的一个最关键的因素是P7的批量交付。自P7今年二季度开始批量交付,小鹏汽车的三季度总交付量也较去年同期提升了两倍多。

在市场关心的毛利率方面,三家新造车企业都开始步入了正毛利的轨道,摆脱了“卖一辆亏一辆”的尴尬境地。

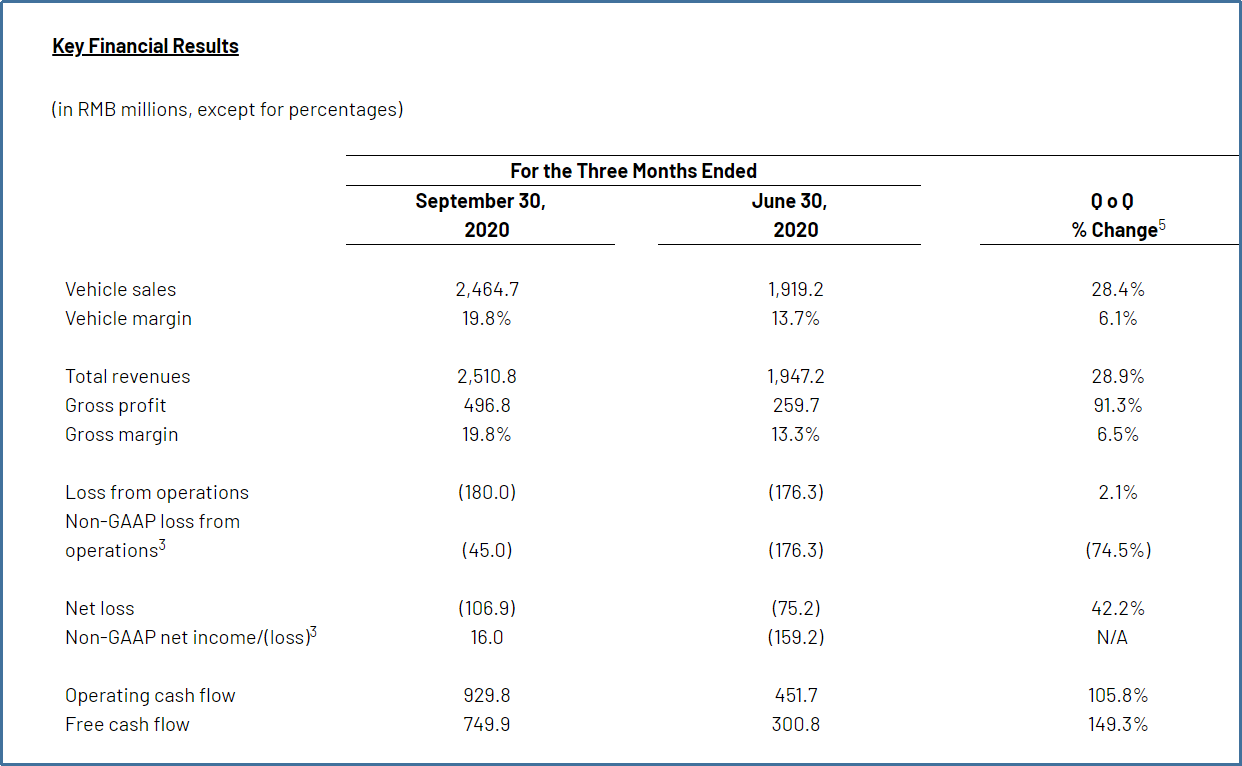

其中毛利率最高的是理想汽车,第三季度整体毛利率达19.8%,较第二季度的13.3%提高6.5个百分点。事实上,理想汽车今年以来毛利率得到稳步提速——其第一季度的毛利率为8%,第二季度达13.3%。

对此有业内人士认为,理想汽车的毛利率较高和其增程式路线的产品策略有关。理想汽车在招股书中曾提到,理想ONE的线材料成本接近于内燃机车的材料成本,远低于同等级纯电汽车。

理想汽车联合创始人、CFO李铁在财报电话会中提到,通过不断地提升销量,让BOM(Bill Of Material,物料清单)成本降低,以及对某些材料的采购减少,包括从供应商处收到的一次性返利,理想汽车全年毛利水平预计会在16%左右。

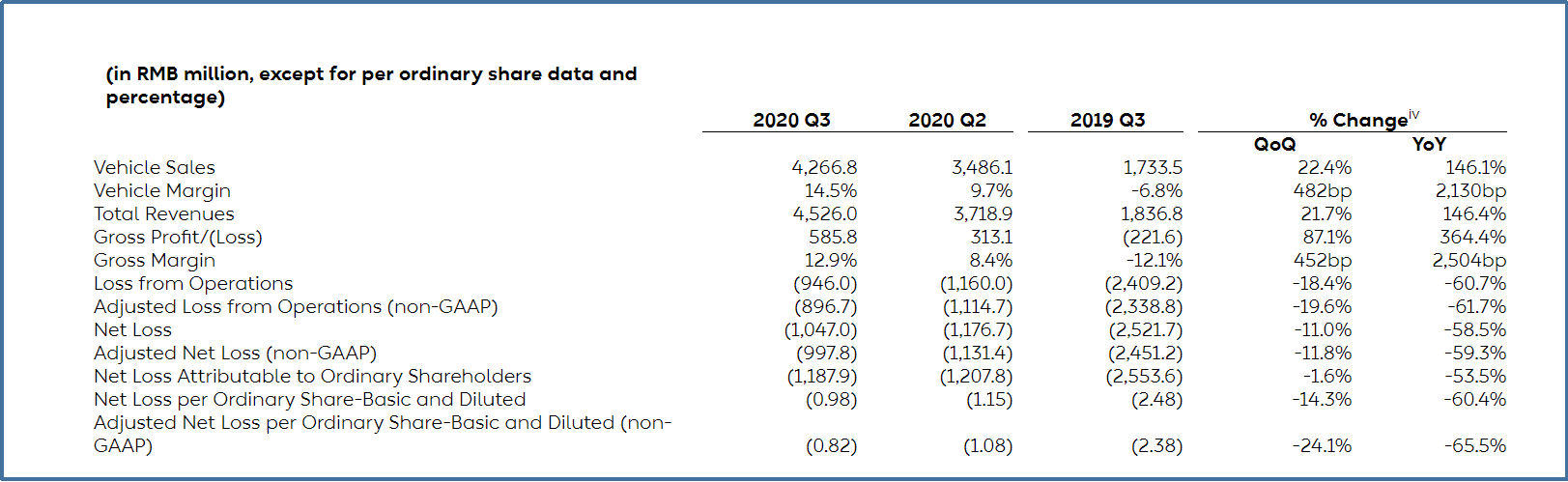

蔚来汽车第三季度整车和综合毛利率分别达到14.5%和12.9%,在2020年内累计提升超20个百分点。按照蔚来汽车创始人李斌的说法,蔚来汽车毛利率提升是由于“交付量的稳步增长和高价车型销量占比的上升,加上物料采购成本和制造费效的持续改善。”

蔚来汽车财务副总裁曲玉进一步解释称,一方面由于售价更高的全新ES8销量占比增加,蔚来汽车在Q3每辆车平均销售价格增长一万元;另一方面,由于电池包和电机成本降低,整车物料成本下降约7000元。

图片来自蔚来汽车官网

本季度,小鹏汽车也首次实现了毛利率转正,毛利率达4.6%。在今年第二季度,小鹏汽车的毛利率还是负2.7%。该指标数据提升的主要原因是售价更高的P7销量占比的提升——三季度P7销量占比超过7成。

不过尽管毛利率转正,但是净利润表现不佳,三家车企都还处于亏损状态。

其中亏损最多的是小鹏汽车。财报显示,小鹏汽车第三季度净亏损为11.488亿人民币,相比今年二季度亏损1.46亿元,在数额上有较大的增加。

其中最大的原因或在于其IPO时优先股的赎回权有关的衍生负债的公允价值变动和优先股的赎回价值增值。排除此类因素,调整后的净亏损为人民币8.649亿元,而上年同期净亏损人民币7.508亿元,今年第二季度净亏损人民币7.695亿元。

图片来自小鹏汽车官网

蔚来汽车第三季度净亏损为10.47亿元,同比2019年2019年第三季度减少60.7%,较2020年第二季度减少18.4%。李斌表示蔚来有信心2020年全年总体可以实现经营活动现金流转正。

而理想汽车的亏损数额较小,第三季度净亏损1.07亿元,相较于第二季度的7516万元增长42.2%。不过在非美国通用会计准则下,其第三季度净利润为1600万元。

图片来自理想汽车官网

一个有意思的地方在于,三家企业自资金储备方面非常接近,都在200亿元左右。

财报数据显示,截止到第三季度,蔚来汽车、理想汽车、小鹏汽车账面上储备的现金分别为222亿元、189.16亿元和199.98亿元。

自动驾驶、充电、服务网点成比拼重点

在现有财务数据之外,三家企业接下来的发展也为外界所瞩目。其中,自动驾驶技术成为各家投入重点。

实际上,“自动驾驶”功能已成为用户购车中越来越重要的一项考量因素。根据蔚来9月底披露的数据显示,旗下自主研发的NIO Pilot自动驾驶辅助系统的精选包和全配包合集的选装比例达50%,受欢迎度较高。

而小鹏汽车的数据也显示,第三季度交付的P7中,98%支持 自动驾驶辅助系统XPILOT 2.5或 XPILOT 3.0。

对于车企而言,自动驾驶技术还有助于推高车辆的售价,对提升毛利率有正面作用。

今年10月,蔚来汽车向用户推送了领航辅助功能Navigate on Pilot。在电话会议上,李斌表示,这一功能可以按照导航规划的路径实现自动进出匝道和自动超越慢车等功能,支持高速公路以及城市高架路段,并根据中国路况场景进行了优化,因此受到用户的好评,进一步增加了蔚来NIO Pilot自动辅助驾驶系统的竞争力。

按照蔚来的说法,其是继特斯拉后全球第二家推出此类功能并完成大规模用户推送的品牌,“领航辅助功能是从普通驾驶辅助向自动驾驶的必经之路,此功能的开发完成,意味着蔚来在自动驾驶技术上的研发实力已与大多数车企,包括传统车企,形成了代际上的差距。”

李斌透露,蔚来汽车还在加速第二代技术平台NT2.0的开发,NT2.0的核心是行业领先的量产自动驾驶系统。

虽然李斌没有提到这一平台具体的细节,但是他暗示NT2.0将支持激光雷达,“从方向角度讲,不管摄像头发展到什么程度,不管是算力到了什么程度,我们相信激光雷达都在场景下有一定的意义,而且对于降低事故的比例和降低事故的概率有积极的意义。”

理想汽车在自动驾驶技术方面也将投入重金。其预计,在2021上半年将自动驾驶团队扩充3倍,且于2021年发布基于目前硬件平台的全自动泊车系统,2022年逐步达到L4级自动驾驶。

今年9月15日,理想汽车任命王凯为首席技术官,全面负责智能汽车相关先进技术的研发工作,包括电子电气架构、智能座舱、自动驾驶、平台化开发和Li OS实时操作系统等。此前王凯曾在伟世通工作8年,最高担任伟世通全球首席架构师及自动驾驶总监。

据创业邦报道,理想汽车联合创始人沈亚楠在采访中表示,理想汽车在智能自动驾驶方面的投入占比会越来越高,预估到2023年,智能化投入在研发占比上会超过其他所有的部分之和,甚至每年开发车型的投入都要小于在智能自动驾驶方面的投入。

而小鹏汽车则号称是目前全球唯二的拥有从硬件底层到软件应用层,自上而下掌握了全栈研发自动辅助驾驶软件和智能座舱能力的车企。

其计划在2021年给用户带来XPILOT3.0 OTA,将推出停车场记忆泊车、高速自主导航驾驶(NGP)等功能,后者可实现在高速上自主变道、超车、切换匝道的能力。

“我们的目标要做中国最强的领航辅助驾驶系统”,何小鹏在电话会议上透露,小鹏汽车计划于2021年第一季度,在广州到北京长达2000多公里高速公路上进行NGP的远征。

除了自动驾驶技术外,三家造车新势力也将继续在销售和充电方面进行发力。

销售和服务网络方面,蔚来已经有22个蔚来中心和159个蔚来空间,覆盖中国106个城市。蔚来换电站已建成159座,覆盖70个城市。同时,蔚来正在开发成本更低、体验更好的二代换电站,将在2021年上半年开始部署。

小鹏汽车目前具有116家销售网点,这一数字预计到年底将达到150家左右。而服务网点也将从50家增加到68家。

截至2020年9月30日,小鹏汽车品牌的超充站已运营135座,覆盖50个城市。在9月26日开幕的北京车展上,小鹏汽车发布了超充免费加电计划,截至9月底,这个计划已经在24个城市里面开通,预计在今年的年底前实现不少于60个城市实施免费超充服务。

理想汽车的线下门店已经从6月底的21家增长到三季度末的35家,未来将会进一步增加,预计年底底门店数量要达到 50-60 家。

除了努力扩大来自汽车销售以外的收入,蔚来汽车还在电池业务上比另外两家先行一步。

蔚来汽车在今年8月与11月发布了蔚来电池租用服务BaaS和100kWh电池及相应的升级方案,现有70kWh电池用户可按需选择以升级或永久买断的方式升级至100 kWh电池。数据显示,11月6日蔚来汽车推出100kWh电池及灵活升级方案后,11月订单中BaaS模式购车占比已达35%。

蔚来汽车力推的BaaS服务,图片来自蔚来汽车官网

“总体上来讲,非整车毛利也会持续提升,从更长期来看,电池升级服务也能够显著的改善非整车毛利。”在电话会上,李斌表示。

除了电池的收入之外,蔚来还在探索周边衍生品的收入,比如积分收入。曲玉预计,蔚来汽车有将1.2亿人民币的积分收入纳入今年第四季度的收入中。

李斌称,中国积分收入的市场价值已经显现出来了,“我相信从今年四季度开始到明年整一年,以及更远的将来,积分的收入会显著改善非整车毛利。”

对垒特斯拉

进入2020年以来,新造车企业市值普遍高涨。截止到目前,蔚来、理想、小鹏三家的市值之和已经超越美国三大车企(通用、福特、菲亚特克莱斯勒)的市值之和。

而在此情况下,市场开始发出一些质疑的声音。

11月13日,香橼资本发布做空报告,对蔚来汽车的股价进行质疑,将蔚来汽车的目标价调至25美元,而当时蔚来股价最高上涨至54.2美元。

香橼资本以特斯拉作为参照对比,主要提出了两方面的理由。

第一点是特斯拉Model Y在中国的定价可能会冲击到蔚来ES6。按照德银的说法,特斯拉国产Model Y的价格或从48.8万元人民币(约合7.3万美元)降至30万人民币(约合5.6- 5.8万美元)。而天风证券的报告称,特斯拉在中国制造的Model Y可能会以27.5万人民币(约合4.1万美元)的价格起价。

因此香橼资本认为,中国豪华电动汽车的另一波降价潮可能即将到来,可能会引发激烈的竞争,“考虑到特斯拉将成为NIO EC6和ES6的直接竞争对手,这可能会损害蔚来汽车的短期人气,减缓其订单势头。”

另外一个问题则是对估值提出质疑。香橼资本认为,蔚来汽车估值是未来12个月销售额的17至18倍,而特斯拉是9倍,蔚来汽车相对估值是特斯拉的两倍。

在做空报告发出之后,不仅对蔚来汽车、对另外两家新造车企业理想汽车、小鹏汽车都造成了打击。11月13日,三家公司股价集体走跌。截止当日收盘,蔚来汽车下跌7.74%,小鹏汽车下跌6.13%,理想汽车跳水最少,下跌了1.83%。

而在蔚来汽车的财报电话会上,李斌也间接的回应了香橼资本的质疑。

“特斯拉和我们确实是一个不太一样的公司,他们确实会不停降价,在过去一年里面降了很多次价,整体来说他们是按成本定价的逻辑。”

至于降价的冲击,李斌表示,特斯拉在2019年底的第一次降低确实对蔚来的订单有影响,“但是后面每次降价基本上没什么影响。”他举例称在今年10月1日,特斯拉将国产Model3降至25万元以下,但是蔚来却在当月创了订单的历史记录。他认为这是由于蔚来的产品和服务有自己独特的竞争力。

至于和Model Y竞争,李斌也认为,蔚来的产品更有竞争优势,而且整个市场的蛋糕在增加的情况下,蔚来的主要竞争是燃油车而非特斯拉。

有意思的是,从Model 3到Model Y ,特斯拉对市场发动进攻的同时,三家企业也在回击。

当特斯拉的Model Y开始切入蔚来所在的纯电动SUV市场的时候,蔚来也在切入特斯拉的主战场轿车市场。

在蔚来汽车电话会议上,李斌表示蔚来将在不久后发布第四款车型,该车型为轿车,将搭载NP2.0。

按照外界传出的消息,该车型可能在NIO Day上发布,型号可能是2019年上海车展发布的蔚来eT Preview的量产版本——蔚来eT7。外界预测该全新纯电动轿车将对标特斯拉Model 3,在该轿车亮相后,蔚来将形成两款SUV和两款轿车的产品布局。

蔚来在2019年上海车展展示的eT Preview概念车,图片来自网络

李斌还透露,蔚来已开始研发第五款车型,该车型同样为轿车。

他表示,蔚来的策略是先让ES8从一个中大型SUV市场进入,然后到中型SUV,到小型SUV。下一步要进入轿车细分市场,“轿车这个领域肯定要进,总体逻辑还是要平衡细分市场的大小和蔚来的产量。”

因此对于Model 3所在市场,蔚来不可能不动心。

而小鹏汽车也试图在智能化和多元化的时尚车型上发力来和特斯拉竞争,以争取更多的用户。

按照一些爆料显示,在即将到来的广州国际车展上,小鹏汽车将展示配备了XPILOT 3.0自动驾驶辅助系统及以全新的Xmart OS 2.0车载智能系统的P7,续航里程最高可达520kM的SUV G3i。

届时,小鹏汽车还将发布一款小鹏P7旗舰版车型,该车型配备了前排剪刀门。

在扩充产品线上,理想汽车也有新计划。在财报电话会上,理想汽车方面称,2022年将推出一款全尺寸的增程式大型 SUV。李想称,随着平台、自动驾驶的研发推进、团队规模的扩大,研发投入会成倍数增长,“从2022年以后我们每年将会投放一款新车”。

按照李想的说法,理想汽车也不排斥纯电汽车,但在400kW快充技术成熟前,理想汽车不会推出纯电车型。

此外,蔚来汽车和小鹏汽车也瞄准了特斯拉所在的海外市场。

自 2020 年 6 月起,小鹏汽车正式开始在挪威销售 NEDC 续航里程 520 公里的 G3i 车型;9月,100 台小鹏 G3i 从广州正式“发货”到挪威。销往挪威的小鹏 G3i 在硬件和软件两方面都针对欧洲以及挪威当地市场特点进行了适配和优化,以便符合相关法规认证标准。

近期有消息称,蔚来内部正筹建出海事业部,将旗下产品销往欧洲,该项目内部代号暂定为“马可波罗计划”。并且,蔚来计划两年内在欧洲交付7000辆ES6和ES8,出口业务的核心将以服务为主,包括服务无忧、一键加电等。

在财报会议上,蔚来汽车CFO奉玮也提到,在海外市场蔚来有非常确定的目标,“我们首先会在2021年下半年进入欧洲市场,同时全球化对于我们来说是一个长期的计划,因为蔚来是一个全球品牌,所以我们也会一步一步来完成我们的策略。”

他表示,蔚来汽车在海外会保持高端智能电动车的定位,以BBA和特斯拉为主要竞争对手,并且会建立本地化销售服务网络,针对欧洲用户来设计销售服务网络。

蔚来汽车出海其实并不令人意外,早在2018年李斌就表示,打算尽早打开欧洲和德国市场,希望用两到三年的时间来完成这个目标。

在今年7月份的成都车展上,李斌再次确认,蔚来定位高端车型,肯定要进入如欧洲等主流高端市场。包括特斯拉的基本盘美国市场,“对于美国市场,我已经有一些很好的idea。”

他透露,蔚来从2019年底开始,花了很多时间在讨论全球计划,也成立了专门的内部跨部门组织在做全球市场、策略的规划。“现在已经接近差不多想清楚了,开始逐步进入执行状态。这意味着我们开始进行产品、人员等各方面的准备了。”

不过对于市场而言,“造车三傻”要证明自己的实力与高市值相匹配,或还需要更多的成绩来说话。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

壹沓科技

- 0.0

(0)咨询产品免费试用微缘

- 3.9

(10)咨询产品免费试用听云Infra

- 0.0

(0)咨询产品免费试用听云小程序

- 0.0

(0)咨询产品免费试用听云北冥

- 0.0

(0)咨询产品免费试用阿博茨科技-Analyst.AI

- 0.0

(0)咨询产品免费试用