报复性汽车消费前浪来了,后浪怎么跟上?

宏观是我们必须接受的,微观才是我们能有所作为的地方。 ——查理·芒格

作者:Tina王

“再等等,等报复性消费。”

三个月的新冠疫情,让整个汽车产业学会了自我疗伤,在车市的暗夜中,大家需要一束光。

步入5月,车企们陆续发布了4月份的销量数据,同比变化不再是清一色的负值了,甚至出现了两位数、三位数的同比增幅,“报复性消费”前浪似乎来了——

报复性消费来了吗?

并没有。只能说是一波小浪。

不少车企的同比高增幅,其实主要来自去年4月尚未上市的“新车”拉动,比如:长安福特的锐际和福克斯Active,比如红旗HS5、吉利ICON、蔚来ES6、新宝骏系列等等。

所以,4月车市小阳春,只是被疫情抑制了的消费需求的集中兑现,车市还远没有回到过去两年同期的增速水平。

4月车市数据并不完整,我们用更全面的交强险上险数据看一下今年的汽车消费动向。

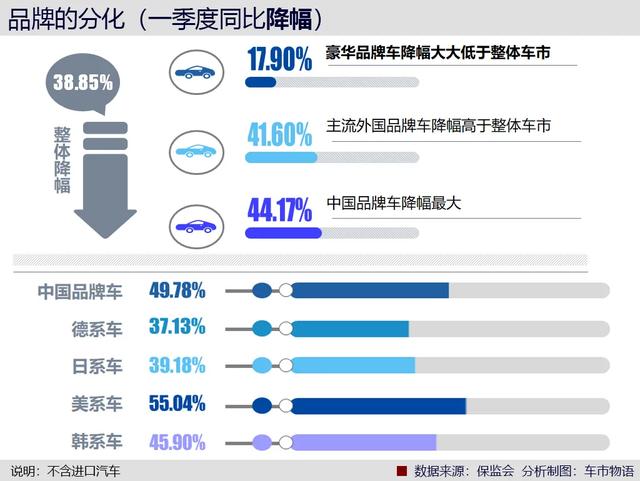

今年一季度,国内新车上险销量324.4万辆,同比减少39%。但是豪华品牌车销量依然坚挺,21.7%的同比降幅大大低于整体车市,如果剔除进口车,降幅更是只有17.9%了。而主流外国品牌和中国品牌的降幅都高于整体车市降幅。

所以,一方面宝马4S店里忙的不可开交,富人们被暂停的消费强力复苏;一方面,是16家车企一季度颗粒无收,50家车企销量不足千辆。

当我们把数据从品牌细分到车型级别,可以发现,不同车型级别承压亦不同,越在劳苦大众消费层面的,跌幅越高,紧凑型轿车、小型SUV、微面、小型轿车、微型轿车的同比跌幅均超过整体车市。

而紧凑型SUV、中型SUV、中型轿车、中大型轿车及大型轿车都表现的异常“抗跌”,中大型SUV、中大型轿车及大型轿车降幅更是低于30%。高端消费持续稳健的原因,来自金主的经济实力。

这说明什么?有钱人不需要报复,他们一直在消费;穷人想报复,但没能力。

没钱!不报复

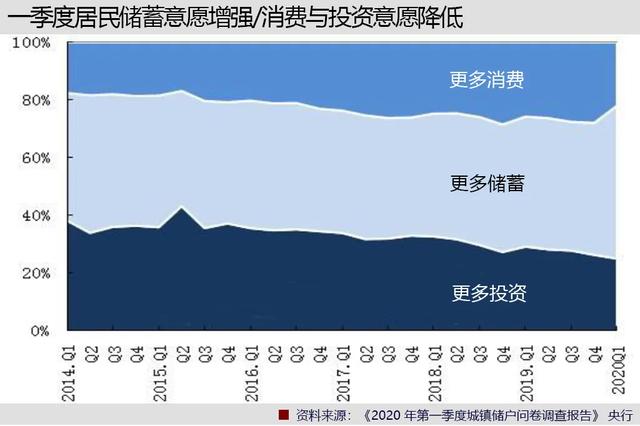

4月28日,央行发布一组调查数据:一季度,有53%的居民倾向于“更多储蓄”,比上季度上升7.3%;而倾向于“更多消费”的居民仅占22%,比上季度下降6%。

与此同时,一季度居民收入感受指数为 41.6%,比上季下降11%;收入信心指数为45.9%,比上季下降 7.2%。

相较于消费,更多人倾向于储蓄。一季度住户存款增加了6.47万亿元,比去年同期增加了4000亿元,一季度国民日均存款710亿。

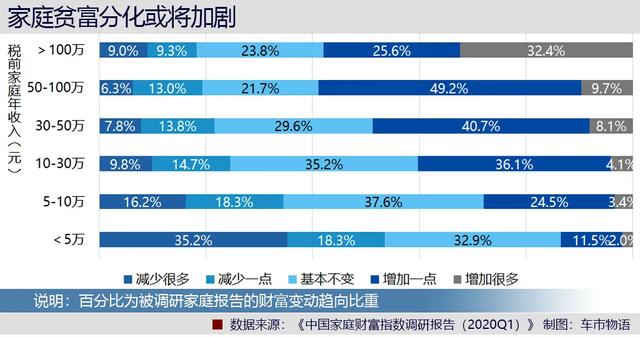

一场疫情,也进一步加大了贫富差距。

来自西南财经大学的调研显示,一季度,税前年收入5万元以下家庭,有超过86%财富维持不变或出现缩水;税前年收入5-10万元的家庭,这一比例超过72%;税前年收入10-30万元的家庭,这一比例则超过59%。

这又说明什么?对于绝大多数人来说,变穷了才是主旋律。面对消费者总体悲观的收入预期,刚需如何被满足?

后浪可能在这里

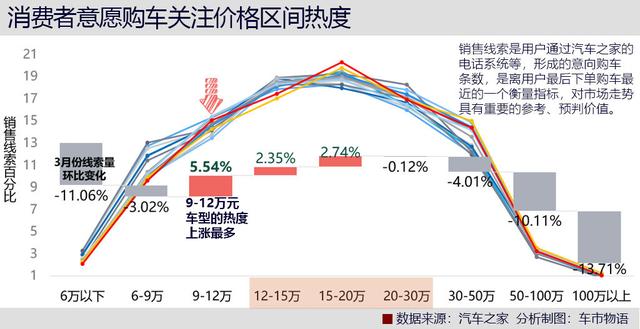

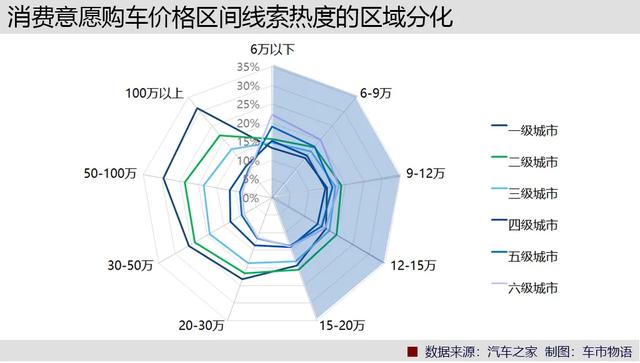

追踪去年1月到今年3月的汽车之家线索数据,可以发现两个趋势:一是15-20万元的车型的购车热度最高,12-15万元的车型次之;二是3月份,有三个线索价格区间出现增长,9-12万元车型、12-15万元车型、15-20万元车型,尤其是9-12万元车型关注上涨幅度最高。

线索数据也真实地反映了不同区域市场的消费趋向:高价格的车,在区域市场中的关注背离度较高,而9-20万则是各级市场关注度接近的价格区间。这说明什么?如果你是一家车企的决策者,那么9-20万甚至9-15万这个定价区间,一定要重视起来。

前面说的是购车热度,按成交看,目前售价15万元以下的车型销量,占到了国内车市的近6成。另一组更细致的价格分级显示:今年一季度,6-9万车型销量占比从去年的13%升至16%,9-13万车型从31%升至34%。阶段性消费分级已经出现。

所以,不期待报复性消费,满足匹配经济实力的消费,就是车市中的那束光。

可以预见,今年15万元以下的车型消费比重极有可能继续增长,这“半壁江山”,就是车企保销量、获取首次购车消费群体并用以培育品牌忠诚度的生死场。

但15万元以下市场的厮杀也将愈发生猛,品质战价格战营销战都会上演。只有与消费者共同取暖的车企,才能安然度过寒冬。

也许,这场危机能让老百姓开上合适的车,也能让车企无比真诚地面对消费者真实的需求。

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

商之讯TQ在线客服

- 0.0

(0)咨询产品免费试用润普eHR

- 3.9

(8)咨询产品免费试用亚能餐饮管理系统

- 0.0

(0)咨询产品免费试用佳为商业ERP

- 0.0

(0)咨询产品免费试用哗啦啦

- 3.6

(2)咨询产品免费试用袋鼠云-数栈DTinsight

- 0.0

(0)咨询产品免费试用