物美不“美”

编者按:本文来自微信公众号“财经新知”(ID:caijingxinzhi),作者:芽郁,编辑:薄禾,36氪经授权发布。

物美的故事不乏戏剧色彩。

2002年,营收破10亿,依靠收购重组等方式,物美一度占据北京1/3的零售市场份额,被称为“明日沃尔玛”。

2003年,物美成为第一家在港上市的民营零售企业。

2006年,成为全国最大的民营零售企业。也正是在这一年,创始人张文中锒铛入狱,这一走就是7年。

2011年6月,物美商业由港交所创业板转至主板上市。可仅在主板上市4年后,2016年1月,物美在一片讶然声中从港交所主板黯然退市。

在告别资本市场五年后,59岁的张文中带着物美卷土重来。3月30日,物美科技向港交所递交了招股书,上市范围包括物美超市业务和去年收购的麦德龙中国。

在传统商超深陷转型困境、新零售叙事性感不再、行业竞争激烈的当下,资本是否还会看好物美并买账,物美又能否不让资本“错付”。

物美的算盘

张文中入狱期间,物美没了主心骨,多项计划搁浅,错过了零售业转型的黄金期,一度沉寂。

2013年,张文中刑满归来。迎接他的,是大变天的零售市场。“我们错失了很多机会”,出狱后的张文中曾如是说。

错失风口的物美加紧马力,依然难以望其项背。据中国连锁经营协会发布的《2019年中国超市百强排行榜》显示,华润万家、大润发和永辉分别以951亿、947亿、931亿的含税销售额位列前三。而物美仅以379亿的含税销售额位列第七,不仅与前三名相去甚远,还被刚刚成立三四年的盒马鲜生超越。作为阿里的“亲儿子”,2019年盒马鲜生含税销售额400亿,较2018年同比增长高达185.7%,在百强超市中增速排名第一,可谓势如破竹。

而在最能直观体现规模的门店数量上,物美也是捉襟见肘。截至2019年底,全国门店数量超千的超市有5家,其中华润万家3234家,永辉1440家,世纪华联3903家,而物美仅有475家。

再看门店分布,物美的门店集中在华北、华东地区。而永辉基本实现了全国化扩张,哪怕是在物美的大本营华北,永辉也已经开了近100家门店,直攻物美腹地。

物美当然知道规模之于零售企业的意义。无论是在物美的早期发展阶段,还是张文中归来后,大肆收购、并购以扩张版图一直是物美的常规武器。实际上,也不得不为之。在零售市场激烈的存量竞争中,通过收购、兼并扩大市场占有率,是企业实现规模效应的重要手段。

2004年,通过收购、重组以及托管的方式将美廉美、新华百货、天津大荣、京北大世界等区域零售龙头收入麾下,物美得以快速发展。

2018年,物美以近14亿元的价格收购了韩资超市乐天玛特21家中国门店。爆雷的100多家邻家便利店也被物美收入囊中,改头换面为多点便利店。

2019年10月,物美联合多点Dmall以19亿欧元(约合149亿人民币)的价格收购了麦德龙中国。

这笔收购俨然成了物美最重要的一步棋。

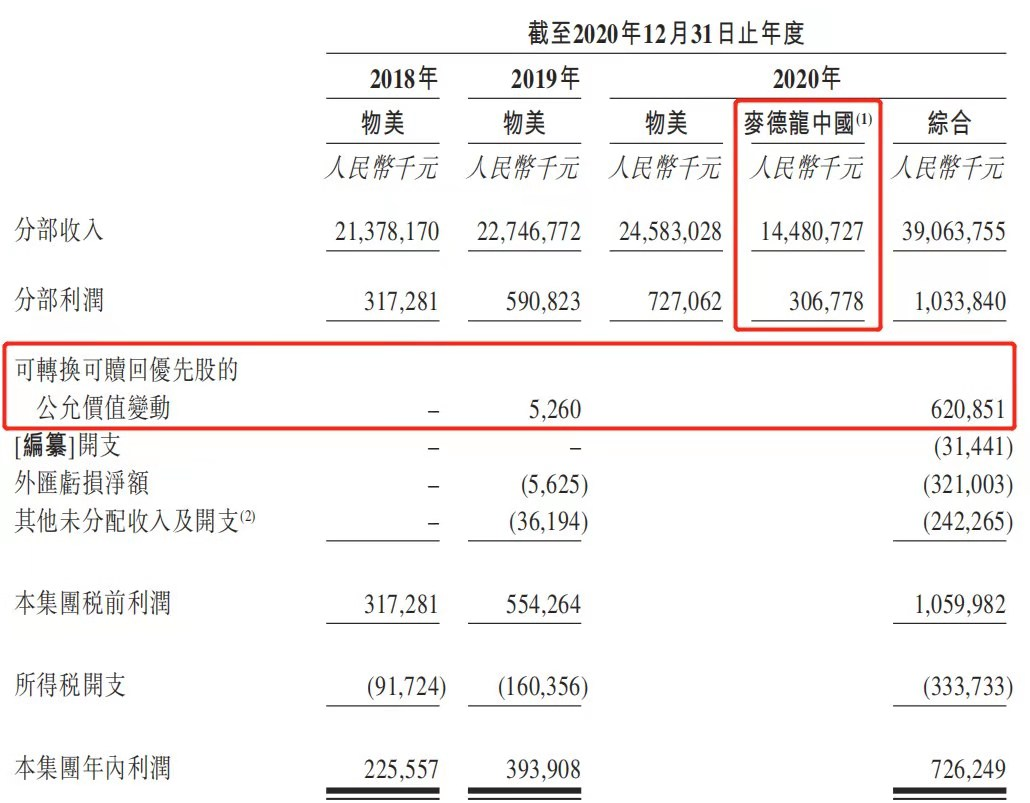

据物美招股说明书显示,2018-2020年物美科技实现营收213.78亿元、227.47亿元和390.64亿元,对应的净利润分别为2.26亿元、3.94亿元和7.26亿元,净利润增速高达74%和84%。

其中,麦德龙自2020年4月至2020年底的收入为144.8亿元,占物美2020年总营收的37.1%。可以说,物美近两年业绩的高增长,很大程度上得益于收购麦德龙后的并表。撇开麦德龙,单看物美近三年的营收,实际增长十分有限,这与其并购的高投入显然不成正比。

物美招股书

激进的并购扩张,也使物美背上了巨额有息负债。2018-2020年物美的资产总额分别为196.18亿元、230.11亿元、422.61亿元,负债总额分别为201.94亿元、237.60亿元、407.84亿元,资产负债率高达96.5%,基本可视为资不抵债。一旦资金链断裂,无法及时偿债,企业或将面临破产风险。而且随着规模的扩大、负债率的攀升,物美受到外界诟病的经营管理或许会更加放大化。

截至2020年末,物美未偿还银行借款为87.06亿元。对此物美称,主要与收购麦德龙中国有关。

如此沉重的负债,或许也是物美急于上市以解资金饥渴的重要原因。在一级市场遇冷后,通过收购麦德龙“装点门面”并借机上市,向二级市场“要钱”,物美的算盘已十分露骨。

新零售叙事性感不再

日前,因食品抽检不合格和董秘的不当回应,曾被誉为新零售第一股的永辉超市股价暴跌38%,市值蒸发386亿,不禁让人再次感慨资本市场的冷酷无情。

但实际上,即便没有这起黑天鹅事件,永辉超市的日子也并不好过。或者可以说,以永辉超市为代表的传统大型商超都不好过。

距马云在杭州云栖大会上第一次正式提出“新零售”的概念,已过去5年。

这5年,国内零售业风云变幻。在生鲜电商、社区团购等新兴业态的围剿下,传统大型商超尽显笨重和老态,经受着转型的阵痛。

生鲜电商、社区团购以低价、便利等优势卷走了大量用户。而非生鲜类商品,对时效的敏感性大大降低,不少消费者会选择在电商平台下单。

由此,店仓一体、送货到家的业务模式诞生了。但相对于生鲜电商和社区团购的高调进场,商超到家业务的吆喝声并不大。很多人甚至还没接触到商超到家业务,就被生鲜电商和社区团购截胡了。

叮咚买菜在地铁内的广告

此外,无论是自建配送团队,还是与第三方平台合作,传统商超都普遍面临着运力不足的局促境地。而另一边,生鲜电商已将配送时间最低压缩至30分钟以内。相比生鲜电商巨额补贴下的价格优势、更快速的履约能力,传统商超到家服务还有多大吸引力,不言自明。

即便有强大的供应链能力和到家服务作支撑,传统商超最大的难题还是没办法将门店开到离消费者更近的地方。中大型门店选址重度依赖人口密度和消费群体的经济实力,因此很容易陷入一种两难困境——大城市优质地段被占光,又无法打入被夫妻便利店和社区团购“包圆”的社区。而下沉,同样阻力重重。

一二线城市渗透率见顶,下沉市场无法攻破,核心竞争力不明显,是传统商超新零售业务普遍面临的痛点。随着市场红利见底,新零售叙事如今已不再性感。而即将重回镁光灯下接受资本市场冷酷审视的老网红物美,又能讲出什么动人的新故事呢?

与生鲜电商、社区团购短兵相接,物美显得力不从心。在传统大型商超的内部竞争中,物美也不是独占鳌头的那一个。物美之“美”无疑是苍白的。

多点,能承载物美的野心吗

2018年,张文中开始频繁出现在公众视野中,几乎每次出现他都会谈到多点Dmall,谈到零售企业的数字化。在物美长达616页的招股书中,“数字化”一词更是出现了332次。相比常规的扩张打法,多点Dmall或许更能彰显张文中的野心和格局。

成立于2015年的多点Dmall,如今的企业定位是“全渠道零售数字平台”,致力于通过提供诸如智能收银、智能补货、智能排班、智能陈列、会员与门店管理等数字化技术为传统零售企业转型升级赋能。但为传统零售企业提供数字化方案的第三方企业不在少数,其中就包括腾讯、阿里两个巨头。在激烈的市场竞争中,无论是技术还是物流,多点的优势都不明显,且存在信任度不足的痛点。

梳理多点Dmall的发展史,可以发现其与物美系存在千丝万缕的联系。多点Dmall一经“出道”就获得了1亿美元的天使轮融资,投资方是同为物美投资方的IDG资本。

彼时的多点Dmall和物美堪称一条绳上的蚂蚱,亦被调侃为“物美的电商部”。多点Dmall虽然曾予以否认,但却一直未走出“物美体系”。

在物美创始人张文中成为多点Dmall的掌权人后,两家的关系更是“剪不断理还乱”。因此,多点Dmall要取得零售商们的信任实属不易。毕竟,如果物美有意,可以尽数掌握零售商们的数据。

在众多“卖菜”平台争夺“生鲜电商第一股”之际,多点Dmall也开始抢滩资本市场。近期关于多点Dmall赴美上市,冲刺生鲜第一股的消息不胫而走。

多点Dmall服务C端的主阵地多点APP首页

但高度依赖物美的多点APP,在品牌推广和日常业务上均未形成自己独立成熟的体系。据物美内部人员透露,在多点APP最初的推广阶段,物美门店的员工都有APP推广量的任务,之前的物美会员更是被直接移植到线上。多点APP拣货、配送人手不够时,划拨物美门店员工支援也是常态。

想要顺利上市,低独立性是多点Dmall势必要扫清的障碍。在叮咚买菜、每日生鲜等一众劲敌面前,被迫“断奶”独立迎考的多点APP,似乎并没有多少胜算。

生鲜电商领域早已是一片红海,巨头纷纷下场,不断加码。但无论是商超到家,还是前置仓和社区团购,至今都未跑出第一股。即便可以成功上市,对于包括多点在内的生鲜电商来说也远非终点,而是新一轮“烧钱-融资-烧钱”循环的起点。生鲜电商火了近十年,烧钱大战或早已耗尽资本的耐心。

如今,物美之“美”显然已不复当年,二次“出道”能否完成对资本市场的再度收割,答案恐怕只能用“理想很丰满,现实很骨感”来形容。

参考资料:

《物美二次IPO:成不了中国沃尔玛,也打不过永辉、大润发》

《错失良机的多点Dmall,如今还能获得多少青睐?》

《多点Dmall拟上市,依赖物美六年,独立性迎考》

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用