美国支付平台 Stripe 的野心:要做“平台中的平台”

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:最近几年互联网金融创新很热,最近Stripe的动作很频繁。先是推出了可以为平台客户嵌入金融服务的Stripe Treasury,又针对平台推出了Stripe Captical。知名科技博主Ben Thompson的分析是,Stripe的野心很大,它要做互联网的经济基础设施,还要做平台的平台。原文发表在其个人博客上,标题是:Stripe: Platform of Platforms

划重点:

Stripe Treasury可以通过API让自己的平台客户嵌入金融服务,为后者的客户提供服务

Stripe成为银行与互联网公司之间的银行服务层

Stripe想要成为平台的平台,做互联网的经济基础设施

近日,Stripe宣布推出Stripe Treasury;来自该公司的新闻稿:

致力于为互联网建立经济基础设施的科技公司Stripe今天宣布推出Stripe Treasury。这可以为Stripe的平台用户提供强大的API,嵌入金融服务,让他们的客户能够轻松地转入转出以及存入资金…

Stripe Treasury... 可让Shopify这样的平台为商家提供支持,让后者访问关键的金融产品,管理自身业务的财务状况。借助于Stripe Treasury,平台可以在Evolve Bank&Trust的支持下,在几分钟内为用户提供符合FDIC保险条件的有利息帐户。平台的商业客户可近乎实时地获取通过Stripe赚到的收入,用专用卡直接利用余额支出,通过ACH或电汇进行转账,支付账单等等。

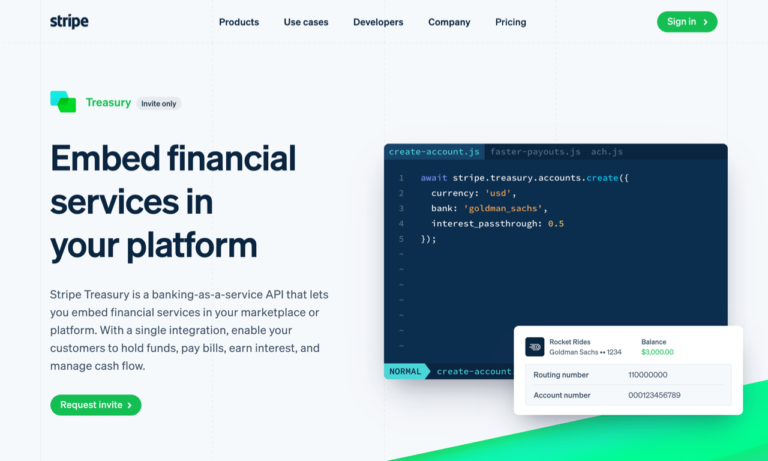

就像他们的官网所指出的那样,Stripe Treasury是银行即服务(banking-as-a-service),但是,关键的是,Stripe不是银行。不妨细看一下产品的新闻图片:

Stripe Treasury官宣图片

这是一个API调用,通过它Rocket Rides平台的飞行员可以在高盛创建银行帐户。值得注意的是,高盛并不是参与的唯一一家大型银行。也是来自他们的新闻稿:

Stripe通过发展包括美国高盛银行、Evolve Bank&Trust、花旗银行和巴克莱银行之内的银行合作伙伴网络,通过API实现对全球银行业务能力的标准化访问。Stripe会跟美国的银行合作伙伴一起合作,满足相关的合规性和法规要求,从而让使用Stripe Treasury的平台客户能够轻松地将银行体验嵌入到自己的产品当中。借助Stripe,这些银行也能够将业务范围扩展到数百万家企业。

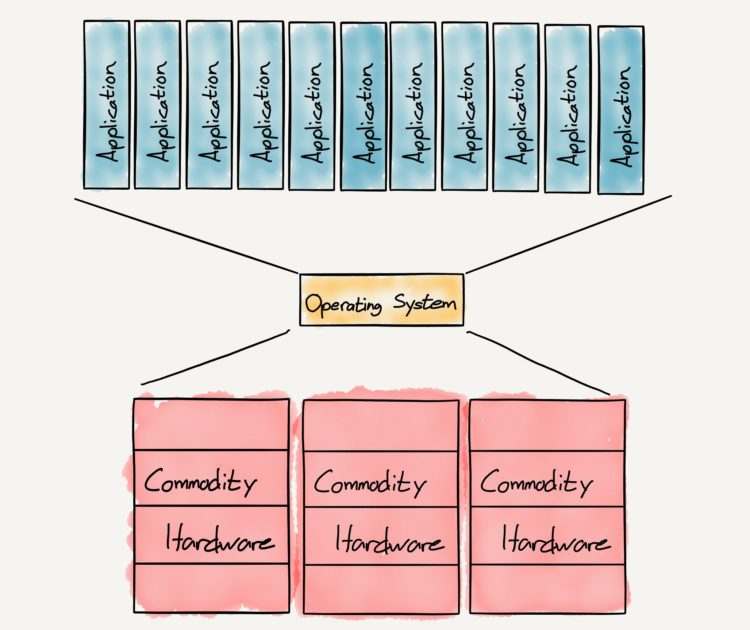

这是平台的力量的教科书般的范例;不妨考虑一下像Windows这样的操作系统:由于中间有个抽象层,所以任何数量的应用都可以在任意数量的计算机上运行:

操作系统概念图

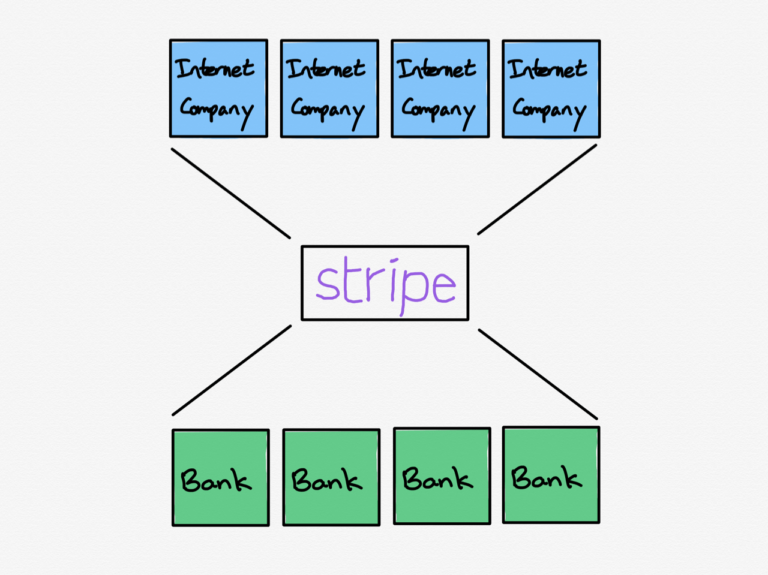

这类似于Stripe通过Treasury提供的银行业务层:

Stripe作为平台的定位

这可以解释上面的API调用:Rocket Rides的飞行员没有足够的资金在高盛设立商业银行帐户,而高盛又没有给个人企业家提供银行帐户的灵活性。但是,这正是平台要解决的问题当中的一种:它们提供了一个将市场的不同方面连接起来的抽象层,即便这些不同方面有着截然不同的需求和能力。

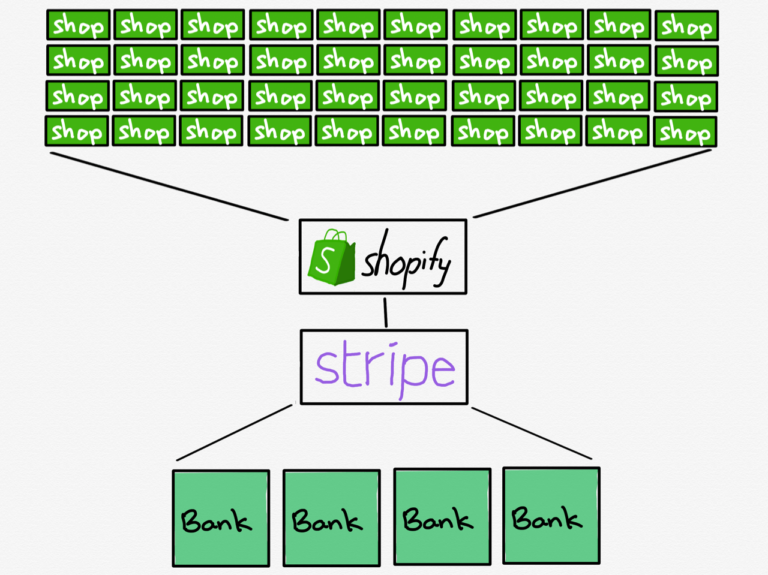

Stripe和Shopify

不过,Stripe与Shopify的合作尤其引人注目,这既是Treasury可以变得如何强大的象征,也能说明Stripe的平台野心到底有多大。再看看他们的新闻稿:

对于当今的企业而言,获取金融服务往往会涉及到一系列的繁文缛节以及漫长的申请过程。根据Stripe最近的研究,设立帐户平均需要5天半的时间(在线企业平均需要7天),大约四分之一(23%)的企业必须发传真才能开设帐户,并且有一半的企业(55%)需要亲自到分行才能开设银行帐户。金融服务根本就不是给现代互联网设计的,这对于当今的企业来说是一个痛点:将近一半(46%)的公司表示,银行服务体验阻碍了公司的发展。

这个痛点我清楚得很。Stratechery是在美国注册成立,为了开设商业银行帐户,我被迫飞回美国!

在世界上有76%的企业(比方说零售商,而且在有500名以上员工的企业,这一数字上升到92%)都利用行业特定软件平台来管理自身业务的情况下,这种脱机的银行服务体验显得越来越不协调。Stripe用户的反馈是,他们希望直接在支持其运营的软件平台就能提供针对金融服务的数字解决方案。另一方面,Stripe的平台客户越来越希望将金融服务嵌入到自己的产品里面,但是这样做常常会遇到障碍。

在有了Treasury之后,现在创办互联网企业的人只需要开始销售商品、服务,或者提供订阅,并通过为其业务提供支撑的同一款软件就能满足其银行业务需求了。Stripe的联合创始人兼总裁John Collison在一次接受采访中解释道:

对于企业来说,哪个更符合人体工程学?是他们决定要开一家网店之后,要做的第一件事就是去银行,可能还得亲自去,然后经过一系列流程之后,再去设立帐户,然后回来再做一些白板功能吗?他们的感觉会是,“呃,我们本来应该是做什么的了?” 不应该这么玩的。

他们应该这么做才对,先是有了一个很酷的主意,然后尝试了一下,再开一家Shopify商店,然后钱就进来了。因此,我们要有途径来获得这些资金,现在他们可以用Shopify Balance直接在Shopify里面管理资金了。对于业务的现金流处理来说,后者似乎是一种更自然、更符合人体工学的方式。

值得注意的是,Shopify本身也是一个平台,而且是一个非常强大的平台。我在2019年的《Shopify and the Power of Platforms》里面是这么评价该公司当时新推出的物流产品的:

不过,要注意Shopify 并不是独立完成所有的事情:有全世界的第三方物流公司来提供仓储和运输服务。 Shopify 所做的正是平台最擅长的:充当价值链中两个模块之间的接口。

专门为第三方物流公司和商家提供的接口

一边是Shopify上成千上万的商家:对于那些第三方物流公司来说,单独与所有商家进行互动是不可扩展的。但现在,只需要接入Shopify就行了。

这就是本文标题的由来:Stripe不仅仅是个平台,而且还是平台的平台。

Stripe Capital

在我看来,对Stripe的野心的这个更广视角的理解,因为Stripe的又一项发布而变得显而易见。Stripe Capital本身不是新东西。这项服务在2019年就推出了,企业可以向Stripe的刷卡服务提供商借贷; 就像彭博社当时指出的那样:

随着行业数字化的发展,PayPal、Square甚至Amazon都推出了小型企业借贷计划,包括软银投资的Kabbage在内的一批初创企业以及OnDeck Capital等上市公司也纷纷推出类似计划。尽管借贷存在风险,跟其他支付服务一样,Stripe也表示,自己拥有的有关客户的额外数据,可以让大家更好地了解贷款方能否偿还贷款。该公司认为,这一优势可以在经济衰退期间保护自身免受重大损失。

Stripe Capital似乎既很显而易见,又像本文所说那样,不算新鲜。不过,尽管那篇公告总共就29个字,但它的意义远远不止此。不妨好好看看公司创始人兼CEO Patrick Collison下面这条推文:

“资金的获取是小企业的主要瓶颈”

请注意Patrick Collison强调的这个:“你的”。面向平台的Capital平台的受众不是Stripe的客户,而是Stripe客户的客户,也就是说,Stripe在宣告自己是平台的平台。回到那则Shopify Balance将由Stripe Treasury提供支持的新闻:

作为平台的平台的Stripe

Stripe跟Shopify上面的所有商店都不没有客户关系;那是Shopify擅长的领域,那为什么还要做呢?所以Stripe把重点放在自身的优势上:向本来永远也没能力给Shopify商家提供服务的银行提供这个API层,并把这个层暴露给Shopify,并纳入后者的产品里面。

值得注意的是,Treasury跳过了Capital一开始采取的干预步骤:Stripe不是直接在Stripe上向客户开放银行即服务,而是给那些客户提供该API,让后者再提供给自己的客户。John Collison给我的解释是:

我们对这个想法深信不疑,也就是水管工所需要的金融服务会跟电商公司所需要的金融服务以及健身房或瑜伽馆所需要的金融服务有所不同,而且那会由不同的公司提供。鉴于我们通过我们的平台合作伙伴跟这类企业有很多的接触机会,所以这是一块很好的敲门砖。

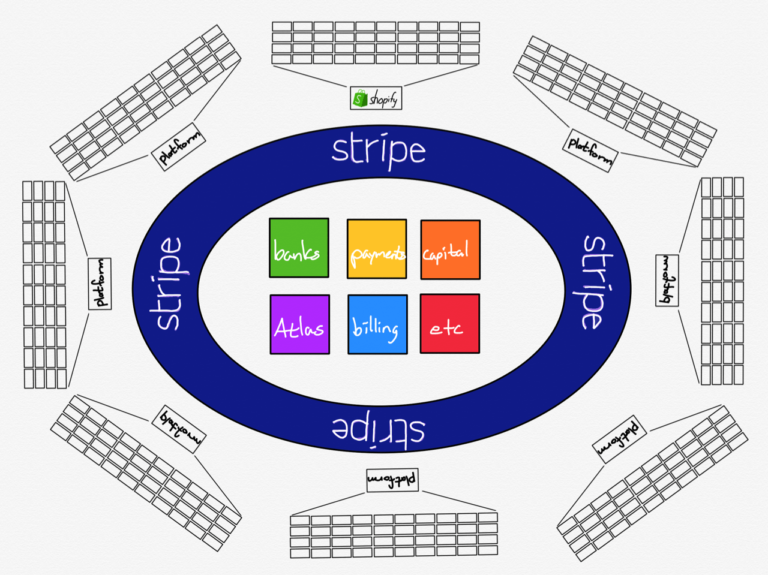

这意味着上面那幅插图完全实现的话,会像这样:

平台的平台

Stripe的野心

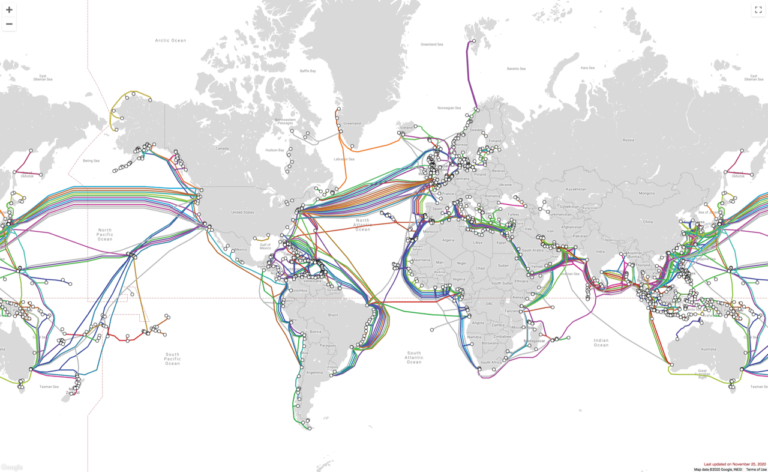

我认为Stripe的目标,也就是给互联网建立经济基础设施,是很有启发性的。不妨思考一下互联网本身:你在通过互联网服务提供商(针对特定地理位置的相对性地方事务)提供的连接,在互联网上阅读本文。是互联网服务提供商连接到所谓的互联网骨干网这个大型有线网络。比方说,Telegeography的这张地图显示了全球的海底光缆情况:

互联网的海底骨干

这幅图还不完整——互联网主干网的大部分显然是在陆上——但用来类比足以:Stripe不一定要跟其他的金融科技提供商(可类比为ISP)竞争,而是可以寻求成为所有金融科技提供商,以及可以为各自的独特客户提供完全适合其需求的金融服务的一系列全新平台的骨干网络。

Stripe至今已有10年的历史了,但这些声明所隐含的野心能够解释创始人为何声称自己才刚刚开始。John Collison指出:

除了像Treasury之类的核心支付引擎以外,在开发Stripe系列产品方面我们还处在早期。我们正在建立全球支付和金库网络,我们将于2020年11月推出的Treasury是其中的一部分,所以我们现在正在开始往我们的产品套件塞入各种缩略词,这就是该产品的第一版。从增长的角度来看,我们在亚太地区和欧洲、中东和非洲地区的增长都非常迅速,所以因此我们的业务发展还处在起步阶段。

作为分析师,我只希望能看到Stripe的S-1(照顾说明书),不过它的IPO似乎不会很快到来(我可以高度肯定地说,Stripe不会跟任何传闻中的青睐者进行SPAC(特殊目的的收购));据报道,该公司正在筹集更多的资金,但筹到的资金正越来越多地用于收购和投资(可以肯定的是,他们的核心支付业务不仅盈利,而且有着非常诱人的现金转换周期)。

相反,该公司现在正忙着建设自称一直在建设的东西:经济基础设施。而且,我愿大方地承认,直到本周之前,我还没有充分认识到这项工作的艰巨性。

译者:boxi。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

商能智能客服

- 0.0

(0)咨询产品免费试用商能呼叫中心

- 0.0

(0)咨询产品免费试用得助-AI智能视频云

- 0.0

(0)咨询产品免费试用新钛云服-TiOps

- 0.0

(0)咨询产品免费试用爱点击·iFans

- 0.0

(0)咨询产品免费试用孚盟获客宝-外贸获客软件

- 0.0

(0)咨询产品免费试用