一文梳理地方政府融资平台的债务情况

作者:赵卿 苏宁金融研究院高级研究员

来源:苏宁财富资讯(ID:SuningWealthInsights)

近日,13临海债公告取消召开提前偿付的债券持有人会议,成为继盘锦高新、河北宣化、海南交投后又一取消案例。这说明城投债参与债务置换的难度依然很大,地方政府融资平台的债务融资前景堪忧。下面来看看地方政府融资平台债务规模到底有多少,当前相关决策部门对融资平台的监管思路,以及各类融资平台的债务解决路径。

地方政府融资平台的债务究竟有多少?

全国范围内的地方政府融资平台一共有多少家?一直没有确切的统计结果,所以,地方政府融资平台公司的债务规模到底有多少也不得而知。不过,通过统计发债平台的债务规模,可以在一定程度上反映近年平台债务的发展情况。

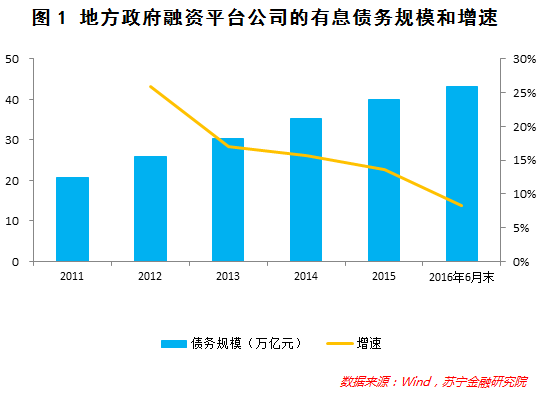

据Wind统计数据,自2011年以来,拥有财务数据的地方政府融资平台共有1451家,有息债务规模(=短期借款+一年内到期的非流动负债+长期借款+应付债券)从2011年末的20.64万亿元增至2016年6月末的43.28万亿元,规模翻番。值得注意的,这里并未统计非标融资规模,主要考虑到信托、资管计划等融资主要计入其他应付款或长期应付款,上述会计科目下也包含平台公司与关联公司的往来借款,如果简单加总可能会导致有息债务规模虚高。尽管如此,还是可以看出平台债务规模增长迅速(参见下图)。

地方政府融资平台债务规模的增长,一方面在于资金需求旺盛,各地政府自身财政收入不足,需要通过平台融资去支持基础设施建设;另一方面在于资金供给不断,市场资金青睐于地方政府融资平台公司,认为有政府信用担保,还款来源有保障。但实际上,地方政府融资平台公司债务并不等于地方政府债务。

根据审计署2013年6月末的审计结果,地方政府负有偿还责任的债务共计10.89万亿元,其中,融资平台债务4.08万亿元,占比37.47%;地方政府或有债务共计7.01万亿元(负有担保责任的债务2.67万亿元,可能承担一定救助责任的债务4.34万亿元),其中,融资平台债务2.89万亿元,占比41.22%。值得注意的是,审计署统计了全国7170家地方政府融资平台公司,其中,仅有4.08万亿元的债务被纳入地方政府债务,而Wind统计的1451家发债平台2013年末的有息债务就超过30万亿元,所以大部分的平台债务不属于地方政府债务。

地方政府融资平台遭遇了多少政策发文?

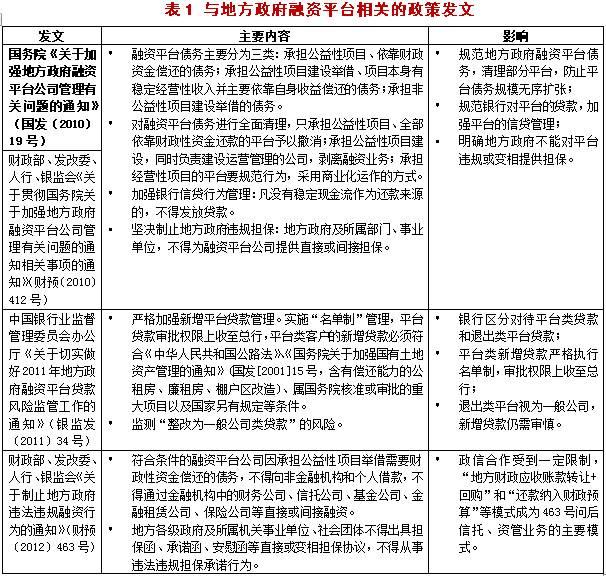

面对不断扩大的地方政府融资平台债务规模,相关部门出台了一系列政策,一方面是规范地方政府融资平台公司的融资,控制整体债务规模,降低融资成本;另一方面是厘清地方政府融资平台债务与地方政府债务之间的关系,剥离地方政府融资平台的政府融资职能,禁止地方政府对地方政府融资平台违规担保,明确平台公司债务不是地方政府债务。政策的出台对地方政府融资平台的债务规模和债务结构确实产生一定影响,但庞大的债务需要延续,债务退出并非易事,政策也在松紧之间徘徊。

下面,来简单回顾下2010年以来,与地方政府融资平台相关的政策发文及其影响:

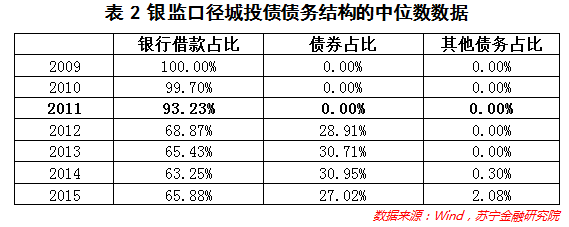

从上表可以看出,早在2010年“国发[2010]19号文”就要求各级地方政府对平台公司债务进行一次全面清理,妥善处理债务偿还和在建项目后续融资问题,加强对融资平台的融资管理和银行等金融机构的信贷管理,坚决制止地方政府违规担保承诺行为。银监会在“国发[2010]19号文”的基础上出台“银监发[2011]34号文”,对融资平台贷款制定了严格的信贷准入条件,区分对待平台类贷款和退出类平台贷款,对于平台类新增贷款严格执行名单制,审批权限上收至总行;而退出类平台视为一般公司,但新增贷款仍需审慎。自“国发[2010]19号文”和“银监发[2011]34号文”后,平台公司的银行贷款规模有所控制,通过统计银监口径下城投债的债务结构,2011年以前地方政府融资平台有息债务中银行借款占比的中位数高达99%以上,大部分平台的主要融资渠道为银行借款,而2011年以后,银行借款占比的中位数大幅将至60%-70%,平台债务的结构变化较大。

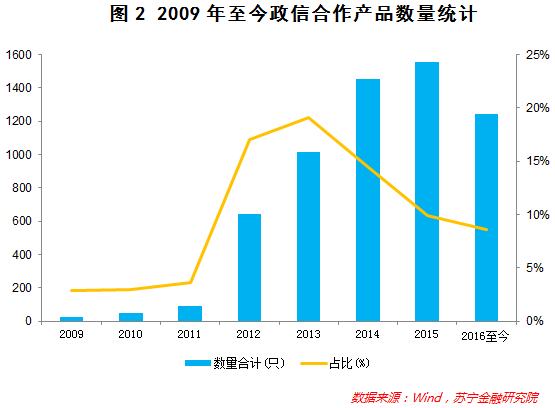

银行融资渠道的收紧并没有影响平台公司债务规模的整体扩张,一些平台通过信托贷款、资管计划、融资租赁、售后回租等方式变相融资,特别是政信合作类产品大幅增加,信托成为银行资金变相流入平台公司的重要通道。

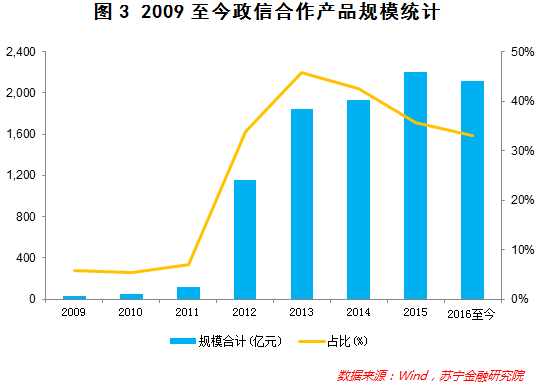

通过统计Wind政信合作类产品数量和规模,笔者发现:2011年以前政信合作类产品数量和规模都很小,当年仅发行91只政信合作类信托,规模119.43亿元,2012年发行量迅速增至642只,发行规模增至1160.47亿元,分别是2011年的7倍和9.71倍(参见图2、图3)。后来,2012年“财预〔2012〕463号文”出台,使政信合作受到一定限制,但信托公司通过“BT项目应收账款转让+回购”以及“还款来源纳入财政预算”等模式进行变通,政信合作类产品规模一直保持增长态势(参见图3)。

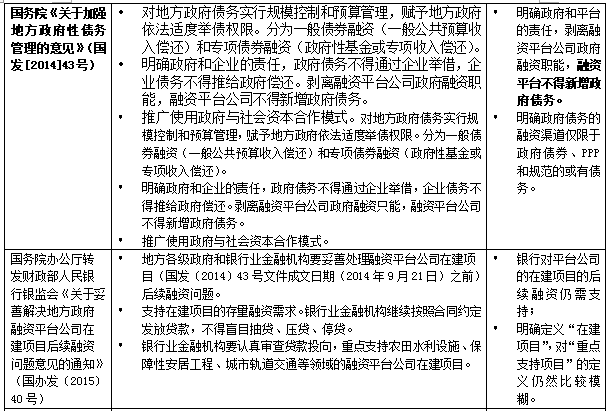

虽然相关发文明确禁止政府对平台债务进行担保和承诺,但各大金融机构通过地方政府或财政出具承诺函、安慰函、人大决议等形式,期望获得政府隐性担保,平台债务和地方政府债务的边界仍然模糊不清。2014年“国发〔2014〕43号文”明确剥离融资平台的政府融资职能,融资平台不得新增政府债务,同时地方政府债务的融资渠道仅限于政府债券(一般债券和专项债券)、PPP和规范的或有债务。43号文之后,融资平台公司面临转型压力,新增债务与政府债务的割离也使得其融资渠道受阻。

不过,融资平台承建的大量基础设施建设项目还需推进,庞大的债务也需要资金承接,所以2015年“国办发〔2015〕40号文”和“银监发〔2015〕43号”相继出台,旨在妥善解决融资平台在建项目和重大工程建设项目的后续融资问题,要求银行仍需予以信贷支持,同时,发文对“重点支持项目”的定义比较模糊,使银行在信贷层面的操作有较大的空间。

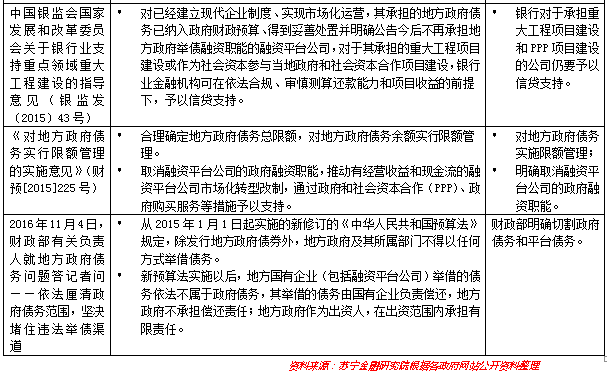

2016年,因一些地方政府违规担保问题曝光,平台公司的融资问题再次受到关注。同年11月,财政部有关负责人就地方政府债务问题答记者问,进一步厘清政府债务范围,明确从2015年1月1日起实施新预算法,除发行地方政府债券外,地方政府及其所属部门不得以任何方式举借债务。同时,新预算法实施以后,地方国有企业(包括融资平台公司)举借的债务依法不属于政府债务,由企业自行偿还,地方政府不承担偿还责任;地方政府作为出资人,在出资范围内承担有限责任。所以,此后融资平台的新增债务均不属于政府债务,地方政府仅在出资范围内承担有限责任,融资平台公司与一般国企无异,不再获得政府信用增信。

地方政府融资平台的债务解决路径在哪里?

没有地方政府信用增信,新增债务明确不属于地方政府债务,融资平台未来的融资渠道将受到一定影响。在向市场化转型的过程中,融资平台与一般企业无异,其经营本质和财务状况将成为金融机构放款的重要参考依据。

从目前融资平台的财务状况看,其面临的主要问题是资产负债率高、有息债务规模大和集中偿付压力大,而另一方面主营业务盈利能力弱、利润严重依赖于财政补贴、经营性净现金流难以满足庞大的投资性净现金流出,加之融资平台在建项目仍然较多,存量债务的置换需求和在建项目的新增融资需求仍然较大,旧债未还,新债又起,融资渠道是否畅通显得至关重要。

根据此前的发文,平台的存量债务主要是通过三个渠道解决:一是对于经营性项目,需要向市场化转型,债务转化为一般企业债务;二是对供水供气、垃圾处理等可以吸引社会资本参与的公益性项目,推广PPP模式,其债务由项目公司按照市场化原则举借和偿还,政府给予特许经营权或财政补贴等;三是对于公益性项目,由政府发行债券融资。

从目前情况看,通过政府发行债券置换的平台债务占比较低,2016年全部地方债额度仅有17.18万亿元,按40%的比例进行计算,仅能解决7万亿左右的平台债务。从债券看,截至2016年12月8日,Wind城投债口径下融资平台的存量债券余额6.53万亿元。近年平台发债规模和数量也呈增长趋势,从2010年的238只增至2016年的2419只,规模从2010年的0.31万亿元增至2016年的2.36万亿元,从发债类型看,除了企业债、中票、短融等,融资平台公司也在加大非公开公司债券(被列入银监会地方政府融资平台名单的,不得发行公司债券)的发行。同时,部分融资平台公司也在加大海外发债规模,降低融资成本,但目前规模仍然较小。

总体上,随着地产销售向好和地价迅速回升,主要依赖地方政府土地注入的地方政府融资平台偿债能力获得了一定的恢复。但展望未来,不同类型的融资平台会面临不同的命运,而且只要有关决策部门不再将需求刺激作为唯一的政策手段,地方政府融资平台的功能就会系统性的弱化。所谓“分久必合、合久必分”,某个阶段出现的事物必然也会在另一个阶段消失。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用钉钉

- 3.9

(268)咨询产品免费试用独立日

- 4.0

(3)咨询产品免费试用上直播

- 4.0

(95)咨询产品免费试用企业微信

- 3.9

(164)咨询产品免费试用