互联网公司估值的方法与案例(下)

编者按:本文转载自早期创业法律服务平台元周律(微信号:LegalPai),略有删节。

————————————————————第二部分————————————————————

摘要

- 1.互联网企业的价值取决于其用户数、节点距离、变现能力和垄断溢价。其中,用户数的影响力最大。

- 2.梅特卡夫定律告诉我们互联网企业的价值与用户数的平方成正比,用户数越多,企业的价值越大。Facebook和腾讯的营业收入、MAU已经验证了梅特卡夫定律的有效性。

- 3.网络的价值不仅和节点数有关,也和节点之间的“距离”有关。网络节点之间的距离由科技进步和基础设施建设外生因素和网络的内容、商业模式等内生因素共同决定。

- 4.互联网是开放的,但并不平等。互联网的一个重要特征就是赢者通吃。梅特卡夫定律告诉我们网络的价值与用户数的平方成正比,这意味着用户数相差不多会导致网络价值相差很多。进一步地,落后者未来获得新用户、新资源的机会都要比领先者要小。梅特卡夫定律加剧了互联网的马太效应。因此,投资者往往会极为重视互联网企业的行业地位,他们会愿意付出高溢价来购买领先者的股权。

- 5.我们给出了国泰君安互联网公司估值框架:V=K*P*N^2/R^2。V是互联网企业的价值;K是变现因子、P是溢价率系数(取决于企业在行业中的地位)、N是网络的用户数、R是网络节点之间的距离。

- 6.在对互联网企业进行分析的时候,需要进一步地对其成长空间进行评判。太过于狭小的市场(利基市场)很难兑现投资者对成长股的高预期。

- 7.一个用户的价值和其所属网络的用户数成正比。我们发现电商的单用户价值最高,平均约486美元/人。在国内的电商中,展现出明显的赢者通吃倾向。电商企业的价值验证了每个用户的价值和其网络的用户数成正相关关系。从社交、电商以及金融企业的情况来看,中国互联网企业单用户价值仍有较大的提升空间。

1.互联网企业价值取决于用户数、节点距离、变现因子和垄断溢价

在此前的报告中,我们论述了互联网企业难以适用传统的估值方法,如DCF或P/E等。这是由互联网企业业绩变化快、难以预测的特点所决定的。本文试图对互联网的价值做进一步的分析,并由此得到一个初步、定性的结果。

1.1. 【N^2】用户为王:从梅特卡夫定律说起

梅特卡夫定律是由以太网的发明者3COM公司的创始人,计算机网络先驱罗伯特•梅特卡夫(Robert Metcalfe)于1973年提出的。该定律在计算机领域的地位和摩尔定律一样重要。梅特卡夫定律是说:网络的价值与联网的设备数量的平方成正比。

梅特卡夫定律认为互联网的价值在于将节点连接起来。而节点越多,潜在存在的连接数越多。如果节点数是N,其中存在的连接数数可能是N*(N-1),即N^2这一数量级。网络的价值与节点的平方成正比。

梅特卡夫定律提出40年以来,学术界对其有不同的观点,但一直并没有特别好的实证。2014年梅特卡夫教授自己发布了一篇文章,其利用Facebook的数据对梅特卡夫定律做验证,并发现Facebook的收入和其用户数的平方成正比。中国有学者亦采用相同的方法,验证了腾讯的收入和其用户数的平方成正比。梅特卡夫定律得到了非常好的验证(下图中蓝色线条展示了梅特卡夫定律的拟合结果)。

梅特卡夫同时还认为网络的成本至多是以线性的水平在增长,这样就必然有一个网络的价值等于成本的临界点存在:在网络的节点数目很小的时候,网络的价值还不能超过成本。但一旦网络节点数增加,超越了临界点,则网络将会取得爆发性的增长。梅特卡夫定律是对互联网企业为什么如此追求增长的一个非常重要的解释。

这里就涉及到为什么很多企业宣称转型互联网特别容易被认可。与互联网创业企业不同,实体企业已经积累了相当的客户资源。市场往往相信其在传统产业中的用户可以顺利地从线下导入到线上,因而愿意为这样的企业也同样支付溢价。

1.2. 【R^2】重新定义“距离”: 曾李青定律

万有引力定律告诉我们,两个质点之间的引力不仅与彼此的重量成正比,还和距离成反比。腾讯的创始人之一,曾李青先生在2014年的一场演讲中提出类似的观点。他认为,网络的价值不仅和节点数有关,也和节点之间的“距离”有关。

和经过数据验证的梅特卡夫定律相比,曾李青的版本还很难成为“定律”,但是一个很好的研究框架。我们在曾先生的观点基础上进行阐述。

我们或许很难定义什么是网络之间节点的距离。不过定性地来看,同样的信息,如果需要更长的时间才能传达,我们即可以认为节点之间的距离“长”。如果相同的时间网络能传达更多或质量更高的信息,我们就可以认为节点之间的距离“短”。

可以看出,网络节点之间的距离,有外生的因素、亦有内生的因素。科技进步和基础设施建设带来的如宽带网络的普及、4G大面积推广、智能手机等智能移动终端的广泛应用带来用户界面易用性提升等因素,可以全面提升整个网络的价值。对于个体互联网企业来说,这些是外生的因素。

内生的因素包括网络的内容(数量和质量)、网络的联通度,这实际上是由网络自身的商业模式和运营情况所决定的。网络中信息质量越高、数量越多、高连通度节点越多,则网络节点的“距离”就越低,网络的价值就越大。

如果一个网络本身只是一个中心联系众多用户,这种网络的价值实际上并不高。而类似像腾讯、Facebook这种节点和节点间有着较多联系的网络价值会高很多。有机会实现梅特卡夫定律所预测的平方级增长。

高连通度节点可以很有效地减小网络的“距离”。这实际上牵扯到社会网络分析中的“小世界”现象。我们在本文中不做赘述。在此仅举一个生动的例子:郭敬明电影《小时代》在新浪微博上的转发路径图。我们可以看出从郭敬明发出到该微博获得10万转发量,对“最远”的节点也仅需要花十几次转发即可抵达。但如果没有中间的高连通度节点,则右边的所有人可能都要经过20次甚至30次的转发才能收到这一消息。

回到之前我们对腾讯和移动的对比。除了变现能力外,两者网络节点之间的“距离”是不同的。腾讯的QQ和微信等可以使得其在更短时间内传达更为丰富的内容,其用户群等功能也大幅增加了节点之间的连通度。并且,这种趋势还将随着移动互联网的渗透而继续加强。

1.3. 【P】老二非死不可:马太效应使领先者有溢价

互联网是开放的,但并不平等。互联网的一个重要特征就是赢者通吃。我们可以观察到,在全球的几十亿网站中,大多数人都只熟悉整个互联网的极小部分,即那些更容易被人所知的站点。而随着链接的增多,人们对其偏好亦增强,即所谓富者更富。这就是所谓马太效应:“凡有的,还要加给他,叫他有余。没有的,连他所有的,也要夺过来。”

梅特卡夫定律告诉我们网络的价值与用户数的平方成正比,这意味着用户数相差不多会导致网络价值相差很多。进一步地,落后者未来获得新用户、新资源的机会都要比领先者要小。梅特卡夫定律加剧了互联网的马太效应。因此,投资者往往会极为重视互联网企业的行业地位,他们会愿意付出高溢价来购买领先者的股权。如果能取得垄断,则这种溢价将更大。

互联网赢者通吃的特征的本质是其背后的幂律分布原则。我们在本篇研究中不展开。

1.4. 国泰君安互联网公司估值框架

- 根据上面的讨论,我们可以得出一个互联网企业估值的框架。即:

其中,V是互联网企业的价值;K是变现因子、P是溢价率系数(取决于企业在行业中的地位)、N是网络的用户数、R是网络节点之间的距离。我们承认这是一个非常简单的模型,但其对我们理解互联网企业的价值有较大的帮助。

基于此,我们可以得到以下的结论:

- K增加,V增加:变现能力加强,企业价值增加;

- P增加,V增加:市场占有率提升,企业价值增加;

- N增加,V增加:用户数量提升,企业价值加速提升;

- R减少,V增加:网络节点距离下降,企业价值加速提升。

因此,我们认为用户数是最大的影响因子。现在我们可以很清晰地理解为什么许多投资者在还看不到变现前景的情况下,愿意为互联网企业支付那么多钱。这是因为除了变现的因子K外,网络还可能因为其他三个因素而变得极为有价值:

第一,从N的角度看,其可能有很多的用户数或潜在用户数;

第二,从R的角度看,网络上的质量可能较高或具有较多的高质量节点(名人、大型企业等)导致网络节点距离很短;

第三,从P的角度看,其目前正处在细分领域的行业前端(或宣称将要、愿意进行并购以成为行业领先者),而互联网的赢者通吃的确支持企业的想法,因为如果不这样做,企业可能就很快死掉。

1.5. 进一步,考虑增长阶段和市场空间

梅特卡夫定律面对的一个问题是N如果一直爆发增长下去,那么企业的价值岂不是很快就变得无穷大?每一个新的用户的边际价值也将变得极大?这实际上是一种误解。

韦吕勒在1844年在研究人口增长时发现,当一个物种迁入到一个新的生态系统中时,数量会发生变化。假设该物种在这个生态系统中存在资源的限制(如天敌、食物等),则增长函数满足Logistics方程。这一方程对应的增长曲线即是S型曲线。

互联网领域的企业增长也依然符合这一定律。在用户数达到一定数量的时候,再想获取新的用户就变得较难。最终呈现出S-型曲线,如下图的Facebook用户数增长已经渐渐放缓。

在中国,多数网络企业往往还处于起步阶段。可能暂时还不会面临到像Facebook一样的问题。但我们在思考互联网问题的时候,需要从天花板的角度出发。投资者在选择互联网成长股的时候需要关注市场的容量。太过于细分的领域(利基市场)中的客户往往容易被快速占据掉,从而失去增长潜力。只有有一定规模的市场才能使真正有成长性的企业快速成长到足够的高度,以满足投资者的要求。

2. 用户价值几何?对估值参考因素的进一步分析

很多人可能对上面的分析意犹未尽,或许大家希望听到的是,一个用户到底值多少钱?

这并不是一个容易回答的问题。这从上面的公式我们可以看出,一个用户的价值和其所属网络的用户数成正比。对一个100万用户的电商企业和一个1000万的电商企业,每一个用户的价值可能差很多。但我们在此仍希望对此进行尝试,由于很多初创企业或者新业务,没有收入的情况下很难有ARPU的参考数据,用户数可能是个很好的参考指标。我们在此对几个典型的行业中典型的公司,每一个用户的价值进行了简单的分析。

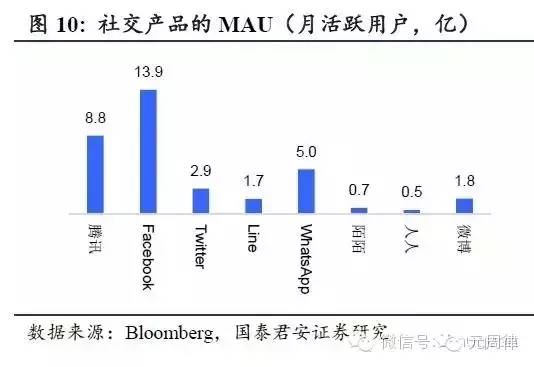

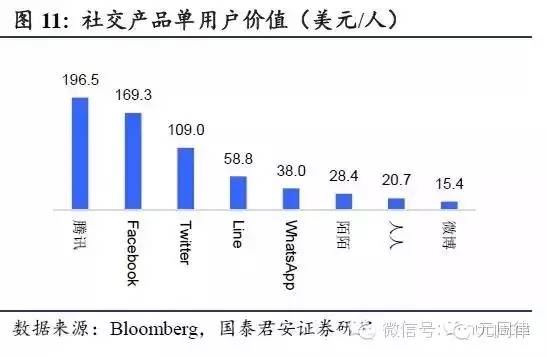

2.1. 社交产品:强弱分化明显

聚焦于中国的社交产品,腾讯一家独大,且体现出了明显的规模效应。但需要提示的是,这里的单用户价值实际上计算了腾讯的游戏等收入,并非仅仅QQ或微信。单纯的社交产品如新浪微博等,由于没有好的变现模式,单用户价值并不高。仅有15.4美元。

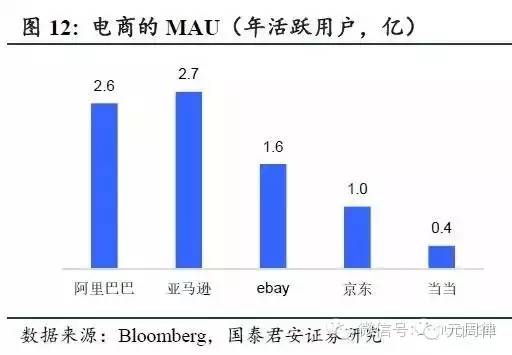

2.2. 电商:用户价值普遍较高

我们对比了国内外知名的电商企业,平均每用户价值为486美元(按市值计算)。由于阿里巴巴的业务中涉及到部分中小企业间的B2B业务,京东的单用户价值可能更好地代表了市场对中国电商的评价。而当当网的单用户价值就要比京东小很多。

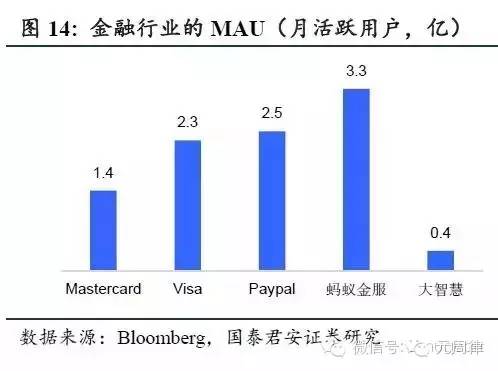

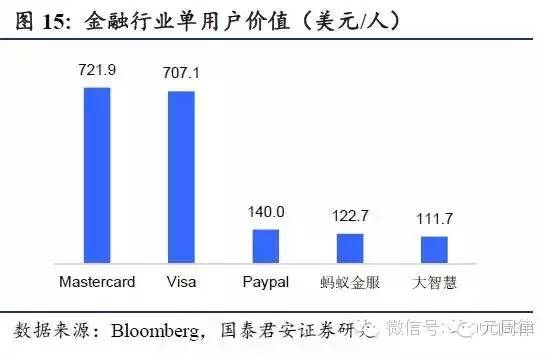

2.3. 金融:支付为王,互联网仍有提升空间

金融行业即使不上网,其用户的价值也非常值得刮目相看。我们看到Visa和MasterCard的每用户价值都达到了700美元之多(按市值计算)。遥遥领先Paypal的单用户价值。

我们也选取了几家中国的互联网企业进行对比。其中蚂蚁金服的用户数已经达3.2亿,据市场分析估值大概约350-550亿美元。我们暂时以400亿美元加以估算。对Paypal我们以350亿美元进行估算。和Paypal相比,大智慧和蚂蚁金服的单用户价值大概在同一个水准上。

2.4. 讨论:初步的横向对比

简单来看,我们发现电商的单用户价值最高,同时在国内的电商中,我们对比的京东和当当也展现出明显的赢者通吃倾向。京东的单用户价值可以达到当当的近4倍之多。由于电商行业的上市公司最多,数据相对全面。我们也明显的看出,每个用户的价值和其网络的用户数成正相关关系。用户数越多,网络价值越大。

社交产品展现出了明显的分化特征,强者如腾讯可以达到很高的价值,而被甩到后面的新浪微博等单用户价值差很多。不同市场的赢家,如Facebook、LINE等也都展现出较强的价值。我们对金融行业只能进行初步的讨论,但我们发现在这个领域,传统的“网络”仍然极为强势。后起之秀还有较大的成长空间。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

够快云库

- 4.2

(17)咨询产品免费试用度言软件

- 3.5

(3)咨询产品免费试用布卡

- 0.0

(0)咨询产品免费试用简媒

- 3.6

(13)咨询产品免费试用黑湖智造

- 0.0

(0)咨询产品免费试用图表秀

- 0.0

(0)咨询产品免费试用