贝壳出海,壳够“硬”吗?

据悉,贝壳此次IPO寻求不超过30亿美元的融资,希望市场估值达到200亿美元。如果顺利,贝壳将是今年中国企业在美股最大规模的IPO,也将成为继腾讯音乐娱乐集团(TME)后第二家在美IPO融资规模超10亿美元的中国企业。

贝壳D+轮融资后的市场估值已高达140亿美元(约1000亿人民币)。一位投资人在接受媒体采访时表示,贝壳的估值已经很高,他身边多家 PE 机构均表示“不会碰这家公司”。

左晖的“全部家当“

在招股说明书开头的信中,左晖称贝壳未受疫情影响按期递交IPO材料,是因为“我们相信要聚焦于内源性因素,将外部影响最小化;我们自身的价值而非外部环境才是成功IPO的关键因素”。

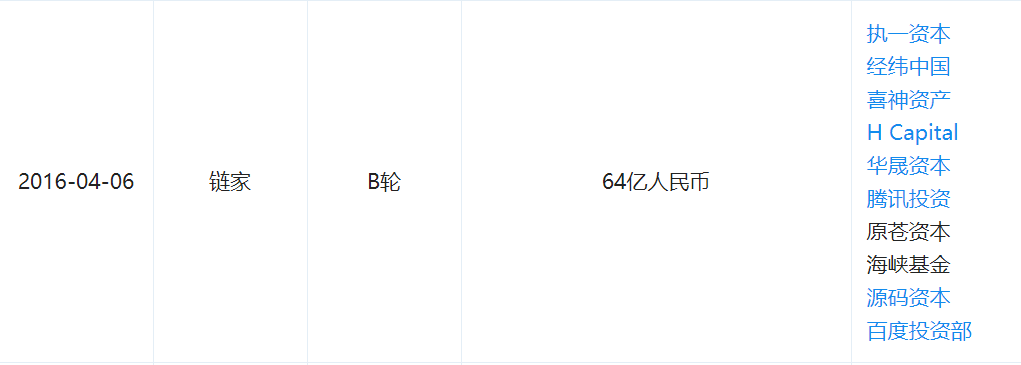

人们显然不是很相信这套官方说辞,主流的猜测依然是因为链家B轮融资时签订了对赌协议——如果链家在2021年4月前没有成功IPO,投资方就有权要求链家按每年8%的利息回购融资款。

根据企查查数据,链家B轮融资共64亿元,如果全部加利息回购,则要付出89.6亿元。

现在美股虽然环境恶劣,但目前看来中国企业IPO过会没有受太大影响。不上市要失血近90亿,上市表现不好还能归咎到市场因素,这笔帐左晖算得清。

不过,贝壳上市明显不完全是左晖被逼无奈的敷衍了事。从招股书中可以看到,左晖把包括链家、德佑、金融、家装等除了自如网和愿景明德外的所有心血都装在贝壳里,一起上市。看来,他的确想集中力量,得到二级市场的认可。

贝壳在一级市场是极受资本宠爱的。华兴资本、腾讯、百度、新希望、软银、高瓴等都为其注入了大量资金,这使得贝壳找房现金流一直十分充裕,在行业竞争中占巨大优势,是其近几年能迅速占领市场的基础。

贝壳找房于2018年12月与腾讯签署业务合作协议,用价值5亿美元的D类优先股换取腾讯的广告资源、市场营销和云服务,不仅有了成熟的基础设施,还有了腾讯的流量入口。

成立仅两年时间,贝壳就已经发展成为一个年总交易额(GTV)高达2.1万亿、拥有45.6万个经纪人、4.2万门店、3900万日活跃用户(MAU)的巨型平台,不仅做到了市场份额行业第一,更成为了阿里巴巴之后中国第二大互联网商业平台。

艾媒咨询发布的《2020年中国独角兽企业研究报告》榜单中,贝壳在国内的运营主体小屋信息是估值排名第10的独角兽。

贝壳2020年的目标是帮助超两万家门店年销售额超5000万元,1000家门店规模翻倍,未来要连接100万服务者,满足3亿家庭买卖、租赁、装修家居、社区服务等需求。无论从现金储备还是从业务开拓的历史速度看,这都是贝壳可以实现的目标。

这金光闪闪的贝壳,就是左晖给展示给世界看的他18年的心血和家当。

纯金还是镀金?

不过,贝壳在长大的过程中一直在加速“吃钱”,还没有产出过“珍珠”。

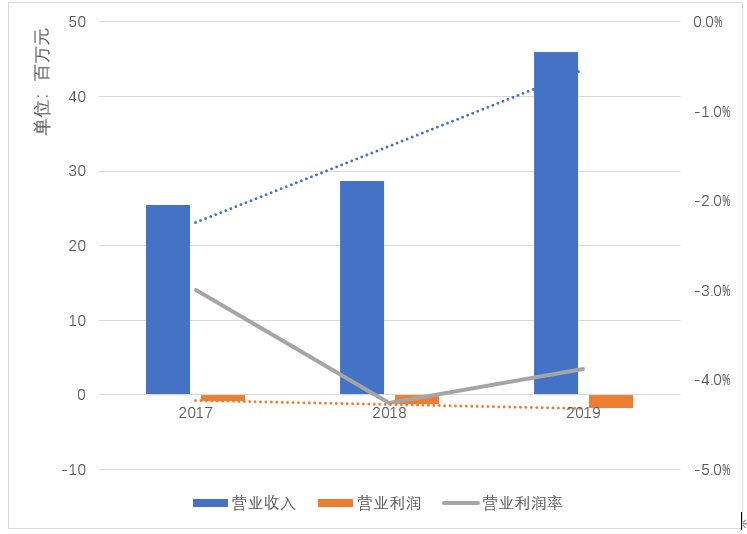

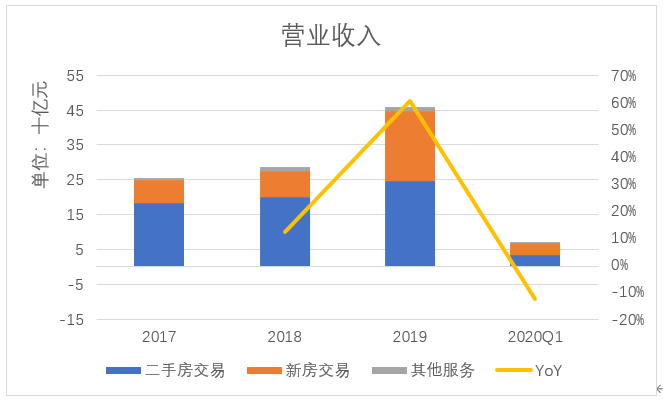

2017至2019年,贝壳的营收一直保持了同比增长,尤其2019年的同比增长率高达61%,但同时,其营业亏损也在逐步扩大。2020年1季度,受疫情影响,贝壳营业收入同比下降13%,营业亏损率扩大至-22.9%。

将营收拆分来看,贝壳的主要收入来自二手房交易。2019年,贝壳开始重视新房交易,该部分现在对营收的贡献已近增长至接近50%。

但营收的增长伴随着营业成本更快的增长。

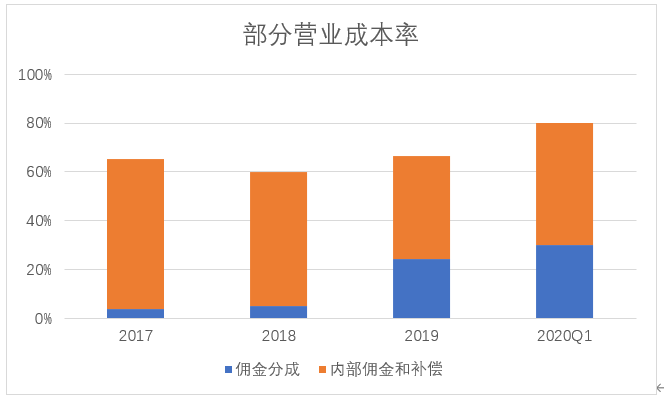

根据招股说明书,2019年,贝壳46.9%的GTV来源于与其合作的中介商和新房销售渠道。贝壳将这部分合同按全部交易金额确认为收入,而把佣金分成确认为成本,这使得贝壳营业成本率高居不下,2020年一季度仅外部佣金和内部佣金分成就占营业收入的80%。

与贝壳合作的中介2019年下半年平均经营效率由2018年的1090万元提升至2030万元,但合作方经营效率的大幅提升如何能反映到贝壳的利润上,还没有明确的答案。

虽然招股书中预测,得益于35.8%的二手房交易额和128.6%的新房交易额增长,截止2020年6月30日,贝壳二季度的营收将高于197亿元,同比增长72.4%,但对于营业成本、净利润,公司并未做出预测或说明。按贝壳现在花钱扩大营业收入的情况,大概率二季度贝壳亏损绝对金额会更大。

对于抢占市场的互联网企业而言,营收和亏损同时扩大是常态,但贝壳的问题是目前没有烧出对等的市场份额。

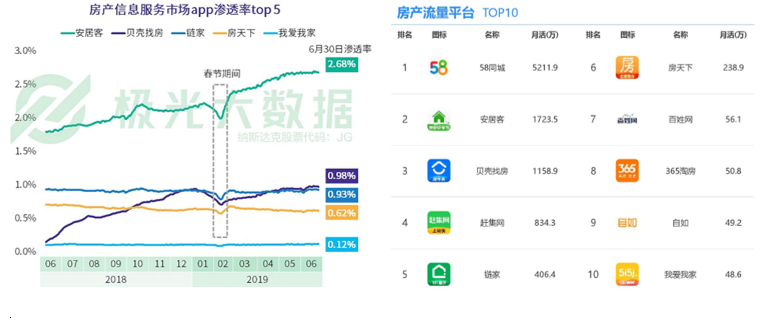

根据极光大数据2019年的统计,贝壳的渗透率仅为0.98%,远低于排名第一的安居客;TalkingData《2020移动房产服务行业报告》显示,贝壳找房的MAU排名第三,仅为排名第一的58同城的约1/4,比安居客依然少500多万人。

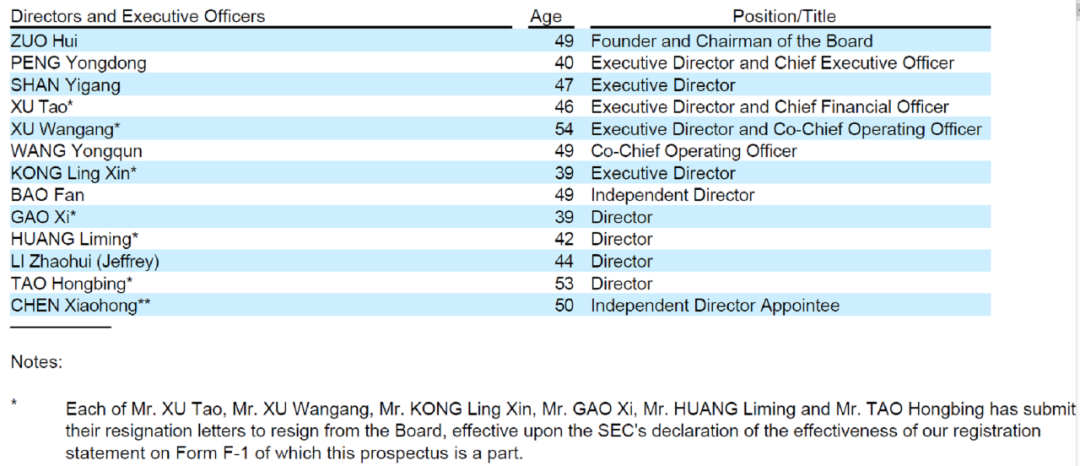

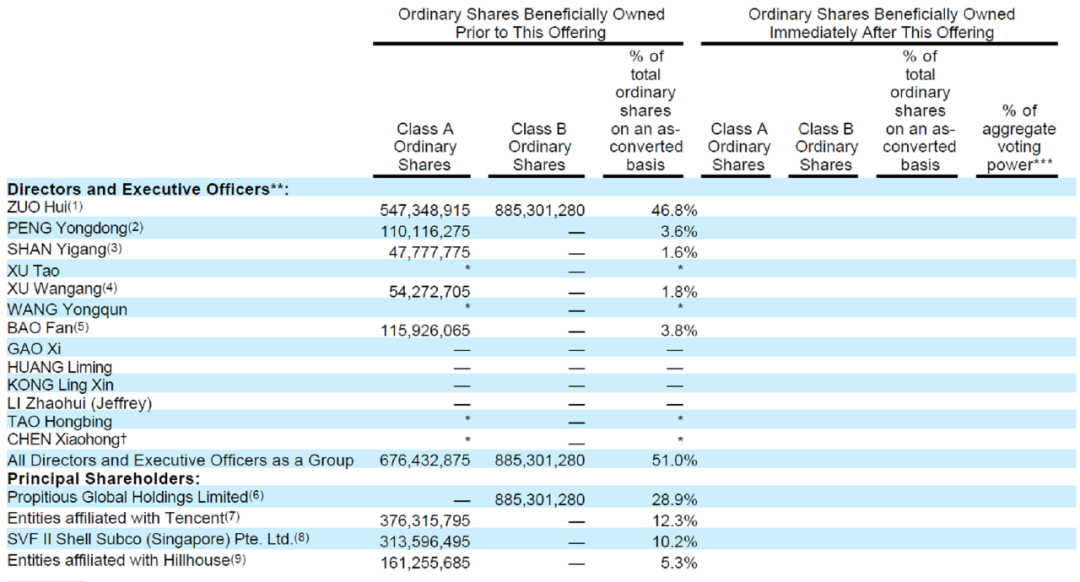

另外,招股书中还披露了包括首席财务官徐涛和联席运营官徐万刚在内的6名董事会成员已经向公司提交了辞职申请。上市前董事会的大变动,不知会给贝壳带来怎样的影响。

现有的股东中,所有董事和高管持股51%。腾讯是最大的机构股东,持股12.3%,之后是愿景基金二期(10.2%)。

孙正义之前出售阿里巴巴等公司的股票来补亏,贝壳上市之后会不会也被他拿来套现很难说。如果被大量减持,贝壳恐怕也逃不过上市即巅峰的命运,而二级市场投资人也只是花买黄金的钱买了一只镀金贝壳。

野心

贝壳从来不甘心当房产经纪行业中的竞争者。

以58同城为首的“反贝壳联盟”几乎和贝壳“同岁”,而贝壳“不能既想当运动员,又想当裁判员”的著名言论被行业内外人熟知。

2019年9月,浙江金华有百家房地产中介机构代表配合签署了《反壳联盟条约》,表示“为了规范金华地产经纪行业秩序,反对、抵制贝壳平台与德佑房产、房江湖等品牌在金华地区进行不正当竞争,垄断行业,破坏行业生态的行为”。

结合贝壳竞争者、店员等爆料的信息,贝壳让业内人士不满的原因包括:明目张胆高价挖人、把盘源优先给链家直营和德佑加盟来成交、要求平台上入驻的所有品牌都必须使用公司的金融产品理房通、对开发商收取极高渠道费用(某些偏远地区的项目甚至达到10%)等。

其中,对不与贝壳合作的同业来说,最致命的威胁是失去核心资源——房源数据。

2015年起,链家开始建立《楼盘字典》,收录了包括房源房间门牌号、标准户型图、属性信息、配套设施信息、历史业务数据等多维度信息。目前,该《字典》已收录房源2.26亿套。

如果跟贝壳合作,就要被贝壳多收一道平台费;如果不跟贝壳合作,房源数据可能被贝壳抢走,从而流失客源。

贝壳建立《楼盘字典》、ACN(经纪人合作网络),的确是为我国房产经纪的网络化、高效化的基础设施建设做出了巨大的贡献,但也给了贝壳用数据和网络的压制其他经纪商的能力,使他们最终沦为贝壳的“打工仔”。

左晖说:“我们在做一个球场,希望在这里踢球越来越多,大家踢球的规则越来越好。我们的利益其实在市场的利益上。一个公平公正的协议和规则对贝壳平台的利益是最大化的。”他的野心哪里只是当裁判员,他要做规则的制定者。

对于房产买卖或租赁的双方,房产经纪数据化和网络化的确大幅缩短了人们寻找信息的时间,VR看房解决了人们特殊时期的需求、减少了虚假房源,也省去了自己办理房产相关流程的麻烦。

但是如果市场缺少竞争,贝壳拥有绝对话语权,真的能做到不提高佣金吗?

要知道,《楼盘字典》对标的是美国的MLS(住宅房源共享服务),贝壳想做的是中国的Redfin(美股上市房产经济公司),它想实现的是把房产交易佣金从买方单方2-3%提高至双方共担8%。

左晖曾表示,ACN将“使得经纪人与经纪人之间的零和博弈变成win-win的共生关系”。但他没说经纪人之间赚的钱出在谁身上。

对于其他中介公司来说,贝壳最初以极低的抽佣比例吸引机构入住,但现在的抽佣比例不能覆盖营业成本。一旦形成行业垄断,那么它必然会提高这一比例来实现盈利。

尽管到那时贝壳的吸引力或将降低,但各中介的房源牢牢掌握在贝壳手上,想退出也不是一件容易的事。

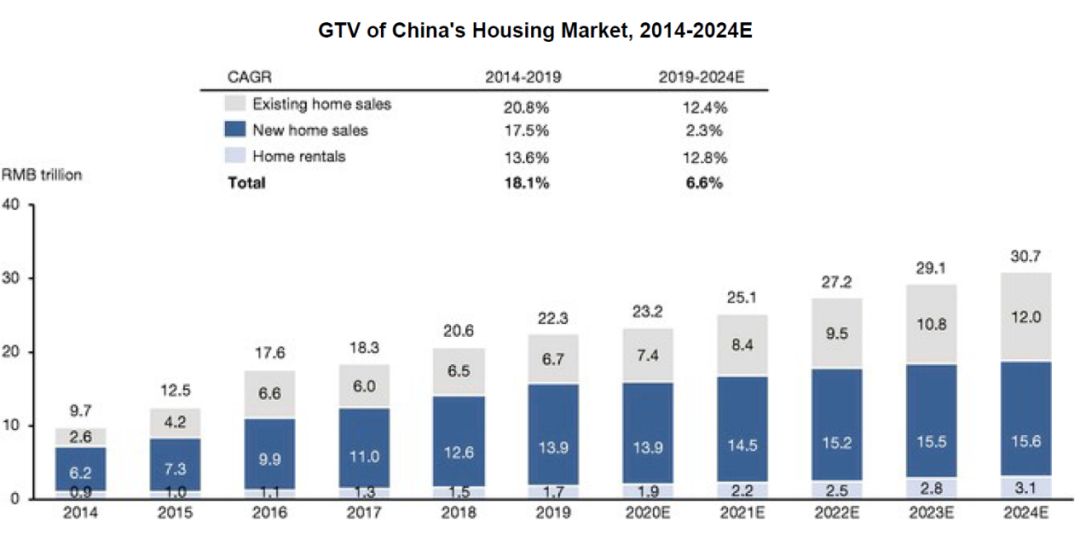

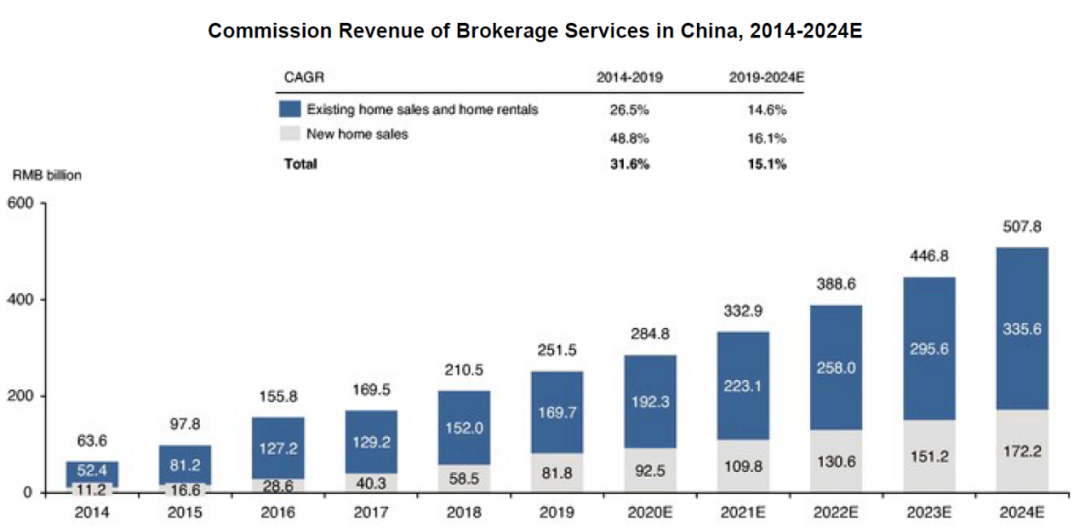

根据CIC的研究报告,到2024年,中国的房产市场总规模将从22.3万亿上升至30.7万亿,二手房交易中中介服务渗透率将由2019年的47.1%提升至62.2%,新房交易渗透率将由25.5%上升至42.5%,中介服务收入将随之达到5078亿元。

中国的房产市场是巨大的,但“衣食住行”中,“住”是中国政府最关注的领域,是监控最严的。所以,“衣”有淘宝,“食”有美团,“行”有携程和滴滴,但“住”应该很难做到赢家通吃、独占赛道,不会出现类似的垄断场面。甚至可以大胆猜测,当“住”这个行业出现了上能联合开发商、下能掌控消费者的企业,国家就要出手干预了。

左晖在招股书中说,他们总是选择做“对”的事情,而不是能“快速成功”的事情。而做“对”的、能够改变行业基础设施、提高服务效率和消费者体验的事情需要花费很长时间,在短期内还要做出利益牺牲,因此将长期无法为股东带来价值。

2岁的小贝壳想改变行业,还有同业竞争、国家政策等许多阻碍,“没有经济回报的投资时期”不知道还要持续多久。

这个时候的投资人,将在未来很长时间为它的梦想和野心买单。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

慧企福 — 员工弹性福利平台

- 0.0

(0)咨询产品免费试用每氪商电通

- 0.0

(0)咨询产品免费试用RayLink远程控制软件

- 0.0

(0)咨询产品免费试用章云科技-网络安全服务

- 0.0

(0)咨询产品免费试用锁客链·微商城

- 0.0

(0)咨询产品免费试用锁客链新零售营销平台

- 0.0

(0)咨询产品免费试用