一图看懂大厂“医疗战”

本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:樟稻,36氪经授权发布。

一本寥寥百页的《普通生物学》,成为张一鸣卸任字节跳动CEO,探索生命科学的契机。“虚拟现实、生命科学、科学计算对人类生活的影响都已现黎明之曙光,这些需要我们突破业务的惯性去探索”。

不只张一鸣,生命科学也让其他掌舵者着迷。3月中旬,拼多多创始人黄铮宣布辞任董事长,表示将投身食品科学和生命科学领域的基础研究。更早之前,2013年,马云宣布不再担任集团CEO一职,同年,加入美国生命科学突破奖基金会,出任该基金会理事。

诚然,执牛耳者未尝不是找个托词退居一线,但在生命科学这条道路的探索层面,也都表现出了少许诚意,捐款有之,合作有之,一派“和睦”的氛围。

这些举措可以归类到企业在社会价值层面的探索,对于近年来短时间内崛起的互联网公司,加持生命科学等领域,可以实现社会价值和商业价值“两条腿走路”的功效。但在企业内部,对于生命科学领域的落地层面,企业之间的竞争则显得十分强势。

现今,以大型互联网企业为代表的互联网医疗品牌,阿里巴巴、京东、百度、腾讯等,甚至包括近些年崛起的字节跳动,美团,快手,拼多多等,凭借流量、生态、资金优势,正在实现在医疗领域的强势扩张。

不能忽略的是,从互联网医疗项目的发起方来看,市场上同样还有其他玩家:依托线下优质医疗资源,建设互联网医院,积极发展线上医疗服务的传统医疗机构;凭借在细分领域的特定经验、灵活度和差异化服务,实现优势突围的行业垂直领域创业公司。

本文主要以大型互联网企业为代表的互联网医疗品牌为分析对象。

互联网医疗四象限

在建立分析模型之前,首先要确定分析对象。

根据公开资料,对医疗领域布局的主要互联网大厂包括:阿里巴巴(阿里健康)、京东(京东健康)、腾讯(腾讯医典等,以及投资布局)、美团(医美、医药电商)、百度(百度健康)、拼多多(多多健康)、字节跳动(小荷医疗、松果门诊)、快手(小愉、快手健康)。

建立坐标系为分析模型,以(能否定义游戏规则,能否盈利)为坐标,即X=定义游戏规则,Y=盈利能力,其中,X轴的参考因素有:市场占有率,用户心智占有率,营收等;Y轴的参考因素有:自身盈利能力,是否为集团业务输血。

参考魔力象限定义法则,划分四个象限为:领导者(第一象限)、挑战者(第二象限)、探索者(第三象限)、特定领域者(第四象限)。

互联网医疗细分赛道主要为三类:医(在线挂号、在线问诊、远程医疗、互联网医院、慢性病管理等互联网医疗服务)、药(医药自营和医药电商)、保(互联网医疗保险),简单分析可知,上述对象所涉及领域主要为医、药赛道。

其中,“卖药”领域,毫无疑问,阿里健康和京东健康是行业龙头。

营收和盈利层面,截至2021年3月31日,阿里健康医药自营业务、医药电商平台业务板块收入151.82亿元;2021财年,阿里健康经调整后利润净额6.3亿元;2020年,京东健康总收入为193.8亿元,非国际通用会计准则下的净利润为7.49亿元。

综合来看,阿里健康和京东健康同属于“卖药”领域第一梯队。

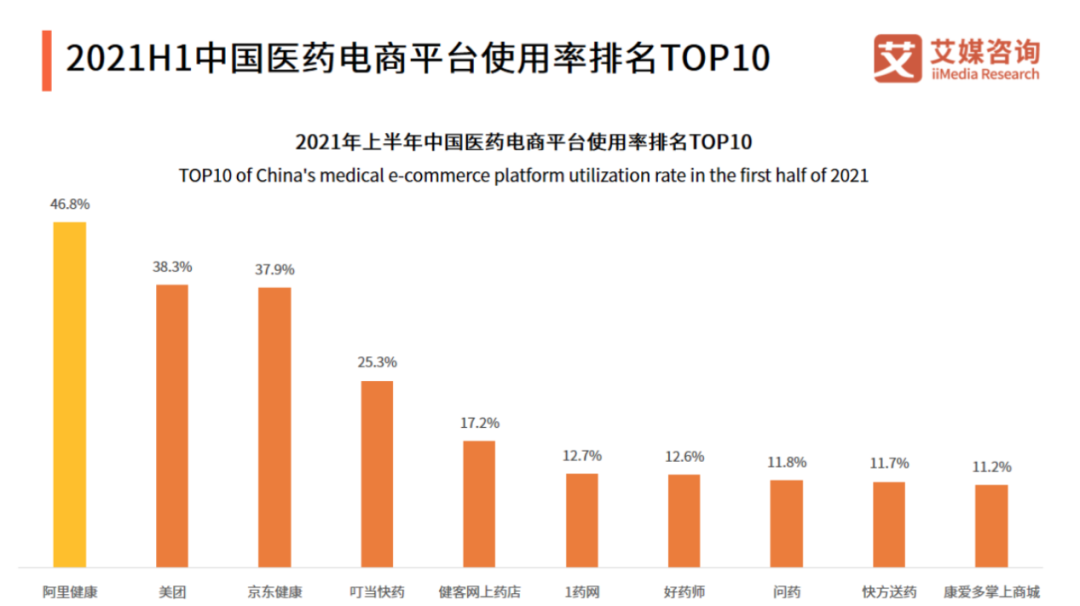

除了两大龙头,医药电商领域同样不能忽略美团。艾媒咨询数据显示,2021年上半年,医药电商用户使用率最高的平台是阿里健康,使用率为46.8%,其次是美团和京东健康,使用率分别为38.3%和37.9%。

目前,美团相对成熟的健康业务主要有卖药和医美两个板块。在医药电商领域,同城配送能力以及本地社区生活主业所搭建的高频应用场景,是美团快速打入市场的优势。医美方面,美团于2017年进入,2020年618活动期间,美团医美线上交易额超过21.7亿元。

考虑到医美和医药电商领域的盈利能力,加上美团所提供的服务并非稀缺标的。中期来看,其服务属于能盈利、但不能定义游戏规则的类型。

BAT中,除去阿里巴巴,老牌大厂百度和腾讯在医疗领域也有所布局。

2016年“魏则西事件”后,在网络持续对百度竞价排名和莆田系医疗机构的讨伐中,百度医疗事业部于2017年被裁撤。2020年疫情期间,医疗成为诸多大厂布局的重心,百度也选择再次押注,2020年3月,百度成立百度健康,对百度问医生及百度医典做了整合。

据百度健康总经理杨明璐介绍,百度加速布局医疗健康领域,已形成了知识科普服务、在线咨询服务、健康商城服务、慢病管理服务以及互联网医院服务五大体系,除此之外,凭借在AI领域的积累,AI医疗被百度视作竞争壁垒。

但战线拉得太长,即使手握流量,医疗业务变现依旧是百度面临的难题(不计入医疗广告收入)。

同样面临变现难题的还有腾讯。互联网医疗领域,腾讯已经将丁香园、微医、医联、好大夫在线、企鹅医生等国内大半的互联网医疗独角兽纳入麾下。通过投资与自建两种方式,腾讯正在逐步建立庞大的互联网医疗影子帝国。但对于这些互联网医疗独角兽,盈利是最大的问题。

剩下的玩家中,则是近些年崛起的巨头:拼多多,字节跳动,快手。显然,在盈利能力和定义游戏规则两方面,都不具备优势,更多需要集团为其输血。

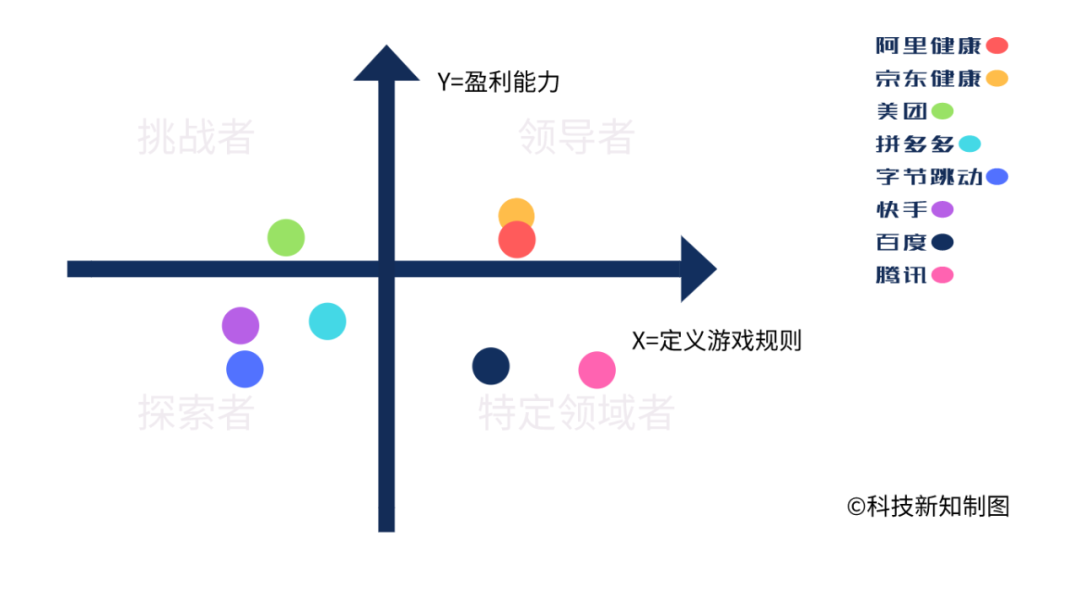

依据上述分析,确定分析模型。领导者象限(京东、阿里巴巴),挑战者象限(美团),探索者象限(拼多多、字节跳动、快手),特定领域者象限(百度,腾讯)。

盈利水平线徘徊

参考互联网医疗坐标模型,能够发现一个规律,即所有标的Y值均趋于负值,大厂在互联网医疗领域的盈利能力有待提高。

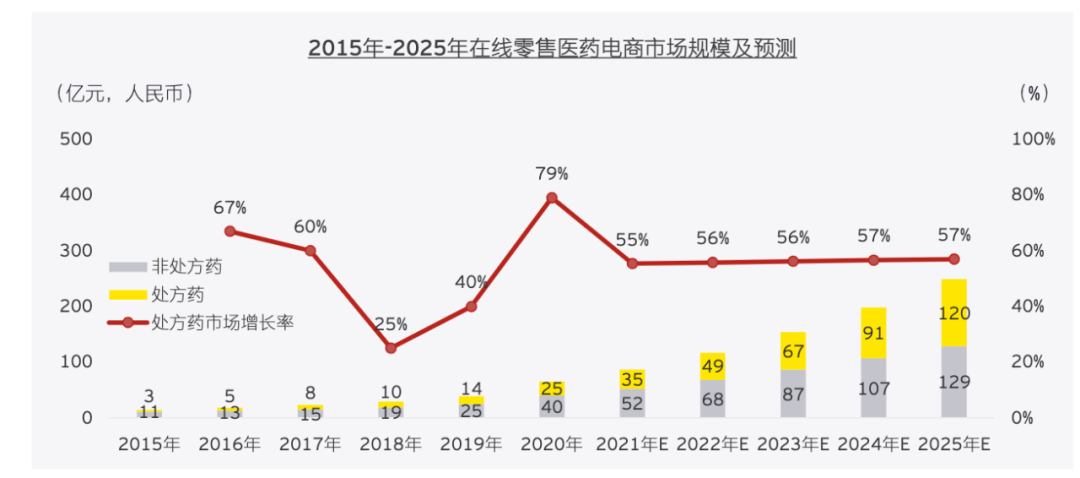

显而易见,现阶段大厂拥有盈利能力,极大原因在于医药电商领域的深入布局。从阿里健康和京东健康的营收架构来看,医药销售营收占比近九成,医药电商是支撑大厂盈利的基础。但中短期来看,Y值或将变负。

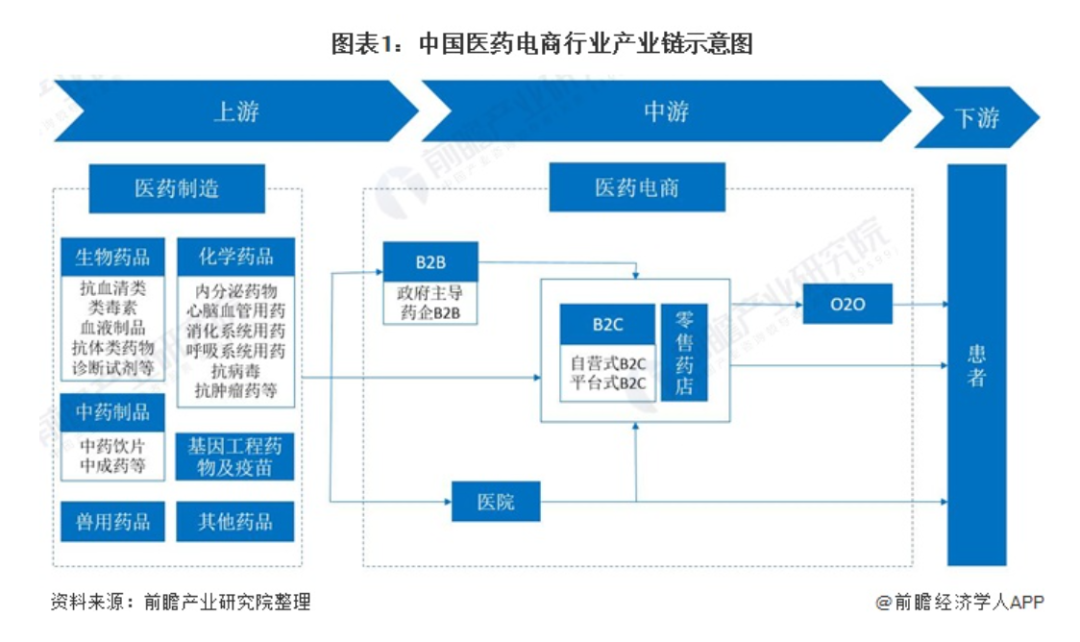

原因是多方面的,这与医药电商的属性有关。医药电商属于医药流通环节,平台将线下售药延伸到线上,连接药企、经销商、零售药店、医院和终端患者。其中,产业链上游为医药制造,中游为医药电商行业,主要通过B2B、B2C、O2O等商业模式进行线上药物售卖,下游是终端患者。

以阿里健康和京东健康来分析,其商业模式为B2C,盈利模式分为两种,一是自建平台,自行采买药品进行销售,赚取差价;二是通过商家入驻平台,赚取交易佣金、广告费。两种盈利模式都与商品价格直接挂钩。

早期,在政策的推动下,医药电商企业的商业模式逐渐成型。这一时期,出现同质化竞争问题,为此,医药电商平台通过差异化竞争去抢占更多的市场,主要集中在多(药品SKU丰富度)、快(供应链和物流)、好(医生、医院资源)、省(价格)领域。

随着医药电商领域迎来新玩家布局(美团、叮当快药、药师帮),以及宏观市场环境发生改变(疫情、政策因素),上述盈利环境将发生变化。

以2020年疫情期间为例,疫情助推了医药电商迅速发展,为了获取更多的销量,医药电商进入了价格战。彼时,价格战的发起方分为医药平台自营以及线下入驻药店,受到疫情影响,线下药店销售情况不佳,选择在线上医药电商平台进行价格倾销,引起医药电商平台的连锁反应。

近日,上海医药商业行业协会向全市药品零售企业发出《关于加强遵守药品销售价格法规倡议书》,旨在规范药品零售市场价格秩序,已有51家连锁药店有所响应,从这个角度来看,医药电商领域的价格战乱象十分普遍。

另一方面,新进入者同样也能左右医药电商的盈利环境。以美团O2O医药电商为例,针对C端用户与传统药店的两个痛点,去匹配用户对用药即时性的需求和传统药店数字化升级的需求,其业务逻辑是成立的。

但美团提供的医药电商服务既不具备稀缺性,同样,在医药电商“多、快、好”维度并不具备优势。考虑到商品价格最容易触达消费者,未来,医药电商的价格战或将升级为持久战,在此前提下,价格变化幅度成为平台盈利的一大压力。

除了美团外,新进入者也将在其他维度影响头部玩家的盈利能力。本质上,阿里健康和京东健康的优势在于集团赋予的庞大流量,随着竞争加剧,医药电商平台在市场推广上的开支将引发连锁效应,营销力度加剧势必引起平台成本上浮,盈利受到影响,阿里健康连续亏损数年的往事历历在目 。

医药电商的盈利能力有限,医疗服务的现状更加不乐观。目前,阿里健康以及京东健康正在加速“由药向医”转型,「科技新知」此前在《互医披着“皇帝的新衣”?》一文中提到,医疗服务为何难盈利,原因在于,医疗服务的价格没有达到它应有的合理水平。

“要做医疗产业,一定要有非医疗板块,来保证近期盈利”。北大人民医院院长王杉在采访中提到,互联网医疗没有商业模式,不只是互联网医疗,任何一个单纯以医疗服务为盈利点的公司,都难以成功。

至于百度、快手、字节跳动等玩家,尽管在医疗领域多方布局,但要么项目没有驶入深水区,要么战线拉得太长,盈利更是遥遥无期。因此,综合来看,现阶段大厂在医疗领域的盈利能力颇为薄弱。

被迫死磕到底?

根据弗若斯特沙利文的调研资料显示,中国数字健康的市场规模预期由2019年的人民币2181亿元,增至2030年的人民币42228亿元,复合年增长率为30.9%。

资本闻风而动,近三年来,涌进互联网医疗的风险资本超过1100亿元,极大推动互联网医疗的发展。

这背后有诸多因素影响,通过对互联网医疗进行PEST模型分析可知,政策(Political)和社会(Social)因素起到了关键性作用。

近年来,利好互联网医疗的相关政策不断落地,无论是互联网在线诊疗,还是医药电商,在2020年都迎来政策利好;另一方面,2020年,新冠疫情成为互联网医疗发展的催化剂,大众对互联网医疗的接受程度提高,疫情期间互联网诊疗等线上服务需求井喷。

一切似乎正在向好的方向发展,但市场风向转变得猝不及防。

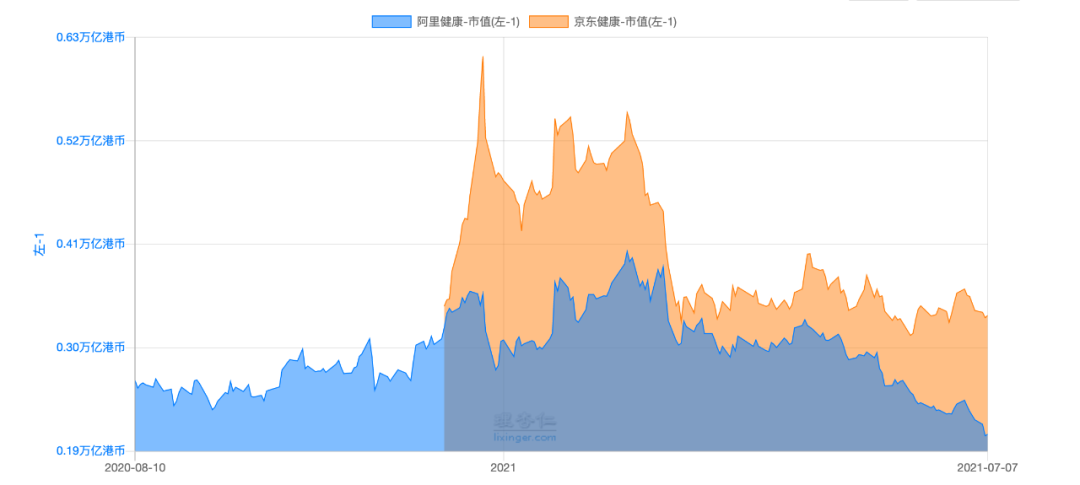

5月25日,阿里健康发布2021财年年报后,股价连跌三天,整体跌幅达10.4%。时至今日,阿里健康股价依旧没有回升,处于连续阴线。对比京东健康,尽管二级市场的反馈优于阿里健康,但自今年3月初开始,两者市值较高位均出现不同程度下滑。

蓦然,互联网医疗在二级市场迎来寒潮,盈利困境下,市场对互联网医疗的投资回报率及回报周期预期下滑。即便如此,资本能够抽身而退,大厂却不能。

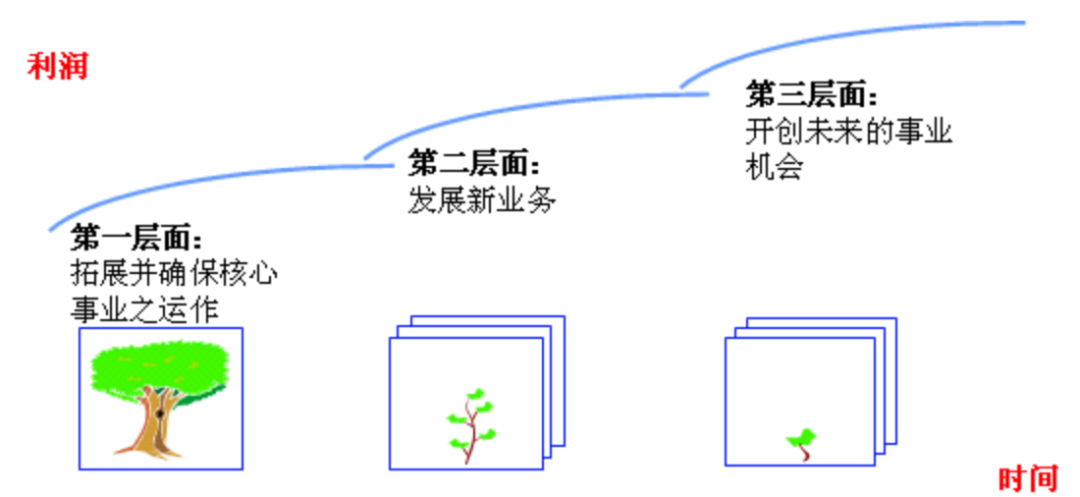

按照麦肯锡三层面理论,所有不断保持增长的大公司,共同特点是保持三层面业务的平衡发展:第一层面是拓展和守卫核心业务,第二层面是建立新兴业务,第三层面是创造有生命力的候选业务。通过保持新旧业务更替的管道畅通,一旦出现减退势头便不失时机地以新替旧,是企业保持增长的诀窍。

再看互联网医疗四象限中,最尴尬的探索者象限(拼多多、字节跳动、快手)。新兴巨头快速崛起的高光背后,却是寻找新增长势能的巨大压力。

对于拼多多而言,尽管从医疗器械和医药电商入手,但仍难逃医药电商马太效应的影响(多、快、好、省能力欠缺)。始终没有跳出已有盈利模式的局限,自然难以定义游戏规则、实现盈利。

字节跳动和快手同样如此,现阶段,二者在医疗领域的布局,无非是借鉴百度健康或是京东健康的路径,前者以内容和服务为重心,通过已有流量在医疗服务上变现,后者单独打造互联网医疗平台,将自身流量导入到独立平台,凭借医药电商和医疗服务两条腿走路。

新兴巨头对医疗领域的迫切感早已传递到人才端。市面上,快手和字节跳动并不在当前公认的互联网医疗第一梯队,但出于新兴业务的吸引力以及部分岗位高于市场行情的薪资,成为诸多“打工人”跳槽的选择区间。

普遍来看,对于互联网巨头,在核心业务上,并不缺乏护城河,为了保持企业能够持续增长,互联网医疗则被视为新兴业务或是候选业务。

考虑到医疗领域庞大的市场需求以及高于行业的年复合增长率,对于有核心业务持续输血的大厂玩家,谁也不会率先言败,一场未竟之战就此展开。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

中高知识产权托管与服务系统

- 0.0

(0)咨询产品免费试用品立成

- 0.0

(0)咨询产品免费试用达创科技-流程化招标采购管理系统

- 0.0

(0)咨询产品免费试用达创科技-流程化合同管理系统

- 3.9

(8)咨询产品免费试用瀚维特-招标采购管理系统

- 0.0

(0)咨询产品免费试用数划云

- 5.0

(1)咨询产品免费试用