2020年,广告行业会变差还是变好?

编者按:本文来自微信公众号“互联网与娱乐怪盗团”(ID:TMTphantom),作者 裴培,36氪经授权发布。

注:本公众号(互联网与娱乐怪盗团)的一切内容仅代表个人观点,不代表任何机构观点,亦不构成投资建议。请读者注意,本公众号的内容不等于正式研究报告。

本怪盗团成员 裴培 高博文 焦杉

毫无疑问,国内宏观经济承受着压力;2020年的经济环境不会有立竿见影的改善。那么,广告行业会变差吗?广告,真的像很多人认为的那样,是强周期性行业吗?从需求和供给两端看,2019年发生了哪些变化,2020年又会如何变化呢?

近年来,随着移动互联网的普及,广告行业被越来越显著地划分为两大板块——品牌和效果;其中,效果广告基本集中在线上,而品牌广告既有线上又有线下。对于广告主来说,效果广告是成本(可以直接促进销售),品牌广告是费用(只能作为市场开支);成本项可能具有逆周期属性,费用项一般是顺周期的。所以,在2020年,我们可能看到效果广告继续侵蚀品牌广告的空间。但是,也不可一概而论:品牌广告存在“流量洼地”,效果广告的库存也不是无穷无尽的。它们一定会找到一个平衡点。

2019年互联网广告的数据证明:效果广告具有“逆周期性”

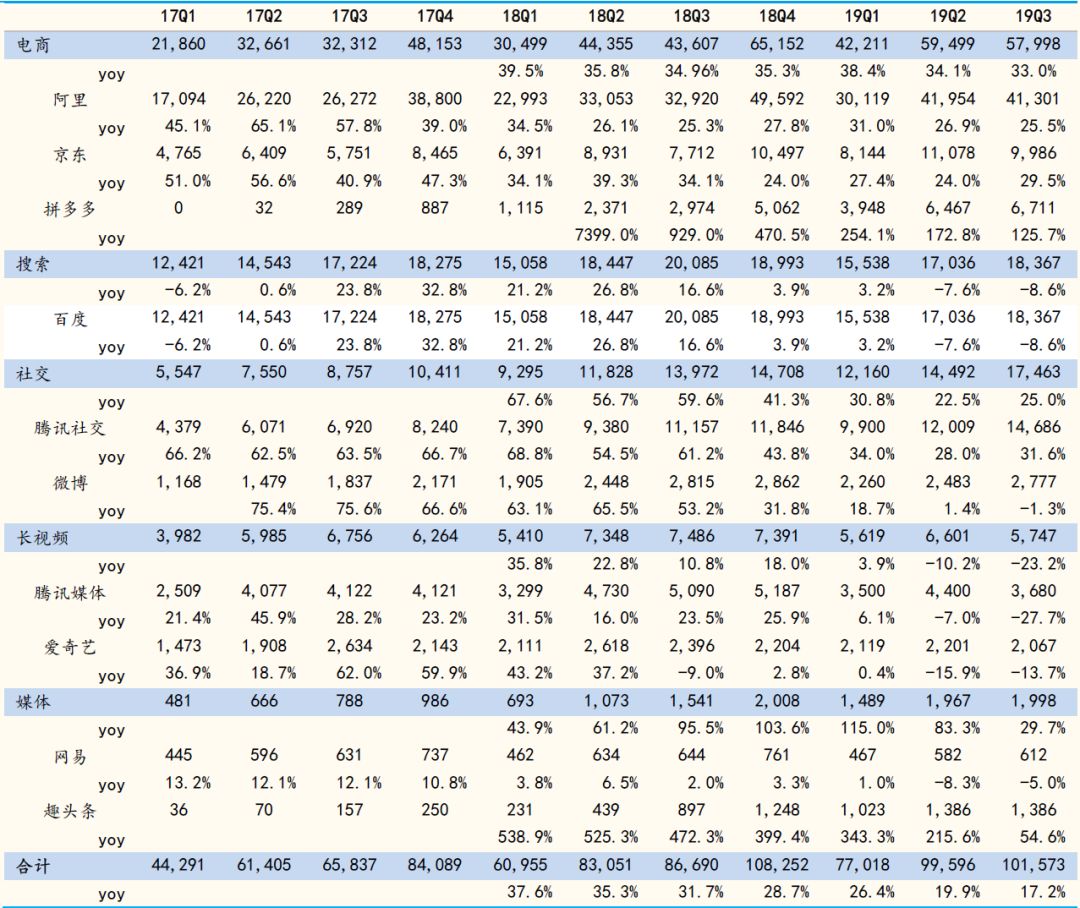

2019年出现了一个有趣的现象:互联网广告作为一个整体仍在增长;在增速上,“短视频广告>电商广告>社交广告>搜索广告>长视频广告”,效果越直接的广告类型增长就越强劲。

从上市互联网公司财报口径看,19年前三季度互联网广告收入增速分别为26.4%/19.9%/17.2%,三季度下滑极为明显(主要是媒体和视频广告承压);

电商广告增速38.4%/34.1%/33.0%;社交广告增速30.8%/22.5%/25.0%;

搜索广告增速3.2%/-7.6%/-8.6%;

长视频广告增速3.9%/-10.2%/-23.2%;

媒体广告增速115.0%/83.3%/29.7%(媒体广告样本量小,对细分行业判断有限)。

注意,由于上市公司财报拆分不够详尽,我们采取了一些简化——例如“腾讯媒体广告”包括长视频、短视频、新闻等,但是主要是长视频;阿里广告包括电商、视频、浏览器等,但是主要是电商。

如果把尚未上市的字节跳动和快手算进去,那么短视频广告毫无疑问是增长冠军(我们估计抖音广告收入至少翻倍,快手更是翻了6-7倍),它的超强用户黏性、超高转化率吸引了大批广告主。效果类广告异常坚挺,以微博、腾讯视频、爱奇艺等为代表的“品牌广告为主”的公司广告收入出现大幅度下滑。在品牌广告内部,只有趣头条这种“偏效果化”(金币模式)的广告平台有明显增长。还毫无疑问,广告主作为一个整体,正在把越来越多的预算从“品牌”转向“效果”。

(2019年,效果广告强劲,品牌广告萎靡)

字节跳动和快手是今年广告行业的最大赢家。我们估计,字节跳动全年新增广告收入530亿元,快手新增广告收入120亿元;两者累计贡献了2019年互联网广告行业增量的50%。事实证明,抖音、快手的短视频广告对游戏、电商、互联网金融等广告主非常有用;三七互娱等买量游戏公司、阿里和拼多多等电商平台都大为受益。我们估计,字节跳动全年广告收入的约1/3来自游戏行业,1/4来自电商行业(包括电商平台和电商品牌)。

进入2020年,谁又将是互联网广告的“火车头”?我们认为,字节跳动的广告收入基数已经很大,AdLoad也接近天花板;只有搜索广告还有很大空间。快手的AdLoad还很低,而且尚未激进变现,可能成为广告主的新宠。B站在广告形式和广告位方面的探索也才刚刚开始。不过,总体看来,2020年互联网广告行业的后劲显然不如2019年;毕竟,短视频的神话不可能每年都复制一次。

(抖音和快手在2019年呼风唤雨)

在经济不景气的条件下,广告主会增加还是缩减预算?这个问题很复杂,至少是三种力量共同作用的结果:

需求不振导致广告主利润承压,广告主倾向于缩减市场费用,而品牌广告是市场营销费用的一部分,会遭到削减。

与此同时,广告主急于清库存、回流现金,倾向于多投效果广告,甚至接受较高的CPA/CPS,只要毛利率是正数即可。

然而,广告主涌向效果广告会急剧拉低ROI;所以,广告主不停地寻找“流量洼地”,在新兴形式和新兴平台上分配更多预算。

广告主需求变化趋势:游戏、电商仍是大金主

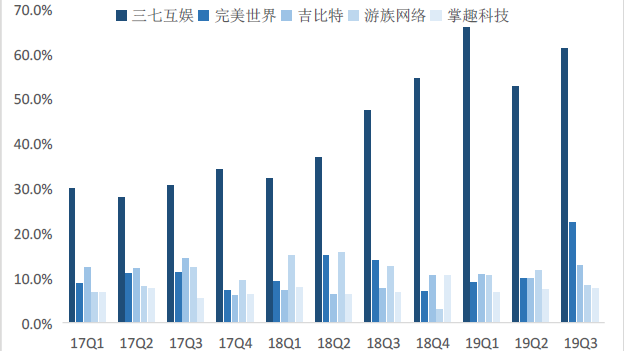

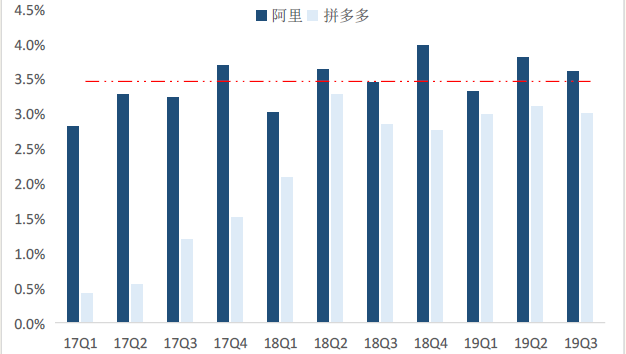

游戏和电商一直以来都是互联网广告行业的金主,占据着非常重要的位置,从广告主投放力度也能看出效果广告的“逆周期性”。2019年以来游戏行业销售费用率显著提升,以三季度为例,三七互娱/完美世界/吉比特/掌趣科技销售费用率分别同比提升13.9%/8.3%/5.0%/1.1%(游族网络的买量成本计入营业成本,故不符合上述规律)。零售行业也表现出相似的情况,阿里巴巴(国内零售)/拼多多的货币化率也保持持续增长,三季度仍保持0.2%/0.2%提升。由于佣金率比率基本保持不变,也就是说尽管经济形势承压,广告主在淘宝、天猫以及拼多多上的广告支出(直通车、钻展等)更多。从某种程度上看,效果广告具有抗周期属性,宏观经济承压的情况,广告主会加大成本投入保持营收增速。

(注:我们上文所说的“效果广告是成本,品牌广告是费用”,是基于管理会计或业务的逻辑;在财务报表中,许多广告主是把效果广告和品牌广告统一计入销售费用的,这是财务会计或审计的逻辑。特此说明。)

(A股游戏公司销售费率不断高攀)

(阿里、拼多多货币化率缓慢提升)

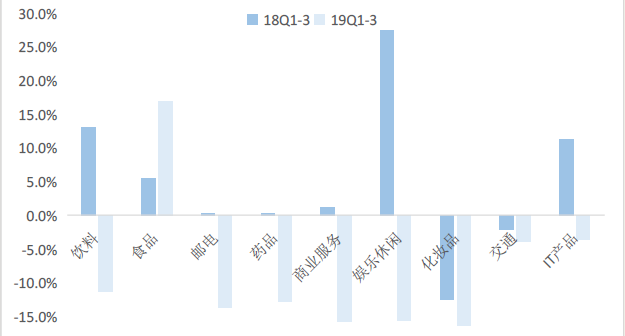

在线下方面,除食品行业外,广告主几乎全部缩减了投放预算。根据CTR广告刊例统计数据,2019年前三季度TOP 10行业投放预算增速分别为:-11.3%/16.9%/-13.8%/-12.8%/-15.8%/-15.7%/-16.4%/-3.9%/-3.6%,食品行业成为唯一增加投放的。此外,我们从分众传媒的客户结构上来看,19年上半年日用消费品代替互联网成为第一大广告主,互联网(新经济)和汽车广告主的投放预算大幅缩减。新经济和汽车广告主作为传统品牌广告的投放方,可选消费/融资属性更重,受到宏观经济环境影响更为明显。

(只有食品广告主还在增加线下投放)

那么,2020年的趋势又会怎样呢?我们认为,总体需求不容乐观。首先,2018年游戏版号暂停、2019年恢复,造成了2019年二季度后游戏行业“井喷式”的新产品投放需求,而2020年这种情况不会再现。其次,电商行业2019年的增长可谓超出了所有人的预期,2020年即便不显著减速,至少也不会加速。再次,2019年互联网金融、阅读等领域也贡献了大量广告需求,但是由于监管等原因,它们的预算也很难有太大上升空间。或许有一些细分行业、特定广告主的需求会有大幅提升,但是作为一个整体,我们对广告主在2020年的需求持谨慎偏悲观的态度。

品牌广告守住最后阵地,线下流量有望重估

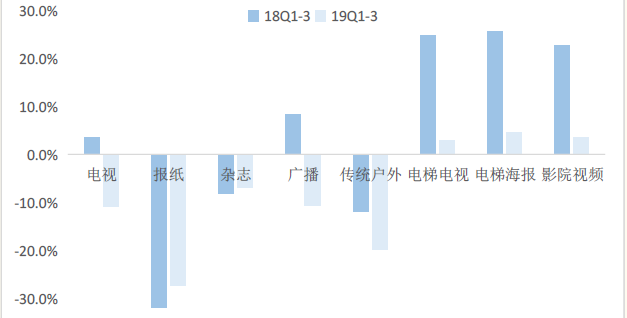

线下广告全面承压,品牌广告具有强周期属性。与互联网广告不同(品牌和效果广告皆有),线下广告全是品牌广告。以美国户外广告行业最近十二年的表现为例,户外广告增速与GDP增速保持着较高的相关度,但广告增速的“振幅”显著大于GDP增速。2019年,国内传统线下广告延续下降趋势,其中电视/报纸/杂志/广播/传统户外前三季度增速-10.8%/-27.4%/-7.0%/-10.7%/-19.8%;生活圈媒体广告显著承压,其中电梯电视/电梯海报/影院视频前三季度增速2.8%/4.5%/3.6%。作为费用项,宏观经济承压时,品牌广告预算遭到缩减,并且“性价比”越低的受影响越大。

(各类线下广告需求普遍承压)

效果广告是否会继续侵蚀品牌广告的市场空间?目前来看,品牌广告在互联网广告中占比不足20%;若考虑到线下广告,品牌广告在整体广告市场占比不足40%。品牌广告还有存在的价值吗?还是有的。我们可以从如下三个方面分析品牌广告预算的空间。

第一是目的性。品牌广告目的是建立品牌知名度,效果广告目的是促进销售,效果广告尽管立竿见影,但某种程度上说“用户并不属于广告主”,品牌的塑造更具溢价和长效性,而对于抢占心智的公司/行业,品牌广告的价值性更为明显。

第二是广告主结构。通常来说,汽车等广告主倾向于品牌广告(对于汽车厂商难以采用效果广告,4S店可以采用效果类形式),游戏等广告主更倾向于效果广告,广告主本身就决定着广告投放类型的多寡。

第三是大单品类型。日用消费品中品牌和效果的选择更为复杂,对于汽车、特仑苏等消费品,单品类销售额大、产品差异化重要性大,品牌广告重要性非同寻常。品牌广告作为费用项,经济相关度大,但凭借其长效性、差异化、广告主结构等因素,仍将保持相当的份额。

(网红带货不可能完全取代明星代言广告)

互联网巨头一直很重视线下流量的价值,在资本寒冬期也没有停止布局。继阿里巴巴战略入股分众后,百度、京东分别投资新潮传媒,百度聚屏与新潮更在数据和销售方面开启全面合作,腾讯入股楼宇新玩家梯影传媒,巨头纷纷涉足线下流量。一方面,线上流量价格持续攀升,线下媒介占据用户流量企稳(尤其是楼宇媒体),线下流量性价比凸显;另一方面,数据推动品效合一,线下广告有望摆脱“品牌束缚”,线下广告也可以通过归因或者联网等方式实现线下广告效果的可追溯甚至效果化。

(互联网巨头大举进军生活圈广告)

以楼宇广告为代表的线下广告性价比逐渐显现,价格合理、“效果”也在提升。以CPM计,分众楼宇视频和框架CPM约30-40元(千次展示),低于互联网端品牌广告类型,如视频贴片40-50元/千次展示、淘宝钻展40-50元/千次展示、朋友圈70-80元/千次展示,而像影院贴片等高CPM品牌广告类型更早受到宏观经济及广告主投放迁移的影响。考虑到广告的“到达率”,楼宇视频广告当之无愧的冠军,平均30s的电梯等待时间以及较高的人流承载率都为其“洗脑效果”背书。19年以来的妙可蓝多、boss直聘以及伯爵旅拍等广告,在分众投放期间的百度指数都有着明显提高,足以说明楼宇视频广告的影响力。

(分众楼宇广告CPM有一定优势)

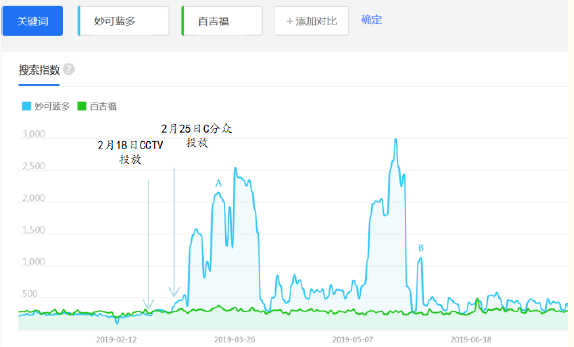

品牌广告的价值在于用户心中的烙印,分众楼宇广告无疑是成功的。一个最出名的例子莫过于“脑白金”,蝉联“十差广告”的脑白金也蝉联16年保健品单品销量第一。分众楼宇广告的“洗脑效果”是无疑出众的。举个例子:今年2月下旬的妙可蓝多广告成功“引爆”百度指数;与央视广告相比,效果有过之而无不及。

(百度指数走势验证了分众品牌广告的价值)

5G技术变革影响最大的传媒行业是什么?我们认为是广告行业,广告是最传统的传媒互联网变现方式(目前得以验证的变现模式还包括订阅付费、直播、游戏等),用户使用习惯、移动设备以及联网状态的不同都推动着广告行业形式和规模的发展。正如LBS对移动广告的改变,5G时代广告的形态及精准性将进一步演进。

我们认为,在5G时代有两个方面的改变极为重要:其一,“免下载”,这对游戏等虚拟娱乐产业的“买量”和渠道形式有着天翻地覆的变化,手机厂商可能不再是必要的渠道商(应用商店地位岌岌可危),黏性超高的App可能会进一步成为“系统”。其二,“数据赋能”,5G时代将带来数据的爆发式增长,广告行业的精准性将提到新的高度,线下广告的无法衡量问题有望得以解决,线下流量价值有望重估。

当然,前途是光明的,道路是曲折的。广告行业必须先直面2020年的宏观经济减速、广告主需求承压,在巨大的压力下生存下去,然后才能憧憬美好的未来。这将是一个洗牌的过程——每次洗牌都将产生失败者与胜利者。这一轮洗牌的幸存者或许将在未来5-10年中占据良好的出发位置。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

万里牛BI

- 0.0

(0)咨询产品免费试用CRMEB

- 4.8

(42)咨询产品免费试用电商宝WMS

- 0.0

(0)咨询产品免费试用大商创-S2B2C供应链系统

- 0.0

(0)咨询产品免费试用商淘云-供应链管理系统

- 0.0

(0)咨询产品免费试用新创易

- 0.0

(0)咨询产品免费试用