万店规模仅剩千家,OYO模式在中国彻底破灭了吗?

编者按:本文来自微信公众号“环球旅讯”(ID:Traveldaily),作者:黄书阳,36氪经授权发布。

9月29日,华住创始人季琦在华住世界大会(广州站)摆了一组数据,指出OYO在中国仅剩1567家酒店,而在2019年底,OYO在中国还有10354家酒店。

相较于OYO 酒店2019年6月份对外公布的数据——员工超过1万人,中国酒店数量高峰时期共有19000多家,中国客房总数达78万——疫情之后,OYO的神话看起来要彻底破灭了。

但在10月26日,OYO创始人李泰熙在接受外媒采访时表示,OYO在印度、东南亚、美国和欧洲的房间数量已恢复到疫情前的水平,唯一持续的损失在中国,同时给出了一组数据:OYO的整体客房数量下降约16%,全球酒店房间总计超过100万间,单月收入约为今年1月的80%,疫情期间,OYO共计消耗了5亿美元,公司账目上现有10亿美元的现金储备。

但曾是OYO重要根据地之一的中国区业务已经分崩离析,其总体酒店房间数没有明显下滑,且业绩恢复速度迅速,现金储备的数额过于理想,这让业内人士对李泰熙公布的这组数据表示存疑。李泰熙也未在采访上详细说明疫情期间收入OYO表现良好的原因。

环球旅讯试图就公司近况采访OYO相关人士,但被婉拒。

OYO显然无法重回巅峰时刻,伴随着负面舆论的全球发酵,今年3月份美国旅游媒体skift预估OYO估值将会从巅峰时期的100亿美元跌落至60亿美元。 如今即便软银集团和李泰熙相继注资也无力阻止OYO的估值暴跌,下跌的步伐似乎还未止境。

把焦点拉回中国市场,除了规模大幅缩减,OYO的内部管理在过去一年更是接连遭遇危机。

今年7月,OYO早期灵魂人物、OYO合伙人兼CFO李维正式逃离这场高楼将倾的灾难,后续接任的OYO中国区CEOGautam Swaroop似乎也没有成为“救火队长”,外界至今无从感知他采取了哪些挽救OYO的措施,仅能在OYO官方微博、微信公众号等社交媒体平台上感受到可有可无的宣发内容。

曾经一度在中国叱咤风云的OYO声响逐渐平息,即便OYO不断更新加盟模式规则,但贴牌加盟模式显然难以适应更连锁化的、更成熟的中国酒店市场。而众多OYO模式的玩家,似乎也没有在OYO的败退中找到突围路径,甚至被OYO拖入了困顿之中。

反观被疫情与OYO模式双重搅动后仅留一地鸡毛的下沉市场,锦江、华住、首旅如家等酒店集团依旧跃跃欲试。一位酒店从业者指出,飓风吹过之后,下沉市场终于露出了真面目,这是连锁酒店集团的机会。

那到底OYO留下的下沉市场空白,对于疫后的中国酒店业而言,会是紧握在女巫手上的毒药还是解药呢?

1、一场没有赢家的游戏

过往感受到OYO在中国的高速扩张、资本市场热钱涌动,华住战略投资的你好酒店、同程艺龙旗下的OYU及战略投资的美伽酒店,以及创始团队脱胎于美团的轻住酒店,都开始围猎下沉市场。

而早在OYO进入中国之前,素有酒店界“小镇之王”的尚美生活率先到印度考察并将相关模式引入中国,其创立的AA room 曾立下“五年万店”的目标。

值得注意的是,过往软品牌的商业模式并没有被跑通,疫情前上述软品牌在规模上、融资能力和运营管理上,和OYO相比似乎也没有更出彩的表现,甚至由于OYO的恶评如潮、资本市场的冷却,软品牌不再受到资本青睐,攻占下沉市场的进度受到掣肘。

疫情后软品牌更是由于疫情遭受到不同程度的创伤,被迫调整运营模式以止血自救,这场群雄逐鹿的游戏难以产生最后的赢家。

你好酒店和华住旗下的怡莱合并后,在开发端将全国重点布局地区缩减到13个省份,到如今已无扩张声息,创始人夏青宁也调任华住会。

轻住集团在今年3月份宣布获得数千万美元的融资,但整体酒店扩张的速度也已放缓。

哪怕是在下沉市场身经百战的尚美生活,AAroom依旧未能独善其身,在疫情发生之前就与尚美生活旗下的骏怡品牌合并,回到相对标准化产品的轨道上来。

实践OYO模式的资深从业者天林(化名)在摸爬滚打了一番后,对这个市场、模式持怀疑的态度:“疫情下,酒店3、4个月不营业,市场情况日新月异,酒店倒下一批,苟延残喘一批,而且很多酒店人士都已退出,过往整合的资源已经白费,现在再拿那套轻加盟酒店的形式打下沉市场,根本行不通了。”

2、游戏越来越复杂

依托于对单体市场的整合,近年来中国酒店市场的连锁化率在提升——2020年携程全球合作伙伴大会流出的数据显示携程上线的去年新开酒店中连锁品牌占比高达60%——但整体的连锁化率相比欧美成熟市场还有差距。

中国最大的单体酒店群,在下沉市场。据2019年的《中国酒店产业报告》数据显示,中国酒店存量市场中约有92万家单体酒店,占比超过85%,可达到万亿市场的规模。

但在疫情下,单体酒店市场整体遭到重创,季琦曾表示:“2020年,携程平台大概消失15万家酒店,而其中98%是单体酒店,经济连锁酒店品牌受到的影响并不大。”

抗风险能力较弱的单体酒店,向连锁靠拢必将是未来趋势。虽然酒店集团、OTA投资的软品牌放缓在下沉市场的进击步伐,但下沉市场的“肉香”还深深吸引着连锁品牌。

各大酒店集团宣布在2020年通过旗下连锁品牌加码下沉市场,其中华住更是希望依托下沉市场的扩张在2022年之前达到“千城万店”。

连锁品牌步步逼近,但软品牌和连锁品牌谁能真正吃到这块蛋糕还值得深思。

一方面,由于中国地域的广袤,中国每个县级城市的经济状况参差不齐,并不是所有的下沉城市都能成为连锁目标酒店,这与乡镇市场的经济环境相挂钩,单个区域的酒店下沉市场是否值得拓展,还需实体考察。

另一方面,相较于软品牌的免加盟费或低加盟费,连锁品牌历来的加盟费并不低。

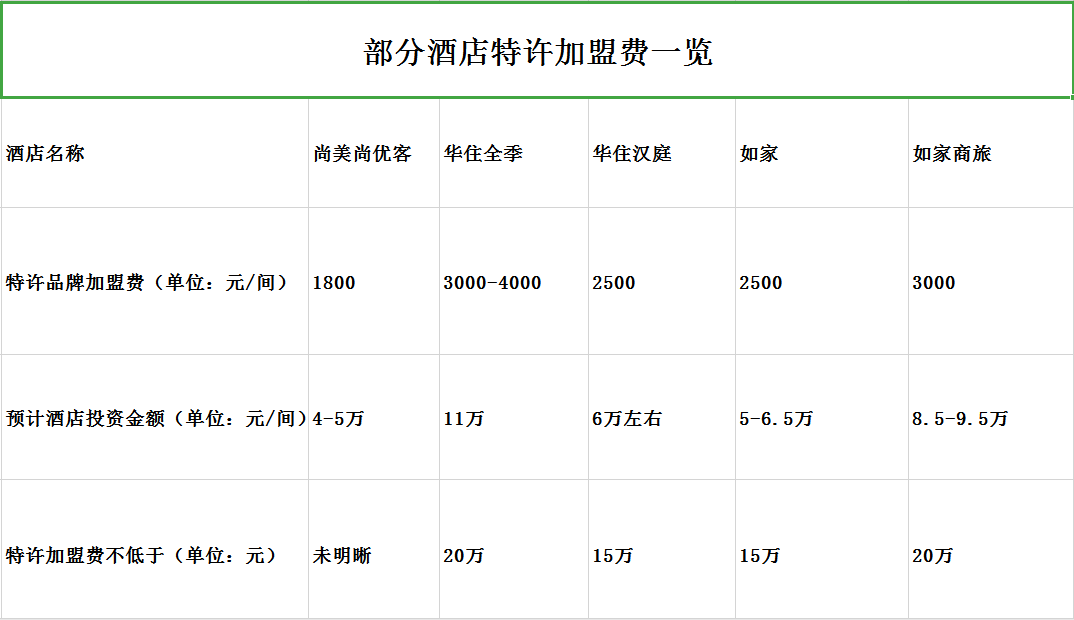

某下沉市场单体酒店从业者告知环球旅讯:“品牌的加盟费用很高,咨询过几家品牌酒店,大概2000元/间的品牌使用费,还可能需佣金、抽成、保证金等费用。同时,后续的房间改装都需自理,按自身酒店100间左右的房间数,加盟后大致至少200多万投入。”

图注:数据整理自各酒店官方渠道

同时,酒店品牌和加盟商因为投资回报率的纠纷并不少见,酒店加盟品牌,能否为酒店带来客源和提高收益难以判断,陈舜认为:“下沉市场并非依赖外来的客人,而是本地的消费,基于品牌自有的会员体系运输客源至下沉市场,实际上操作难度极大。”

曾经OYO试图通过酒店前台、旅行社和当地协议客户等渠道触达到本地客人,实现会员体系的初步积累。结果是真金白银投入,颗粒无收。

但这并不意味着下沉市场获客没有打开的路径,酒店可通过躬耕省内的商旅人士,做到会员体系的搭建。尚美集团董事长马英尧曾对媒体表示:“商旅并不仅是一二线城市之间的往来,而是本省内,县级城市与县级城市,或市级城市之间的往来。商旅是下沉市场获客的机会。”

在中国做生意,能做得长久的没有一个不是聪明人,单体酒店思索的是品牌能否为其带来的高额的投资回报率,品牌酒店则需要思考下沉市场的单体酒店在带来规模效应的同时,能否为自身以及酒店业主带来确切的价值收益,而不是一个往外丢金子的“漏斗”。

3、游戏的通关指南

OYO的经历告诉我们,酒店市场的打法并不是闪电战,规模扩张提速需要建立在产品、服务乃至是IT完备支持的前提下,为加盟商和用户创造价值,想一口吃成胖子的难度可想而知。

OYO的急剧失速,最为本质是服务质量差导致的品牌崩塌,看似是仁德以“有教无类,海纳百川”的方式迅速拓展规模的OYO,但大部分酒店的服务杂而乱、硬件破而旧,品牌与服务标准并不一致,受到伤害的是消费者,以及其余躬耕酒店服务的加盟商。

而彼时OYO并无对其本身的酒店进行品控,仅是以业内调侃的“六件套”作为其“SOP”,半蒙着眼狂奔。

此外,下沉市场的问题还是离不开“钱”。天林认为:“疫情后,对酒店业而言,仍是投入规模相对较大、短期回报率较低的模式,存有流动资金远优于投资。”

与此同时,疫情后,早期拓展下沉市场的BD团队手中的资源现状已经与过往大相径庭,亦是需要资金开拓市场。

下沉市场开拓的规则除了依赖BD团队,还重视“远近亲疏”观念,这与一二线城市的理性思维并不相似,越接地气的方式越能触达、说服酒店物业,地推、品牌酒店高层决策层人员接待,这些都可提升品牌与酒店物业签约率。

回归到酒店的本质——服务。酒店服务最先连接的是人,下沉市场也不外如是,陈舜表示:“店长是下沉市场最紧缺的人才,要打好下沉市场,酒店完整的培养体系或晋升体系是亟需思考的点。”店长是酒店的核心,很多决策和实行都需要经过店长这一环节。同时下沉市场是指三、四、五线城市,并不是所有的店长都愿意跟随酒店沉到下沉市场,其发展空间相对较窄。

李维曾在接受环球旅讯采访时提出OYO的解决方法:“OYO的酒店大量启用非专业人士,招揽的学校刚毕业、素质高的年轻人,培训一个月左右后入职店长,一个人才的基础成本是3000-4000元/月。”

你好酒店、轻住酒店则通过共享店长的模式减缓人力的压力,由一个自身店长管理2-3家的下沉市场酒店。据悉,通过共享店长其单店的店长成本大致在3000-4000元/月。

同时,要想获得流量,如今盛行的补贴是刺激新客户必不可少。无论是软品牌还是连锁品牌,都是借由扩大加盟规模、提升加盟的酒店影响力,来攻占用户心智壁垒,但若要快速出现在大众视野中,让利永远是刺激消费者最好的方式。

如何在进军下沉市场时保持品牌的一致性、扩张下的现金流,以及处理人力资源,这是所有进军下沉市场的酒店品牌不得不面对的问题。

下沉市场如今因故一地鸡毛,但正是这一地鸡毛,也是百废待兴之机,如果说过往的OYO等软品牌更像是一场割韭菜的盛宴,那么当混乱的草莽时代过去,下沉市场才能开启真正的战火。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

翼码企业礼品卡

- 0.0

(0)咨询产品免费试用Segment

- 3.9

(30)咨询产品免费试用RedPoint-CDP

- 0.0

(0)咨询产品免费试用极星信息

- 0.0

(0)咨询产品免费试用AlphaFlow RPA

- 0.0

(0)咨询产品免费试用AUTOMATION 360 RPA

- 0.0

(0)咨询产品免费试用