想变得富有,你需要停止像穷人那样思考

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:试问谁不想变得富有呢?但是,在变得富有和当前的我们之间,还有一道名为“穷人思维”的鸿沟。一直以来,学校教给我们了许多知识,却唯独没有告诉我们应该如何跟金钱打交道。为了扭转越来越不正确的金钱观念,我们需要正本清源,那就是先存钱再花钱,学会投资和理财,好好思考什么是资产,什么是负债,真正让金钱为我们工作,而不是我们为金钱工作。文章作者Jon Peters,原文标题If You Want to Be Rich, You Need to Stop Thinking Like A Poor Person。

图片来源:Jonathan Kho on Unsplash

不管你认为金钱是世界运转的动力还是万恶之源,很少有东西能像金钱那样激励人。但是,在一个我们大多数人都有致富愿望的世界里,大多数人一辈子都困在穷人的思维模式中,因为这是社会和过时的教育体系教给他们的。

如果你中了一百万美元的彩票,你最先买的三样东西是什么?对于大多数人来说,他们会把这笔钱花在房子、车子以及度假上。

想要好的东西并没有错。我梦想有一天自己也能拥有这样一辆车。但是按照这个样子花下去,你很快就会发现你的100万美元很快就消失得无影无踪了。彩票中奖者们破产或职业运动员申请破产的故事屡屡见诸报端,因为人们无法控制他们“花钱、花钱、再花钱”的冲动。

一种狭隘的思维方式

我们从小到大都被教育说一定要在学校取得好成绩,这样你就可以找到一份好工作,拿到高薪,这样你就可以在郊区买一栋漂亮的房子。这就是我们的梦想,至少我们是这样被告知的——努力工作,赚钱,花钱。

图片来源:Morning Brew on Unsplash

我们生活在消费主义的时代,你几乎可以用信用卡买任何东西,80%的美国人都有某种形式的债务。我们被教导要工作来支付账单,如果可以的话,尽量存些钱。但随着越来越多的美国人无法支付1000美元的应急费用,你就知道有些事情需要改变了。

问题出在社会和教育系统上。当我们离开学校的时候,我们知道了毕达哥拉斯定理,三角函数,以及如何用土豆做电池,但是我们一点也不知道如何跟金钱打交道。

图片来源:King Lip on Unsplash

但是不要害怕,我今天正好要跟你聊聊这个话题。

拿到薪水先存钱

这一点与这个世界教给你的一切背道而驰。大多数人会把薪水花掉,然后在月底存起来——如果还有剩余的话。但你知道这么做永远不可能成为富翁。

就像如果你停止还款,抵押贷款公司会敲开你的门一样,你需要把自己看作你最重要的债权人。你对你自己还有你的家庭的经济未来要负责,如果你不学会储蓄,你告诉我,你如何才能负起这个责?

算算你每月的收入和支出,然后算出你能存下多少钱,同时还能支付你的账单。然后坚持下去。在发薪日设置自动转账,就此形成一个传统。即使只是25美元或50美元,你存上的这笔数目事实意味着月底你的口袋里一定会有25美元或50美元。

先存钱,再花钱。

重要的不是你挣了多少钱,而是你存了多少

如果你问人们为什么存钱很困难,大多数的答案会是,“因为我挣得还不够多。”但从来没有人说“我花的太多了”,不是吗?这对我们很多人来说都是诚实的答案,也是问题的根源。

假设有两个人,我们称他们为Mike和James:

Mike一年挣25万美元。James一年挣10万美元。

Mike懂得享受生活,花钱大手大脚,每年25万美元的年薪几乎都花光了。他一年最多能存下来5000美元。

James设法控制自己的开支,每年将10万美元薪水的三分之一存起来。

假设他们的情况保持不变,五年后两人中谁更富有?

所以,重要的不是你挣了多少钱,而是你存了多少。

早投资,多投资

我写了很多关于投资的文章,而且花了更多的时间研究投资。我十六岁就开始工作了,如果我当时对投资的理解和现在一样,我现在已经准备退休了。什么?不相信吗?那么让我来告诉你复利的魔力。

复利是通过你的钱获得的利息,也产生利息的过程。听起来很无聊,对吧?让我换一种说法。

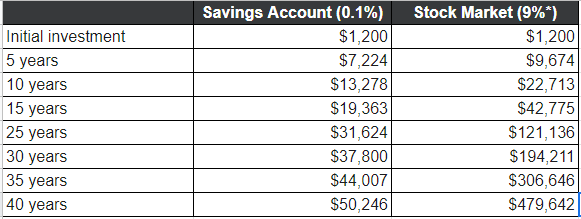

想象一下,你身边有1200美元,你不知道该怎么处理它。你听说过在股市可以获得不错的回报,但你的邻居告诉你,他曾经在投资上赔了钱,建议你离股市远点。你把钱存进储蓄账户,利息为0.1%。你每月多存100美元,一年总共1200美元。让我们看看四十年后会发生什么。

时间是你最宝贵的资产之一。好好利用它,你可以让自己获得财务自由。好好研究一下,看看你要花多少钱才能让自己以百万富翁的身份退休。如果你开始得够早,是很容易做到的。

记住,早投资,多投资。

了解你拥有什么——资产和负债之间的差异

Robert T. Kiyosaki在他的畅销书《富爸爸,穷爸爸》(Rich Dad, Poor Dad)中探讨了富人、穷人和中产之间的差异。他写道:

富人获得资产。穷人和中产获得他们认为是资产的负债。资产能让我赚到钱。而负债则把钱从我的口袋里掏了出来。

你经常听到人们说他们的房子是他们最大的资产。实际情况恰恰相反。除非你完全还清抵押贷款,否则你的房子每个月都要从你口袋里拿钱,它本质上其实是一种负债,而不是一种资产。如果你打算买第二套房产,通过它你可以赚取租金收入,这才是一项资产,因为它可以让你的口袋里有钱。

同样地,买新车的人通常把新车视为资产,然而我们都知道,如果你花5万美元买一辆车,当你把车开回家时,这辆车的价值就会下降,当你拥有它一年时,它的价值会下降40%左右。

记住:资产能钱放进你的口袋,而负债把钱从你的口袋里掏出来。

写在最后

致富之路不只是把钱存在银行或投资账户里,然后希望变得富有那么简单。它需要思维方式的重大转变。它需要你把我们一直灌输给穷人的“挣钱,花钱”的思维模式忘得一干二净。它需要你仔细审视自己赚到的每一美元,并想象它所能提供的可能性。记住:

先存钱

挣了多少不重要,存了多少才重要

早投资,多投资

了解资产和负债之间的差异

要真正掌握金钱的力量,你需要的远远不止一篇博客文章。但是记住这四条经验并付诸实践,你就已经在通往财务自由的漫长道路上迈出了第一步。

译者:喜汤

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

Red Hat CodeReady Studio

- 0.0

(0)咨询产品免费试用火山引擎·视频点播

- 3.9

(8)咨询产品免费试用火山引擎·短信服务

- 0.0

(0)咨询产品免费试用火山引擎·语音服务

- 0.0

(0)咨询产品免费试用火山引擎·A/B测试

- 0.0

(0)咨询产品免费试用火山引擎·ByteHouse(企业版)

- 0.0

(0)咨询产品免费试用