TME收购懒人听书100%股权,腾讯、字节、快手为什么都瞄准长音频?

编者按:本文来自微信公众号“剁椒娱投”(ID:ylwanjia),作者:胡凯,36氪经授权发布。

2021年,第一起音频市场的重磅并购案由TME开启。

1月15日晚间,腾讯音乐娱乐集团(下称"TME")宣布已与中国知名音频平台深圳市懒人在线科技有限公司(下称“懒人听书”)的全部股东达成最终协议。依照该协议,TME将会从阅文集团、懒人听书管理团队以及其他财务投资者等股东处收购懒人听书100%股权。该交易目前预计将在2021年上半年完成,并需要满足惯常交割条件。

加入TME后,懒人听书将保持其独立运营,作为TME整体长音频战略的重要组成部分;同时,TME也将全面对懒人听书开放其完整生态和资源。

自去年4月,TME首次正式发布其长音频战略后,半年多内在长音频领域频频展开大动作,3月与阅文集团达成战略合作,4月上线长音频APP酷我畅听,12月QQ音乐携手小宇宙上线播客专区。

与此同时,2020年互联网大厂纷纷入局长音频,即刻上线播客类产品“小宇宙”,字节跳动发布“番茄畅听”,快手播客产品“皮艇,微信读书都做了“微信听书”。

看来,或许长期格局稳定的在线音频市场将震一震了。

100%收购懒人听书,TME全面布局长音频,寻找新增长曲线

懒人听书成立于2012年,是一个为用户全方位提供有声书、相声评书、播客以及其他电台节目的音频平台。

相较于其他音频平台,懒人听书可以说是十年如一日在有声书领域深耕。

有声书版权覆盖相对全面,除了有此前投资方阅文集团和时代出版集团加持之外,懒人听书与掌阅集团、纵横中文网等网络文学平台,以及全国500多家出版社保持长期合作,站内拥有大量精品正版出版有声书。旗下拥有包括《红色家书》《大江大河》《白鹿原》《庆余年》《斗罗大陆》《斗破苍穹》等在内的海量现象级经典与原创IP有声作品。

懒人听书界面

2019年数据显示,懒人听书月活跃用户近4500万,日活跃用户近1000万,活跃用户日均收听时长约180分钟。用户以16-25岁的年轻人为主,其中一二线用户占比超30%。

并且懒人听书是长音频平台里少见的已经盈利的平台,在2018年懒人听书营收就超过2亿,并且每年有数千万元的净利润。

资本市场也对这个低调耕耘的有声书平台表示看好,在被TME收购前懒人听书共经历了6轮融资,并且自2018年起每轮融资金额都在亿元以上。

而TME此举可以视为其全面布局长音频的重要一步棋。

去年4月23日,在一场全网数十家平台同步直播的“脑海发布会”上,TME首次正式发布长音频战略,同时重磅推出长音频新产品——“酷我畅听”。

战略一经发布,2020下半年TME就在长音频领域频频出击。

酷我畅听的前身是酷我音乐电台,诞生于还在PC时代的酷我音乐,早期以电台节目为主,但是在酷我音乐界面里稍显杂乱,既有歌曲,又有故事,还有直播。

独立成单独APP后酷我畅听,在三方面发力长音频,首先是加大独家自制节目,高价独家签约一批头部主播,比如莫大人、蕊希等;其次是发力有声书,与阅文、纵横中文、17K等内容平台达成合作,并引进《庆余年》、《斗破苍穹》、《全职高手》、《盗墓笔记》一系列头部IP;第三开发动漫版,与国漫三大平台快看漫画、有妖气、漫漫漫画达成了合作。

这里不得不提及去年TME斥巨资买入的《盗墓笔记》有声书,笔者将之称为有声书界的“周杰伦”,当年《盗墓笔记》有声书版权还在喜马拉雅、荔枝fm的时候,妥妥的头部镇站之宝。有数据显示,《盗墓笔记》在蜻蜓累计播放量接近80亿,可见其影响力。

|酷我畅听界面

而TME旗下三大流媒体音乐平台,酷我音乐,酷狗音乐、QQ音乐也相继加码有声书资源,2020年10月QQ音乐启动「寻声计划2.0」电台主播激励计划,全方位扶持电台主播成长,并且在1个月前,QQ音乐与中文播客平台小宇宙达成深度合作,上线“播客”独立模块,在APP首页顶端增加了“播客”独立入口。

一位有声书作者告诉剁椒娱投,酷我听书最近力度很大,释放出一批极其优质并且已经被验证市场潜力的IP,最近自己一直在忙着录制。

并且TME不愧是音频领域的头部玩家,抓重点抓得及其准,长音频的核心是什么?还是上游的版权。

早在2020年3月,TME宣布与阅文集团开启战略合作,双方将共同孵化阅文集团旗下大量原创网络文学内容的IP衍生品。

同时,TME还与中文在线、纵横中文网、魔宙等头部网文平台达成合作,头部网文IP保有量居行业前列。除网文外,TME还与《白夜追凶》等爆款影视剧、《谷围南亭》、《十万个冷笑话》等国漫IP达成合作,进行有声化开发。

在长音频领域,TME沿着泛娱乐的思路已经在网络文学、影视、动漫、综艺等多个领域开始布局,现在又添一翼——懒人听书。

这笔收购不仅能够收获懒人听书的版权和现有用户,赋能旗下音频平台,更重要的是TME收获了在有声书制作领域专业的制作能力,为后续的精品内容开发储备了力量。

不难看出,TME希望在长音频领域寻找新的增长曲线。

TME2020年三季度财报显示,长音频方面的平均用户时长不断提升,长音频付费用户数进一步增长,其MAU渗透率从去年同期的4.7%提高至11.7%。

与此同时,TME当季总营收也大涨,同比增长16.4%至人民币75.8亿元,归母净利润11.3亿元,同比增长9.7%。但是从营收结构上看,营收占比最高的收入来自社交娱乐服务,占比接近7成,由2019年三季度的46.6亿元增至52.2亿元,同比增长12.7%,细分来看,主要是由于在线卡拉OK和直播收入的增加。

在线音乐服务在2020年第三季度创收同比增加12.7%,从2019年的18.5亿元增至23.3亿元。

虽然腾讯音乐的付费用户数量增加46%,但音乐付费用户的养成仍然是一个道阻且长,需要耐心耕耘的领域。

而有声书等长音频,则是一个用户付费习惯相当成熟的领域。

艾瑞咨询《2020年中国网络音频行业研究报告》显示,2019年中国网络音频用户规模达4.9亿,行业市场规模同比上年增长55.1%至175.8亿元,预计2022年中国网络音频行业市场规模将达到543.1亿元。

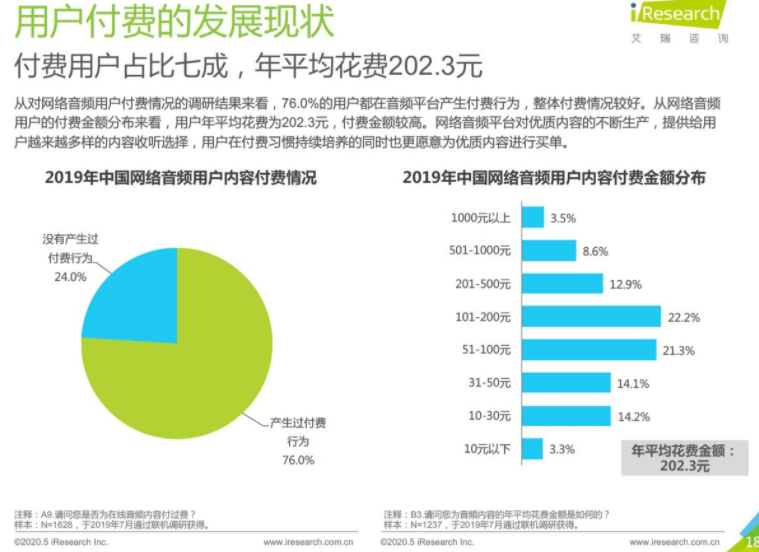

并且根据艾瑞咨询对网络音频用户付费调研,76%的用户都在音频平台产生过付费行为,用户年平均花费为202.3元,付费金额较高,整体付费情况良好。

我们可以想象,TME将泛娱乐与长音频相结合后,能够产生巨大的付费潜力,成为新的业务增长曲线,TME的营收结构将进一步多元化。

巨头纷纷入局,长音频领域将迎来新变化

在此前很长一段时间,国内网络音频市场格局都相对稳定。

喜马拉雅用户渗透率规模最高,其次是荔枝和蜻蜓fm,第三梯队则包括企鹅FM等垂直平台。

2020年,耳朵经济突然爆发,一时之间不少新玩家都纷纷入局。

光腾讯就兵分三路出击长音频赛道。

除了2015年上线的企鹅FM,2020年4月TME上线酷我畅听、12月微信读书发布微信听书,而现在TME加磅懒人听书。

其他互联网公司也瞄准了长音频。

2020年3月,即刻旗下播客类APP小宇宙增长迅猛,去年11月小宇宙负责人kyth在第三届PODFEST CHINA上介绍,已经有60个单集被收听的总时长超过5000小时,有17家播客被收听的总时长加在一起超过5年,而所有的用户评论加在一起,已经超过了520万字,可见长音频的用户粘性极强。

而两家头部短视频公司也相继推出了自己的长音频产品,6月字节跳动推出一款名为“番茄畅听”的APP,将番茄小说中的海量正版小说,以音频的形式播放出来,同时采用了AI真人主播的声音,随后9月快手推出自家播客产品“皮艇”。

但是就网络音频目前百亿的市场规模来说,并不是一个体量特别大的赛道。为什么巨头纷纷瞄准这个看起来并不“性感”的赛道?

抢占最后的用户时间和未来场景。

在当下的TMT市场里除了需要解放眼睛和手的场景外,只要我们拿着手机就有足够多的APP抢占注意力。前段时间有观察称,中文互联网很久没有出现新的爆发式增长的APP了,这就是现实,绝大部分场景都被各类头部APP占领。

但是时间就像海绵里的水,只要愿意去挤总还是有的。

需要用户用手机完成的场景没有机会了,那再看看不需要眼睛和手的场景——这时候长音频就被盯上了。

长音频赛道用户消费时间长、粘性高,并且拥有多元付费模式,并且随着5G以及IOT物联网不断发展,给整个音频行业带来了新的发展契机,硬件不断升级带来了智能音箱、车载音频等全新的音频流量入口,自然而然成为互联网巨头争抢的下一个风口。

这个赛道突然涌入众多玩家,但是音频领域也没有新故事,随着网络音频行业走向正规化,版权意识正在不断觉醒,长音频的核心还是在IP和内容版权。

记得酷我畅听发布时,酷我音乐副总裁肖轶曾经说过,“长音频行业,在TME没进来之前是一个行业,我们进来之后是另一个行业,TME将为长音频行业带来根本性的变化。”

不可否认在版权领域,腾讯占有上游优势,阅文集团旗下在线阅读平台有20余款,其中拥有起点中文网、创世中文网、云起书院、红袖添香、潇湘书院、起点女生网、言情小说吧、小说阅读网等9个自有平台,拥有1220万部作品储备、810万名创作者 ,覆盖200多种内容品类。而TME则在在线音乐领域持续深耕,对于泛娱乐音频场景的挖掘能力,有目共睹。

两者强强联合,或许真的能够给长音频赛道带来令人惊喜的新内容风向。

现在不仅TME进来了,连字节跳动、快手等互联网大厂也进来了,那么且看长音频行业将在未来几年内发生怎样的变化吧。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

译图智讯-电子保单识别

- 0.0

(0)咨询产品免费试用网易易数

- 4.7

(2)咨询产品免费试用infor

- 3.9

(12)咨询产品免费试用票总管

- 3.7

(38)咨询产品免费试用联蔚信息-CDP

- 0.0

(0)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用