可口可乐携Costa来势汹汹,星巴克危险了?

编者按:本文来自微信公众号“花的人生旅行”(ID:huaxiaojie_travel),作者:花的人生旅行,36氪经授权发布。

疫情过后你最想做的事是什么?

“去咖啡馆/奶茶店” 获得了37.2%的支持率,名列第二。

可疫情之后,咖啡还是那杯咖啡吗?

突如其来的疫情对很多行业都产生了巨大的冲击,对咖啡行业也是。

咖啡连锁巨头星巴克关闭了超过2000家门店。2月星巴克中国市场门店的销售额同比下降78%,线上订单占到了总销售的80%,相对之前的9%提升了近9倍。

从2018年起,星巴克为了对抗瑞幸咖啡的强势竞争,与阿里巴巴结盟,在国内100 个城市 3000 家门店提供“专星送”服务,通过盒马、饿了么,实现30分钟内送货上门;2019年7月,又试水新零售,以"线上下单,线下自提+外送"的新零售模式,率先在中国区门店尝试“啡快”业务。

然而星巴克面临的挑战远不止于此。

图片来源:World Coffee Portal

可口可乐于2018年收购Costa,近期联合COSTA推出即饮咖啡,包含纯萃美式与醇正拿铁两款产品。Costa素以“好咖啡”著称。即饮咖啡采用门店同款摩卡意大利混合咖啡豆,保留现煮咖啡风味,并且低糖、低脂肪,规避了瓶装饮品高糖高热量问题。

而以“三顿半”为首的时萃、永璞等新兴品牌以精品速溶咖啡,以互联网营销手法切入年轻人群,开辟了新的细分市场,深受资本青睐。今年三顿半获得了红杉的第四轮融资。这也不惊奇,三顿半在2019年做出了超1亿元的营业额,双十一当日销售额甚至超过雀巢——中国速溶咖啡市场的启蒙者与领导者。

现磨咖啡界的对手瑞幸咖啡走得更远:春节前,瑞幸宣布了无人零售战略,讲起了“瑞即购”和“瑞划算”的新资本故事:无人咖啡机引流、贩卖机变现。瑞幸的野心是,在实现2021年1万家门店的目标之外,获取更多场景流量。

图片来源:FoodBev Media

咖啡这个江湖,正在重新洗牌。市场的变化将改变我们喝咖啡的方式,而用户的喜好,也在催生着行业黑马。

一、中国咖啡市场规模巨大并持续增长,存在细分和竞争空间

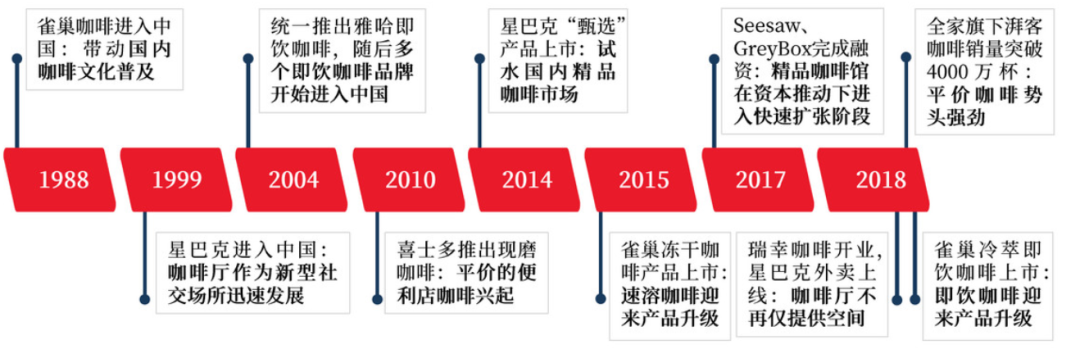

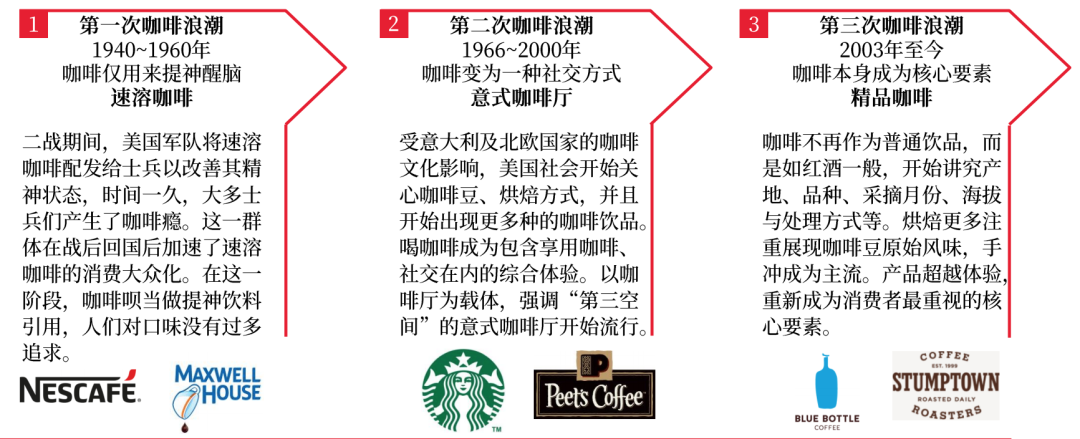

从1836年丹麦人在广东开出大陆第一家咖啡馆,到20世纪80年代雀巢和麦斯威尔以价格亲民的速溶咖啡对国民实现咖啡启蒙,再到1999年星巴克进入中国。中国人开始认识和接触到咖啡,进入到咖啡浪潮的第一和第二阶段,也就是使用咖啡提神,和享受咖啡馆构建出来的“第三空间”文化氛围。

数据来源:36Kr《咖啡产业洞察报告》

到2019年,星巴克已经在中国开设出4000多家门店,甚至覆盖到了小花老家所在的三四线城市。人很容易相信眼睛看到的,认为咖啡馆是咖啡消费的主要场景。

然而看不到的地方,正暗流汹涌。

根据前瞻产业研究院数据,速溶咖啡占据着高达71.8%的市场份额,现磨咖啡的市场份额仅约18.1%,其后是市场占比为10.1%的即饮咖啡。

以星巴克和瑞幸为代表的现磨咖啡市场份额仅有18%,真正占据广大用户咖啡桌的,却是速溶咖啡,此外即饮咖啡也来势汹汹。

现磨咖啡(Fresh Ground Coffee):在咖啡馆中即时磨豆做出的咖啡,除了连锁巨头之外,向上有优选好豆的精品咖啡馆如Greybox,向下有快速便捷的便利店咖啡如全家;也包含挂耳咖啡,咖啡胶囊等预包装产品;

即饮咖啡(Ready to Drink coffee):可在超市、便利店、无人售货机购买到的瓶装或罐装的即开即饮产品,如雀巢、星巴克等老字号,还有农夫山泉、蒙牛、可口可乐、百事可乐等巨头;

速溶咖啡(Instant coffee):可融于水或牛奶的经加工的咖啡粉末,传统如雀巢,新入局者如时萃、永璞、鹰集等品牌,均打出“精品”口号

它们分层次占据了以价格、便利程度划分的多层咖啡细分市场。

那么咖啡这个市场是不是竞争惨烈,哀鸿遍野呢?看大盘,会发现,咖啡这个市场,比咖啡更香。

目前中国国内咖啡行业保持着15%-17%的增速。

数据来源:36Kr《咖啡产业洞察报告》

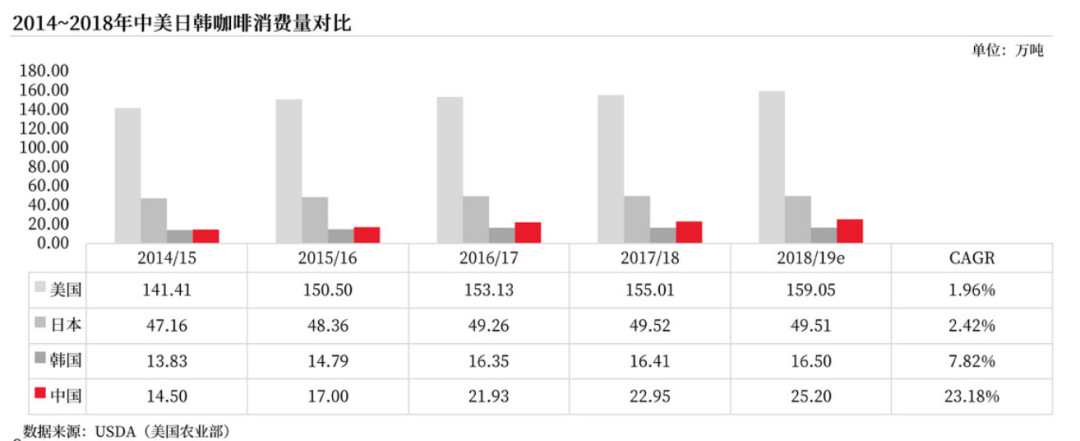

中国的咖啡消费量年复合增长率达到20%。

数据来源:电商在线

中国人均咖啡杯量持续增长,但仍远低于咖啡消费成熟国家美国、韩国、日本等人均超过200杯的水平。

中国咖啡市场充满潜力,是一块巨大的蛋糕,而且正处于多家共同做大的时间窗口内。市场还是一片蓝海,有巨大的细分空间,留给每个玩家的空间还很大。

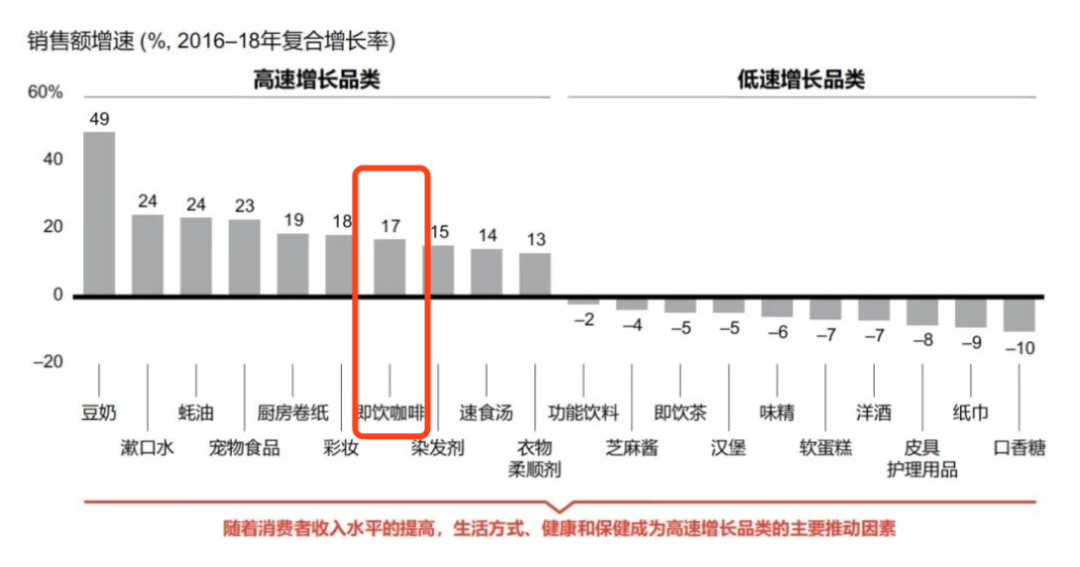

而巨头新入局的即饮咖啡,是一个快速增长的新细分市场。根据Renub Research数据,到2025年,全球即饮茶和咖啡市场规模将达到1228.8亿美元,即饮罐装饮品成为全球增速最快的饮料细分品类。

数据来源:36Kr《咖啡产业洞察报告》

二、用户消费场景持续完善,未来咖啡选择更为丰富多元

数据来源:36Kr《咖啡产业洞察报告》

这反映了消费品对于消费者需求的满足,咖啡市场的变化满足了不同的消费场景。

功能性消费:仅用于提神醒脑,实质上需求的是咖啡因,不需要太多的附加值。这样的需求在家冲泡速溶咖啡即可满足;

社交型消费:喝的不是咖啡,是场所,是星巴克们咖啡馆构建出来的“第三空间”,在这里可以朋友见面、情侣约会、商务沟通,哪怕自拍一张星巴克配笔记本电脑发到网上也可以完成虚拟社交,实现身份认同。咖啡与场景相比退居二线;

体验式消费:体验可以是精品咖啡的口味,也可以是独立咖啡馆的氛围,甚至是新式精品速溶咖啡三顿半等的符合年轻人审美的网站设计与产品包装;咖啡的口味和附加情感价值变得重要。

图片来源:网络

不同的消费场景,匹配着不同的消费品,它们有交织重合的部分,也有对应的价格区间,未来的趋势是市场继续细分。更多样的场景与不同价位的产品给了消费者更多选择。

以社交型消费和星巴克为例:

但如果你只是想“喝杯咖啡”,去星巴克花三十几元打包一杯咖啡带走就略显不值,因为你支付了店租和体验溢价。你现在有了更多的选择,除了现磨咖啡替代品瑞幸,销售超过4000万杯的便利店咖啡湃客仅需十元出头,即饮咖啡提供了最大的便利性,精品速溶高质低价,提供了很高的性价比。

如果你想“喝杯好咖啡”,获得优质豆带来的嗅觉与味觉的丰富层次体验,星巴克显然也不能满足你。影响咖啡口味的除了豆子,新鲜度也非常重要,而星巴克的咖啡,远远称不上一杯“好喝的”咖啡。所以,现在有了提供精品、单品咖啡的星巴克甄选店,也有如Seasaw、Greybox等精品咖啡品牌涌现出来。甚至,你可以自己购买优质咖啡豆,在家现磨一杯好咖啡。

用户消费需求的多元化,催生了不同的消费场景,市场需求又推动着咖啡的从业者们调整战略,推出各种符合用户需求的产品,从而提供更多元化和丰富的选择。

除了常见的线下店,它还有提供丰富体验的旗舰店、提供精品咖啡的臻选店,便捷的“啡快"业务,入驻超市和便利店的即饮咖啡;它早在2018年就与雀巢联姻,在星巴克门店之外,利用雀巢的销售网络,出售包装咖啡产品;它还和百事可乐对外宣布正在联手推出一款即饮咖啡新品Nitro ColdBrew(氮气冷萃),吊足了冷萃咖啡爱好者的胃口。它实现了从出门到在家,从便捷品鉴到慢节奏臻品体验的多场景覆盖。

图片来源:星巴克官网

三、威胁有时不在市场内,而在市场之外

要小心可能分掉蛋糕的人。

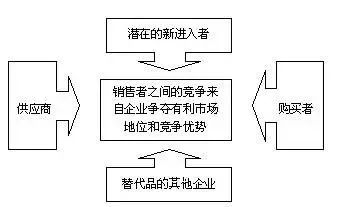

图片来源:MBA智库百科

同行竞争者:咖啡赛道内的各类参与者,不再赘述

供应商:原豆生产商、供应商。目前世界主要咖啡生产国的产量处于过饱和状态,中国也开始在云南培育优质品种。生产商的议价能力暂不构成威胁。

购买者:即消费者。中国市场的咖啡消费正在快速增长,消费者需求旺盛,各种消费场景仍待补足,所以消费者也暂不构成威胁。

潜在的新进入者:新进入咖啡市场的直接竞争者。2018年的瑞幸咖啡就是这样一条巨大的鲶鱼,以迅猛的裂变营销攻势、开店扩张速度和补贴后的平易近人的价格,快速使咖啡普及到大众人群;三顿半的表现也是可圈可点,上升势头猛烈。未来还会发生什么,尚未可知。

替代品:这是指非同类产品,但会分割用户金钱或时间或消费频次的竞争者。咖啡在功能层面上提供的是咖啡因,那么喝可乐、红牛同样可以起到提振精神的作用,可口可乐和百事可乐两大巨头还分别推出了Coca-Cola Plus Coffee NO Sugar和Pepsi Café两款咖啡味可乐。

图片来源:百事可乐官方

中国的民族自信日益强大,作为日常提神饮品,茶与咖啡相比毫不逊色。喜茶与奈雪们以年轻化的方式将茶做得活色生香,将茶饮引入大众生活。

奈雪以新式茶饮+软欧包的线下店模式,于2018年获得A+轮融资后即估值60亿,而首创艺士现泡茶的喜茶,于2020年3月完成了C轮融资,估值超过160亿。据艾媒数据,2018年中国新中式茶饮市场规模超过了900亿。

总 结

国内咖啡行业竞争格局正在改写:星巴克线上业务占比逐渐增大;可口可乐携Costa发力即饮咖啡市场;国内新兴品牌三顿半等定位精品速溶,从互联网营销突围,分割传统速溶咖啡市场。

国内咖啡市场,整体高速持续增长,处于共同做大蛋糕的阶段:行业赛道内各类玩家正在积极攻城略地,占据细分市场;巨头如雀巢、星巴克、可口可乐、百事可乐等均展开合作丰富产品线以覆盖更多场景。

咖啡行业还需警惕新入局者和替代品竞争:三顿半们正在站稳脚跟,如瑞幸般的新入局者何时出现尚未可知;同时新式茶饮从更高的层面在分割咖啡场用户。

分析竞争对手,切勿一叶障目,从宏观环境和市场规模入手,可以看到更清晰广阔的图景;

市场与企业行为,通常与消费者行为与需求密切相关,两者互相影响;

消费者需求丰富多样,不同产品定位于不同细分市场即是为了满足不同的用户群体需求,同一产品也可在不同层次满足不同用户需求;

波特五力模型。

参考资料:

咖门:一年卖一个亿,它代表了中国咖啡市场的新机会 2020-3-28

FBIF食品饮料创新:可口可乐、百事这次不争可乐,改争咖啡了?2020-03-28

电商在线:疫情催化下,咖啡生意正在走出咖啡馆 2020-03-27

极光JIGUANG:2020 咖啡消费市场洞察报告 2020-03-20

CBNData :2020值得做的生意:咖啡没凉,它变得更快了2020-01-20

电商在线:速溶咖啡开始反击星巴克瑞幸 2020-01-08

徐子:千亿咖啡市场的投资机会,这里有一份报告 | 咖啡产业研究专题 2019-11-05

36Kr Pro:咖啡产业洞察报告 2019-10

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

VeChain ToolChain™

- 0.0

(0)咨询产品免费试用IOT智能硬件物联系统

- 0.0

(0)咨询产品免费试用点都BDP大数据

- 0.0

(0)咨询产品免费试用环球科技健康档案管理系统

- 0.0

(0)咨询产品免费试用环球科技企业协同办公OA系统

- 3.9

(10)咨询产品免费试用ATOM深度学习平台

- 0.0

(0)咨询产品免费试用