云岫资本:2020半导体投资金额超1400亿元,增长近4倍,32家企业上市

编者按:本文来自微信公众号“云岫资本”(ID:winsoulcapital),作者:助力科技创业者的,36氪经授权发布。

*本文系云岫资本董事总经理赵占祥在第二届芯创年会上的报告演讲实录,报告原名为《到中流击水——2020年中国半导体行业投资解读》。

中国半导体投资现已进入深水区——“低处的果子”已经摘完了,见效较快的领域早已出现许多上市公司,还有上百家公司都已达到可上市的规模。半导体领域的创业和投资,需要在深水区“中流击水”,才能实现中国半导体向更高层次的飞跃。

投资全景:2020半导体投资额增长近4倍,32家企业上市

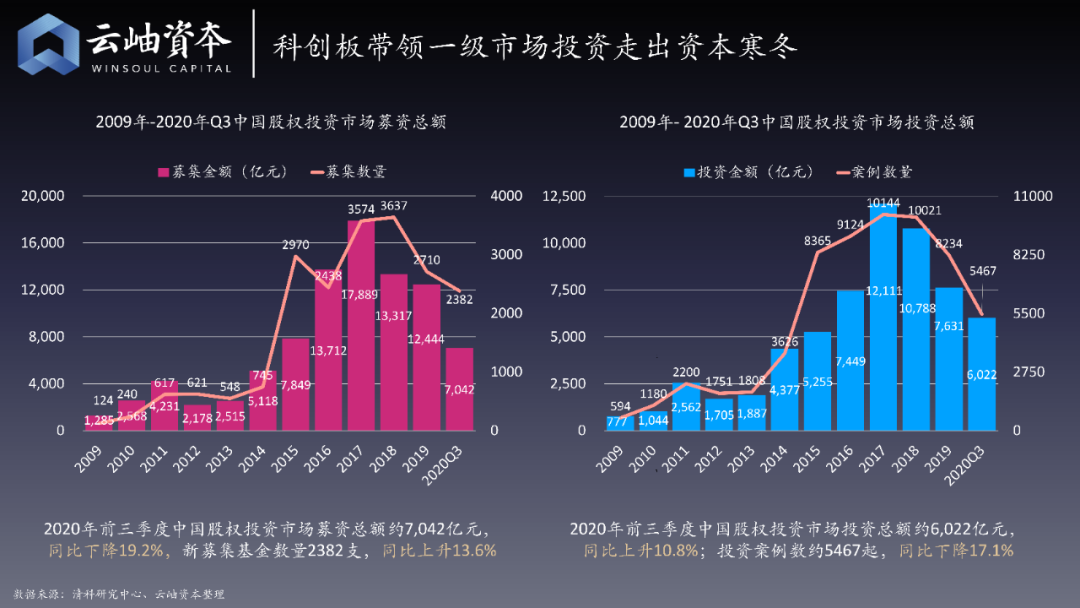

从2009年到2020年,中国整个股权投资市场的募资总额在2017年达到高点,2018年出现下降进入“资本寒冬”。但2020年有个可喜的变化,前三季度新募集的基金数量同比上升13.6%;同时,2020年中国前三季度的投资总额是6022亿元人民币,同比上升10.8%。

促进资本市场投资总额增加的一个重要原因,就是科创板的繁荣让很多创投基金有了更好的投资退出渠道,也更愿意投资半导体、生物医药、高端装备、新材料等硬核科技领域的早中期企业。可以说,科创板正在带领一级市场投资走出“资本寒冬”。

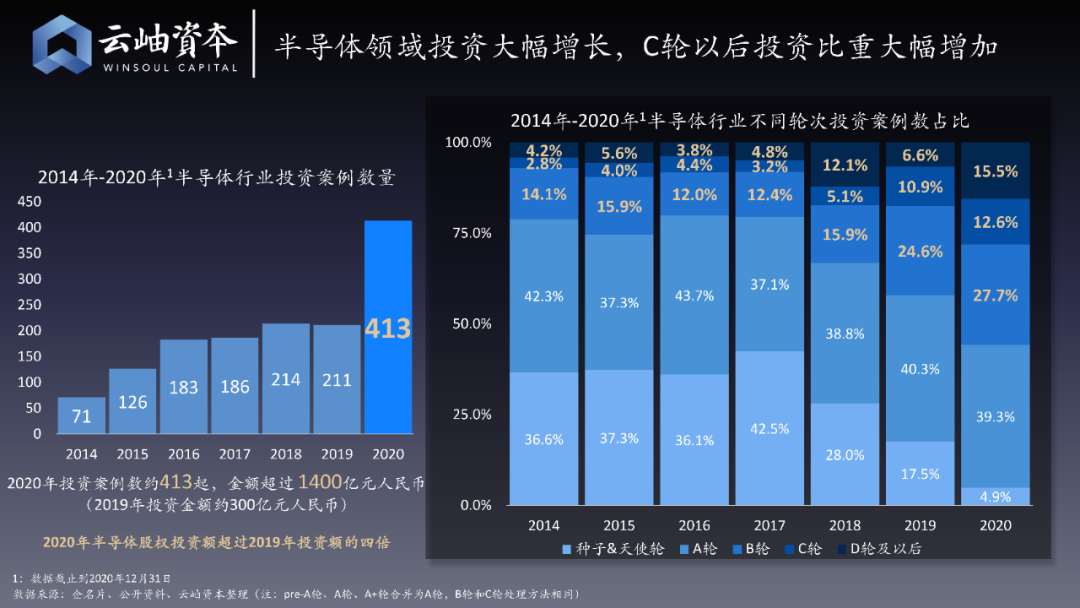

半导体领域在2020年高歌猛进。据统计,2020年半导体行业股权投资案例413起,投资金额超过1400亿元人民币,相比2019年约300亿人民币的投资额,增长近4倍,这也是中国半导体一级市场有史以来投资额最多的一年。

由于国产替代需求强烈,许多半导体公司的业绩增长迅猛,投资阶段上也普遍后移,C轮以后的投资比重大幅增加。

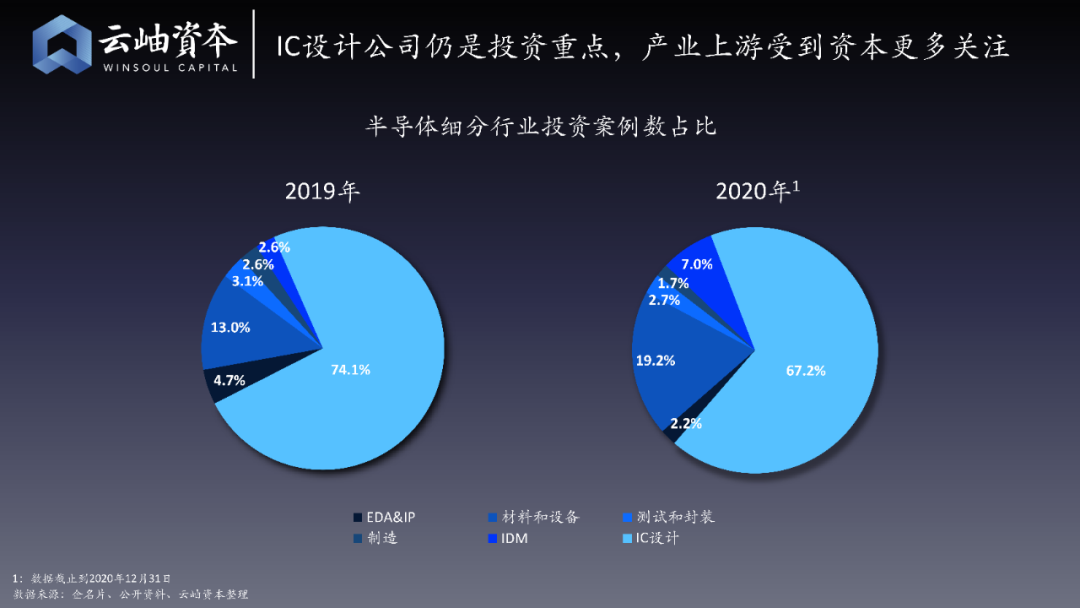

从细分方向来看,半导体设计公司仍然是投资重点,产业上游也受到资本更多的关注。2019年,材料和设备领域的投资比重是13%,2020年已经增长到19.2%。

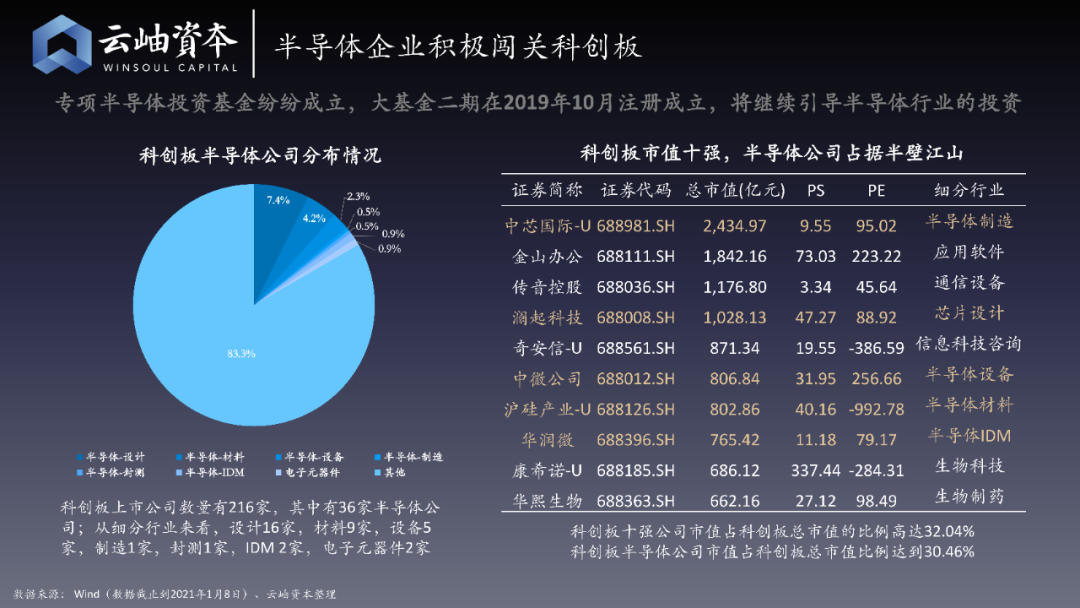

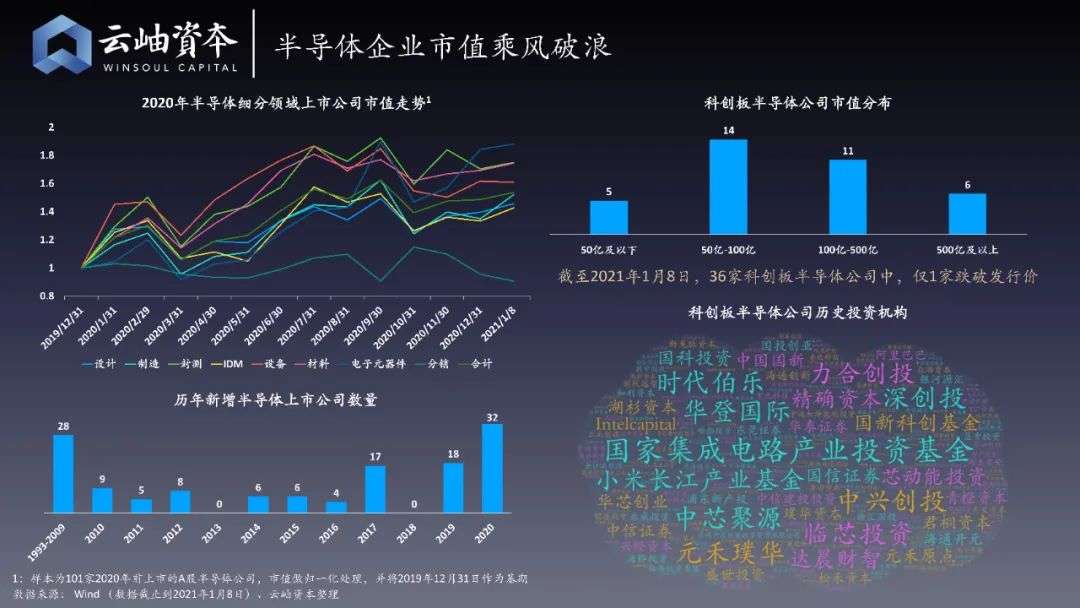

半导体企业正积极闯关科创板。目前科创板的216家上市公司中,有36家半导体公司,占16%,包括设计公司16家,材料公司9家,设备公司5家。而在科创板市值前十强中,半导体公司数量占据半壁江山;同时,科创板半导体市值占据总市值的30%。半导体公司在科创板中的重要价值可见一斑。

半导体市值走势在2020年可称得上乘风破浪。根据云岫资本统计,2020年全年,半导体公司市值的平均涨幅约为40%~50%。除了分销板块略微下跌,半导体的大多数板块都连连上涨,其中设计板块涨得最为迅猛。

2020年,中国共有32家半导体公司上市,这也是有史以来半导体上市数量最多的一年。从市值分布上来看,50亿到100亿之间的公司数量最多,500亿市值企业有6家。

优秀的上市公司背后,往往站着一批优秀的投资机构。我们分析了科创板已上市半导体公司的历史投资机构,可以看出,国家集成电路产业投资基金、华登国际、小米长江产业基金、中芯聚源、深创投等许多机构都在给予着中国半导体很大支持。

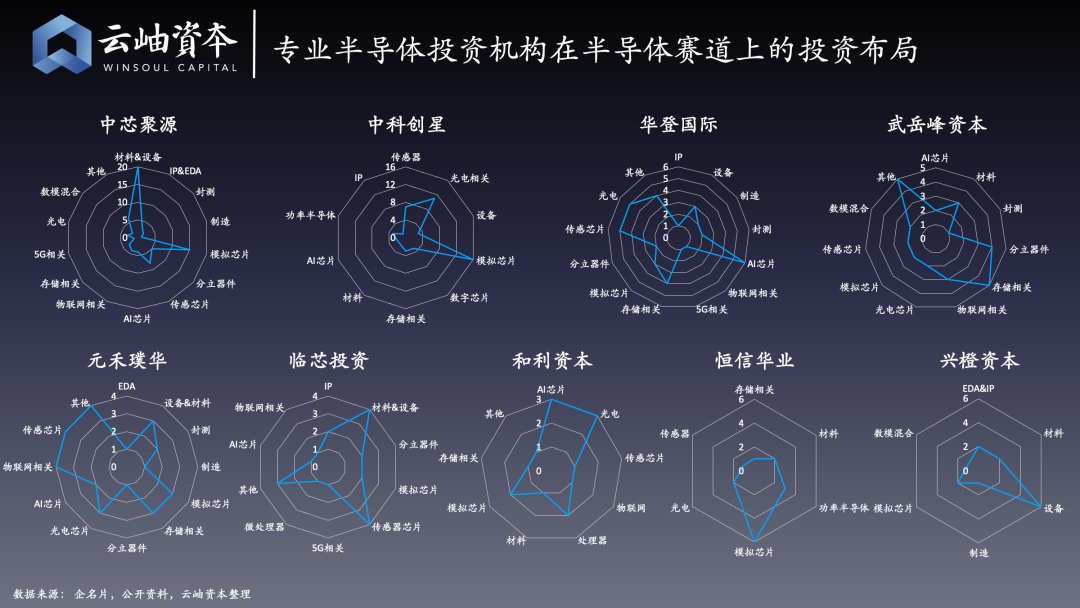

中科创星、华登国际、中芯聚源、武岳峰资本、元禾璞华、临芯投资、和利资本、兴橙资本、恒信华业等长期坚守半导体行业的专业投资机构,往往在各赛道上都有所布局,并且各有特点,例如中芯聚源和兴橙资本在半导体制造产业链投资较多。

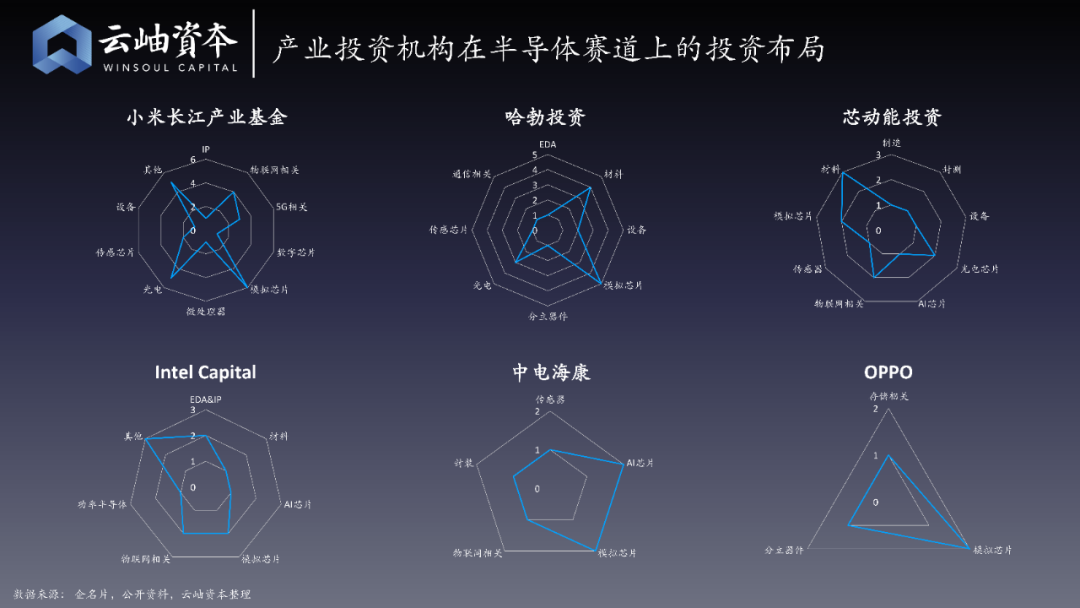

2020年,不管是投资人还是创始人,相信都能感受到产业资本的巨大影响力,尤其是抢项目额度时,产业资本的优势非常明显。很多创始人宁可要产业资本的钱,也不要知名财务投资机构的钱,而且甚至可以在估值上给产业资本很好的折扣。核心原因是产业资本能给企业带来非常大的产业资源,比如华为旗下的哈勃投资,京东方旗下的芯动能,手机厂商OPPO、小米,安防厂商海康,以及全球半导体巨头Intel。

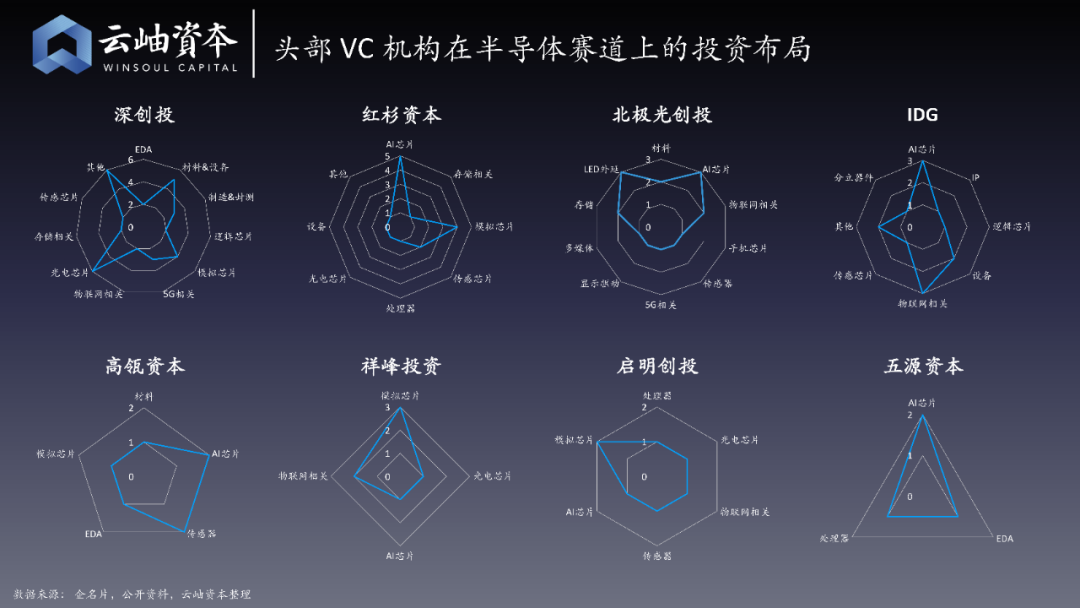

头部VC机构中,人民币基金的投资范围较广,但是近几年新进入半导体的一些美元基金,投资重点方向还是在AI芯片上,比如高瓴、红杉、启明、五源等。祥峰在模拟芯片和物联网方向投过不少项目,IDG在RDA系的项目上获得过丰厚回报,因此除了AI芯片,也非常关注物联网相关公司。

“到中流击水!”投资深水区的破局之道

从2020年底到2021年,整个芯片产业遇到的最大问题是产能紧张,制造和封测进入了新一轮的涨价周期。

芯片制造层面,代工价格上涨15%~20%,封测价格上涨10%,甚至还拿不到产能。另外,产能紧张导致芯片的交货周期变长,例如显示驱动芯片、WiFi芯片、电源管理芯片和功率半导体,它们不仅价格上涨10%~15%,交货周期有的竟增长50%以上。所以,2021年上半年,整个半导体行业肯定还将保持价格上涨、产能紧张的氛围。

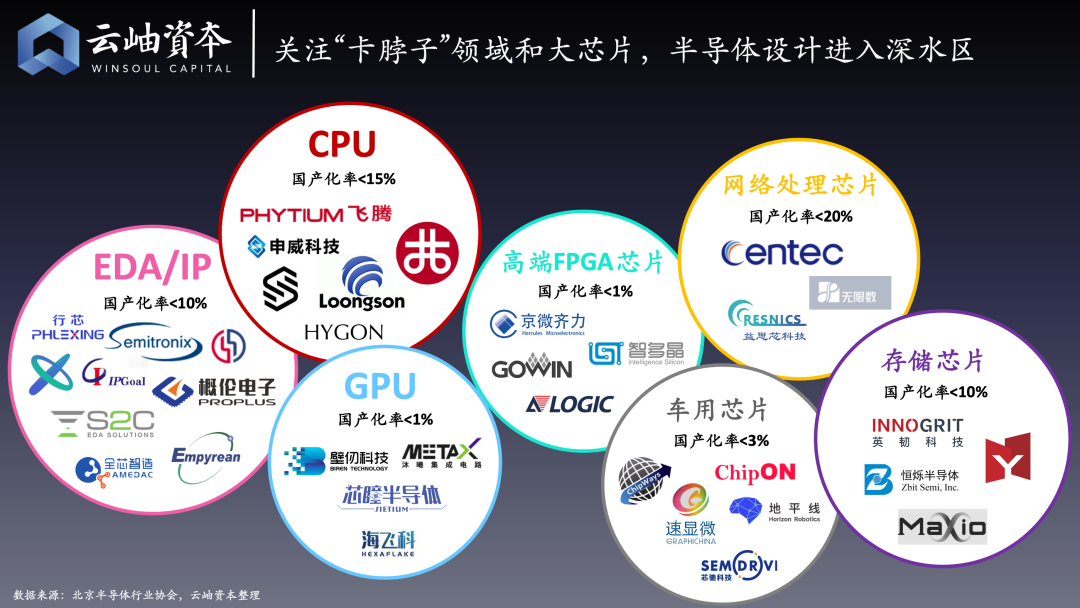

半导体投资的深水区中,无论从投资人还是创业者角度,在方向选择上都应该重点关注国产化率低的卡脖子领域和大芯片,比如EDA/IP、CPU、GPU、FPGA、网络处理芯片、车用芯片、存储芯片等。

EDA、IP的国产化率低于10%,前、后端的EDA工具和晶圆厂相关的EDA公司、IP公司都非常值得关注,比如行芯科技、芯华章、概伦电子、全芯智造、和芯微电子等。

CPU领域国产化率低于15%,因此飞腾、申威、海光、龙芯、兆芯等头部项目受到国家和政府的重点扶持,赛昉科技等新兴热门的RISC-V CPU公司也推出了世界级的产品。

国产化率小于1%的GPU领域中,壁仞、沐曦、芯瞳、海飞科在2020年都非常火热,频频传出融资消息。

FPGA国产化率也低于1%,其中京微齐力、高云、智多晶、安路等都是非常知名的企业。

数据中心的交换机、路由器、智能网卡芯片等网络处理芯片领域,国产化率小于20%,其中明星的企业有盛科网络、无限数和益思芯等。

今年,汽车芯片多次登上热搜。汽车电子的国产化率非常低,只有3%。随着未来新能源汽车、智能驾驶的普及,汽车芯片存在非常大的机会,该领域的头部企业也非常引人关注,例如芯旺微电子,曾获得上汽集团的战略投资,有机会成为最早登陆科创板的车用MCU公司;此外,地平线、芯驰等明星企业,琪埔维等新兴企业也备受关注。

存储芯片领域国产化率小于10%。2020年,恒烁半导体、长鑫存储、长江存储等存储介质芯片的业绩增长非常快,并且在市场上很稀缺;存储控制芯片中,英韧科技、得一微电子和联芸科技处于头部地位。

2019年,半导体正处于下行周期,正常来说,2020年也应当是处于下滑态势,但疫情的突然来临导致在线办公等云服务对芯片的需求暴增。

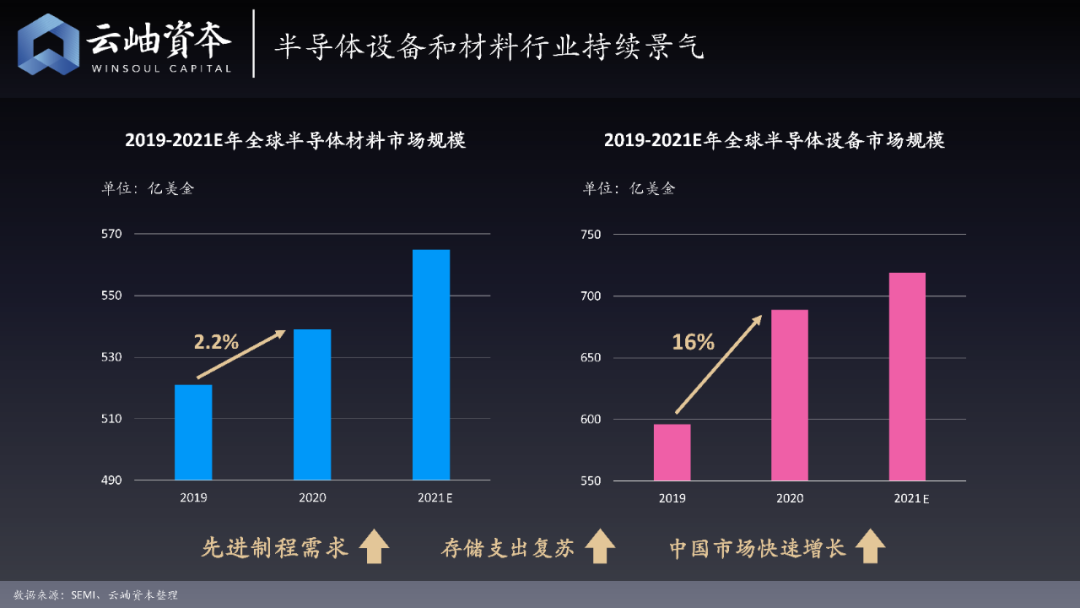

2020年全球半导体的火热直接带动了全球上游材料和设备行业的增长。一些日本半导体设备公司员工2020下半年发了12个月奖金。

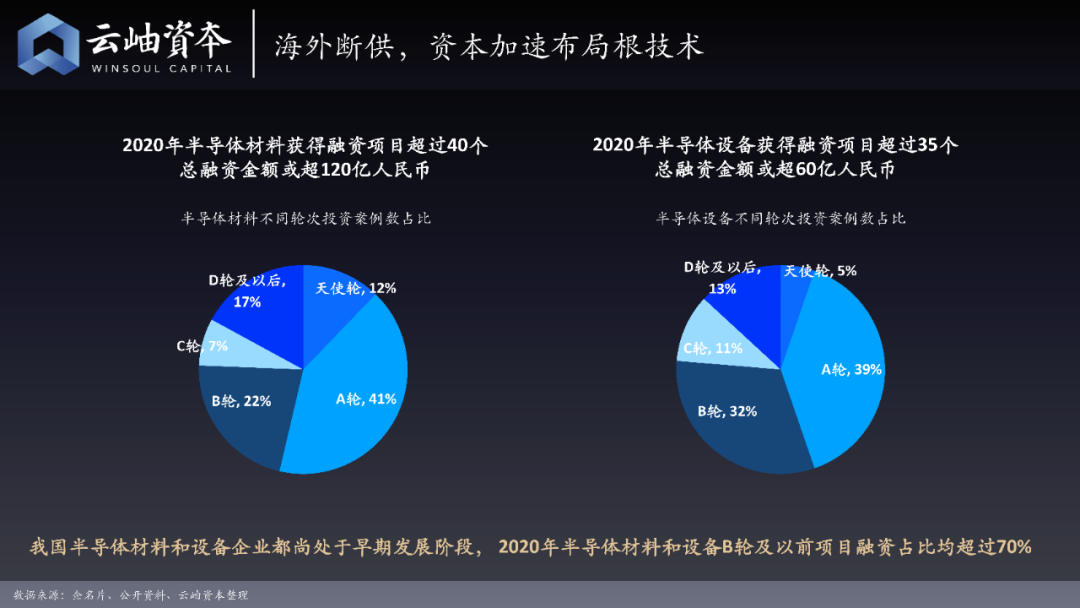

而在国内,由于存在断供问题(例如中芯国际上了实体清单、华为流片也是受到限制等),半导体材料和设备等上游产业更加受到资本青睐。其中半导体材料领域总融资金额超过120亿元人民币,设备总融资金额超过60亿元人民币,但在材料和设备领域中,项目普遍还处于早期发展阶段,A、B轮的比重超过50%。

产业资本也加强了对上游材料、设备的投资。华为2019年仅投了2家材料公司,而2020年投出了7家材料与设备公司;中芯聚源2019年在材料、设备领域投资4家企业,2020年也翻到了7家。

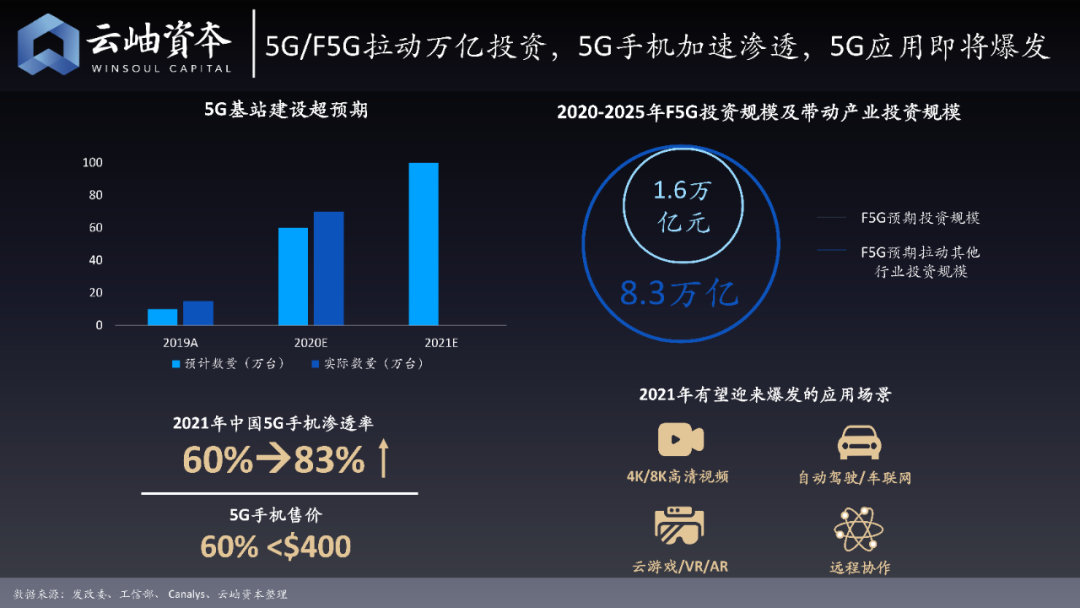

从下游应用角度来看,5G和F5G(第五代固定网络)的发展正在拉动万亿投资。

2020年,5G手机加速渗透,5G应用即将爆发。据估计,2021年市场上83%的新手机都将是5G手机,同时5G手机的价格也将快速下降,60%的5G手机价格会低于400美金。

另一方面,在线办公与网课等应用加大了对家庭网络带宽的需求,因此运营商也在加速F5G的建设。据预测,未来5年,围绕F5G的投资规模将达到1.6万亿元,同时带动8.3万亿人民币的产业规模,由此,WiFi芯片的需求将得到刺激。

5G应用方面,4K/8K高清视频、自动驾驶/车联网、云游戏/VR/AR、远程协作等应用也都将在2021年出现新的机会。

消费电子的下游需求方面,快充和UWB成为新的热点,可穿戴市场的发展先抑后扬。

由于最新的iPhone手机不配备充电头,未来很多其他手机厂商都可能将效仿,市场对充电头的需求将提升。另外5G手机很耗电,对快充速度也提出了更高要求,从65W提高到120W,因此GaN快充成为目前热点。UWB芯片公司也在2020年得到了产业资本的热捧,比如瀚巍和优智联。

2020年一季度,中国可穿戴市场受疫情影响有所下滑,但疫情也激发了大家对健康管理的重视,可穿戴设备在第三季度出现高速增长。

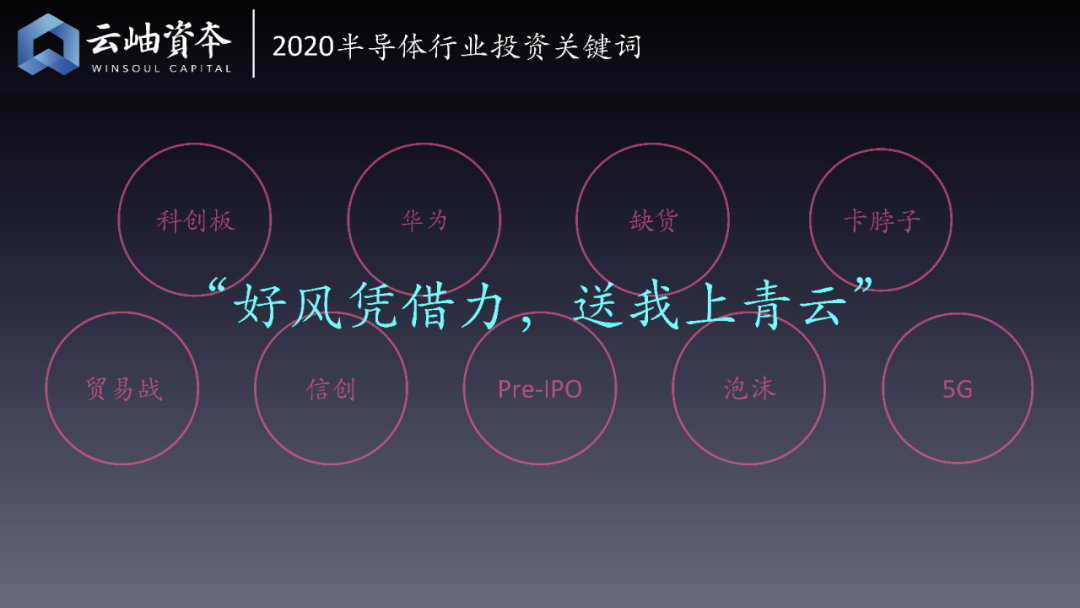

“好风凭借力,送我上青云”

纵观2020年半导体行业的投资全景,我们可以总结出以下几个关键词:科创板、华为、缺货、卡脖子、贸易战、信创、Pre-IPO、泡沫和5G。用一句诗来形容,可谓是“好风凭借力,送我上青云”,中国半导体需要抓住这个机会,实现质的飞跃。

云岫资本作为中国领先的科技产业精品投行,由30多位资深产业、学术和金融专家组成,是连接产业和资本的桥梁,善于为半导体公司寻找最合适的战略和资本合作伙伴,服务了肇观电子、希姆计算、佰维存储、英韧科技、恒烁半导体、杰华特微电子、芯旺微、英诺赛科等半导体各赛道的领军企业。

我们在半导体领域深度覆盖5G、存储、计算、网络、光电、模拟等芯片设计,以及半导体材料、设备、制造、封测等完整产业链,以产业和资本融合视角挖掘产业链各环节头部公司,构建产业相关生态资源,促进上下游合作,助力产业整合与升级。目前,我们已完成了120多笔,超180亿人民币的交易金额,50%的项目融资在路演10次以内就可以获得领投。

半导体如今正面临前所未有的时代机遇,我们要乘这股强劲的东风,让优秀的公司拿到足够的资金,实现业绩的快速增长,令资本得到快速增值,形成正向循环,助力中国半导体产业迈向又一个新台阶。

对于2021年的半导体投资,我们总结出四条建议:

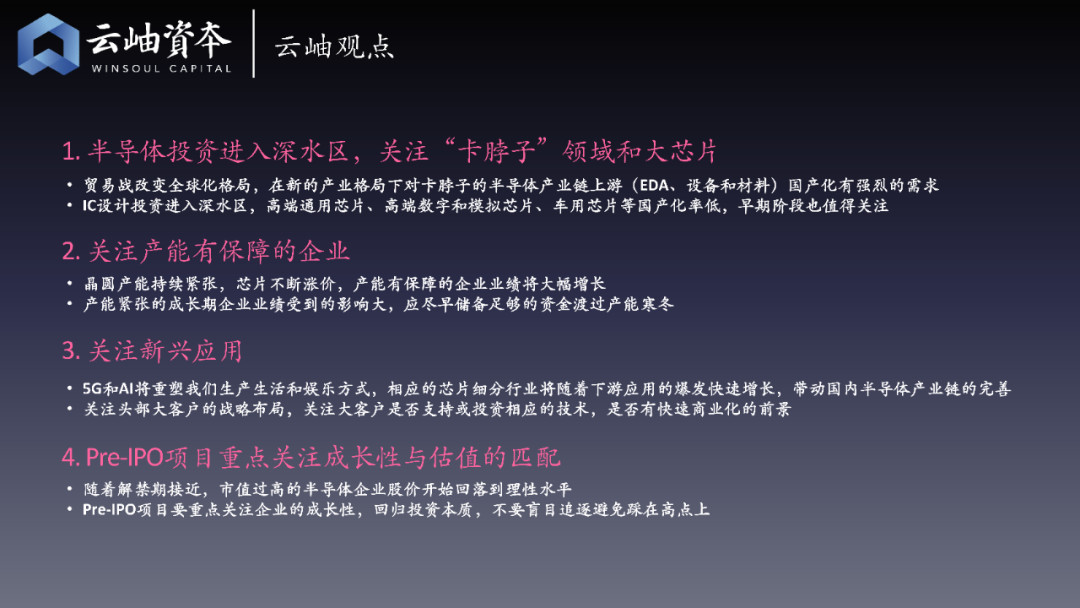

第一,半导体投资进入深水区,需重点关注“卡脖子”领域和大芯片。

贸易摩擦重塑的新产业格局,使得中国市场对卡脖子的半导体产业链上游(EDA、设备和材料)国产化有强烈的需求。高端通用芯片、高端数字和模拟芯片、车用芯片等国产化率低的早期阶段也值得关注。

第二,关注产能有保障的企业。

随着晶圆产能持续紧张,芯片不断涨价,产能有保障的企业业绩将大幅增长。另一方面,产能紧张的成长期企业业绩将会受到影响,应尽早储备足够的资金渡过“产能寒冬”。

第三,关注新兴应用。

5G和AI将重塑我们的生产和娱乐方式,相应的芯片细分行业将随着下游应用的爆发快速增长,带动国内半导体产业链的完善。所以,建议关注头部大客户的战略布局,关注大客户是否支持或投资相应的技术,从而判断是否有快速商业化的前景。

第四,对于Pre-IPO项目,需重点关注成长性与估值的匹配。

随着解禁期接近,市值过高的半导体企业股价开始回落到理性水平,对于Pre-IPO项目要重点关注企业的成长性,回归投资本质,不要盲目追逐,避免踩在高点上。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

华为云知识图谱KG

- 0.0

(0)咨询产品免费试用百分点智能融合大数据分析平台

- 0.0

(0)咨询产品免费试用4Paradigm Sage Knowledge Base

- 0.0

(0)咨询产品免费试用海致知识图谱平台

- 0.0

(0)咨询产品免费试用合合智能知识图谱

- 0.0

(0)咨询产品免费试用金山云-云服务器

- 0.0

(0)咨询产品免费试用