禁止“商改住”政策城市扩围 机构:未来公寓市场将降温

编者按:本文来自中新经纬,作者 刘虹利,36氪经授权转载。

诸葛找房数据研究中心近日发布专题研究称,禁止“商改住”政策城市扩围,自2017年3月北京出台了针对商办项目的调控政策之后,上海、广州、深圳、成都、厦门、佛山等一线和部分热点二线城市紧随其后。未来,公寓市场依然以去库存为主,预计短期内政策不会放开,且政策有可能从一线和热点二线城市向其他城市蔓延,公寓市场将面临降温危机。

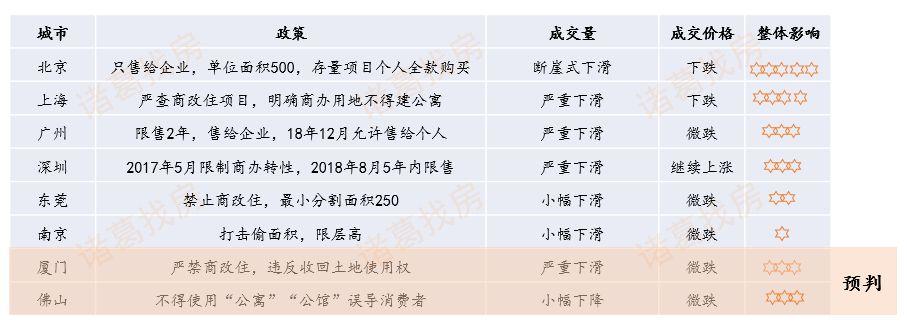

研究称,自2017年3月北京出台了针对商办项目的调控政策之后,上海、广州、深圳、成都等一线和部分热点二线城市紧随其后,到2019年8月,厦门出台最严“禁公寓令”,商改办、商改住全部杜绝。紧随而来的是11月15日,佛山出台新政禁止商办变公寓。综合多地调控政策来看,不得擅自改变为居住用途,成为基本原则。对房地产开发企业违反规划将商办类房地产项目改为居住用途的,均采取“一经查实、严肃处理”的坚决态度。关于“商改住”和“商改办”,每个城市的政策强度不一,政策限制公寓入市,公寓市场如何破局成为难题。

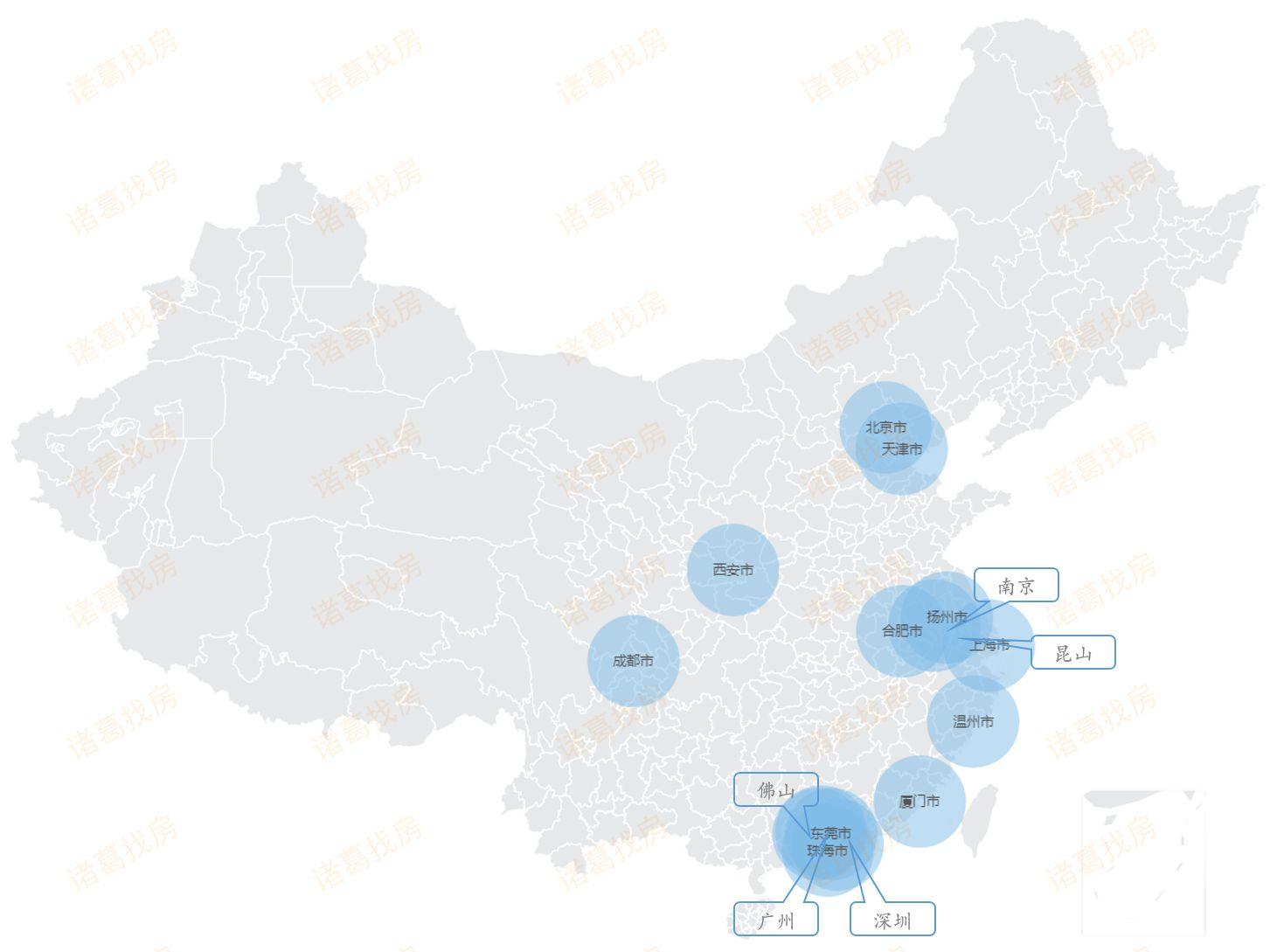

2017年以来出台商办政策的主要城市分布

政策:禁止商改住政策城市扩围,未来收紧大势所趋

研究称,从出台政策的城市分布可以看出,以一线城市和热点二线城市为主,长三角和珠三角区域集中分布。住宅市场限购需求外溢导致公寓市场过热从而推动调控政策的出台,一线城市和热点二线城市房地产市场发展迅速且调控政策相对更为严格,投资客更加看好。

2017年以来各城市出台限制商改住政策一览

研究指出,从政策针对方向来看,规范商办性质禁止改为居住用途成为各城市政策的基本条件,除此之外,北京还规定了最小分割单位不得低于500平方米以及二手商办项目出售必须全额付款等条目;深圳、成都等地侧重于供给端的产品设计管控上;北京和广州在转让方面规定已购买的商办物业不能转让给个人只能转让给法人单位。

另外,研究还提出,北京、广州、上海等城市还出台了鼓励商改租政策,为商办性质用房提供了另一条出路。“商改租”政策出台的背后,是我国一二线城市大量商办物业闲置的现状。因为调控收紧等多种原因,商办物业积压情况严重。对于开发商来说,大量商办物业房源空置积压既是极大的资源浪费,又面临极大的销售压力,因此“商改租”落地是顺应市场需求的节奏。但在最终的执行过程中,各地均遇到了很多问题,目前实际推进并不顺利,仍需执行政策进一步细化。

公寓政策重点方向

研究分析称,公寓调控政策的陆续出台,非住宅类市场将迎来重大变化。住宅和公寓产品将会有明显区别,未来商办地块必须以商办进行销售。同时,相关政策的出台对于商办市场来说也是一个大的利空。办公产品本身去化艰难,以后商办地块不能做公寓产品,产品价值受抑制。商办地块与住宅地块的地价进一步拉开。对于购房者来说入手要更加谨慎,精装修挑高式公寓等打擦边球的产品,因其擅自加层、增加建筑面积等违法行为,导致其存在一定风险;同时也使得开发商想占小便宜、打擦边球越来越难。

各城市走势:政策影响市场活跃度,量普遍下跌

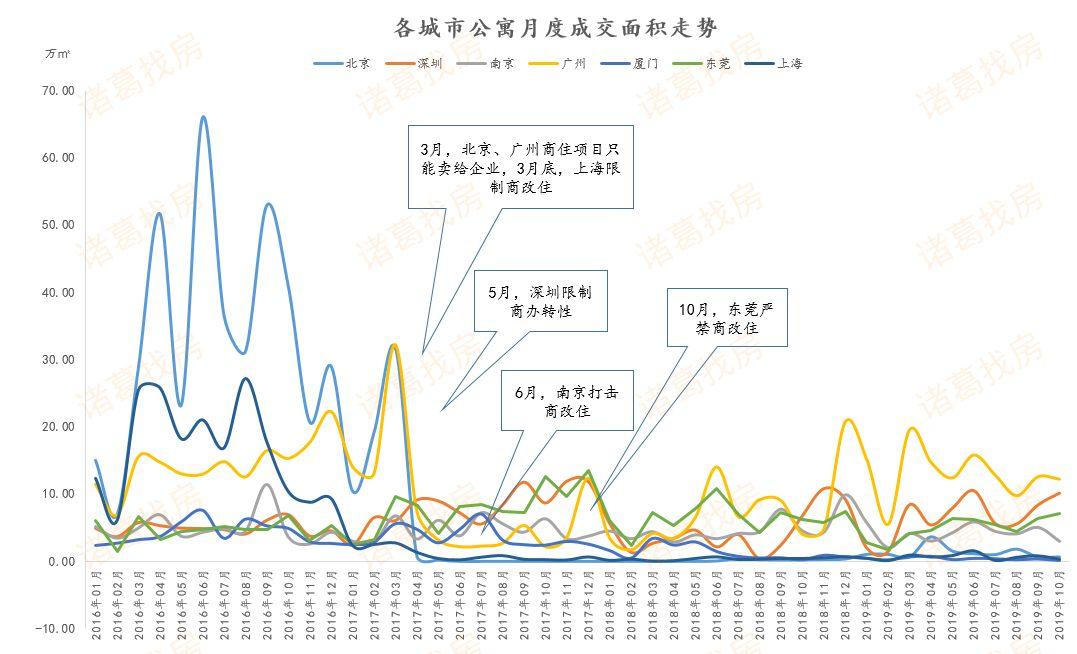

研究称,政策出台后,对当地的商住公寓市场或多或少有些影响,选取2017年出台禁止商改住政策的北京、上海、广州、深圳、南京、东莞六个城市,结合各城市的政策前后公寓市场的量价变化来判断政策对公寓市场的影响。

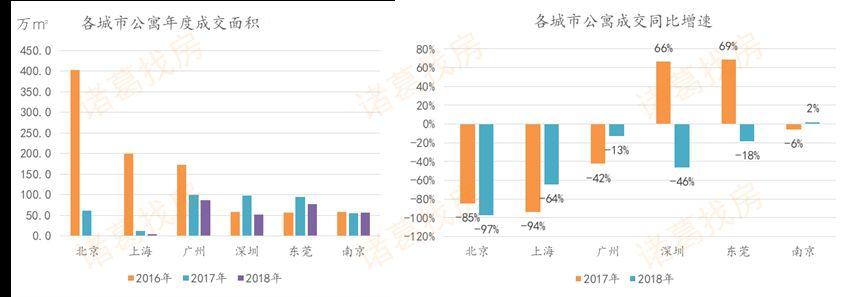

成交量:不同城市影响分化,北京、上海遭到致命性打击,广州、深圳次之。北京、上海在2017年3月出台政策后,2017年、2018年公寓成交大幅下滑,在成交面积方面,北京2017、2018年同比下降85%、97%。上海则分别下降94%、64%。从月度数据看,政策出台的首月,也就是2017年4月,北京、上海公寓市场成交面积断崖式下跌,环比跌幅分别为97.4%、51.1%,且之后成交一蹶不振,上海单月成交不足1万㎡,北京则多月无成交。

广州2017年3月限制商改住,并规定商改住只能售给企业,政策出台首月,成交面积下滑严重,降至7.37万㎡,环比大幅下降77.1%。2017年全年同比下降42%,然而,2018年12月,广州公寓政策不再限制销售对象,2018年12月销售面积创2017年3月以来新高,全年降幅收窄,仅为13%。

深圳于2017年5月虽然限制商改住,但政策并未限制购买方,加之深圳住宅严重稀缺,公寓市场较为坚挺,在出台后的首月,政策效应并不明显,2017年公寓销量继续上涨,同比增速为66%。然而,一方面,由于政策的影响,部分购房者对商住公寓的升值空间存疑,另一方面,2018年深圳商住公寓5年限售,2018年成交面积较2017年下降46%。

南京、东莞的公寓政策的影响较为温和,成交面积变化不是很大,尤其是南京,2017年、2018年商住公寓的成交面积同比下降分6%、2%。东莞于2017年10月出台政策,2018年商住公寓成交面积同比下降18%,整体影响力度不大,属于稳中趋降的局面。

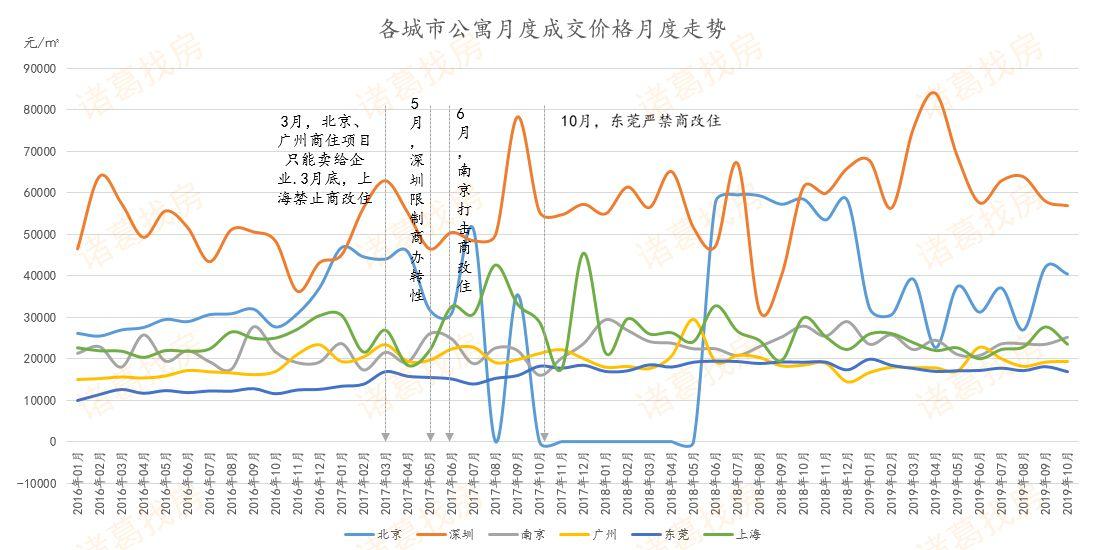

成交价格:价格影响滞后于量,除深圳外,其他城市价格不同幅度下跌。从成交价格走势看,政策出台后,价格上涨动力不足,除深圳价格呈现上涨趋势外,其他城市价格均不同幅度下跌。其中,北京价格下降幅度最大,2019年前10月,北京公寓平均成交价格34013元/㎡,与2018年相比下降41.1%。上海的公寓市场自2017年起大力核查商改住项目,并针对"类住宅" 进行"拆墙、拆煤气、拆上下水"的整改。2017年之后,上海公寓价格呈下跌趋势。

南京、广州、东莞2019年前10月平均价格较2018年分别下降6.6%、4.4%、4.4%。

深圳由于新建住宅项目稀缺,虽然政策挤压了一部分需求,但价格仍较为坚挺,2019年前10月,深圳公寓平均价格为65196元/㎡,与2018年相比上升18%。

影响力:政策影响市场活跃度,量普遍下跌。研究分析称,综上所述,禁止商改住政策影响了商住公寓市场的活跃度,购房者及投机者入手商住公寓更为谨慎。量的持续下降就会带来价格的下降。整体来看,北京、上海受政策影响严重,对公寓市场堪称是致命性的打击,量价齐跌;再次为广州。南京、东莞影响温和,量价微跌。深圳因其市场具有特殊性,商品住宅严重缺乏,并且公寓市场有高端需求客户带动,市场在政策出台后依然保持整体上涨。但对其他城市来说不具备借鉴意义。

研究分析指出,最近出台政策的城市中,厦门由于政策较为严厉,违反可无偿收回土地使用权,预计对公寓的成交量影响较大。佛山对商办用地项目规划建设方面加以限制,不得建设公寓产品,销售过程中不得销售该类产品,不得误导消费者,并且要向购房者公示宣讲商办项目与住宅项目差异,并且明确提出商办类项目是商水商电、配套上不得落户上学等,预计将对市场产生较大冲击。

各城市商住公寓政策影响评级

典型城市商办市场现状及趋势特征

北京:政策出台后,量价齐跌,商住公寓市场“一蹶不振”,生存艰难。

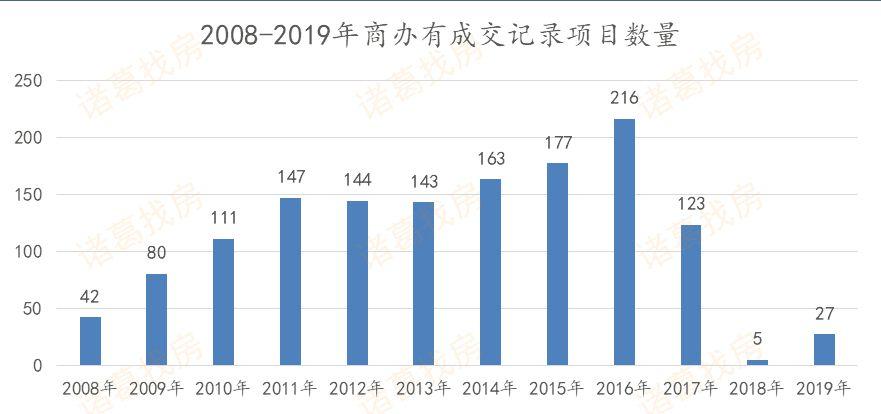

供销情况:326政策效应显著,成交断崖式下滑。随着住宅价格的上升,商住公寓产品因总价低、不限购等特征逐渐成为商品住宅的替代品,2009年起商住公寓成交量逐渐上升,至2016年,商住公寓成交面积达到顶峰,全年成交402.9万㎡,是2015年的2.8倍。然而,2017年3月26日,商办新政规定在建项目不能售给个人,存量项目出售需具备购买住宅资格并全额付款,政策影响显著,2017年后,商住公寓成交断崖式下滑,曾经的火热一去不复返,2018年市场更为冷淡,全年仅成交1.8万㎡,2019年成交较2018年略微好转,但远低于政策之前的成交水平。

供应方面,政策出台后,一方面,开发商入市商住项目更为谨慎,另一方面,新增土地不能建成商住公寓,因此供应也是寥寥无几,2017年3月后,北京商住公寓供应仅新增7.99万㎡,共647套,仅2017年11月及2018年6月迎来少许供应,分别是通州的合景中心及通州的万科大都滨江。2019年0供应,公寓进入消化存量项目的时代。

成交价格:政策后价格明显下降,依然无法扭转“有价无市”市场。326政策后,商住公寓的繁荣景象一去不复返,市场成交冷淡,价格上升动力不足。根据数据显示,2017年、2018年商住公寓平均价格为分别为44675元/㎡、57863元/㎡,同比上涨50.1%、29.5%,主要原因是政策后,商住市场难以交易,一些远郊区且品质低的商住项目被迫退市,甚至面临大面积退房,部分优质商住项目艰难生存,2018年仅5个项目入市交易,且均位于通州区,因此拉高全市商住均价。2019年,经历了一年多的政策消化,部分商住公寓尝试性入市,然而,受限于交易条件成交并不乐观,只能采用降价跑量,2019年商住公寓成交价格30900元/㎡,同比下降46.6%。

库存:随着成交速度减慢,去化周期高达117个月。2018年,随着公寓去化艰难,多个月份无成交,且供应少,仅2018年6月万科·大都会滨江入市,然而去化不乐观,库存面积较5月上升,达142.7万㎡,环比上升3.6%。随后商住公寓进入持续低成交的局面,库存稳中趋降。截止到2019年10月,库存面积为135.5万㎡,同比下降4.3%,去化周期116.9个月,同比下降91.8%。

项目:326政策后市场有价无市,去化艰难,成交难求。2008年后,住宅价格攀升,低总价的商住公寓逐渐成为开发商香饽饽的项目,入市项目逐渐递增,至2016年达到高峰,全年成交覆盖216个项目,2017年,政策后全年成交项目123个,较2016年下降43%,2018年更是仅5个项目入市,且全部集中在通州区,2019年,入市项目增多,截止到2019年10月,成交共覆盖27个项目。

南京:政策影响力较温和,市场规模天花板显现,价格小幅波动

供销情况:连续四年月均成交4万方左右,市场规模天花板逐渐显现。2017年3月,南京出台商办建筑不得按照住宅套型设计的政策,随着商办类住宅被严控,该类产品未来上市量将大幅减少,南京市场上的公寓产品将越来越少。2017年3月政策出台后成交量出现一波成交小高潮,成交6.7万㎡,环比上涨144.6%,随后几个月成交依然居高不下。4月份公寓市场新增供应12.21万㎡,环比上涨82.2%。究其原因在于,政策管制商住公寓产品后市场上这种产品将越来越罕见,吸引了大批投资者。2016年以来市场月均成交均在4万㎡左右波动,市场规模天花板逐渐显现,而政策后的成交量暴涨,也只是短暂现象。

成交价格:2017年3月小幅上涨,价格波动幅度不大。从成交均价来看,波动幅度不是很大,2017年3月价格小幅上涨24.6%,2017年5月成交均价达到全年最高值25931元/㎡。南京针对公寓的政策相对而言较为温和,政策规定将公寓的层高从4.8米限制到3.6米,主要影响的还是挑高公寓产品,从此loft等挑高公寓成为绝版。而在南京本就有大量小户型住宅产品可以选择的前提下,公寓产品的优势不大。

库存:整体库存量较大且去化较慢,2019年10月去化周期17个月。南京公寓市场整体库存较大,且去化速度较慢。2017年商办整治政策出台后,市场库存及去化周期呈现逐渐上升趋势,2019年9月库存达到79.61万㎡,去化周期长达17.4个月。在南京购买公寓产品主要是投资用途为主,而贷款和利率要求高而投资回报率有限的弊端,使得公寓去化难度较大。

广州:330政策后成交断崖式下跌,1219政策调控松绑后明显回升,成交均价整体波动下滑

供销情况:政策出台后成交迅速转冷,但整体好于北上,政策调整放松后刺激市场升温。由于住宅限购和投资需求等因素的影响,广州公寓行情也随之水涨船高。到2017年3月供应29.81万㎡,成交32.13万㎡,达到近几年的最高值。为了调控和规范公寓市场,广州出台了330调控政策,政策的影响力度较大,明确规定了商办公寓的购买人只能是法人单位,个人不能购买公寓。政策的出台使广州的商住公寓市场瞬间陷入冰点,成交量呈现断崖式下滑。到2018年12月广州发文通知“330政策”成交的房地产项目,商服类物业不再限定销售对象,调控松绑后销售面积明显回升,当月成交20.65万㎡。从18年12月开始,广州公寓成交量突飞猛涨,在政策及开发商年底冲刺业绩的影响下,成交量居高不下;除了今年2月网签的惯性回落外,松绑之后,公寓的单月成交基本在10万㎡以上。2019年成交量逐渐恢复至非调控期间水平。

成交价格:价格小幅波动,整体呈现下滑趋势。从成交价格上看,2017年公寓成交均价为近几年最高,2017年公寓调控政策的出台在短期内对价格有小幅影响,价格小幅波动,2017年4月价格下降至19415元/㎡。整体来看从政策出台后到2019年10月市场成交均价处于波动下滑趋势。

库存:库存及去化周期在政策后明显上涨,1219政策后库存稳步消化。广州市公寓存量较大,自2017年330政策出台后库存量逐渐走高,截止至2018年11月库存量达到160万㎡,去化周期将近29个月,去化周期明显拉长。“1219政策”出台后,市场反应积极,公寓库存稳步消化。去化周期明显回落,2019年10月去化周期回落至10.6个月。

市场预判:收紧政策预计持续蔓延,公寓市场面临降温危机

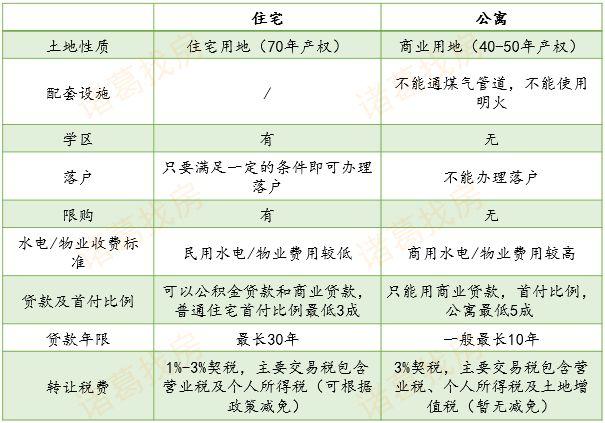

研究分析称,受到住宅限购的挤压,公寓产品由于不限购成为市场大热。受政策限制没有购房资格或者资金不足的购房者把公寓作为住宅项目的过渡产品,导致近年来公寓产品成交大幅上涨。而实际上,公寓和住宅产品在性质、配套、收费标准、税费等方面都存在很大的区别。近年来商改住导致的问题层出,主要是交付后居住使用上的商水商电等基础配套,以及无法享有教育、落户的配套导致的业主维权等,公寓市场乱象不断。规范商住公寓市场政策的出台是大势所趋。

住宅和公寓产品的区别

2017年3月以来,以北京、上海为首的一线城市和热点二线城市相继出台了商办政策规范市场,首先,商办项目产品设计、规划、报批环节更加规范,从各地政策相继出台后可以看出当地供应和成交出现不同幅度的下滑。其次,政策的影响力度较大,扩展城市范围广,且可以预见政策调控延续时间较长,调控目标是打击商住公寓产品,规范商办市场。

研究认为,从公寓市场的新增供应方面来看,各地新政出台后,不少预备推售的公寓项目纷纷暂停并延后,根据新政进行整改中。新政出台前已有推售但后续仍有不少货量的楼盘,同样是处于政策消化中,再推售情况也难以预计。随着政策的逐步强化,实际入市的项目将大幅减少,且去化情况也不会乐观,未来将持续保持该状态的可能性较大。

从公寓市场的去化情况来看,政策条件严苛的城市项目面临严峻的去化难问题,出台整治政策的城市整体成交均呈现不同幅度下滑,市场观望情绪渐浓,已经购买商住公寓的业主可能会急于抛售,随之而来的是不少项目将会逐步下调价格,以价换量。

目前市场上的商住公寓项目总体是过剩的,对该产品的严格规范使得开发商无法再钻法律空子做商住公寓产品。虽然部分城市出台了鼓励商改租政策,但执行过程中缺乏配套政策,整体实行情况不甚理想。未来公寓市场依然以去库存为主,另外,政策短期内预计不会放开,且政策有可能从一线和热点二线城市向其他城市蔓延,公寓市场将面临降温危机。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

中亚科技云服务

- 3.0

(1)咨询产品免费试用中尚云ERP

- 3.0

(1)咨询产品免费试用中联数字化医院解决方案

- 0.0

(0)咨询产品免费试用亿能达医院大数据分析决策系统

- 0.0

(0)咨询产品免费试用升通达云进销存ERP

- 0.0

(0)咨询产品免费试用维克进销存收银系统

- 0.0

(0)咨询产品免费试用