为了寻找下一个「可口可乐」,我们出品了这份全球消费品分析报告 | 行业重磅

注:本篇研究报告由36氪消费组从佳(人人酱)、张悦、高歌(简宁)、苑伶共同撰写完成。

很多专注于投 TMT 领域的基金,开始将目光放在了新消费品领域 —— 这是我们近期直观感受到的一个现象。

在这个现象背后,我们很想追问的是:

a. 为什么 VC 都开始看消费品了?

b. 如果说是因为纯互联网模式的机会在变小,那消费品就是下一个值得投资的市场吗?

c. 和高速成长的互联网公司相比,消费品公司真的具有高增长性吗?

d. 投了消费品之后,VC 有好的退出渠道和机制吗?

一言以蔽之,我们的问题是:消费品究竟是不是一个适合 VC 投资的行业?

想要解答上述这些问题,就是我们做这次研究、出这份报告的初衷。

而当我们带着这个疑问,去查阅那些全球知名品牌的成长史的时候,我们会发现:全球消费者选择最多的品牌前三名分别为,可口可乐、高露洁和联合利华,他们的消费者触及数分别为62.84亿、42.51亿和 25.85 亿,2015 年渗透率分别为 45.8%、67.7% 和 30.3%。(数据参考凯度消费者指数研究报告)。

作为全球最大的饮料公司,可口可乐成立于 1892 年,在 200 个国家拥有 160 种饮料,拥有 20 个年销售额超过十亿美金的品牌,市值高达 1895.6 亿美金。拥有 200 多年历史的高露洁,市值也达到了 664.07 亿美金。1929 年成立的联合利华以 14 个品类的 400 个品牌畅销全球 170 多个国家和地区,市值达到 1400.45 亿美金。

复盘这些消费品公司的成长数据,我们看到了消费品的成长空间及可能性。这些在全球范围内成长起来的消费品公司,他们的市值和盈利能力与阿里巴巴、腾讯、百度、京东等互联网大公司相比,并不逊色。虽然消费品公司往往需要更长的成长周期,但也不失为一桩值得投资的好生意,尤其是在这个资本寒冬当中,新消费品的机会就显得更加值得把握(这个将在文章 PART I 部分详细阐述)。

那么,如果我们确信消费品是一个值得 VC 投资的选项,“这个领域究竟应该怎么投?”就是下一个该回答的问题。对于 VC 们而言,到底有哪些新品牌是有可能快速成长、值得投资的?换言之,今天市场上涌现的这些新消费品牌,是否能有 VC 青睐的高成长性?那些已经迅猛成长起来的消费品牌,他们的成长规律又是什么?这个规律是否可复制,为其他新晋品牌提供借鉴意义?

为此,我们搜罗了近十五年内新晋的消费品牌,试图从近十五年中成长迅猛的消费品牌中,找出上述问题的答案。并且,我们还希望能通过对品类、消费群体、差异化价值、感性层面等方面进行详细研究,给在新消费品领域的创业者一些结论和启发(这个由文章 PART II 部分具体解答)。

以下是报告的目录和正文部分。

目录

PART I 国内外有快速成长起来的新晋消费品牌吗?

1. 1 研究范围和选择标准

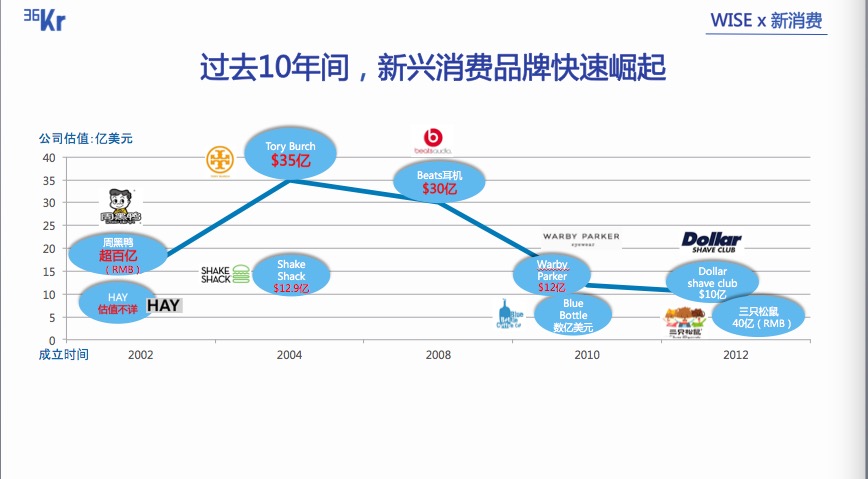

1.2 图表 | 品牌成立时间和当前市值

PART II 这些消费品牌的成长规律是?

2.1 处于爆发当口的品类,会是新品牌崛起的有力机会点

2.2 新的消费群体更容易接受新的品牌

2.3 产品往往有非常鲜明的差异化价值

2.4 拥有价值观和精神主张的品牌更容易赢得人心

2.5 团队基因往往决定了公司的走向

PART III 结论

正文

PART I 国内外有快速成长起来的新晋消费品牌吗?

1.1 研究范围和选择标准

我们搜罗了近十五年左右新晋的消费品牌,试图找出那些在这十五年左右,估值快速成长至 5 亿美金以上,或者是销量快速上涨、并在全球范围内快速扩张的消费品公司。因为通过他们,我们也许能发掘出一条消费品的快速成长之路。

有趣的是,在我们翻查了近十五年的消费品牌之后,我们发现,近十五年左右确实有快速成长起来的新晋消费品牌,并且还不在少数。但为了研究方便,我们选取了其中的 9 家有代表性的消费品牌,他们分属不同的消费品品类,对他们进行了深入的研究之后,我们得出了一些不同品类之间共性的成长规律。

首先,我们先来介绍一下我们选取的这 9 家有代表性的消费品牌:

1、Dollar shave club:2012 年成立的剃须刀按月订购品牌,2016 年联合利华以 10 亿美金收购。仅仅4年,Dollar Shave Club 拥有 320 万会员,2015 年营业额达 1.52 亿美金,预计今年收入将达到 2 亿美金。集团旗下目前包括男性个人洗护品牌 Wanderer 、男性护肤品牌 Big Cloud 、男性发型品牌 Boogies 、男性面巾品牌 One Wipe Charlies 。

2、三只松鼠:2012 年诞生的互联网坚果品牌,由拥有10年坚果行业经验的章燎原创办。2015 年 9 月获得 3 亿人民币的融资,估值达到 40 亿人民币。在短短四年间借助淘宝的红利和品类的特性,一跃成为了坚果行业里响当当的名字。在过去的 2015 年里,三只松鼠的营业收入达到了 25 亿元。

3、Warby Parker:2010 年 10 月成立的电商品牌,由沃顿商学院四名在读学生创立,2015 年 4 月完成1亿美金 D 轮融资,估值达到 12 亿美金。在Warby Parker成立之前,美国市场仅有1%的眼镜是通过线上销售出去的,而凭借单副镜架95美金的相对低价以及 Home try-on 体验,Warby Parker 仅在第一年他们就卖出了近10万副眼镜。

4、Blue Bottle:成立于 2010 年的精品咖啡品牌,创始人 James Freeman 曾是一名音乐人。 目前, Blue Bottle 在美国、日本共有 25 家店铺。 2015 年 Blue Bottle 完成 C 轮融资 7500 万美金,估值数亿美金。

5、Beats 耳机:2008 年成立的耳机品牌,由西海岸痞子说唱的创始人和领军者Andre Romelle Young 和 Interscope 唱片公司董事长 Jimmy Iovine 联合创立。两人的首款产品于苹果零售店和百思买商店推出,以时尚感吸引年轻消费者。2014 年被苹果公司以 30 亿美金收购。

6、Shake Shack:成立于 2004 年。早在 2000 年的时候,最早的形态是 Union Square Hospitality Group (Shake Shack的母公司)为了接济流浪汉,在麦迪逊公园设立的热狗小摊。 2004 年, Shake Shack 开设第一家店铺, 2011 年,在纽约市以外开店。 2015 年, Shake Shack 在纽交所上市,目前市值 12.9 亿美金。

7、Tory Burch:成立于 2004 年,美国时尚品牌,产品包括珠宝、配饰、香水、唇膏、家居及运动装,目前在全球 50 个国家有超过 3000 个销售网点。 2015 年估值 35 亿美金。

8、周黑鸭:创立于2002年的周黑鸭,最初的名字叫“富裕怪味鸭店”。经过十几年的发展,周黑鸭目前已经在12个省份及直辖市拥有715家自营门店,其中湖北地区最多,有263家门店,其次是广东155家和北京75家。目前市值超百亿元。

9、HAY:2002 年成立的丹麦家居设计品牌,虽未披露其具体的融资和估值数据,但在过去几年间 HAY 快速的进行了全球扩张,在全球开出了 33 家独立设计门店和 HAY Mini Market。并且 HAY 的创始人之一 Troels Holch Povlsen 也是绫致集团(即 Only、Vero Moda 等品牌的母公司)的创始人,因此为 HAY 的快速成长提供了不少资源和帮助。

1.2 图表 | 品牌成立时间和当前市值

从上图中我们可以看出,这些新兴消费品牌都在短短的四至十四年的时间中,成长为了估值至少十亿美金(刨去数据不详的)以上的独角兽公司。尤其是 Beats 在八年时间内成长到以 30 亿美金被苹果收购,还有 DSC 仅用了 4 年时间就达到 10 亿美金被并购的体量。

也就是说,虽然新消费品看上去涉及实体行业、整体模式不轻,但也未必不是一个值得 VC 投资的生意,只不过问题在于,到底哪些消费品牌有可能获得高成长性?我们又该如何甄别呢?

面向这两个问题,我们总结了如下共性。

PART II 这些消费品牌的成长规律是?

2.1 处于爆发当口的品类,会是新品牌崛起的有力机会点

在这个品类繁多、小中品类频频失败的市场中,想要开发一个成功的新品类,并不是一件容易的事情。所谓品类,是顾客对产品和服务的分类方式,比如糖果是一个品类、鸭脖是一个品类、超市是一个品类。品类的生命力、潜力和经济特性与品牌未来的成长空间息息相关。

2.1.1 品类有足够强的生命力吗?

要判断一个品类生命力的强弱,第一个纬度在于和基本需求的相关度。一个已经存在了几千年的品类,继续存在几千年的可能也比较大。

在我们选取的9个成长较快的消费品类中,我们看到,11 世纪左右,人们开始用水煮咖啡作为饮料;13 世纪后期,僧侣和学者开始佩戴眼镜;14 世纪时,德国人发明了汉堡;中国首创的坚果食品,早在商周时期就有文字记载;家具方面,如果把“席”算成最古老的家具,历史可以追溯到五千年之前。只要人类继续需要住房,家具市场就会一直存在下去。

而存在时间比较短的品类,则可能面临比较高的成长风险,比如寻呼机,它的存在时间才几十年,再继续存在几十年的概率就比较低。因此,当选择投资标的时,自身有较强生命力、能抗周期的品类会是更有可能性的选择。

Blue Bottle

2.1.2 品类是否处于爆发当口?

通常,当一个品类处于爆发的当口之际,会是新品牌崛起的有利时间点。那如何判断品类是否处于变革的窗口期?我们认为有两个衡量标准:

① 年轻消费者有品牌认知空档,需要新的品牌来满足;

② 或者符合大时代的趋势,比如追求更健康、更个性化的生活方式。

比如丹麦家居设计品牌 HAY 的诞生背景,就正值年轻人“当家做主”之时,对家居“设计品”的需求有所提升,而不再能接受普通的家居用品。所以,HAY 很巧妙的抓住了一个机会点,也就是在年轻人买不起接近奢侈品的高级定制家具,和普罗大众都买得起却缺乏设计感的平价家居中,找到了一个中间点 —— 即为年轻人提供价格中上、又有鲜明设计感的家居用品。抓住这个机会点,创立于 2002 年的 HAY ,在过去几年间成功地在全球开出了 33 家独立设计门店和以畅销文具及小件饰品为引流入口的特色小店 HAY Mini Market 。

Shake Shack 的汉堡

情况很类似的还有快餐行业。长久以来,欧美国家的快餐市场被麦当劳、肯德基这两大品牌长期占据,但 Fast Casual (快休闲餐)的流行,为主打健康、休闲概念的 Shake Shack 提供了机会。为了抓住这一机会,Shake shack 优化了产品配方,主打牛肉汉堡采用未用抗生素的安格斯牛肉,推出蘑菇为主料的素食汉堡。而这一款汉堡也让 Shake shack 在市场上取得了不俗的成绩。

剃须刀品牌 Dollar Shave Club 也是如此。此前,剃须刀市场长久以来被吉列占据,一度占据全球市场的 70% ,在美市场份额更是高达 90% 。传统市场在剃须刀市场上下的功夫不够,高端市场价格贵的离谱,又不想去低端市场买一包便宜货。Dollar Shave Club 填补了这中间的 gap ,以按月订购的方式,为用户提供性价比高的剃须刀。成立五年以来,Dollar Shave Club 积累了近 320 万成员,2015 年单年销售额更是高达一亿五千二百万美金,打破了吉列在男士剃须刀市场的垄断地位。

2.1.3 品类是否有不错的发展空间和毛利?

对品牌而言,品类就是它的赛道。只有赛道够大够宽,才能有施展拳脚的空间。因此,我们认为:

① 品类决定品牌未来到底能长多大,天花板在哪里;② 毛利率则决定了产品利润空间的大小。

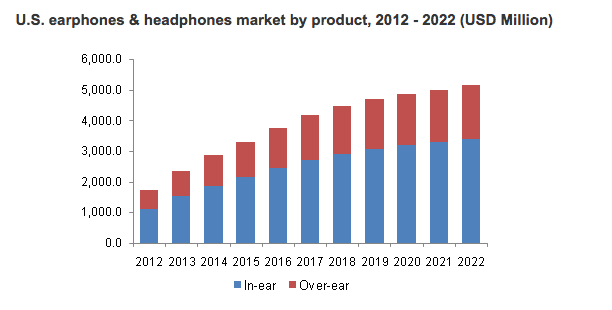

拿 Beats 为例,据美国知名市场调研 GrandView Research 发布的智能耳机穿戴行业报告:智能耳机市场将在未来 7 年迎来全球爆发性增长,并估计 2022 年美国相关行业年收入将达到 74.8 亿美金,2014 年全球耳机销售额约为 66 亿美金。从毛利上来看,耳机品牌厂商的毛利率通常超过 50% ,而中国 OEM 厂商毛利不足 10% ,因此,如果能打造出强势的耳机品牌,将收获可观的利润空间。

美国耳机市场研究

再来看汉堡连锁品牌 Shake Shack:2015 年,美国餐饮业年收入达到 7092 亿美金。其中快餐占整体市场的 35%,市场体量约 2482 亿美金。此外,快餐相对于普通餐饮业毛利较高,在 30% 左右。从今年的二季报来看,行业龙头麦当劳的毛利率为 41.28% ,过去十年间一直维持在 33.18% 到 40.03% 之间,如果这个毛利率可以支撑如今麦当劳 981.45 亿美金的市值,则说明快餐连锁这个品类的利润空间很大。

2.2 年轻人、发烧友更乐于接受新品牌

很有趣的一点是,大部分新品牌在成立之初,都把自己的目标群体指向了年轻人?这是为什么呢?

其实,除了上文提到“年轻人对品牌的认知空档”外,心理学上有一个词,叫做路径依赖(Path dependence)。一个人在青壮年时期的习惯,形成了他后续的思考惯性、行为惯性;从经济学角度来说,人的年龄越大,转变选择、尝试新事物的成本就越高,收益越小。所以,更多品牌愿意选择有尝新精神的年轻人作为自己的销售对象。

而除了消费者意愿本身对于决策的影响外,在信息获取渠道上,年轻人获取信息的方式比较多元,也更加容易触达新品牌。比如 Shake Shack 面向对健康、食物品质有追求的年轻人、 Tory Burch 面向年轻职业女性(25-34 岁)、周黑鸭则将自己定位在面向年轻消费群体的休闲零食。

当然,有些新品牌在站稳脚跟后,也在试图弱化“年轻”这一标签,从而触达更广阔的人群:耳机品牌 Beats 就正在将自己的目标消费群从青少年扩展至消费能力更强的高端人群。

Beats Pill

另外,并不是所有品牌都以年龄作为目标群体的分界线: Blue Bottle 并没有刻意强调自己应属于某一特定年龄层的消费者,而是为咖啡爱好者制作精品咖啡。

2.3 产品往往有非常鲜明的差异化价值

“为什么已经有了他们,还需要你?”这恐怕是所有新兴消费品牌不得不回答的一个问题,毕竟,在人类文明发展了几千年之际,人们大部分的日常需求已经能被满足。所以,在原先已有人做的情况下,新品牌能不能找准自己的细分定位,找到那批精准的用户,并且通过产品来占领用户心智,就是一个很值得探讨的话题。

经过我们的研究发现,这些能快速成长的新品牌,往往是对自身产品差异化的机会点有着极其敏锐的把握 —— 比如 Shake Shack 就抓准了人们希望吃快餐也能吃出精致感觉的需求,通过绿色和白色营造出休闲清新的氛围,并且在每家店内提供将近 60% 的露天座位;再比如 Blue Bottle 就以一种品质生活的标签进入更广泛的人群中,把冰滴咖啡这种原本昂贵的产品装进咖啡罐子,在全美国的全食超市上架,送到更广泛的咖啡受众面前。

如果说这其中有值得留心的差异化规律的话,我们认为,一种是以更低、或者说更合理的价格,让消费者买到这个价格原本买不到的产品或者服务,另一种,则是用明显区别于其他产品的个性特质,来吸引一批有共鸣的年轻用户。

DSC 剃须刀和其他产品剃须刀的价格对比

DSC 是第一个规律的例证。这家前不久刚被联合利华以 10 亿美金的价格收购的公司,他们做的,就是让用户每月只需要支付 7 美金订购费,就可以享受剃须刀送货上门服务 —— 相比起线下销售的剃须刀品牌,这个价格无疑便宜得多。

DSC 一直深信剃须刀市场过度开发了,他们认为用户们需要的只是一个足够好用的便宜的剃须刀,这也是为什么 DSC 有自信以相对低的价格把剃须刀按月卖给用户。

还有一个类似的故事是,2012 年三只松鼠开始做电商时,从农户那里收来 25 元一斤的山核桃,加工成 400g 包装要在超市里卖到 60 元,而三只松鼠当时却在电商平台上卖 45 - 50 块。创始人说,更低的价格带来的好处是,消费者愿意去尝试以前不怎么买的坚果了,于是,一个更友好的价格,加上年轻人健康意识的提升,让坚果渐渐变成一种年轻人喜欢的消费。

另一个打出差异化的规律,在于用设计等方式来塑造品牌鲜明的个性,从而吸引一批用共鸣的用户。

比如 Beats 耳机便是如此,在 Beats 耳机面世之前,市面上的耳机主要拼的是质量和音质,结果导致多数大牌耳机外形粗狂奔放,难看如听诊器。Beats 为这个行业带来的最大改变就在于,它的外形采用了鲜艳明亮的色彩,鲜红色、亮银色、嫩绿色等强调着品牌的动感和时尚,这种大胆鲜明的风格立刻吸引了热爱流行音乐的年轻人们的追捧,甚至有不少青少年表示购买 Beats 的初衷就是为了搭配服饰。因此,靓丽出位的外形是 Beats 给消费者的第一印象,也是 Beats 与其他品牌耳机的第一个区别。

而丹麦家居品牌 HAY 也有着和 Beats 很相近的故事。如若放眼全球家居品牌,IKEA 和 MUJI 算是 HAY 的强有力竞品,不过,对比起已经流行一段时间、正变得越来越大众化的 MUJI 风,以及整体风格较一致的 IKEA 来说,HAY 的产品倾向选取更加明快的色彩(相对纯度低而明度高),因而整体给人感觉显得更加温暖,在家中的光照环境里也能有不错的视觉效果,且整体风格辨识度高。

HAY 的桌椅产品

而要能选用色彩鲜明作为自己品牌的主风格,除了对时尚的判断和把握能力以外,最重要的是,HAY 有一条能支撑其设计感的供应链 —— HAY 除了有自己的设计团队设计的商品以外,他们更愿意和全世界范围内的知名家居设计师来合作,开发不同的产品和合作品牌,不停地去尝试新工艺,不停地加大设计师投入和材料探索,以及工艺研发。HAY 对于材料和工艺的锐意尝试,在国际上较知名的家具生活品牌中,也应该是走在最前列的:比如用于桌面和椅面制作的多层板大角度弯板工艺;金属剪板、金属弯折、金属焊接打磨、金属喷砂喷塑、喷塑喷漆、镜面打磨、电镀; 软木凳面、毛毡热压成型的椅面、聚乙烯注塑的椅面等;石材、木材、软木、玻璃、毛毡等材料的创新运用等。

而相比之下,国内大部分家具厂商只能在控制木材上做到游刃有余,但类似 HAY 这样的对材料和工艺的完备度是国内家具厂商无法企及的,而这种对材料和工艺的追求对于与 HAY 合作的设计师来讲也是具有致命吸引力的一点。

因此,对于新品牌来说,提供更舒适的价格,或者在产品气质和个性化上找准自己的定位,能占领用户心智的那个机会点,是两种值得参考的方式。

2.4 品牌名字和价值观是实现商业价值的重要因素

有一种说法:讲故事是营销的核心技能。那么说完产品本身,我们来从感性层面看看这些品牌是怎样留住用户的。

名字新品牌是触达消费者的第一线,起一个区别于竞争对手的、传达品牌价值观的名字,并在这基础之上传达价值观,对新品牌的传播来说有很大帮助。

以三只松鼠为例,品牌名字有很强的互联网属性:互联网主流群体是 85 后,非常年轻,所以互联网化的品牌,要好记忆,并且好玩些。两者合为一体,萌系动物是一个好的命名方式,这是三只松鼠名称的由来。基于此,三只松鼠的口号是:“要实现为全人类寻找最优质,最新鲜,最健康的森林食品”。除了萌系动物标签,总部位于安徽芜湖的三只松鼠还强调“草根创业”,在品牌传播上新增话题。

Warby Parker 品牌的生命力更体现在它的名字上,之所以取名为“Warby Parker”,是因为创始人对于作家杰克克鲁亚克(《在路上》作者)的崇敬,在这位引领了后现代“亚文化”的“垮掉的一代”的代表作家的日记里,曾出现 了两个人名,Zagg Parker 和 Warby Pepper...Warby Parker 的 “rebellious spirit(反抗精神)” 的自我定位,再加上 “buy a pair, give a pair(买一副,捐一副)”的慈善主题时,吸引了一批年轻粉丝。

Warby Parker 眼镜

Beats 的命名是“品牌即品类”的范例:取 beat 节拍之意,早期抓住了 HipHop 文化及街头文化的青少年群体。与这批人群喜爱的明星艺人合作,并将产品植入他们的 MTV、电影、访谈节目。强调 Beats 不只是一款耳机,是与艺人共同分享的生活方式;Beats 也不只是用来听歌,更是装饰用的潮品。

最近 Beats 推出了Alexander Wang 联名设计款,仅在时装卖场发售,期望将客群向更高端人群进行拓展。

似乎是时尚界最传统的命名方式,Tory Burch 以创始人本人名字命名,在树立品牌调性上, Tory Burch 女士本人对于品牌起着重要作用,而 Tory Burch 也的确常常出面为品牌站台,被视为女性职业导师,鼓励女性争取工作平等的权利。2009年,Tory Burch 成立了一个女性创业者基金会,向女企业家提供低利息贷款。

Blue Bottle 的品牌名称源自 1683 年欧洲第一家咖啡店的店名,可以看出创始人 James Freeman 对品牌的期望:做一家开创先例的咖啡店。同时, Blue Bottle 似乎无意间将自己与“星巴克绿”区别开来。在产品本身也强调“ 48 小时内的新鲜烘焙咖啡豆”和“献给咖啡爱好者”,强调与大型连锁咖啡的差异化。

品牌命名、品牌价值观是最便捷有效的传播工具,好的价值观可以帮助企业用更低的成本实现商业目的。

2.5 团队基因往往决定了公司的走向

创始人的理念,往往决定了公司的走向。一方面是对品牌的理解,要打造一个什么样的品牌;另一方面是对商业的理解,包括公司架构、公司价格、融资节奏等。Dollar Shave Club 创始人 Michael Dubin 从剃须刀做起,长远目标是将 DSC 发展成一个生活品牌;Beats 耳机的创始人 Dr.Dre 是西海岸痞子说唱的领军人物,Jimmy Iovine 是环球音乐旗下 Interscope 唱片公司的老板,二人一开始的目标就是打造人们可以戴着上街、参加派对,更具时尚感的耳机。

优秀的核心理念还能吸引有着同样想法和品位的人加入到团队中来。家居品牌 HAY 一开始是由设计师 Rolf Hay 和太太 Mette 创立,后来遇到 Bestseller 的创始人 Troels Holch Povlsen。因为欣赏 HAY 的设计,Troels 也成为了 HAY 的创始人之一。Troels 也为 HAY 的国际化和快速发展提供了非常多的资源和帮助。

Tory Burch

理念之外,此前累积的资源和经验也十分重要。Shake Shack 创始人丹尼·梅尔被誉为“餐饮界鬼才”,在创立这家汉堡店之前就是美国非常有名的餐饮家,成立了 Union Square Hospitality Group ( USHG ), 旗下有 11 Madison Park、Gramercy Tavern、Blue Smoke等高档米其林餐厅。周黑鸭创始人周富裕从1995 年开始从事卤制品行业,1997 年自行研发出周黑鸭配方;三只松鼠创始人章燎原此前有 10 年传统食品行业营销经历。不过这倒也不是必然,Blue Bottle 创始人 James Freeman 在卖咖啡前的二十几年,是一名古典音乐人和单簧管演奏乐手。

PART III 结论

消费升级的风口+大面积的传统品牌老化,让我们看到了新兴消费品牌崛起的机会窗口。大多数人的固有印象认为品牌是个慢生意,缺乏纯互联网项目的爆发式增长。但是,当我们研究了过去15 年里快速崛起的新兴品牌后发现,它们的成长曲线随着越来越透明、扁平化的线上渠道,以及裂变式的社交化传播,正在变得越来越陡峭。从更长线来看,由于天然的抗周期性,消费品公司可以在经济萧条时依旧保持稳中有升的态势。

我们试图总结了这些成功案例背后的共性,发现产品品类、消费群体、产品差异化价值、感性因素以及团队基因都是决定其能否在消费者心目中赢得一席的核心要素。

具体而言:1、品类的生命周期、体量和毛利率,决定了品牌的天花板有多高,此外,当一个品类处于爆发的当口,或是分化、升级或变革的时间点,会是新品牌崛起的有力机会点。2、新的消费群体更容易接受新的品牌。3、更好的价格或者更有个性的设计和产品决定了品牌的差异化价值和定位。4、拥有鲜明价值观和主张的品牌更容易赢得消费者的青睐。5、兼具对品牌和商业的理解、并拥有相关经验的团队成功的概率较高。

我们相信会有越来越多的新兴品牌不断崛起,去挑战霸主地位的传统品牌,蚕食各个品类的市场。不过对于 VC 而言,更关心的可能是:消费品到底是不是一个好退出的行业?因此在下一个系列的报告中,我们将集中解答这几个疑问:

a. 过去的十五年间,有多少消费或新消费领域的公司上市?他们占到了获得融资的消费品公司总量的多大比例?;

b. 这些公司的平均退出周期有多长?平均回报是多少?和 TMT 类项目相比是更快还是更慢呢?

c. 这些上市了的公司中,典型公司的融资路径是什么样的(融资次数、金额、资方类型)?他们依赖 VC 的资金吗?

如果你还没有认真思考过这几个问题,我们强烈建议你,耐心期待我们的下一篇报告,或许等我们发出这篇报告后,再去写你的 memo 和约合伙人的时间是个不错的选择 :)

关于我们的消费报告,有更多想讨论的,欢迎微信联系我们:从佳(congjia19880415)、苑伶(yuanling-cherry)

——————

参考来源:

1、凯度消费者指数( Kantar Worldpanel ) 于 2016 年 7 月 25 日发布的《 2016 全球品牌足迹报告》;

2、王振博的知乎专栏《MUJI?IKEA?HAY!无印良品和宜家之外的新选择》;

3、Samina Karim & Will Mitchell. Path-dependent and path-breaking change: Reconfiguring business resources following acquisitions in the U.S. medical sector, 1978-1995.

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

较真背调

- 5.0

(1)咨询产品免费试用铢宝益

- 0.0

(0)咨询产品免费试用玄讯

- 4.0

(12)咨询产品免费试用宠店宝

- 5.0

(1)咨询产品免费试用宠老板

- 0.0

(0)咨询产品免费试用蜗牛小店

- 4.5

(1)咨询产品免费试用