在线音乐新变量

编者按:本文来自微信公众号“略大参考”(ID:hyzibenlun),作者 庆凡。36氪经授权转载。

在线音乐新变局

率先成为焦点的是腾讯音乐。10月2日,腾讯音乐赴美提交IPO招股书,准备月底美股上市。

腾讯音乐上市谋划已久。今年7月份,腾讯正式向港交所提交《建议分拆腾讯音乐娱乐集团》,公告中表示腾讯将推动腾讯音乐娱乐集团赴美上市。这意味着由QQ音乐、酷狗音乐、酷我音乐组成的腾讯音乐的上市计划正式进入倒计时。

而往更早的时间看,早在2016年7月,《华尔街日报》就报道称,腾讯将为新成立的音乐集团提出独立的上市策略。

2016年7月,腾讯收购中国音乐集团(旗下拥有酷狗音乐、酷我音乐控制权),并进行整合。

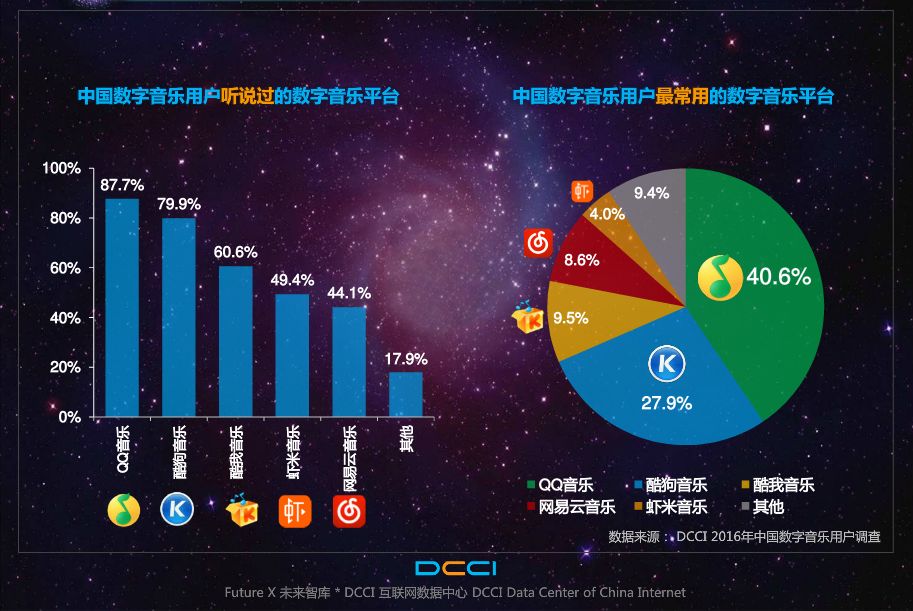

根据DCCI互联网数据中心《2016年中国数字音乐平台发展研究报告》,中国数字音乐用户最常用的数字音乐平台为QQ音乐、酷狗音乐和酷我音乐,使用比例分别为:40.6%、27.9%和9.5%。

图:2016年中国数字音乐用户常用平台及占比

也就是说,腾讯旗下的音乐平台已经占据了在线音乐市场份额的80%左右,借此整合,腾讯巩固了音乐市场寡头地位。

早在2016年,腾讯数字音乐部总经理吴伟林就在一次音乐产业媒体分享会上透露,QQ音乐已经实现盈利。这意味着QQ音乐是全球第一家实现盈利的在线音乐服务商,在对外公布过营收的在线音乐平台中,腾讯音乐也是唯一盈利的一家。

到2017年1月,QQ、酷我、酷狗三家音乐品牌正式合并为腾讯音乐娱乐集团。随后腾讯音乐不断传出IPO的消息,估值也从2017年年底的100亿飙升至300亿美元,翻了3倍。

随着在线音乐市场渐趋饱和,国内市场格局基本已定,有业界推测,腾讯音乐急于赴美上市,是想要开拓国际市场的表现。

在行业老大哥腾讯音乐提交IPO申请书的10天后,市场第二名网易云音乐宣布达成新一轮融资。其中最惹人关注的是,百度为战略投资方。

消息让人始料未及。

毕竟曾经凭借百度MP3领军音乐市场的百度,在移动互联网时代的音乐产品几乎毫无建树。挣扎到2015年,百度将“包袱”甩给了太合音乐集团,此后就在在线音乐市场泯然众人。

今年6月,百度音乐改名“千千音乐”,启用全新的LOGO和域名。百度的一系列行动背后,业内揣测这是百度想要重整旗鼓杀入音乐战场。

而对于网易云音乐来说,在这个关键节点达成融资,无疑接下来会有一番作为。

根据公开消息,百度和网易云音乐将在内容、流量、版权等多维度展开全面深入的合作。未来,网易云音乐的内容将通过百度App、搜索、信息流、好看视频等产品触达亿万用户。

“老大”腾讯音乐寻求上市,“老二”网易云音乐多了百度助攻,这些消息对尚在徘徊的虾米音乐来说,无疑不是什么好消息。

“三足鼎立”初现

往回看,在线音乐产业格局上一次面临转向还是发生在2015年。

当年7月,国家版权局下发被誉为“史上最严版权令”的《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,音乐正版化逐渐成为行业共识。

自此,音乐版权成为在线音乐平台得以生存的前提,版权大战正式开启,加速了行业洗牌。

2015年音乐平台合并潮兴起,酷狗和酷我合并,阿里将天天动听以及虾米音乐整合为阿里音乐,百度音乐被太合音乐合并。

合并后市场实际就变成了酷狗酷我、QQ音乐、阿里音乐三家的竞争。

但酷狗和酷我当时饱受版权困扰,在拥有1500万首曲目的版权强者且不差钱的QQ音乐看来,构不成威胁。

出于政策压力,腾讯选择拉网易入局。2015年10月腾讯与网易达成协议,腾讯将其150万首以上的音乐版权,以“预付+分成”的方式授权给网易云音乐使用。

网易云音乐一度处于几乎无歌可播的窘境得到缓解,解决了版权的后顾之忧后,网易云音乐的发展速度也随之加快。

随后的11月,阿里音乐迫于版权政策下架了百万首无版权歌曲。

由于天天动听及虾米音乐属于同类型的音乐播放器,阿里将拥有更多用户的天天动听改造成泛娱乐粉丝交互平台“阿里星球”,集粉丝游乐、大牌直播、在线音乐、幕后英雄为一体。

随着音乐播放功能被弱化,阿里星球的功能越来越多,导致上线之初就遭到不少用户抵触。

最终,不被用户接受的阿里星球在2016年12月宣布全面停止音乐服务。对此,主导了这一决策、时任阿里娱乐战略委员会主席的高晓松曾表示,自己在阿里做了一个错误的决策,就是把天天动听改造成阿里星球。

更糟糕的是,阿里音乐手里的独家曲库在接连流失。2017年滚石曲库分销给了太合音乐,紧紧攥在手里的只剩入股S.M.的韩娱音乐版权,和曲库规模较大但较冷门的BMG版权。

华研音乐是很多用户还留在虾米音乐的重要原因。但在2018年2月,华研音乐的版权被网易以1.7亿/年的高价斩获。

没有了天天动听之后,虾米音乐不得已成为了阿里在音乐领域的主打产品,但市场占有率始终在第五和第六名之间徘徊。

网易云音乐的日子也不轻松,其一直处于版权劣势之中。

“因为网易云音乐没有什么首发资源,首发的概念让人绝望,可是市场竞争很激烈,头部资源上我们大概占5%不到,但中间的人员占了80%以上。”网易云音乐总监黄俊说。

在用UGC评论占据了口碑优势后,从2016年开始,网易云推出“石头计划”、“云梯计划”来扶持独立音乐人,着力布局民谣、电音等原创音乐,在版权上与腾讯、阿里形成区分。

随着网易云音乐发展增速,2016年7月,网易云音乐用户数突破2亿。

2017年1月,QQ、酷我、酷狗三家音乐品牌正式合并为腾讯音乐娱乐集团后,网易云音乐补位成为中国音乐集团的新一极。至此,持续至今的“三国鼎力”局面正式形成。

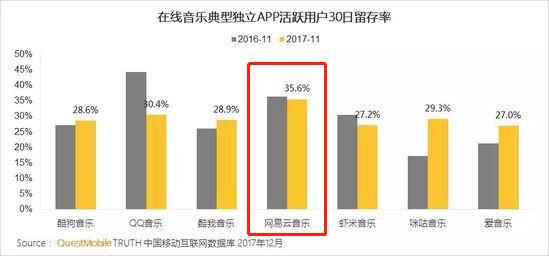

随着网易云在UGC+社交+原创+二次元方面的不断加码布局,其在内容和日韩音乐版权领域优势明显,沉淀了大量的优质用户。根据QuestMobile发布的《2017年中国移动互联网年度报告》显示,在移动音乐行业中,网易云音乐30日留存率行业第一,达到35.6%。

图:2017年在线音乐APP活跃用户30日留存率

而虾米音乐仍然处于正向商业模式的摸索中,虾米音乐的“寻光计划”在最近调整中被分拆给大麦网管理,目前来看依然前途未卜。

而带着盈利寻求上市的腾讯音乐已经取得了阶段性的胜利。不得不承认,行业霸主它已经当的够久了。

但是庞大的身姿下,版权费用过高、用户付费率过低、以及主要营收来源的秀场直播用户粘性较低等问题,导致了外界对它盈利模式的担忧。

构建生态和产业链是竞争关键

经历过版权的烧钱大战,盈利一直是在线音乐平台的一道门槛。

激烈的版权争夺市场中,流媒体音乐平台需要花极大成本维护与唱片公司的版权合作。

据华尔街见闻的报道称,2017年5月环球在国内寻找新一轮版权合作伙伴,最初环球的授权费仅仅只有三四千万美元。但经过各方争夺之后,腾讯音乐以3.5亿美元现金,再加1亿美元股权的巨额报价胜出。

2018年2月,为了获得华研国际2000多首音乐的独家版权,网易云音乐支付了1.7亿元的费用。

但与此同时,极低的用户付费率,完全不足以支付版权成本。

根据腾讯音乐招股书中的数据,截至2018年第二季度,腾讯音乐在线音乐用户付费率只有为3.6%;腾讯音乐的订阅用户转化率为全球平均值的1/5左右,整体处于较低水平。

相比之下,国外音乐巨头Spotify在今年第一季度的付费用户转化率则高达43%。

不过即便Spotify的付费用户转化率极高,受制于唱片公司的流媒体“孤岛模式”之下,Spotify仍然尚未实现盈利。

而腾讯音乐尚未上市就已实现盈利。根据招股书显示,腾讯音乐2018上半年营业收入超过86亿人民币,调整后利润为21.12亿元,同比上涨189%。

一份流传于券商之间的融资文件显示,腾讯音乐2018年营业收入将有望达到180亿人民币,净利润达到37亿元,上市估值约300亿美元。

腾讯音乐的破局钥匙在于多元化营收。

目前腾讯音乐的主要收入来源为在线音乐服务和社交娱乐服务两大部分。其中,2016年在线音乐服务和社交娱乐服务的收入各占一半,均为22亿元左右。2017年至今年上半年,二者的营收占比一直保持在三七分,社交娱乐服务占大头。

除了会员订阅、单曲和专辑下载之外,腾讯音乐还增加了数字专辑、直播打赏、赞赏等多元化的付费模式。

但对于腾讯音乐来说,版费高昂仍然是一块需要搬开的巨石。这同样也是压在数字音乐市场的一块重担。

东方证券在针对Spotify的研报中指出,在线音乐平台若想改变这一被动局面,拓展海外付费和向产业链上游延伸,培育独立音乐人,降低版权成本,并通过承担版权维护和确认职能,形成新的收入来源,强化产业链地位。

2017年7月,腾讯音乐宣布全面升级对原创音乐的扶持,并在今年参与投资了原创网综《创造101》、《明日之子》第二季。

而网易云在培育独立音乐人上是佼佼者,据《第一财经》报道,截至今年9月,网易云音乐平台入驻独立音乐人总数超过7万。为进一步助力更广大的独立音乐人,网易云音乐自10月起将每周二设为“网易音乐人推广日”。

即便如此,网易云音乐仍然没有实现盈利。试图从短视频、知识付费等方向寻找突破口,但目前基本没跳出“线上听音乐”的维度。

对于虾米来说,“寻光计划”是它聚焦独立音乐人市场的尝试。

2018年的中国数字音乐市场,已经从QQ音乐、网易云音乐、虾米音乐这些平台的竞争,变成了多家集团的综合音乐服务争锋。

而目前的市场战争仍集中在数字音乐平台的竞争上,在溯源上游的内容生产、演艺经纪,延展至下游的粉丝服务、现场演出等领域的竞争并不充分。

通过和集团内其他子版块进行有效联动,所产生的鲶鱼效应将具备极大的溢价与想象空间。

虾米一直都走的是联动路线,2017上半年尝试在线下票务上掘金,今年8月阿里基于音乐成为流量入口的思维,将虾米音乐打造为“88VIP”的产品之一。

虾米除了提供音乐播放服务,也在为阿里贡献内容上的优势,打通文娱和消费之间的连接。此外还能以超过500万的出货量的天猫精灵作为载体占据智能音响新场景的话语权。

以数字音乐平台作为流量入口,向上下游延展构建产业的闭环逐渐成为一种趋势。

网易此轮融资也是主要用于原创音乐人扶持和音乐上下游解决方案建立等方面,携手合作伙伴共建音乐生态链和价值链。

可以预见的是,在线音乐的行业竞争,未来会越来越多集中于生态建立和产业链整体联动。

腾讯、网易、阿里三家,谁先完成这一护城河的布局,未来谁的帝国就会更稳固。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

优考试

- 5.0

(1)咨询产品免费试用宏远考试系统

- 0.0

(0)咨询产品免费试用宏远培训系统

- 0.0

(0)咨询产品免费试用企学星学习平台

- 0.0

(0)咨询产品免费试用正航仓库管理系统

- 0.0

(0)咨询产品免费试用正航ERP财务管理系统

- 0.0

(0)咨询产品免费试用