千亿级复合调味料市场,谁能一统舌尖上的江湖?

编者按:本文来自微信公众号“红餐网”(ID:hongcan18),作者:李唐,36氪经授权发布。

近几年,复合调味料市场发展迅猛。资本青睐,龙头企业布局,味觉江湖正风起云涌。

基于火锅餐饮行业快速发展的辐射效应,火锅底料赛道成了近几年最具发展潜力的市场之一。

数据显示,2019年我国火锅调味料市场规模为271亿元,同比增长14.3%,过去 5 年 CAGR 为 15.5%。即便2020年餐饮业受疫情影响严重,火锅调味料市场依然增势明显,预计 2025 年市场规模达 584 亿元。

△图片来源:摄图网

藏在火锅底料里的生意经就有500亿的规模。实际上,调味料“江湖”并不仅是火锅底料这么简单。

千亿级的复合调味料市场,酸甜咸苦辣,五味杂陈,一味就是一个江湖!

味觉江湖7270亿元,复合调味料占20%

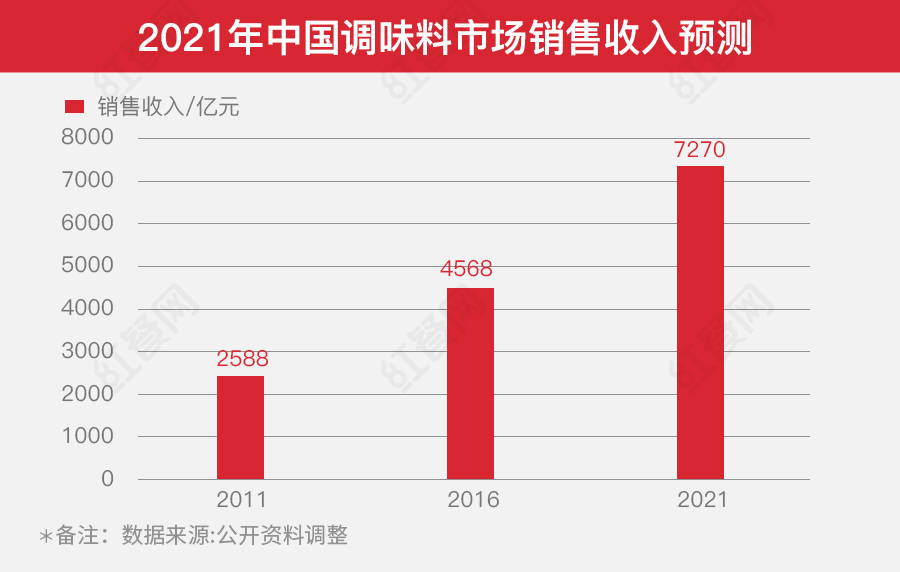

相关数据显示,2011年至2016年,我国调味料市场强劲增长,销售收入由2011年的2588亿元增长至2016年的4568亿元,年复合增长率为12%。

2016年至2021年将按9.7%年复合增速增长,销售收入将于2021年达到7270亿元,其中复合调味料达1500亿元,大约占比20%。

近几年,由于家庭厨房的需求扩大,以及一些餐企越来越追求出品的稳定以及快捷,复合调味料的年复合增速更是明显。

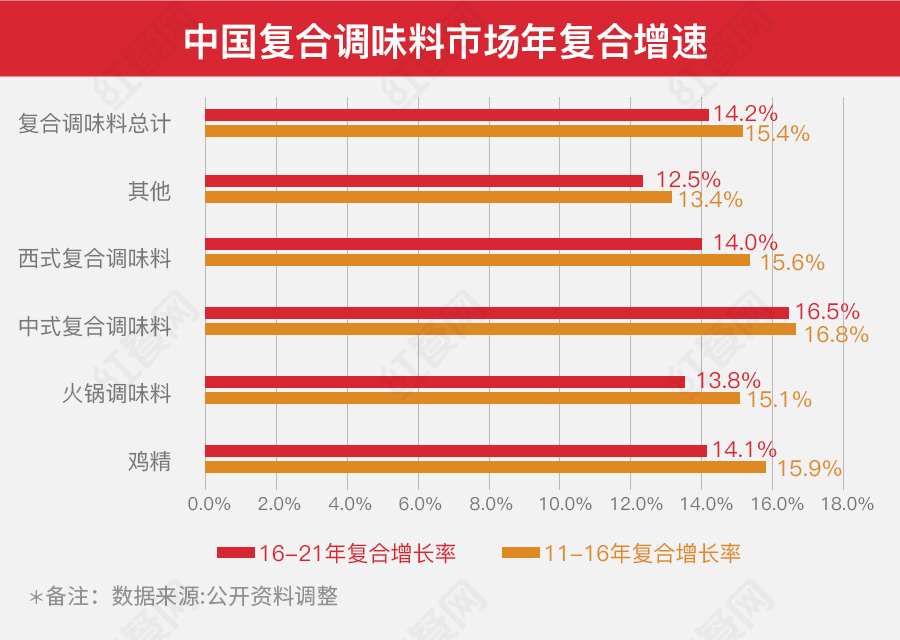

相关数据显示,预计至2021年,鸡精、火锅调味料、中式复合调味料、西式复合调味料的市场规模将分别增长至236亿元、318亿元、302亿元、332亿元,2016年-2021年复合增长率分别为14.1%、13.8%、16.5%、14%。

千亿级的复合调味料市场,越来越多的人入局这片新蓝海,围绕“吃货们的舌尖而衍生出来的“味觉江湖”郑重登场。

调味市场新蓝海,资本看好入局

舌尖百味,与人们的日常生活密不可分。与之相关的调味品也一直是资本市场重点关注的领域,除了以海天、恒顺、千禾、颐海、日辰为代表的十多家早已上市的企业外,近年来一些非上市企业也得到了资本的青睐。

企查查数据显示,截至2020年底,我国在业/存续的调味品相关企业(包含个体户)共43.7万家,其中2020年新注册9万余家。

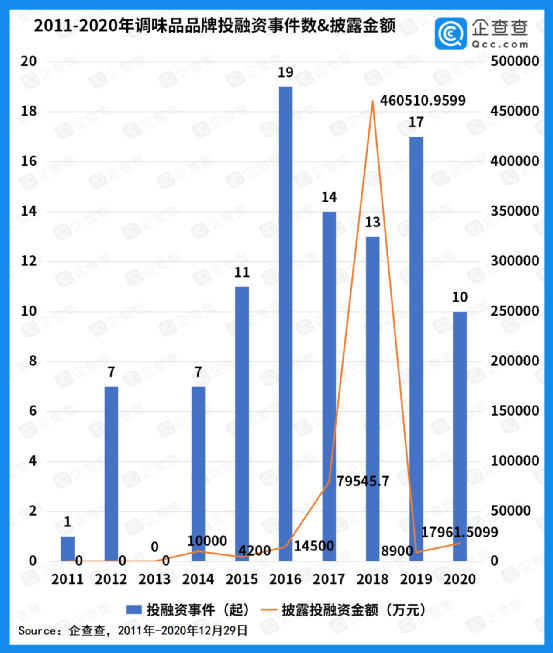

投融资方面,近十年调味品品牌披露的投融资事件有近百起,披露的投融资金额超60亿元。

企查查数据显示,从2015年起,调味品品牌投融资活动就开始频繁。2015年投融资事件11起,2016年升至19起,随后几年数据均在10起以上,2020年(截至12月29日)共产生10起。

△2011-2020年调味料领域投融资事件数&披露金额,数据来源:企查查

复合调味料领域,更是近年投融界重点关注布局的黄金赛道,获得了众多资本青睐,为什么?在红餐网看来,这里有几个原因:

首先,复合调味料的市场需求增速明显。

相关资料数字显示,预测到2021年,复合调味料将达到1500亿的市场规模,仅火锅底料市场就达500亿。

如果把中式复合调味料、西式复合调味料、鸡精等品类算上,这里的市场规模又是个几何级的增量。

其次,国内的餐饮品牌连锁进程正在加速。

近几年,国内餐饮企业的发展可以说是突飞猛进。数据显示,截至2020年底,海底捞相关门店已有近千家;正新鸡排的门店近2万家;绝味鸭脖1万2千多家;张亮麻辣烫近6千家。

众所周知,餐饮企业要做大做强,连锁化经营是必经之路。这几年餐饮企业连锁化不断加强,在餐饮连锁统一标准的要求之下,复合调味料对餐桌味道的把控,对实现餐饮连锁的标准化,起着关键的作用。

△中国餐饮连锁化发展加速

第三,复合调味品龙头企业强势布局。

基于市场需求的驱动,更多的调味料龙头企业有意调整产业布局,这势必会引起资本的更多注意。

以聚焦于卤制品、调味品、轻餐饮等领域的网聚资本为例,据了解,网聚资本自2018年开始,重点布局调味料赛道。近几年,网聚资本深入参与了10起左右相关领域的投融资,幺麻子、仟味高汤、森态牛油、香汇彩云、味远红芳、美鑫食品、华诚生物等都是网聚资本的生态合作伙伴。

网聚资本合伙人吴惠玲告诉红餐网,“调味料赛道是网聚资本重点布局的主赛道,尤其是定制复合调味料领域,更是众多资本无限看好的投资赛道,这是一个千亿级别的市场”。

复合调味品,能解决餐饮连锁很多问题

餐厅连锁化是餐饮企业做大做强的必然趋势。实际上,餐饮连锁化就是每一个餐饮连锁个体的可复制过程。

这个可复制的过程,是基于可复制的标准来达成的。比如说:选址标准、门头标准、装修设计标准、供应链的标准以及最重要的菜品口味标准等。

复合调味料,就是餐饮连锁企业对菜品口味标准把控的关键环节。总结起来,复合调味料实际上解决了餐饮连锁的2个主要问题。

1)让餐饮连锁的口味标准化

出品有标准可依,是餐饮连锁化的关键环节。以往餐饮店制作菜肴的成本极高,而调味品质量和口味的复合升级可以让菜品制作成本大大降低,同时让美食口味形成标准。

此前,红餐网(ID:hongcan18)在梳理国内的连锁餐饮品牌时,就发现了一个“规律”:与“汤”相关的餐饮品类,标准连锁化的进程也更快,比如麻辣烫、火锅、冒菜等。

背后一个很大的原因就在于,这些品类的出品标准化主要受汤底影响,而汤底又可以依靠复合调味料,轻易地完成标准化,并且突破时间和空间的限制。

△冒菜,图片来源:摄图网

2)降低餐厅的后厨用人成本

传统的餐企,其菜品的口味出品标准,一直以来都由大厨掌控。

但事实是,很多餐企难招到掌握“味蕾魔法”的厨师。所以去厨师化,厨师去核心化,也就自然成为了餐饮企业的议题。

2021年,受疫情影响以及人工红利消失,餐饮行业不得不面对长期缺人的困境,而厨师正是人手稀缺的岗位之一。

△图片来源:摄图网

蒸浏记连锁餐厅的创始人曾公开表示:“他们当初想增开20家店,但是要一下子找20个厨师,并管理好他们,这个很困难,开连锁餐厅,找门店相对容易,花钱就好了,但是很难短时间内找到合适的厨师”。

复合调味料,可以让餐企以快速时尚的方式做餐饮,使用标准化的半成品,标准化的调味品去制作简单的菜式,某种程度上可以降低餐企对厨师的依赖,使“味蕾魔法”的入门门槛变低,进而降低后厨人工成本。

复合调味料,自身的问题也很多

餐饮行业景气带动调味品用料需求增加,同时餐饮业连锁化趋势也推动上游调料产业复合化和标准化,最终,复合调味料在 B 端的市场受益明显,相关的市场需求被几何放大。

但与此同时,调味料企业需要解决的问题还有很多。产品创新、智能化生产、供应链整合、销售渠道开发整合等,都是上游复合调味料企业需要攻克的问题点。

首先是复合调味料产品创新、研发。

复合调味品产品迭代速度快,生命周期相对较短,需要持续延伸出不同的口味,对上游厂家的研发能力要求也会更高。

单一调味品,其在产品延伸或创新多体现为在原有品类上,而复合调味品则需开发完全不一样的口味,难度更大。

“中国高钙骨调味料第一股”独凤轩,是张亮麻辣烫、德庄火锅、鱼你在一起等众多连锁餐企的汤底供应商。依托强大的创新和研发实力,独凤轩可以满足不同餐饮品牌、不同品类对汤底的需求,为餐企提供一站式的私人定制服务。

△图片来源:独凤轩官方

其次是渠道整合和扩张问题。

随着餐饮的快速发展,轻餐饮、慢生活成为餐饮新亮点,为这些新型餐饮方式定制的调味品,也获得了较大的发展空间。

尤其是年轻消费主力的主导餐饮便利化需求,表现在C端是家庭烹饪中追求快速成菜和解决烹饪难题,表现在B端则是外出就餐比例增加。但是,整体来看,复合调味料企业B端渠道依然传统,C端品牌影响力依然薄弱。

尤其是B端渠道,复合调味料企业依然还是以传统的第三方销售渠道和餐饮企业为主。传统的第三方销售渠道目前零散,各厂家争先大渠道客户,这对于企业而言,有较大的掣肘。

△海底捞和颐海国际相互成长,图片来源官网

而在餐饮企业渠道,目前大多数的餐饮连锁在复合调味料要求定制化,尤其是大的餐饮连锁,都有自己完整的供应链系统。

未来,随着市场的成熟,类似海底捞和颐海国际相辅相成,相互成长相关的案例,将会成为平常。

最后是供应链的资源整合问题。

供应链整合是未来餐饮业发展的趋势。通过供应链实现生产的工业化、智能化是餐饮企业未来竞争的核心。

而复合调味品板块的供应链问题,因为细分品类众多,导致企业分散,市场集中度不高。除此以外,复合调味品的上游原材料种类数也明显更多,所以供应链有着规模小,难控制等问题。

为了解决问题,很多龙头调味料企业开始布局从田间地头到最后成品的供应链资源整合。这点,专注于“辣味江湖赛道”的四川翠宏就是一个很好的案例。

△四川翠宏辣椒原材料贵州基地,图片来源:四川翠宏官网

作为业内知名的辣味调味料企业,四川翠宏专注于辣椒的生产、研发、销售,从田间地头就开始布局,在新疆、贵州和河南都设有辣椒原材料供应基地,从种子播种起就严格保障辣椒的品质。

从田间地头到餐桌的过程,龙头调味品企业正通过对资金流、物流的控制,实现产品从源头到消费者的交互的链式结构,未来谁能整合供应链,谁就能领先身位。

小结

总的来说,千亿级调味料市场,复合化和定制化是行业发展趋势,各领域龙头均在积极布局。

龙头企业受益于行业集中度不断提升的趋势,叠加其自身系统性竞争优势,份额有望进一步提升。中小企业针对细分产品,发挥出自己的优势,其中的市场潜能也不可忽视。

复合调味料的市场机会和潜力巨大,现阶段谈一统“味蕾江湖”仍为时过早。但不可否认的是,谁能提前布局,把能解决的问题和还在面对的难题给攻克,并率先由上而下完成平台资源整合,谁就能领先身段。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

每刻报销

- 4.0

(541)咨询产品免费试用流量兔

- 0.0

(0)咨询产品免费试用Testin云测

- 0.0

(0)咨询产品免费试用Worktile

- 4.4

(81)咨询产品免费试用法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用