中国研发外包市场2020年将接近千亿,龙头企业或成为医药“第一股”

编者按:本文选自“动脉网”(ID:vcbeat),作者高康平,36氪经授权发布。

本土CRO企业药明康德在上月初披露IPO申报稿并获证监会受理,申报稿显示,药明康德拟募资57.41亿元。而如果该计划成功,药明康德也将创下6年来生物医药行业最大规模的募资记录。

药明康德的定位为小分子化学药CRO平台,为制药企业和研发机构在药物研发过程中提供专业服务。受一致性评价加速、中国正式加入ICH、药品上市许可持有人制度推行影响,CRO公司普遍受益,药明康德拟在主板上市也证明资本市场开始对CRO投入了足够的关注。

在药明康德上市计划之前,今年6月,量子高科宣布以23.80亿元收购CRO企业睿智化学;更早些时候,百花村收购华威医药,转型医药研发,亚太药业收购上海新高峰等,表明CRO企业正在受到产业及资本的热捧。

动脉网对CRO行业的发展历程进行了简明梳理,并对国内外优质CRO企业进行了介绍,拟对CRO行业作初步扫描。

多因素推动CRO行业发展

CRO(Contract Research Organizations)合同研发组织,一般指的是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。

CRO得以出现有几个因素,其一是社会的高度分工,在医药生物行业,研发和生产分离,带动研发外包服务;其二是药物研发本身是一个耗时长、耗资多、风险高的行业,很多小型药企没有独立的研发机构或研发能力较为薄弱,需要将研发业务外包,对大公司而言,研发外包也能分散研发的风险,便于多维开展研发业务。

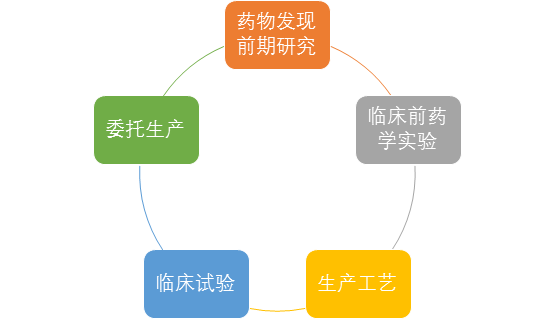

从业务范围来看,CRO服务包括临床前研究、临床研究、技术成果转化、咨询等,贯穿新药发现、临床研究、药物注册全流程。随着CRO服务市场趋于成熟,还衍生出合同生产、厂研合作等多种业务形态,CRO逐渐成为医药生物行业非常重要的一个分支。

CRO业务范围

全球十大CRO企业占市场“半壁江山”

CRO起源于美国,上世纪70、80年代,美国开始进行医疗支付方式的改革,从按服务收费转变为按项目付费及管理式医疗,对制药公司造成冲击。美国药企更加注重新药在研发上的投入,以应对药物消费趋严的市场现状,研发外包应运而生。

80年代中期到90年代,Parexel、PPD、Icon、Covance等公司相继建立并上市,美国CRO市场进入快速发展期;2000年之后,这些在美领先的CRO公司开始全球化拓展及行业间的并购整合,并逐渐丰富业务范围,覆盖了从新药发现到药物上市后咨询的全流程服务。

作为新药研发领域中社会化专业化分工的必然产物,CRO企业以其成本优势、效率优势等特点实现了快速壮大,已逐渐成为医药研发产业链中不可或缺的环节。

另外,CRO并非单一的研发外包服务,常常还延伸至合同生产、合同生产研发(CMO/CDMO),可服务于新药研发中的研发环节、合同生产环节,以上服务统称为医药服务,大部分大型医药服务企业业务均囊括了以上所举的业务类型。

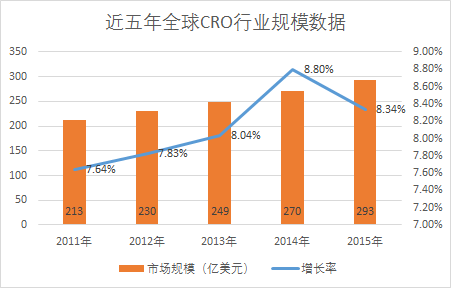

据南方所的数据,全球医药服务行业的销售额在过去几年间高速增长,从2010年的288.31亿美元上涨至2016年的455.87亿美元,年均复合增长率为7.93%。而CRO行业作为其中最大的一个分支,市场规模从2011年的213亿美元上升至2015年的293亿美元,年均复合增速为8.25%。

数据来源:CFDA南方医药经济研究所

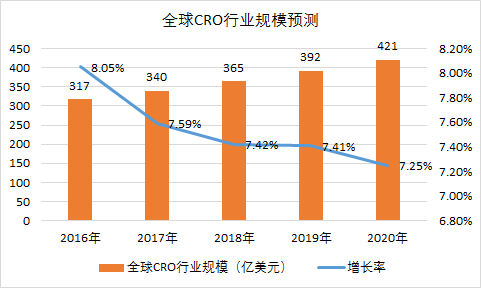

南方所预测,2016年全球CRO行业销售额将达317亿美元,到2020年全球销售额将达到421亿美元,年均复合增速为7.42%,略低于此前5年的水平。

数据来源:CFDA南方医药经济研究所

全球知名CRO企业介绍

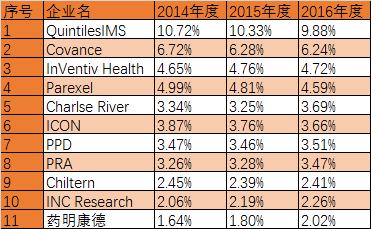

全球CRO市场高度集中,据并购服务公司IMAP Global的数据,前十大CRO公司的市场份额在45%以上,并且还在不断进行行业间的并购整合,以进一步提高市场统治力。占市场主导地位的大部分为美国上市公司,包括Quintiles、Covance、Parexel、Icon等。

1994年,昆泰在纳斯达克上市,上市后借资本市场助力进行并购整合,得以快速发展。2000年,昆泰成立PharmaBio部门,为药企提供资金、技术、销售团队等服务,以期拿到药品上市后的药品销售提成,与药企风险共担、利益共享。

在这一时期,昆泰与礼来的合作最为经典,当时礼来有一款抗抑郁药物已提交FDA,昆泰就该药品与礼来签订合作协议,向礼来先期投入0.7亿美金,并提供了数百人的销售团队帮助该药品在美国市场进行销售。该药品上市之后销售成绩非常理想,昆泰也获得了丰厚的回报。不过种模式并不具有大规模复制的可能,收入也极不稳定,昆泰的投资者对此模式不买账,股价一度受到影响,2003年,昆泰退市。

2013年,昆泰剥离PharmaBio业务,留下传统临床试验服务及药品上市后的商业服务,重启上市计划,募资9.47亿美元,上市后股价持续走高。

2016年5月,昆泰与全球领先的医药健康产业战略咨询服务商IMS Health宣布合并,公司更名为Quintiles IMS Holdings,inc。进一步巩固和提升行业地位,为制药企业提供全面综合的商业服务方案。

南方研究所的数据显示,Quintiles在全世界CRO行业的市场占有率在10%左右,2014年度为10.72%、2015年度为10.33%、2016年度为9.88%。昆泰现有超过50000名员工,子公司及办事处遍及全球100多个国家和地区。截至8月1日收盘,昆泰总市值达198.66亿美元。

2007年,Covance在上海开设中心实验室,开始进入中国市场。

2008年,Covance收购Caprion Proteomics少数股权以进一步强化向客户提供的生物标记物服务。Caprion Proteomics是制药行业领先的蛋白质组学服务提供商。 同年,Covance收购Lilly位于印第安纳州格林菲尔德的园区,并执行与Lily签订的10年服务协议。

之后几年,Covance收购不断,收购标的包括默克在西雅图的基因表达实验室,根据协议规定,默克同时将签订1.45亿美元的合约以购买Covance提供的基因分析服务;同年,Covance收购瑞士巴塞尔的临床研究公司Swiss Pharma Contract;次年,Covance与赛诺菲签订为期10年的战略研发联盟协议,并收购其在法国和英国的研究中心。

2015年,美国IVD实验室寡头LabCorp收购Covance Inc,组建成世界领先的医疗诊断公司,为药物和诊断研发与商业化提供综合临床实验室服务与点对点解决方案。

同样据南方所的数据,Covance为当前排名第二的CRO服务公司,公司2016年市场份额为6.24%。

InVentiv Health是世界第三大CRO服务公司,南方所数据显示,公司2016年市场份额为4.72%。今年5月,排名第十的CRO公司INC Research(2016年市场份额为2.26%)宣布与InVentiv Health合并,以此计算,InVentiv Health与其组成的集团公司市场份额将接近或超过Covance,挑战CRO行业第二的位置。

INC Research于2010年8月13日注册成立于美国特拉华州,该公司是一家领先的全球性合同研究组织,专注于生物制药和医疗设备行业第一阶段到第四阶段的临床开发服务。其在中枢神经系统,肿瘤等疑难杂症方面提供临床开发服务为业内所青睐。

两家公司在合并公告中称,全球排名第三的CRO服务商和领先的CCO服务商的合并,合并之后将产生良好的业务协同性,合并后的公司将拥有22000名员工,业务遍及60多个国家,为110多个国家的客户提供服务。

全球CRO领先企业及市场占有情况

数据来源:CFDA南方医药经济研究所

InVentiv Health和INC Research合并之后,全球CRO市场将进一步集中,前十大服务商将占据50%左右的市场份额。

未来,CRO行业将呈现三大趋势。其一是新药研发逐渐受到重视,药企研发支出增加,CRO行业持续增长具有良好的基础;其二是研发成本和周期压力增大,药企聘用外部CRO公司以转移固定成本的意愿增强;其三是CRO行业未来将呈现一体化发展趋势,即CRO服务将覆盖从药物发现阶段、临床前研究、新药注册、上市后服务等多个环节,贯穿药品全生命周期。

国内CRO行业进入并购整合期

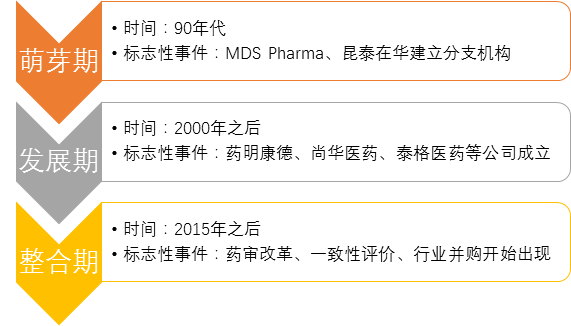

同制药工业类似,中国的CRO行业发展较晚,且同样由外资企业引入。1996年,MDS Pharma Service在中国投资兴建了第一家真正意义上的CRO企业,主要从事临床研究服务,标志着中国CRO行业开始萌芽。2000年,药明康德成立,之后尚华医药、博济医药、泰格医药等公司成立,国内CRO行业进入发展期。

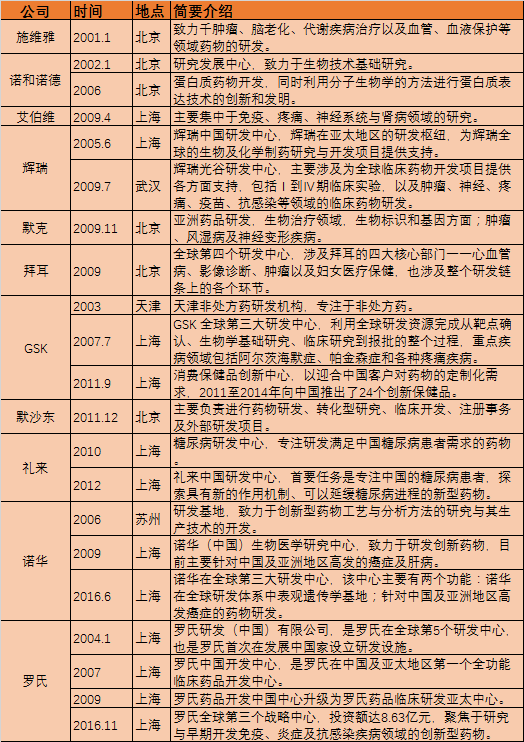

首先是跨国药企的在华投入加大,据前瞻研究院统计,2000以来,跨国药企在华投入资金逾百亿,新建了数十个研发中心。

数据来源:前瞻研究院

前瞻产业研究院预计,随着我国审批时间缩短,医药市场需求旺盛,中国将持续吸引外国药企进入中国市场。在跨国公司研发领域在国内扩张的同时,国内领先的CRO企业将首先获得与跨国制药公司合作的机会,逐步成为跨国制药公司在华的优先供应商和重要战略合作伙伴,并将获得强大的资金支持和全球研发资源,优先享受行业红利。

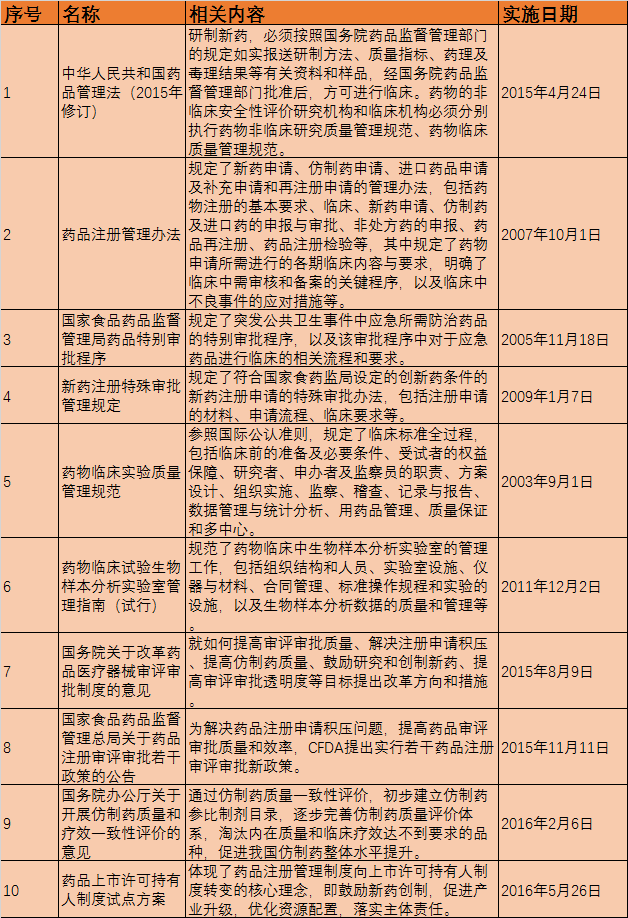

其次是国内药审改革、一致性评价等政策性因素,这里我们可以看一份政策清单,了解国内医药服务行业适用的相关法律。

从以上政策可以看出的是,国内药品市场由“仿制药”为主向“创新药”为主转变,政策导向鼓励创新。而此前我国药品研发企业以仿制为主,对于药品药理、毒理阶段的业务需求较小,临床前CRO市场相对较小;国家顶层设计要求新药创新、逐步与国际同轨之后,促进了制药企业在创新药研发方面的投入,直接带动CRO行业的增长。

另外,我国医药行业正处于快速发展的黄金时期,市场增量空间也给医药研发服务的发展提供了非常充分的市场支持。从药品销售市场来看,自2012年开始,药品终端市场保持了13.09%的年均复合增速,2016年药品市场规模已接近15000亿,我国已成为全球第二大药品市场,国内药企直接受益。

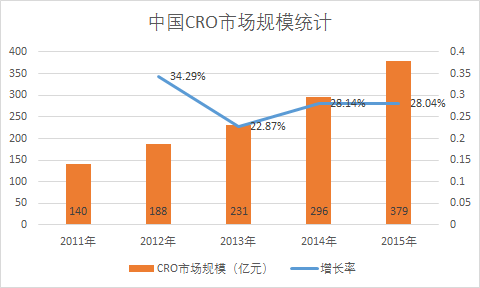

同样据南方所数据,2011年至2015年,我国CRO行业销售额由140亿元上升至379亿元,年复合增长率为22.04%,高于同期全球CRO市场增速。

数据来源:南方所,此处统计的销售额为本土企业在国内销售额,未包括其在国外销售额

南方所预计,2016年中国CRO市场销售额将达到462亿元,未来五年市场年均复合增长率将达20.79%,2020年规模可至975亿元。

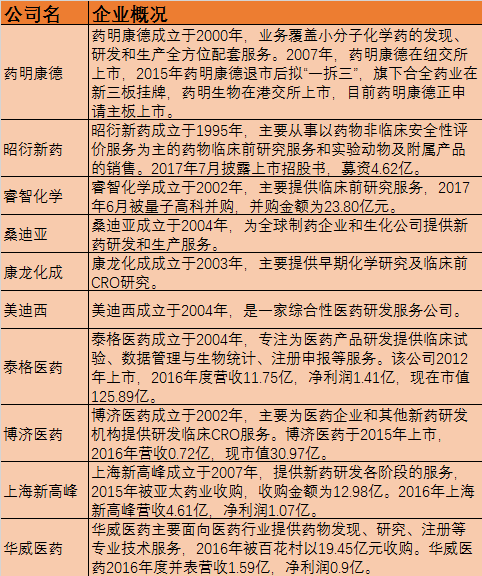

国内CRO企业扫描

日前,药明康德在主板申请上市,拟募资57.4亿元,有望成为今年“最贵”的医药类新股,其上市之后,市值亦有望挑战国内医药股“龙头”地位。药明康德的底气在于,其作为国内CRO行业的奠基者之一,充分享受了行业增长的红利。药明康德之外,泰格医药、博济医药、睿智化学、上海新高峰、昭衍新药等,亦在细分市场保持了一定的竞争优势,并获得了资本资本市场的青睐。

国内CRO企业扫描

参考资料:

无锡药明康德新药开发股份有限公司首次公开发行股票招股说明书(申报稿2017年7月4日报送)

国内外CRO 行业发展现状及前景预测分析_中国产业信息网

跨国药企在华设研发中心 中国成跨国CRO重要战略地_经济学人 - 前瞻网

行业整合+技术升级:引领CRO行业发展

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

销总管进销存

- 0.0

(0)咨询产品免费试用一起写

- 4.1

(8)咨询产品免费试用ChartCube 图表魔方

- 3.7

(8)咨询产品免费试用文图

- 3.7

(7)咨询产品免费试用ARKIE

- 4.3

(3)咨询产品免费试用360亿方云-在线文档

- 3.9

(7)咨询产品免费试用