“看不懂”的潮玩生意,只靠泡泡玛特远远不够

编者按:本文来自微信公众号“赢商云智库”(ID:sydcxy2014),作者:熊舒苗,编辑:付庆荣,36氪经授权发布。

“一个新兴的企业上市就突破1000亿港元市值,且和绝大多数人的生活没有交集,这是很罕见的,这就导致外界看待我们的心态非常复杂。”

“罕见”与“复杂”间,泡泡玛特的千亿市值,好似个放大镜,让曾经小小、疏离的潮玩世界,变得具象、生动。一如曾经被妖魔化的电竞,成为当下娱乐生活的必要调味剂。

潮流玩具(以下简称“潮玩”),又称设计师玩具,是以一定创作理念结合雕塑载体形成的具有收藏价值的成人类玩具,是潮流文化的载体之一。

2015年,国内潮玩市场规模仅有63亿元;2019年达到207亿元,翻了3倍。据机构预测,未来国内潮玩市场仍将以近30%的年增速继续腾飞,到2024年市场规模将增至763亿元。

从小众到主流,潮玩崛起,背后的力量军是新一代年轻消费群体。他们在长辈“看不懂”商品、流行中,以己之力,挖宝式的“造”出了一个个新消费之浪。

只是这些浪,是一拍即散,还是聚合而生。年轻人们,只管开头,不顾结果。而结果之变,却决定着入局商家的生死。

01 潮玩之“热”:精神消费崛起的缩影

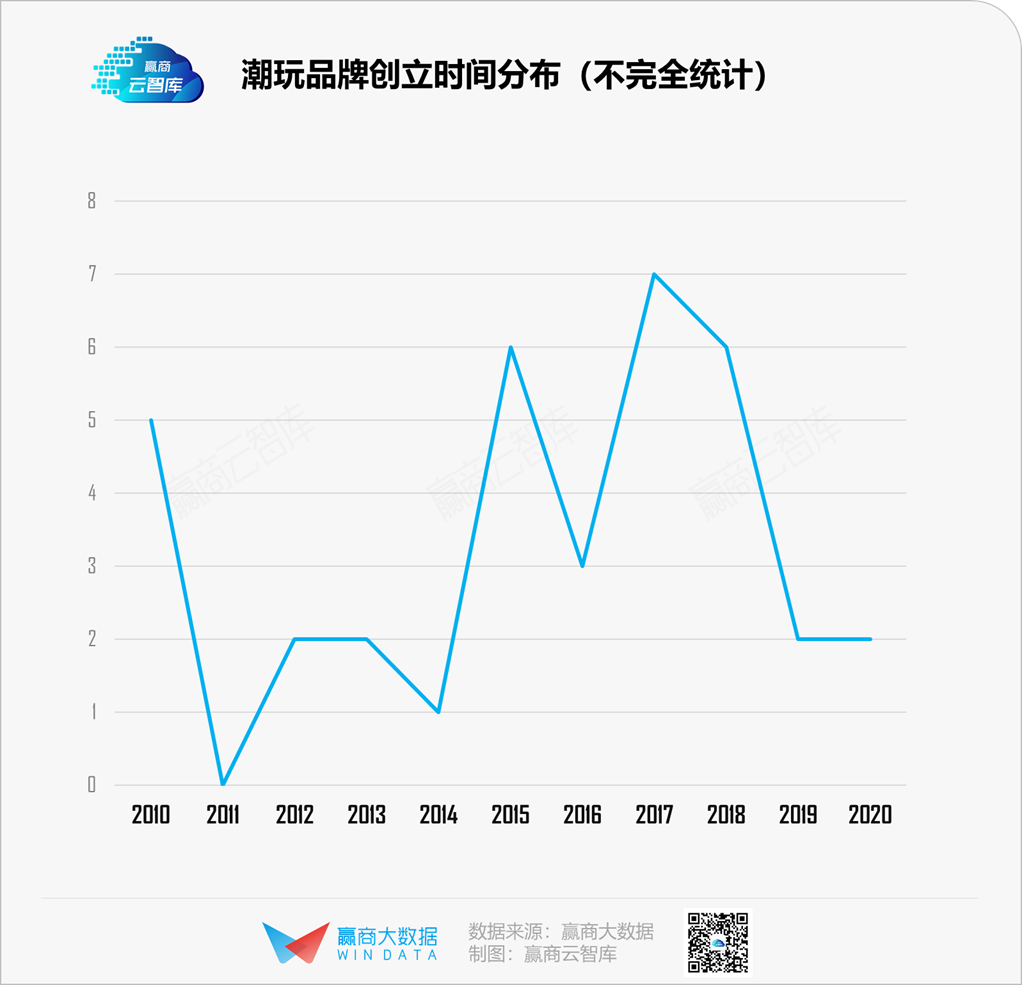

约10年前,本土潮玩力量萌芽,效仿日本、欧美做法,以售卖IP衍生品为主。“开荒牛”泡泡玛特,创立于2010年,同期创立的还有艾漫、52TOYS、Hobbymax等品牌。

2016年,泡泡玛特获得Molly设计师独家授权,推出首款潮玩产品Molly星座系列盲盒。情绪价值刺激下,盲盒玩法逐渐走红,潮玩行业扩容。

随后,酷乐潮玩、19八3、九木杂物社、可米生活等生活杂货品牌纷纷布局IP潮玩,以盲盒为主要形式。国际潮流玩具展相继落地北京、上海、深圳,潮玩文化受众渐增。

2019-2020年是潮玩行业“高光时刻”,泡泡玛特连续两年登顶天猫“双十一”玩具大类第一名,单日销售额达8212万元(2019年)、超1.42亿元(2020年)。

盲盒吸金力十足,泡泡玛特净利润数百倍增长,港交所IP市值破千亿。与此同时,在线下玩转集合店生意的KK集团,开出了国内首个全球潮玩集合店品牌X11,迅速成为新晋网红。

◎ X11门店图片来源:X11微信公众号

潮玩兴盛,背后是市场需求的急剧膨胀。

经济学上有个典型现象,当“人均GDP突破1万美元”时,消费者对精神满足的追求将驱动文化产业高速发展。一如,美国的迪士尼、漫威、乐高,日本的“二次元”,韩国的电影,等等。

2019-2020年,中国连续两年人均GDP突破1万美元,精神需求成为新刚需。潮玩盲盒的火爆,与18-24岁Z世代所喜爱的泛二次元文化有较高重合度,且能提供情绪价值,契合快节奏工作生活下30-35岁青年群体情感消费趋向。

如今,潮玩已经不是一种小众圈子的专属物,其市场的渗透率越来越高。善于“掘金”的投资人们,开始追捧成长空间大、被低估的潮玩品牌们。

而泡泡玛特的的“复杂”封神,则撩拨着越来越多的潮玩玩家入局。当然,其中不乏一些追着风口起飞的投机者。

02 潮玩“江湖”:玩家众多,大咖难求

潮玩产业链可分为上、中、下游。

上游为IP供应环节,包括IP内容的设计、授权;中游则包括线下IP衍生品(盲盒玩偶、扭蛋等)的生产和组织;下游是IP衍生品销售、二手交易及衍生业务。

以市占率为标尺,泡泡玛特是国内潮玩市场当之无愧大哥大。据弗若斯特沙利文报告,2019年泡泡玛特于中国潮流玩具零售市场排名第一,市场份额为8.5%。

立于武林之巅,泡泡玛特的另一秘籍是潮玩全产业链布局——集潮流商品销售、艺术家经纪、衍生品开发与授权、互动娱乐和潮流展会主办于一体。

其中,IP运营是泡泡玛特的生命线,基于IP开发出盲盒、手办、BJD 及衍生品等各种潮玩产品。

泡泡玛特注重基于IP自主开发产品。自有IP、独家IP和非独家IP共同自主开发产品的销售额占比不断提高,由2017年的29%上升了2019年的82.1%。其中,2019年自有IP贡献了37.2%的营收。

“Molly”是最大的明星产品,是泡泡玛特扭亏为盈的关键先生。招股书显示,2017年、2018年及2019年基于Molly形象开发的产品销售额分别为,4101.9万元、2.13亿元、4.56亿元,占总收益的25.9%、41.6%及27.1%。

◎ MOLLY的一天系列图片来源:泡泡玛特旗舰店

渠道上,泡泡玛特线上线下全渠道覆盖。线下零售店2019年贡献了43.9%营收,约200家门店开进标杆购物中心,主要分布在华东、华北区域,偏好进驻购物中心首层。

线上渠道2019年贡献32%营收,天猫旗舰店粉丝数量已达361.6万,远超同类品牌;另有机器人商店,截至2019年已铺设825台。

泡泡玛特之外,国内潮玩圈“强手”,还有52TOYS、十二栋文化、IP小站(IP Station)。

▶ 52TOYS:入局20年,以原创IP、7000+个合作端打天下

成立于2015年,52TOYS扎在潮玩衍生品生产线上近20年,产品规划、设计、生产和销售功力齐全。强大的供应链系统和渠道能力支撑其收入稳定增长。

不同客群,不同产品系列,持续孵化原创IP,打造原创大赛。52TOYS旗下有超人气原创IP“KIMMY&MIKI”,系列主题展“海洋绮梦”去年夏季登陆广州正佳广场;且与品牌跨界合作,推联名礼盒产品。

◎ 52TOYS产品系列图片来源:品牌官网

在线上,52TOYS拥有社交型电商平台“玩蛋趣”,聚集达人、玩家。线下渠道则覆盖潮流精品店、复合型书店、电影院线、便利店、无人零售、旅游景点等,合作终端超7000个,并于去年底,在北京三里屯太古里、重庆新光天地开出独立店。

◎ 52TOYS线下门店图片来源:品牌官方微博

▶ 十二栋文化:超300个互联网爆款IP,低成本高流量变现

创立于2016年的十二栋文化,是以卡通形象IP驱动的娱乐消费公司,拥有超300个互联网原创爆款IP,包括长草颜团子、Gon的旱獭、制冷少女等。

商业模式是“低成本获高流量”——通过开发表情包、条漫、短视频等轻内容,在线上平台进行传播、沉淀粉丝,继而通过IP授权及衍生品开发、线下娃娃机等形式变现。

在线下,十二栋文化有新零售娱乐空间“LLJ夹机占”,以IP为核心,搭载限量版、自主研发衍生品,已开设10多家门店。

入局盲盒生意,十二栋文化始于2019年。以自有IP手办形式上线,并通过娃娃机、线上抽盲盒小程序、直播等渠道进行销售。自2020年9月,盲盒业务每月营收涨幅约30%。

◎ 十二栋文化线下门店“LLJ夹机占”图片来源:LLJ夹机占官方微博

大咖之外,目前在国内有线下门店或其他零售终端的潮玩品牌,还有IP小站(IP Station)、艾漫等。

前者是IP及衍生品推广渠道平台,有包括Sonny Angel在内700多家IP授权,截至2020年12月,运营无人零售终端近1500台,并于去年底推出潮玩盲盒线下体验店及主题快闪店,进驻北京朝阳大悦城、上海兴业太古汇等项目。

◎ IP小站无人零售终端图片来源:品牌官网

艾漫,主要为IP方提供IP代理和衍生品开发、设计、销售等服务,主打热门动漫及影视IP资源,包括名侦探柯南、第五人格、魔道祖师等;旗下拥有IP主题新零售品牌“IPSTAR潮玩星球”,在全国多个城市开设了约20家长期门店及快闪店。

而顺风起势的新晋玩家则有X11,这个潮玩“集大成者”目前已在上海环球港、上海南翔印象城MEGA、广州悦汇城开设实体店。门店面积高达1000㎡,5000个SKU,以盲盒、手办及公仔为主。

以上,不难看出,以线下为切入视角,国内潮玩市场尚属初期竞争阶段,等待百花齐放尚需时日。毕竟瞅着这块肥肉,纷纷跳入的玩家还在剧增。

03 潮玩生意火下去,靠泡泡玛特不够

作为吸客力强劲的网红业态,潮玩能为购物中心抢占流量;而类似泡泡玛特这样“高毛利、高复购、高坪效”的品牌,还能带来高租金收益,以及高黏性的Z世代客群。

泡泡玛特招股书披露:零售店门店面积大多在100-150平方米,以平均每店面积125平方米计,2019年门店坪效高达6.7万/平方米/年,高于部分餐饮、零售类店铺。

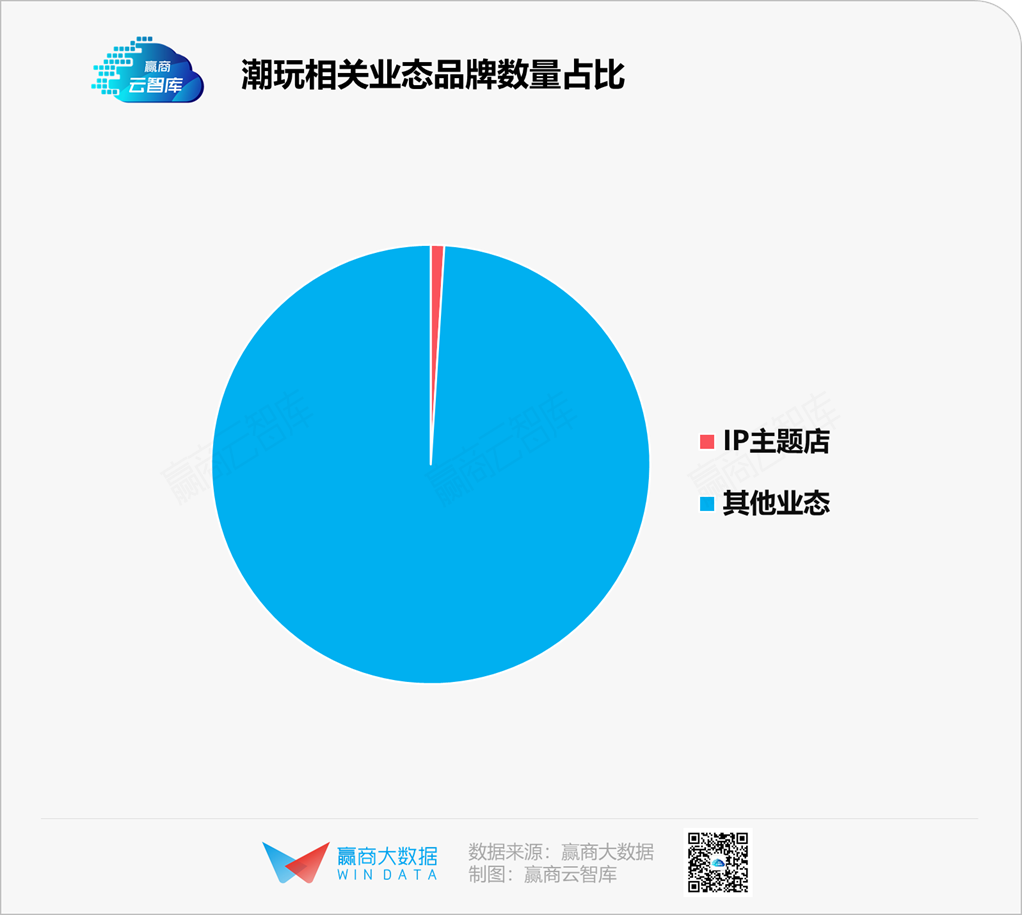

但据赢商大数据监测,目前潮玩相关业态在购物中心的占比不足1%。行业成熟度不足、集中度低。(统计范围:21个重点城市5万平方米以上购物中心)

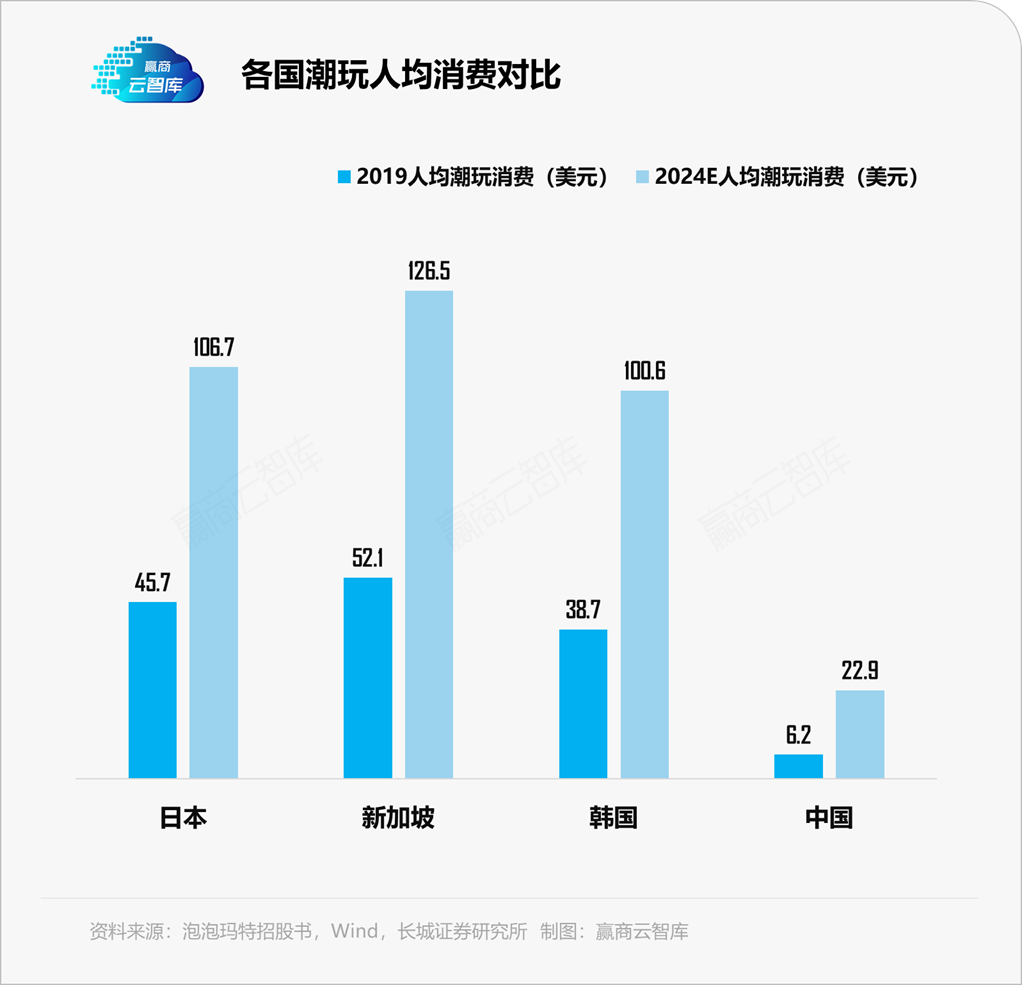

另一方面,2019年中国人均潮玩消费仅为6.2美元,同期日本、新加坡、韩国分别是中国的7、8和6倍。这一数据反映,中国消费者潮玩衍生品的消费习惯还有待继续养成。

此背景下,潮玩生意要在国内继续火下去,只靠一个刚登上“神坛”的泡泡玛特,显然不够。而纵观国外潮玩龙头品牌的发展,此生意命门在于:持续推出受欢迎的IP产品。

如美国的潮玩巨头Funko,核心能力在于与热门IP广泛合作,多为具备内容基础的授权IP,其中包括哈利波特、漫威、DC等知名影视游戏作品,通过多维度IP联名,更大维度的获取潜在用户,门店合计达到25000家以上。

日本市场占有率最高(57.5%)的万代,凭借“筋肉人橡皮擦”掀起了第一波扭蛋热潮,并手握机动战士高达、假面骑士、龙珠、海贼王等知名IP。以IP为中轴,进行游戏、玩具、音乐、娱乐场所的开发,游戏成为了其核心的业务来源。

目前,基于IP开发盲盒产品,是国内潮玩零售变现的主要形式,如2020年H1泡泡玛特盲盒产品销售产生的收入占比约84.2%。以盲盒形式爆红的IP,下一步可进入到其他实体产品或虚拟内容领域,以增强续命力。

而从长远来看,潮流玩具的品牌或IP对最终购买决策的影响终将逐渐超过盲盒形式的吸引。潮玩公司运营的关键或在于:拥有稳住基本盘的长青IP,持续推出不同系列产品刺激消费,同时积极投入开发新IP以应对潮流变迁,通过设计师、大IP与强渠道形成相互加强的正向循环,构筑护城河,提高市场份额,成为以IP为核心的可持续的新兴消费引领者。

如此看来,潮玩与中国年轻人、购物中心的故事,才刚刚开始。

资料参考:

《从Funko、Sanrio看美日潮玩行业发展-潮玩盲盒系列报告》,国泰证券研究所

《潮玩盲盒迅速崛起,玩家共享巨大行业红利看好——潮玩盲盒行业深度报告》,申万宏源研究

《潮流玩具行业专题分析报告(二):数据解读潮玩帝国》,国金证券股份有限公司

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

运立方

- 0.0

(0)咨询产品免费试用Treelab

- 3.7

(9)咨询产品免费试用Mai小麦

- 0.0

(0)咨询产品免费试用益企工程云

- 0.0

(0)咨询产品免费试用