或将重构健康保险行业的十大数字商业模式

编者按:本文来自动脉网,作者:杨雪,36氪经授权转载。

根据支付宝官方微博消息,在电影《我不是药神》票房掀起热潮时,支付宝里跟保险类小程序的搜索量这两天都爆增了400%。同时随着泰国普吉岛沉船事件的发生,旅游保险也成为关注焦点。

在不可逆的天灾人祸前,保险给生活多一份保障。然而,在这个提供稳定的行业内,也并不是风平浪静。

市场研究公司Research2guidance发布了一份报告显示在保险行业,数字技术正在重构保险业务。并且列举了健康保险公司的十大颠覆性数字商业模式。动脉网对此进行了编译整理报道。

在安永的一份保险行业转型报告中指出:在这个专注差异化价值的年代,以往保险公司提供的产品差异性不大,基本都可以互换。保险公司在流程复杂度和价格透明度上已经都落后于其他医疗机构。

此外,尽管保险公司将数据和分析作为价值驱动因素和增长来源,但它们对自己已经生成的数据的利用相对较少。

以往的保险巨头实现转身,庞大的数据可能成为优势,也有可能是累赘。以往的健康保险公司定价风险评估中,风险一直被认为是静态的。未来保险公司不仅需要在大量的数据中进行量化。还需要理解客户为什么做出这样的选择。

由于数据的碎片化,在医疗保健领域,没有人拥有病人的全貌。不同的实体——付款人、供应商、药房、设备制造商和其他实体—有各自的信息片段。虽然公司已经开始合并来解决许多难题(例如,Symphony Health Solutions和GNS Healthcare),但没有人从不断增长的移动医疗技术池中获取和集成数据,这些技术正在生成关于患者行为的实时信息。

对于保险公司来说,这就增加了信息不对称的问题。尽管健康保险公司在承保和定价与健康相关的风险方面有丰富的经验,但不幸的是,这些功能基于患者的信息较少。

保险公司不太了解他们的客户(通常他们的信息包括人口特征、被保险人的健康状况和家族史),并且监管和法规也限定了保险公司在定价中使用一些客户信息。

雪上加霜的是,新兴技术,如个人基因组测序,可能会增加信息的不平衡,因为保险公司可能被禁止在承保决策中使用基因组信息。和其他很多行业一样,最先对这些问题做出反应的,可能不是在保险行业已经成熟的巨头,而是一些新入局的创新企业。

数字技术将改变医疗保险业务。随着数字技术的发展进步——尤其是APP、传感器和人工智能(AI),以及数字技术的扩散,推动了健康保险领域新的商业模式的出现。早期的采用者已经开始实施新的数字化商业模式,并取得了初步的成功。

research2guidance发布的报告《健康保险公司的10个颠覆性数字商业模式》,描述了初创企业,健康保险公司和一般的支付组织已经开始使用这些技术来尝试新形式的医疗保险产品,并逐步进入医疗服务提供者的角色。

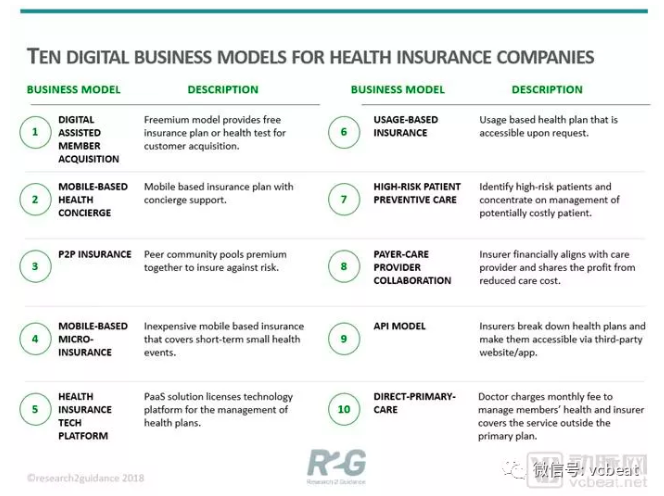

research2guidance报告中总结出健康健康保险公司的10个颠覆性数字商业模式

新的数字模式改变了保险公司和患者的关系。例如,数字保险公司已经与患者重新建立了信任关系,将他们的大部分价值链外包给他们的成员,现在对他们有了更多的了解。

数字商业模式也往往模糊了支付者和护理机构之间的界限。一些先行者已经越界,开始提供以前只由医生和护士提供的服务。

十种重构健康保险的数字健康模式

1.数字辅助获得用户,是一种免费增值的商业模式。免费增值模式为客户的购买提供免费的保险计划或健康测试。

保险公司更多地参与到用户的健康管理中去,奖励客户的健康行为。保险公司的角色发生了变化——从仅仅从事量化和定价风险的业务,保险公司扩展到影响和降低风险的业务。

在这个以数据为中心、支持技术的新模型中,保险人可获得的信息量呈指数级增长——这要求公司对客户有了比目前更深入的了解。

在以后,保险公司或许也会扮演用户的健康管家,保险公司除了需要和技术公司或者医院等核心供应商合作,在以后保险公司还需要和大型超市或者健身房、体育馆进行合作。

2.移动健康特约医疗,是指健康保险提供商为用户配制专业定制的团队,让用户使用手机完成所有健康保险理赔。

保险业已经开始改变复杂的理赔流程和冗长周期,但是改变远远不够,比起其他行业的动作。新型的健康保险模式中,用户可以有更便捷的操作。

Oscar health保险提供的护理服务或许可以说明这种模式,每个成员都有一个护理指导小组和一名护士。这意味着每次打电话或发短信时,都是配备专人接待,而不是呼叫中心。用户可以从一个熟知其健康状况的团队中获得个性化护理。他们称之为“ Concierge team”。

3.P2P保险是指风险共享社区。同一社区共同分担保费,以降低风险。

同业社区共同分担保费,以降低风险,成员投入一定的资金加入一个互助社群,按照“一人患病,众人均摊”的规则获得医疗资金,用户缴纳互助金全部用于互助,中低收入群体也能够轻松承担并获得抵御风险的能力。

操作模式类似于水滴旗下的水滴互助,在水滴互助社群中9元即可加入互助保障,最高可获得30万医疗资金。但是在国内,水滴互助的模式这是一种网络互助,保监会也明确指出“水滴互助”提供的产品不是保险。

4.移动小额保险涵盖短期小病或小型长期健康保险的健康保险计划。比如众安保险推出的女性专属保险,保费最低20元,全面保障女性特定恶性肿瘤、特定疾病、特定原位癌、特定手术。

5.健康保险科技平台是指健康保险技术平台将他们在管理健康计划和用户上的技术出售给他们的B端客户。

保险行业不仅面临着去中介化,同时未来也将由技术驱动,例如区块链就是一种推动保险行业变革的重要力量,区块链可以能建立全行业同步的信息数据库,帮助保险业解决欺诈和风险防范,该市场预计在2023年将达到420亿美元,同时实现更高效的理赔。

众安保险在2016就成立科技子公司“众安科技”,专注于区块链、人工智能、大数据、云计算等前沿技术研究的金融科技类公司,汇聚行业内的顶尖科研人才,并结合自身行业经验的积累,向普惠金融和健康医疗领域输出科技产品和行业解决方案,助力众安内部及外部合作伙伴创新、创业孵化。

在2018年,众安又成立了“众安国际”,专注于保险科技领域的国际推广和国际合作机会。

6.按需保险按需保险是一种基于使用的模型,它允许成员在移动应用程序的帮助下根据需求定制的健康计划。

在大数据和用户中心浪潮的席卷下,保险也不得不面临挑战,改变以往一招鲜走遍天下的模式,而是在大数据的基础上,推出个性化和定制化的保险产品。

海外一家名为SURE的保险销售平台,就为客户提供定制保险,SURE会利用人工智能预测用户目前最想投保的领域,在用户选择后推荐性价比最优的保险。

7.高风险的病人预防护理模集中于为可能产生巨额花费的病人投保和管理。利用大数据和可穿戴设备预防识别潜在的巨大健康威胁,针对大病投保,减低医疗成本。

在安永关于保险业的一份报告中指出,慢病在医疗保健费用中支出越来越大,无论是公共部门还是纳税人都在寻找方法减少慢病支出。类似于糖尿病、高血压等长期性的疾病,有的保险公司会专门针对这些高风险领域,利用物联网生态,和公共部门合作,帮助用户针对高风险疾病进行健康管理。

8.支付方和供应商协作模型代表着支付者和供应商更紧密和数字化的合作关系,特别是对于医院来讲。

保险公司在财务上与医疗服务提供者保持一致,并分享降低医疗成本的利润。保险公司和医院合作,能够获得更多竞争优势。

首先是能够建立起更多的信任,其次能够通过合作实施预防安防、及时干预、合规监控等手段,降低用户医疗费用支出。同时,保险公司指定医院能够简化理赔流程,给客户带来更加优越的就医体验。

9.API健康保险模型保险公司,并通过第三方网站/应用程序让他们可以访问。健康保险用户每天捕捉到大量数以百万计的重要数据指标。如果健康保险公司可以打入这个充满活力的市场,凭借其资金实力和巨大的价值,它们不仅能够成为领先的数据提供商,还能保障自身重要数据的安全。

10.直接初级护理模式。在这个模型中,全科医生每月收取固定的费用,而不是像常规的检查和开药物收费,一次性收取的费用,比以往医生单次问诊和处方药物的价格的总和更低。

这种模式可以简化医生的就诊流程,使医生可以专注于病人。保险公司的加入可以降低医生和用户的经济压力,并且支付超出固定收费的费用。

这些模型的最初采用者已经看到了好的成效,这些积极的影响主要表现在对公司评价、吸引新成员的能力、成本结构和收入流等方面的影响。

目前,数字商业模式的主要影响是对公司的评价上,这直接反映在一些公司在投资界的炒作。像Oscar, Clover Health和Bright Health这样的公司,在短短几年的运营后,价值就超过了10亿美元。

美国和中国的健康保险公司和初创企业在采用新的数字商业模式方面最为积极。其他地区的公司往往会选择跟随者的方式,或者模仿。

健康保险领域独角兽频现

在该报告中,也列举了部分颠覆医疗保险模式的公司,动脉网整理了其中9家公司的现状。

1. Oscar health

Oscar health成立于2013年,在奥巴马医改要求人人都要有医保背景下成立,成立之时着重于利用互联网和大数据技术,向低收入群体提供健康险服务。在川普上台废除奥巴马医改政策背景下,Oscar health开始转型。

目前已经实现转型,奥斯卡已经开始收取更高的保费,现在它提供了一个所谓的“更狭窄的网络”,指通过技术手段将用户和医生连接到一起,鼓励成员访问一系列高质量的医疗服务提供商。

在奥斯卡健康提供的护理服务中,每个成员都有一个护理指导小组和一名护士。这意味着每次打电话或发短信时,都是配备专人接待,而不是呼叫中心。用户可以从一个熟知其健康状况的团队中获得个性化护理。他们称之为“ Concierge team”。

Oscar health共融资8.9亿美元。中国平安、高盛、谷歌母公司Alphabet旗下的两家分支机构Capital G和Verily也参与了投资。

2.水滴

水滴公司成立仅两年有余的时间,作为一家互联网企业,独立付费用户已经突破1亿,注册用户突破4亿,快速步入“亿级互联网用户”俱乐部。目前公司旗下拥有“水滴互助”、“水滴筹”、“水滴保”、“水滴公益”四大业务,是目前中国发展速度最快的互联网保障平台。

水滴公司也获得了来自腾讯、蓝驰创投、高榕资本、创新工场、IDG资本、真格基金、美团点评、彤程公益基金会等2.1亿元投资,估值近30亿元,

水滴创始人沈鹏来自美团,沈鹏毕业于中央财经大学,2013年参与创建美团外卖并担任全国业务负责人,带领美团外卖取得全国市场份额第一。2016年4月沈鹏离开美团点评,创立了水滴公司。

水滴保能够在短期之内占据大的市场份额,成为众多保险的第一分销平台。水滴的产品,同类型的产品只选择性价比最高的1-2款。水滴筹和水滴互助两个平台,不仅掌握4亿多用户流量,也是实行用户教育最好的平台。

3.众安保险

众安保险是国内第一家互联网保险公司,众安的理念是用科技技术驱动保险行业升级。众安保险于2013年10月成立,由阿里巴巴集团、平安保险和腾讯共同投资。2017年,众安保险就实现上市。

众安设计保险产品的策略一直是“小额、高频、大量、碎片化”。依托于电商(淘宝)、OTA(携程)、消费电子(小米)等场景,退运险、航延险、碎屏险长期贡献了众安大部分的保费收入。众安通过小额保险切入众多消费场景,获得了大量的数据,涉足的场景越多,众安获取的数据就越全,用户画像就越精准。

虽然众安保险一直被资本看好和助推,但是众安保险也一直被诟病估值虚高、盈利能力薄弱、过度依靠渠道。

2016年11月,众安孵化出了一家技术公司——众安科技,专门向中小保险公司等输出技术解决方案。

4.BIMA

BIMA致力于为低收入消费提供保险服务,共融资1.7亿万美元,估值约3亿美元。

BIMA成立于2010年,总部位于瑞典首都斯德哥尔摩和英国伦敦,是一家专注新兴国家市场的 “小额保险”服务的保险平台。他们采取了与当地移动运营商及保险公司合作的方式,提供经济实惠的保险和医疗咨询服务。

虽然来自欧洲,但是BIMA业务起步却是从欠发达国家加纳开始。目前,BIMA最大的市场为加纳、斯里兰卡、孟加拉、巴基斯坦等。BIMA在全球15个国家全球拥有2600万客户,75%的客户是第一次接触保险。93%的客户每天的生活费小于10美元。

BIMA的所有产品均通过手机注册,购买,理赔与支付,只要有移动设备的地方,BIMA都可以进行他们的产品销售。

对于偏远地区的人群而言,不需要智能手机,通过短信就可以购买保险产品。对购买保险人员是否有银行账号等问题也没有严格限制,因此无论是硬件要求还操作难易程度上都非常容易推广。

在合作伙伴上,BIMA是同全球保险巨头安联合作。全球保险巨头安联Allianz自2004年开始推出小额保险产品,目前已在亚洲、非洲和拉美的11个发展中国家推出了近25款小额保险产品。

2016年全年安联小额保险保费收入达3.03亿欧元,保险覆盖人群累计达5500万人。安联旗下的投资部门Allianz X在BIMA连续两轮追投BIMA,是BIMA的主要投资方。

5.Clover health

Clover health是一家以保险科技为65岁以上老年人提供健康保险的“独角兽”公司。Clover Health是一家位于美国旧金山的健康险初创企业,成立于2014年。经过5轮融资,共融资4.25亿美元,估值约12亿美元。

通常而言,健康险公司希望承保的对象是健康的人群,由于慢性病人群会带来高昂的医疗费用,如何对慢性病人群进行控费一直是健康险公司经营的难点。

Clover Health希望通过数据分析的技术对慢性病客户进行健康管理,控制医疗费用支出。预测可能发生健康威胁的疾病,并且对此进行投保。

虽然保险业都希望投保的是健康客户,诸如Clover health的企业也正在把自己的客户变得健康。

从2013年至2017年,Clover Health的会员数从几千人增长至25,550人,2017年营业收入预计为2.75亿美元。2015年,通过收集7000名会员的医疗数据以有效降低并发症及急性症状的发生,Clover Health的再住院率降低了一半,由2014年的12%降至2015年的6%。

6.Bright health

成立于2015年,该公司正在和市场中的卫生系统和机构达成独家合作,以支持患者和提供者之间的关系。这家总部位于明尼阿波利斯的公司还将通过与医疗系统和医疗保险计划的独家合作,重塑人们和医生如何实现更好的健康。经过两轮融资,共融资2.4亿美元。

Bright health致力于通过护理合作模式改变传统医疗保健系统。Bright Health是一家风险投资的健康保险公司,主要提供健康计划和综合技术经验,为实施高效、高质量的医疗保健提供卫生系统经济奖励。

该公司正在与领先的卫生系统和健康保险计划公司独家合作,以促进患者和护理提供者之间形成更为紧密的关系。

7.Bind

Bind是为现在的移动生活方式而打造的。不像传统的医疗保险,你可能永远都有不需要或不想要的服务,bind允许你支付你所需要的东西,而不是你不需要的,并且在需要改变的时候调整你的范围,真正实现按需定制保险。

通过机器学习,Bind使用自己的专有算法,帮助用户更有效地降低医疗福利成本。经过3轮融资,bind共融资7250万美元。目前,该公司已经获得了AscensionVentures、lemhiVentures和UnitedHealthcare等多方机构的支持。

8.Collective health

Collective health为公司提供了一种比传统健康保险更明智的选择。通过一个基于云计算、集成的健康福利平台,该公司可以让投保的雇主在更好地照顾员工的同时,从他们的医疗投资中获得更多好处。目前共融资2.59亿美元。谷歌曾在该公司C轮融资中领投。

在1.2万亿美元的职工医疗保险市场上,Collective Health已经出现了指数级的增长——它的会员人数在3个销售周期内增长了500倍。目前,公司覆盖了7万名员工和15个雇主的独立生活;客户包括全世界最大的游戏开发商和发行商动视暴雪、Crossfit、eBay、硅谷大数据Palantir和红牛。

9.Ottonova

ottonova Krankenversicherung是一家德国保险公司,其目标是在私人的、更传统的健康保险领域实现真正的创新。Ottonova让用户真正理解自己购买的保险服务。不同于短期保险,Ottonova推崇的是可持续的个人健康管理保险。越早加入Ottonova保险计划,需要承担的保费越低。

Ottonova也不走低价路线,而是强调高品质服务。Ottonova拥有人工客服,可以减少时间花费,给用户提供更畅快的服务。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

网易伏羲-有灵虚拟人

- 0.0

(0)咨询产品免费试用中科深智-虚拟数字人

- 0.0

(0)咨询产品免费试用拟仁智能

- 0.0

(0)咨询产品免费试用创幻科技-VTPlus虚拟主播系统

- 0.0

(0)咨询产品免费试用黑镜科技-Metamaker

- 0.0

(0)咨询产品免费试用影眸科技

- 0.0

(0)咨询产品免费试用