2020增长最快的DTC品牌仅1个来自中国,从中我们能学到什么?

编者按:本文来自微信公众号“白鲸出海”(ID:baijingapp),作者:zhaolisa,36氪经授权发布。

新消费和品牌是 2020 年最大的一轮热潮,而无论是资本关注、还是跨境电商的发展阶段,都在推动电商出海从铺货向品牌转型。但用琢石资本联合创始人张龙的话来说,“中国卖家在品牌化、内容、对用户的洞察上要弱于美国,在转型品牌的过程中应更多地借鉴美国企业在品牌化上的经验”。

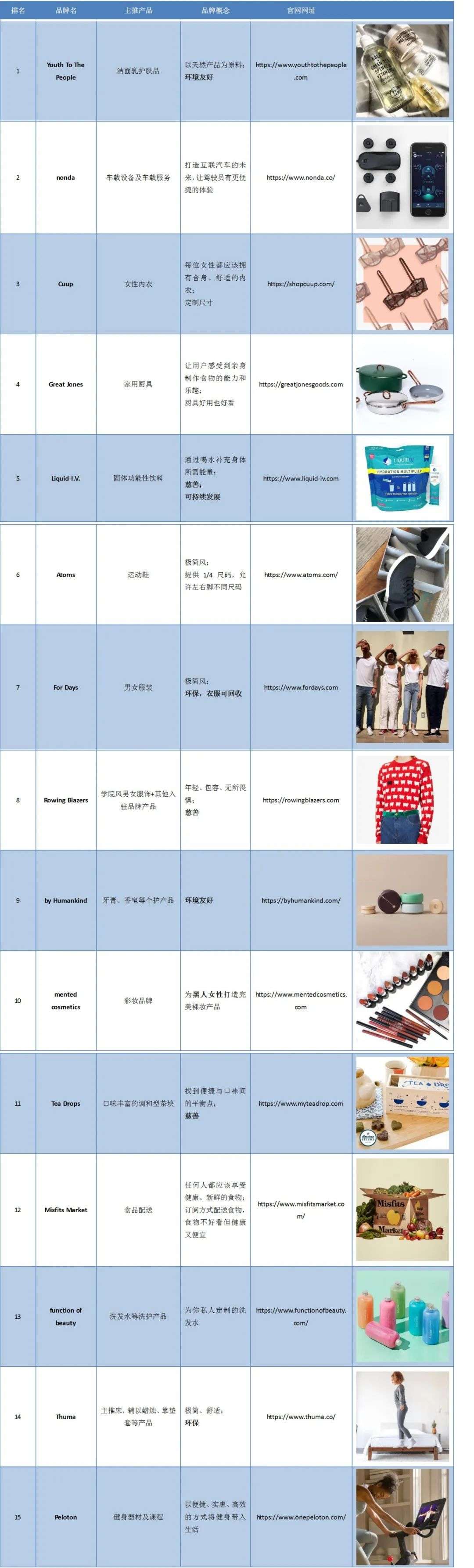

在 2020 年的年底,Similar Web 给出了在这一年内网站流量增速最快的前 15 个DTC 品牌的名单。本文希望借此从不同维度分析这些品牌的发展给独立站商家怎样的启示和信号。

注:本榜单的统计方法是对比 2020 年 1 月 9 日至 12 月 9 日和 2019 年同一时间段内的品牌网站流量,下图的 15 个品牌的网站流量平均增长了 364%。

这个榜单的衡量维度是增长,但各自业务的体量大小不一、官网访客人数也不在一个层级。另外,网站流量不等于产品销量,但进入这个榜单的品牌明显在 2020 年成功吸引了更多的用户,有的是在产品本身、有的是有趣的营销。

来源:RETAIL BREW

2020 年网站流量增速最快的 15 个 DTC 品牌

据笔者观察,榜单中没有卫生消毒用品、冷冻食物等品类,说明这些品牌不涉及典型的与疫情直接相关的品类。但是,Great Jones、Thuma 这样的食物配送、家居类品牌,Liquid I.V.、Peloton 这样的健康健身相关的品牌是否受到疫情的间接影响还不好下定论,这一部分笔者将在下文具体分析。

作为 DTC 模式的发源地,美国市场的品牌竞争更激烈,但仍然是独立站出海商家的首选。一个很大的原因是美国除了头部电商平台占据的流量和市场份额之外,给独立品牌电商留有一定的空间。

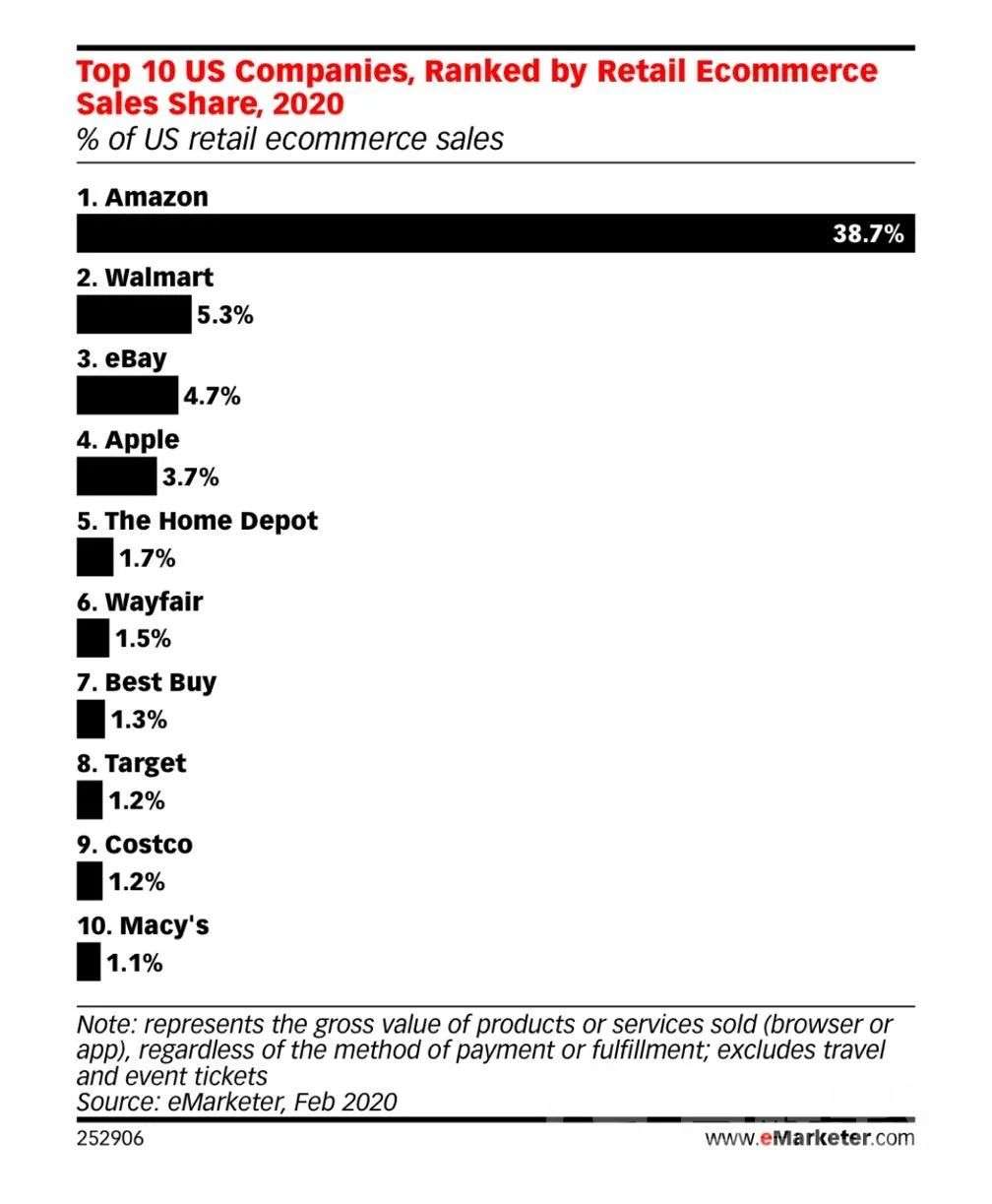

下图展示了截至 2020 年 2 月,美国前十的电商公司市场销售份额占比,除了 Amazon 作为巨头占据 38.7% 的份额外,其他前十的公司加起来也不超过 15%。这一点与中国不同,阿里、京东、拼多多几乎瓜分了全部的市场份额,在 2020 年,三家公司占据中国零售电商市场 83.6% 的份额。

来源:eMarketer

2020 年,美国零售电商销售份额 top10 公司(单位:%)

渠道发展好,的确能给入驻品牌带来更广泛的机会,但这并不意味着平台给他们足够的发展空间。笔者对比了 Amazon 平台内的品牌页面和相同品牌的独立站页面,发现品牌独立站都积极表达品牌故事并留下企业联系方式。除此之外,他们还开通博客,创建话题,鼓励用户分享与品牌的故事。这些操作在 Amazon 或是拼多多中都是难以实现的。

另一方面,美国本身作为一个成熟市场,虽然物流、支付等基础设施还与国内有一定的差距,但品牌成长环境、用户消费习惯都对 DTC 品牌发展较为友好,而中国商家背靠发达的供应链以及拥有丰富的广告投放经验,但缺乏讲好故事的能力是中国商家的硬伤。在榜单中列举的品牌中,只有 nonda 背后是中国团队。

在本文中,介绍品牌产品不是主要目的,笔者会挑选部分品牌重点分析,因此在下表首先简单概括每个品牌的核心理念与产品,感兴趣的读者可以到各品牌官网了解更多信息。

笔者在对上述 15 个品牌进行分析后发现,在产品和品牌设计层面,这些品牌主要做对了 2 件事情。

在细分赛道下创新,产品直指消费者痛点

根据 Similar Web 的数据,这些品牌的主要受众市场全部位于美国,美国地区流量占比远大于其他国家。即使是 15 个品牌中美国流量占比最低的 nonda,也达到了 49.59%。除此之外,这些品牌网站的流量来源都集中在自然流量,搜索流量和社交流量上。

由此可知,这些品牌迎合了美国消费者的喜好并且品牌或产品本身自带流量,对广告营销的依赖较小(这里笔者只整合了品牌网站的流量数据,APP 内流量、品牌合作的销售渠道流量没有被纳入比较范围)。

通过对比 15 个品牌的定位和内涵,笔者发现这些品牌都十分明确自己的目标群体和产品卖点,而不是通过投放广告去猜测目标人群和用户喜好。也就是说,在品牌建立之前,商家已经做了充分的规划。

和 Anker 一样的发展路径,海外用户还有哪些小需求未被满足

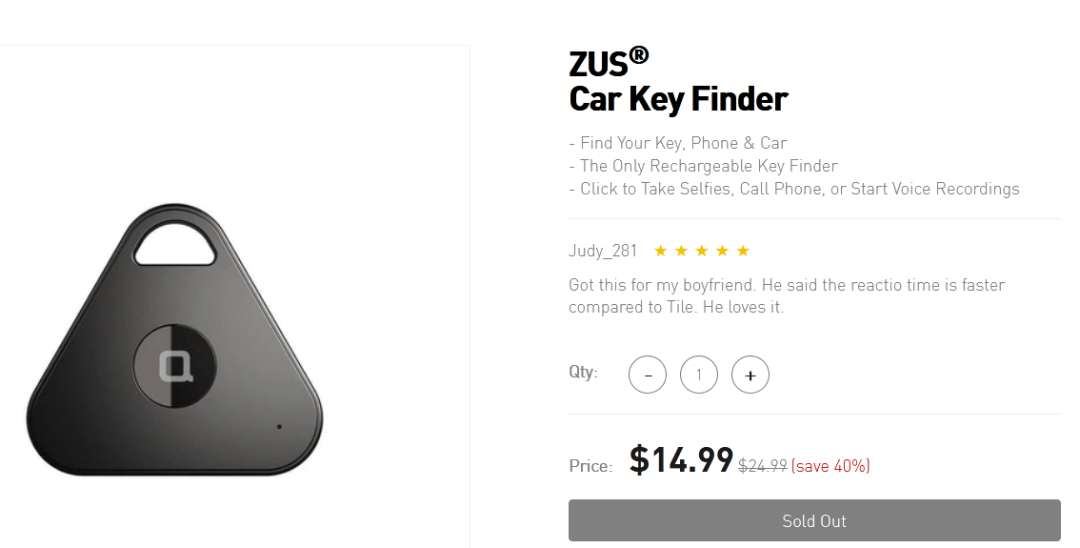

nonda 早在 2015 年就以智能车充做实现了 600 万美金的销售额,在美国站稳了脚跟。它主要就是做车载设备和车载服务,深究 nonda 的爆款产品和服务其实可以发现,它的产品解决了人们生活中经常会遇到的小麻烦,而这些小麻烦是任何人都感同身受的,但只有 nonda 放在心上了。

很多人去一个陌生的停车场想不起来自己把车停在哪里,很多人出门前记不起手机丢到哪里,车钥匙丢在哪里,任何国家的人都遇到过这样的情况,他们能做的就只是在停车场再绕一圈,或者找周围的人给自己打电话。nonda 看到了这个商机,开发出了 Car Key Finder,帮助用户快速找到车子和车钥匙,而它使用的也只是 GPS 定位原理。功能和技术平平无奇,但确实是没有被满足的需求。

大家都想做下一个 Anker,而 Anker 就是靠一个个小迭代创新一步步实现成功的,例如给充电宝加一个能伸缩的插头,来解决大家想给充电宝充电时找不到插头的尴尬。nonda 的成功路径其实如出一辙。

nonda 汽车寻找工具

前两天,笔者查看了 Indiegogo 上 12 月份的筹款热门计划,一家位于深圳的公司依然能凭借多端口适配器筹得 127 万美元的资金,它针对 Mac 只有两个输出端口且外接设备时需要转换器的情况设计了多端口合一的外接适配器,解决了用户需要在 Mac 外接入多种设备时,例如打游戏时接线太乱或者接口不够的问题。谁能想到 2021 年了,美国用户依然有这样的需求。

TurboHub 在 Indiegogo 上的融资情况(12 月 28 号数据)

在尺寸上做文章,也能在竞争激烈的类目中找到存在感

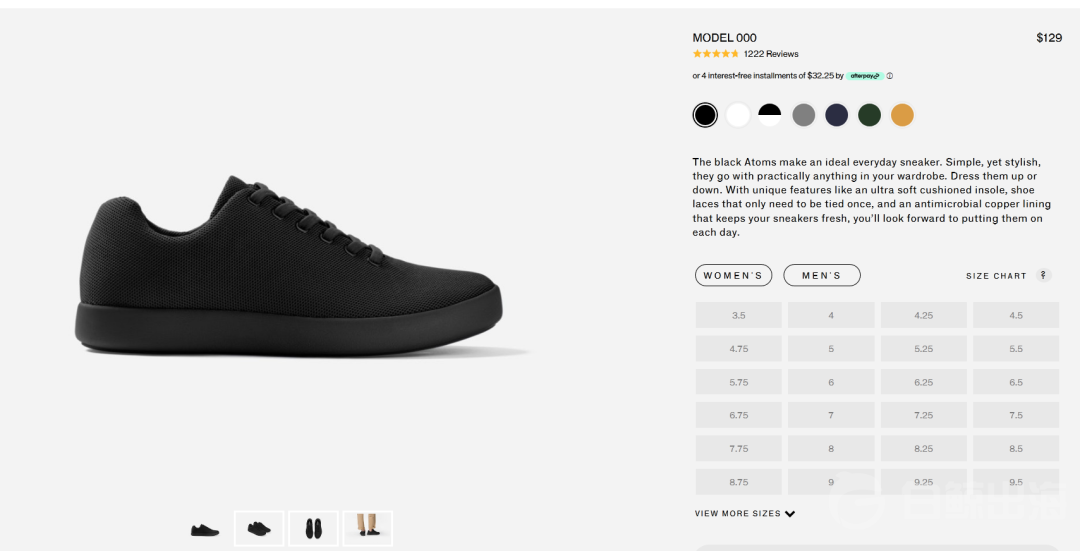

与 nonda 一样将用户痛点转化为卖点的 Top 15 品牌还有 Atoms 和 Cuup。一个鞋类品牌和一个女性内衣品牌,他们都在“尺寸问题”上解决了用户的痛点。

Atoms 一年只设计一款鞋子。打开官网的 shoes 版块,基础款的单品只有 7 种颜色,鞋面上没有任何 logo,很显然又是一个走极简主义的品牌,但 Atoms 最大的亮点在于对鞋子尺码的贴心分层。一般非运动类鞋子只有整码,NIKE 等品牌的运动鞋会有半码,而 Atoms 将鞋码精准到 1/4 码,并且如果用户订购了 9 码的鞋,Atoms 会给用户寄出 8.75、9、9.25 三个码数的三双鞋,用户可以留下其中最合脚的两只,左右脚可以是不同尺码,用户只需要将剩下的 4 只免费寄回。

鞋子不合脚是是太多人面对的困扰了,人的左右脚怎么可能完全一样呢?很多人在试鞋的时候都会有一只“习惯脚”,因为这只脚可能更大或更宽,虽然最后能买到穿得下的鞋子,却往往有一只鞋长一点或者宽一点。Atoms 正是注意到了这一点。

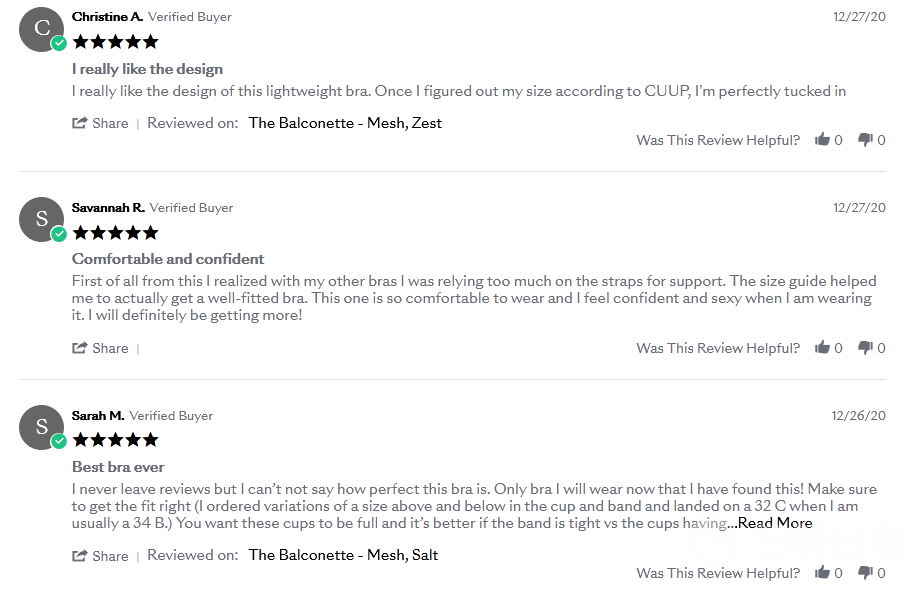

Cuup 也是如此,女性的胸部一直以来被强迫划分为几个尺寸,很多女性一直穿着大一点或小一点的胸衣。Cuup 致力于改变这一现象,用户在预约后,专业理疗师会通过视频通话与用户交流,帮助用户挑选到合适的尺码,此外还会分享胸部护理知识。

Cuup 用户大多表示在 Cuup 找到了最合适的内衣

与其说这三个品牌对产品赛道进行了进一步剥离,不如说是这些品牌对用户需求的观察才是其发起品牌的起点。一方面,各类产品层出不穷,商品同质化严重,用户选择一直在变多,产品要想突出,不得不在细节上寻找卖点。另一方面,消费者的需求不断被满足,口味也不断被养刁。产品要想突出,就必须发掘并满足消费者新的要求。

不过通过对这些品牌的卖点进行分析,也会发现,消费者不止对产品质量和产品性能更加严格,对品牌的社会责任感,服务质量也开始有了要求。消费者行为为何发生这样的变化,笔者将在后文具体分析。

发掘特定群体需求,培养高粘性用户

除了把握住细分赛道下的消费者需求,一些品牌则是选择开发特定群体的需求。

其实上文提到的很多品牌也在这一点上做的也很好,例如 Cuup 就针对女性群体。这里笔者要重点提到的是 mented cosmetics 和 Tea Drops。

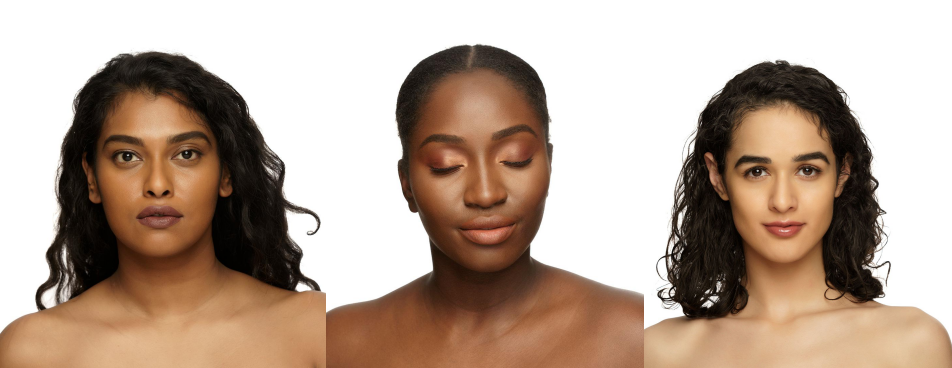

mented cosmetics 的创始人是两位黑人女性,他们意识到市面上的彩妆没有照顾到有色女性的肤色,鲜艳多彩的口红更新频繁,但人们的日常所需要的的低调、中性的裸色口红却种类不足。因此,两位创始人推出了专做裸色口红的品牌 mented,它对消费者的肤色更加友好。mented 发现了有色女性在彩妆专柜内的无所适从,所以专为他们开设了一个彩妆专柜。事实上,在 mented 专攻黑人女性群体时,已经不知不觉变成了裸妆品牌的头部品牌。

mented cosmetics 专为有色女性打造合适的裸妆产品

另一个瞄准特定群体的品牌则是 Tea Drops。

Tea Drops 的创始人 Sashee 的父母分别来自斯里兰卡和中国,她从小受到茶文化的熏陶。她也意识到传统喝茶时热水泡茶的不便之处,不过她没有像大多数企业一样做茶包,而是将茶叶和配料研磨、压制做成茶块,每个茶块也刚好是一杯茶的量。比起茶包,茶块更好的保存了茶叶的品质。这是一个卖点,不过笔者更想强调的另一点是,Tea Drops 没有选择去做传统的茶叶品种,而是去做调和型茶,例如,薄荷甜茶、巧克力姜饼茶,甚至奶茶,Tea Drops 还把茶块做成不同形状,这些小巧思吸引了年轻群体。大多数人都认为茶饮品牌的客户群就应该是中年或老年人,Tea Drops 却让品茶成为了一件便捷又普适的行为。

年轻群体尤其是”Z 世代”群体是未来消费的主力军,无论是有心还是无意,Tea Drops 都聚集了这群年轻人的目光。

消费者无论是从年龄、性别、人种或是地域这种自然差异上,还是从喜好、习惯等文化差异上都可以被划分成不同群体,商家在确立目标受众时,不必求广求全,如果能在某一类群体内获得转化率高且生命周期长的客户,也可能实现稳定增长。

15 个品牌的创建攻略,揭示了正在变化的消费者心理

单从这 15 个品牌的官网来观察,可以发现,对比第三方平台,商家在产品和品牌的宣传重点上发生了变化。例如,重点宣传品牌在做的环保、慈善事业;不再罗列产品的每项功能而是重点宣传一个优势;一张界面不再尽可能多的平铺产品,而是将产品与精致的 UI 设计融合。

Youth To The People 主打天然材料作为配方的护肤品,给自己贴了三个标签——“原料是我们的灵感来源”,“保护唯一的地球”,“动物绝不是原料”。可以看出,YTTP 希望通过“可以吃的护肤品”和具有环保意识这两点来吸引用户。与这一理念相对应,YTTP 的产品包装十分简洁,几乎是透明或棕色的玻璃罐,品牌将每款商品的主要原料用显眼的黑色字体写在罐子上,例如紫甘蓝、菠菜、绿茶、维他命,听上去就很健康和环境友好。而产品的颜色都来自玻璃罐的内容物,基本是浅绿、淡黄色的乳或液体。

这样的包装可能并不符合大众审美,但它却形成了自己的品牌美学和风格。市面上如今也不乏采取类似包装策略的品牌,例如:科颜氏、雅漾、理肤泉等。总的来看,YTTP 没有走大多数护肤产品的老路,而是在原料这一点上充分满足了用户要求,YTTP 宣传的天然原料给用户信任感,而言行合一的环保意识更增加了用户对品牌的好感度。

药妆风格包装的护肤品,

从左至右依次为:科颜氏、理肤泉、雅漾

和 YTTP 一样打环境友好的品牌还有 For Days、liquid I.V.、by Humankind 和Thuma。此外。Rowing Blazers 和 Tea Drops 还提出了慈善口号,例如,Tea Drops 在非洲等地区建造永久性水井。不难看出,品牌利用环保、慈善等公益行为可以建立更好的品牌公信力和品牌形象,反过来思考,这么多品牌大力宣传环保慈善是否说明消费者对品牌的社会责任感越来越重视,可持续发展、环境友好意识在消费者心中的地位越来越重。

而这一点往往是中国厂商所忽略的。华人团队户外创办的家居品牌 outer 疫情期间销售增长了 21 倍。前段时间的一个交流会上,outer 创始人分享了将产品卖出品牌溢价的经验,表示自己的品牌加入了“1% for the planet"组织,也就是企业会将年销售额的 1% 捐献给环保机构,注意不是年利润的 1%。听上去这是一个疯狂的行为,但实际上品牌在赢得消费者的信任之后,销量的提升远能够弥补捐出去的钱。

outer 网站界面(左)与 1% for the planet 组织(右)

品牌为适应消费者喜好做出的改变不禁让人想要总结一下,消费者心理和行为究竟发生怎样变化?以及为什么有这样的变化?

针对消费者行为变化的报告有不少,数字革命和消费方式的变化是被提的最多的两点。移动设备和互联网的普及让消费者生活的便捷性获得了质的飞跃,透过互联网,消费者看到了更多的选择也对产品有了更多期待。而商家借助 AI、大数据等的力量更准确地把握消费者偏好,随着这些技术工具的普及,粗放式的消费者画像不再有优势,商家不得不在其他路径上寻求出路。

疫情这一黑天鹅事件让商家看到了欧美市场电商和品牌独立站的发展潜力。也使消费者行为变化这一事实被更多商家接受。

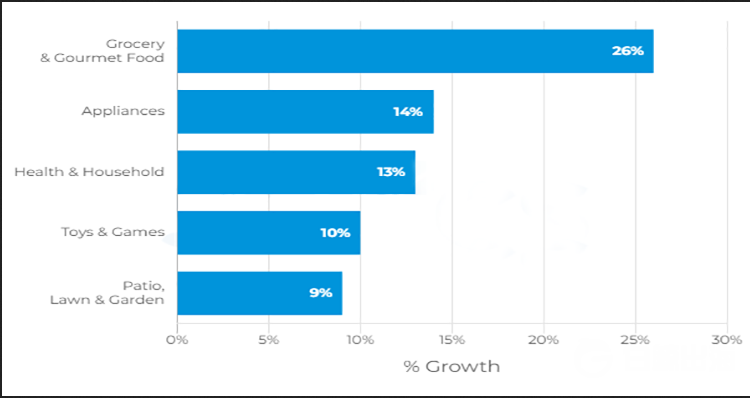

来源:Sellics

COVID-19 期间,Amazon 增长较快的几个类目(单位:%)

首先,消费者对自我的投资在变多。社会竞争激烈,知识付费、线上学习需求增加,被疫情限制行动的消费者在疫情期间语言学习热情变得更高。此外,健身、低碳水饮食、医美等领域的发力是消费者关注身体健康和外在颜值的表现。

消费者希望从产品中寻求精神意义。疫情期间,冥想类 APP 和产品需求增加反映出消费者对心灵满足的需求。消费者一方面要求产品品牌有态度、有想法,在公共事件上有所为,另一方面也希望品牌成为他们心灵的抚慰者,品牌态度成为消费者态度的外在表现,用户通过购买产品来展示自己的个性和态度。而这也是消费主义社会下人们的可悲之处,这种可悲一方面来自人们对品牌的盲目追求;另一方面,力量微薄的个体只有在消费时才是甲方,才能够借助消费行为督促以营利为目的的商家帮自己做一些环保和慈善活动。

出海商家如何借鉴疫情下消费者的表现优化自己的品牌经营方式,需要从品牌和消费者两个方面做更多的观察。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

鼎尖软件-新房分销

- 0.0

(0)咨询产品免费试用天衣微商城

- 4.5

(1)咨询产品免费试用中科赛诺

- 0.0

(0)咨询产品免费试用奥科美-农业大数据平台

- 4.0

(1)咨询产品免费试用菲特云

- 0.0

(0)咨询产品免费试用三体云动

- 0.0

(0)咨询产品免费试用