红星美凯龙“上瘾”重资产,失控的费用成难题

编者按:本文来自微信公众号“新浪财经”(ID:sinacaijing),作者:大眼楼管 肖恩,36氪经授权发布。

近日,红星美凯龙更新了今年三季报数据,也更新了关于《中国证监会行政许可项目审查一次反馈意见通知书》的回复,是为第三版。距离今年7月收到证监会反馈意见,已过去近4个月。

从总募集资金不超过40亿元,降低为不超过37亿元,从定增预案的两次修订,到回复证监会问询的三次改版,红星美凯龙的定增之路,就像公司近几年的业绩一样,一鼓作气再而衰三而竭。

“上瘾”重资产

在此次红星美凯龙计划募集的37亿元资金中,有17.2亿元将用于家具商场的建设,占总募资的46.5%,有11.1元将被用于偿还公司的有息负债,占总募资的30%。而轻资产项目,包括天猫“家装同城站”、3D设计云平台等项目募资占比未超过30%。

车建新和他的红星美凯龙还走在重资产的老思路上。尽管走的是“自营+委管”双轮驱动的模式,但车建新宣称轻资产“委管”才是公司重点发展的对象,不过,轻资产业务的开展也并不如想象中那么容易。

截至9月30日,公司经营了89家自营商场,255家委管商场,相较于去年底的87家自营商场,250家委管商场,红星美凯龙在自有商场的投入力度一点也不小。截止3季度末,34个筹备中的自营项目,就包括25个自有项目及6个租赁项目,这里面就有此次定增筹建的佛山、南宁及南昌的项目。

相较而言,万达商管9月28日则提出2021年开始不再发展“重资产”,即不再投资持有万达广场物业,全面实施“轻资产”战略。从2015年提出轻资产战略以来,经过5年多的摸索,万达商管这种轻资产化运营模式已经形成一套流程和模块,通过输出品牌、设计以及建设与运营对外复制。

自持物业沉没资金 增加债务及费用

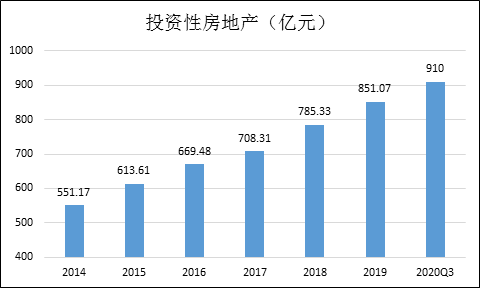

在商业运营标杆万达逐渐掉头的形势下,红星美凯龙的自持物业资产仍在持续扩张。截止2020年3季度末,公司账面的自持物业资产达到910亿元,即54座自有商场,占公司总资产的70%,为净资产507亿的1.79倍。

包括筹备中的25个自有项目,预计红星美凯龙的投资性房地产所沉没的资金量将持续攀升。重资产的影响也是两方面的,其一,沉没资金、增加债务、或降低ROE;其二,增厚资产、提升偿债能力、提升利润表现。

在公司持续投入建设商场的同时,公司账面货币资金由2017年的106.27亿元的高点逐年下降至2020年的62.2亿元,下滑约40%。红星美凯龙的总债务更是达到404.95亿元,相较于2017年的261.19亿元,增长55.04%。与此同时,2020年三季度的短期债务达到161.62亿元,短期债务远超公司的账面资金,而前三季度的经营活动现金流净额仅有20.85亿元,偿债压力巨大。

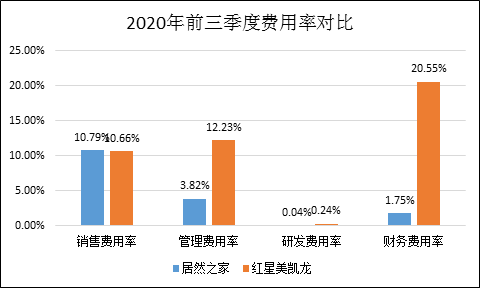

不仅在债务及财务费用方面,逐渐膨胀的自持物业也使得红星美凯龙的管理效率出现了问题,在证监会就在问询函中直接向公司明显高企的费用率发出质疑。

红星美凯龙不仅在对比商务服务行业上市公司平均值方面,费用率明显更高,在对比最大的竞争对手居然之家方面,其的综合费用也是明显更高,居然之家前三季度的费用率仅为16.38%,而红星美凯龙则达到43.68%。

持续的财务压力和费用支出,令红星美凯龙需要不断的融资,无论是H股上市后于2018年再度在A股上市,还是A股上市后仅两年就要定增,以及此前发行的可转债到6月要发行的60亿债券以及物业资产证券化的动作,都在说明,令车建新上瘾的重资产模式,是非常烧钱的。

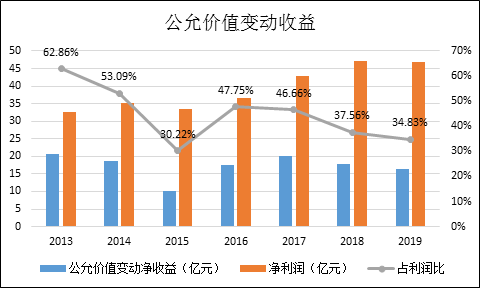

自持物业升值能调节可观的利润

通过自持物业公允价值的提升,进而贡献利润,成为自持物业的一大好处之一。2013年以来,红星美凯龙靠着公允价值变动的收益合计贡献了所谓的利润高达120亿元,占过去几年总利润的44%。

也就是说,红星美凯龙的利润有近一半是有水分的,真实的营业利润是明显偏低的,而本就在10%左右的ROE在扣除此类收益后,真实的ROE或要打对折。事实上,对于利润相关的调节,也受到证监会的高度关注。

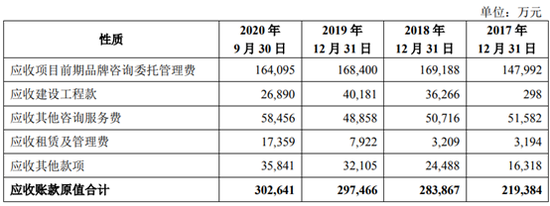

还值得注意的是,在非公允价值收益外,红星美凯龙的收益,也有不少滞留在了应收账款之中。过去几年的财报显示,红星美凯龙的应收账款原值达到30.26亿元,这对于2019年净利润46.86亿元来说,实在不是一笔小数目。这些应收账款,主要包括咨询委托管理费等。

公告显示,公司提供的各项专业咨询服务(包括但不限于项目实地考察、项目开发咨询、市场调研和策划等)主要为商场开业前招商等服务而取得的收入,而非商场经营后的自营收入及委管收入。

而根据公司最新的应收账款净值为19.1亿元来看,公司有共计超过10亿元的应收款未能收回而减值踢出资产负债表。

从总募集资金不超过40亿元,降低为不超过37亿元,从定增预案的两次修订,到回复证监会问询的三次改版,红星美凯龙的定增之路,就像公司近几年的业绩一样,一鼓作气再而衰三而竭。自持物业发力越大,其所吞噬的资金及公司所需要承担的财务压力就更大,而不善的管理导致高企的管理费用又大幅度侵蚀着公司项目的回报。

重资产的资产配置,撇去回复函中预计的内部回报率,项目是否真的有利可图,这对于车建新来说是一个关乎红星美凯龙战略走向的选择,尤其是在万达都已全面轻资产化的背景下。

来源:新浪财经房产

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用NodeChef

- 0.0

(0)咨询产品免费试用中车信息TiPLM

- 0.0

(0)咨询产品免费试用中车信息TiMDM

- 0.0

(0)咨询产品免费试用SIPM/BCDP-思普商务协同开发平台

- 0.0

(0)咨询产品免费试用开目CAPP

- 0.0

(0)咨询产品免费试用