低端赛道减成本,高端赛道拼技术,看国产光芯片企业如何竞争角逐 | 2020盘点

文章:梦玲

编辑:石亚琼

**

国内光芯片行业目前还处于起步阶段,发展较国外还存在很大的差距,国内企业基本集中在低速光领域,仅有极少数企业实现了25G及以上芯片的量产,目前高端光通信芯片基本被国外厂商垄断,据报道,国外大厂占据了国内高端光芯片、电芯片领域市场90%以上的份额。而国内企业,大部分仅具备10G及以下中低速激光器能力,技术突破需要时间积累。

受5G和数据中心双重因素的驱动,高速光模块需求增长迅速,预计到2025年国内光模块市场规模将达到177亿美元,数据中心用光模块年复合增速为20%。受疫情影响,2020年全球芯片市场规模将有小幅下滑,预计规模为460亿美元。

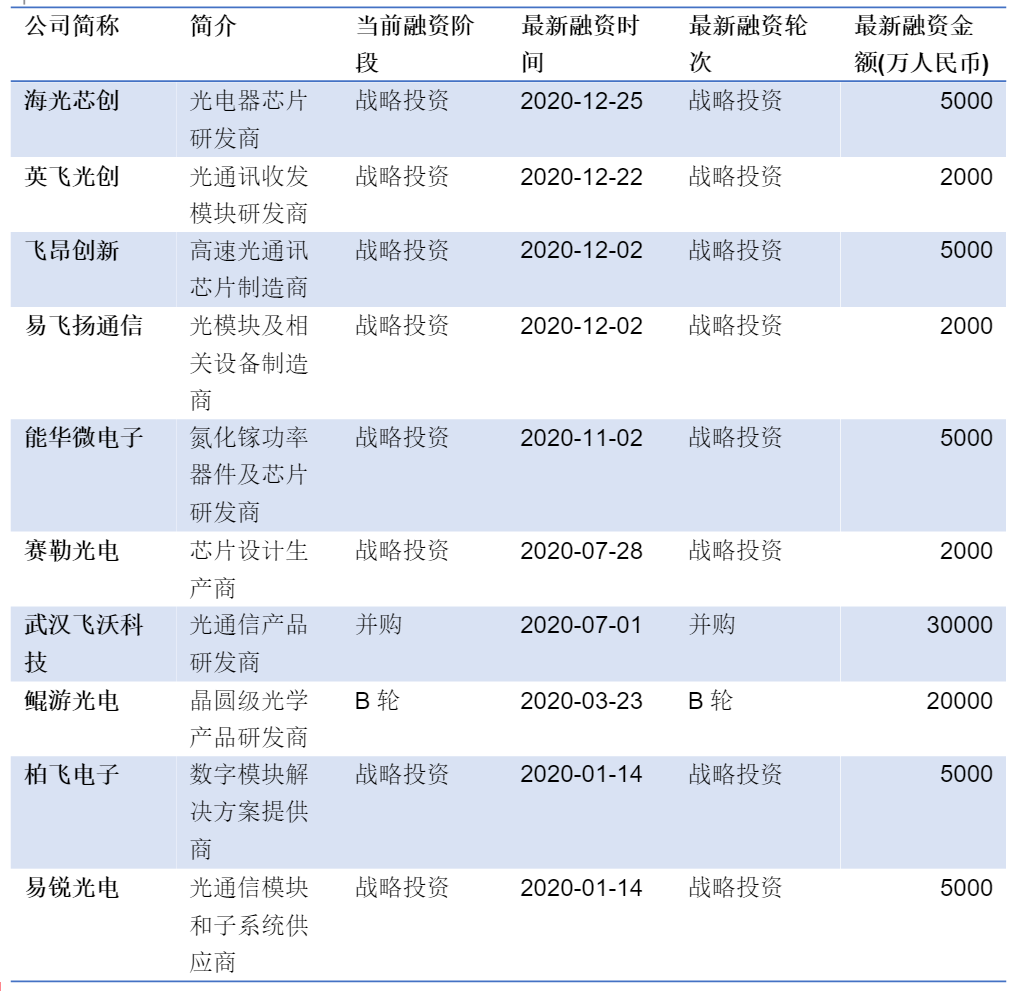

行业投融资情况:

过去的一年国内光芯片行业发生了多笔投融资,金额从数千万到几个亿不等。其中:

去年3月份,鲲游光电完成了2亿元B轮融资,由愉悦资本、 招银国际资本、 元禾辰坤参与的新一轮2亿元B轮融资,老股东临港智兆、华登国际、中科创星、元璟资本、昆仲资本、晨晖创投等跟投。鲲游光电商务总监表示:此次融资将用于进一步加大研发投入、扩大生产基地,加强与客户之间的合作。

去年12月份,海光芯创获华登国际、中兴创投、中芯聚源等机构5000万元的投资。

2020年光芯片行业融资情况 资料来源:天眼查

国内光通信行业竞争格局:

陕西源杰半导体技术有限公司:

公司拥有数条从MOCVD外延生长、芯片生产、自动测试的生产线。同时拥有2.5G-25G速率自主知识产权DFB芯片,2019年Q4 25G芯片上量,2020年全面向10G、25G过渡,预计2020年实现近1亿元规模。近年来收入多来自于接入网领域,未来将会拓展数据中心、5G商用。获得国内最大的光模块厂商中际旭创认可,芯片通过国内头部网络设备提供商华为等供应商资格认证。

另外,公司与Sicoya、博创科技成立合资公司布局硅光模块,分别提供激光器芯片、硅光芯片、封装集成能力。根据公开资料及近期完成的新一轮融资,目前有金石投资、中关村瞪羚投资、博创科技、中际旭创、广发证券、中信证券、陕西先导光电集成、上海超越摩尔等参与投资。

武汉光迅科技股份有限公司:

通过加强与重要大客户的合作,5G产品出货量创新高,25G前传产品收入超亿元,有源重点高端产品中标金额过亿,100G相关产品在大客户处认证顺利。第一份额中标中国电信光模块集采项目和无源波分彩光设备集采项目,中标多省移动、联通光纤倍增集采项目。聚力开拓海外市场。全线突破北美知名数通设备商客户,拿下25G、100G、400G多款主流产品样品订单;欧洲片区客户单月订单及交付创历史新高;5G产品全面送样重点客户并拿下首批订单;配合印度客户拿下城域网项目,构筑新的业务增长点;首获韩国最大运营商厂验及认证机会,实现首笔订单突破,打通直采之路;10G接入网产品继续在日本重点客户保持大份额。研发方面25Gb光芯片开发实现全覆盖,合格率逐步提升。目前,公司25GDFB芯片已经实现量产,并交付内部产品线,实现从芯片到器件、模块、子系统全产业链布局,并调整产品结构,逐步向高端升级。

索尔思光电:

采用IDM模式,在美国加州、中国台湾新竹、成都和江苏常州建有产品研发与生产基地,逐步形成了从光芯片、OSA、光模块的整体研发与制造。聚焦10G-53Gbd EML/FP/APD/PD,10G-25G DFB。最具优势产品25G EML光芯片已实现出货。客户为亚马逊、苹果、Juniper、华为、Cisco、中兴等。

2020年6月,华西股份以1.35亿美元间接收购索尔思光电成为其第一大股东,2020年9月,索尔思完成4000万美元融资,最新的资金将用于进一步扩大公司的5G产品线,升级激光芯片生产设施,同时继续加强其低成本和先进的解决方案以及下一代技术的研发。

武汉敏芯半导体有限公司:

主营业务为2.5G/10G/25G全系列激光器和探测器光芯片及封装类产品。敏芯半导体10G以下DFB芯片已于2019年Q2、Q3转产。2019年12月发布支持中移动首创的MWDM半有源5G前传方案的25G DFB激光器系列。2020年1月份发布10G CWDM 系列DFB TO-can D10xx-xT-BAL-C0。该产品可应用于5G无源波分前传组网的10G CWDM彩光光模块。 2020年7月份发布支持中国电信主导25Gb/s LWDM 5G前传解决方案的DFB激光器系列芯片,该产品可应用于5G前传LWDM彩光光模块以及数据中心100G LR4 10Km光模块。

武汉云岭光电有限公司:

由华工科技、众投邦发起设立,主营2.5G/10G/25G全系列激光器和探测器光芯片及封装类产品的研发,在2018年实现10G光芯片量产,2019年已完成25G光芯片及器件优化设计。据了解,该公司去年年中订单总量比去年同期增长了40%,而5G光模块的国际订单数增加了一倍以上。 该公司目前已经实现10G光芯片量产,计划将25G光芯片投入量产,并且将50G光芯片的研制提上日程。

福建中科光芯光电科技有限公司:

公司现有产品覆盖InP基各类速率光芯片外延片、芯片、OSA器件、光模块。中科光芯在福州、石狮、武汉和深圳均建有研发中心、生产线,已累计销售超过5500万颗光芯片及器件,产品得到了国内主流通讯厂商的认可。

据公司介绍,目前公司建成并投用了集MOCVD外延生长(InP),芯片工艺及自动化封装测试老化一站式的生产线。公司主要产品为光芯片及光器件两大类,目前主打光猫EPON/GPON主流市场,其中EPON是主要产品,而主要核心技术是外延结构设计、外延材料生长工艺、外延精细化工程控制。其中多层高应力InGaAsP/InAlGaAs量子阱外延生长质量控制的关键技术突破,使得该公司能够大批量、规模化生产外延片。

河南仕佳光子科技股份有限公司:

公司主要产品有2.5G-25G DFB芯片、AWG芯片、PLC芯片、光缆、线缆等。2.5G、10G DFB激光器芯片和大功率CW DFB激光器芯片已经开始产品导入,25G DFB激光器芯片处于研制阶段。

公司已于去年年中在科创板上市,目前公司已构建起包括142名研发人员及10名中科院专家顾问在内的研发队伍,成功掌握了PLC分路器芯片的核心技术,并已实现PLC分路器芯片全球市场占有率第一。成功实现了PLC分路器、AWG、DFB三款芯片的国产化,部分产品实现进口替代与海外市场突破。

武汉光安伦光电技术有限公司:

主要产品为10G及以下速率的DFB、APD、FP、PIN光收发芯片。该公司于去年十月宣布10G 1577nm EML芯片达到量产能力。光安伦从2019年开始积极投入研发 25G MWDM与LANWDM系列激光器芯片,并于2020年上半年完成25GMWDM与LANWDM激光器芯片研发与初步可靠性验证,光安伦所开发的25GMWDM与LANWDM系列芯片已进入客户试样阶段。

日照艾锐光电科技有限公司:

集中在10G DML、10/25G DFB等高端激光器芯片的设计研发,同时提供相关的光组件产品、及光模块方案,重点面向10G-PON、5G无线前传、及POL工业互联网,数据中心等市场应用。公司2019年已经发布25G DFB Cooled To 及LC-TOSA产品,全面支持中国移动5G前传半有源MWDM方案,截止到2020年,艾锐光电成功推出了满足不同应用,及不同传输距离的全系列1577nm DML芯片产品,已经通过数家国际知名大公司的测试及验证。

苏州长光华芯光电技术有限公司:

全球少数几家自主研发并具备量产高功率半导体激光芯片能力的公司,产品广泛应用于工业激光器泵浦、激光先进制造装备、高速光通信等领域。公司具备半导体激光芯片的自主研发能力,为国内光纤激光器龙头企业锐科激光的主要芯片供应商之一。公司目前已建立全工艺国产化的VCSEL芯片量产线。去年六月份长光华芯完成1.5亿元C轮融资,目前该公司正在积极筹备IPO上市。

国外光芯片产业新进展:

MACOM:

5G基础设施部署是公司销售收入增长的主要驱动力,2020年第三季度公司首个100G PAM4 DSP项目完成,工程团队成功完成了设计,生产团队顺利将该产品从工程设计过渡到了生产,公司的25G FP激光器应用于300米和更困难的2公里前传中。

Lumentum:

Lumentum VCSEL已经全面通过AEC-102认证,并批量出货,是目前全球唯一通过AEC-Q102认证的VCSEL封装,可为车内DMS/OMS应用提供货架产品。面向激光雷达,Lumentum VCSEL的光功率密度已大幅提升到1000 W/mm²,用以顺利替换EEL,成为激光雷达系统设计的首选光源。目前Lumentum不仅可以提供车规级可靠性的VCSEL标品,也可以与客户进行汽车VCSEL的深度定制开发。设计出多结VCSEL,在功率和PCE(电光转换效率)上具备优势:多结VCSEL能提供更高的功率密度,对光学系统设计更加友好;其次,多结VCSEL增加了斜率效率。采用多结之后,驱动电源稍微提高,同时大幅降低芯片驱动电流,高压小电流的激光驱动器更易实现。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

水滴科技 - AR/VR应用

- 0.0

(0)咨询产品免费试用千里马餐饮管理系统

- 0.0

(0)咨询产品免费试用云销-数字营销整体解决方案

- 0.0

(0)咨询产品免费试用云采-数字采集整体解决方案

- 0.0

(0)咨询产品免费试用云链-数字化商品供应链解决方案

- 0.0

(0)咨询产品免费试用爱可生-BLE 分布式中间件

- 0.0

(0)咨询产品免费试用