金鹰2020全年净利增长31.8% 稳健成为逆势突破的关键词

3月24日,金鹰商贸集团发布2020年全年业绩。

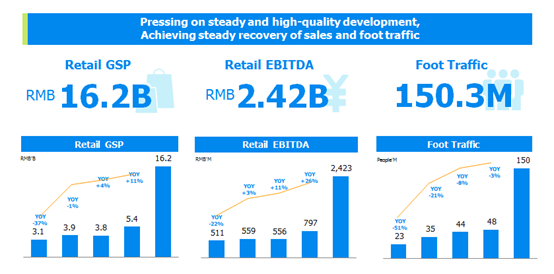

2020年全年度,金鹰商贸集团实现零售销售所得款项总额人民币164亿元;息税折旧摊销前利润达人民币25亿元;收益为人民币55.88亿元;公司拥有人应占溢利为人民币15.63亿元,同比增加31.8%;全年客流量达1.5亿人次,自二季度开始,客流恢复态势明显,至四季度已基本恢复疫情前水平。

2020年度金鹰经营数据

稳健、高质发展 标普评级调整为BB+

2020年零售行业受疫情冲击严重,金鹰商贸集团在做好好防控防疫各项工作的同时,积极调整经营策略,继续坚持以“质量经济”为导向,以“美好生活”为诉求,通过深化线上与线下的融合,实现了业绩、客流的稳步恢复,保持了企业稳健、高质的发展。

业绩表现方面,金鹰去年经营利润增加4.7%,零售EBITDA同比上升3.9%,业绩方面所取得的成绩好于行业水平。同时,该集团现金存量增加,净负债率持续下降至25.9% ,这也反应出金鹰面对社会及行业复杂变化之下的韧性。

信用评级稳定

而这一点标普、穆迪、惠誉三大国际评级机构也给予了肯定,它们对于金鹰商贸的信用评级均调整为稳定,其中标普在去年11月份调整为BB+。

逆势调整 升级调整品牌2029个

在面对新冠疫情导致的消费者信心疲弱,以及对零售行业形成的挑战,金鹰凭借近30年行业经验以及主导能力,逆势而上,加速调整,一方面对存量项目进行空间改造,提升消费体验;另一方面,持续加强地区首店、标杆品牌旗舰店引进合作以吸引消费者。

据显示,去年共调整柜位面积27.83万平米,占总柜位面积的24.9%;升级调整品牌2029个,出租率从疫情后的87%提升至95%。

重塑品牌招商

其中南京金鹰世界引入城市首进的“梵几”、“MOSSO”、“鸿霖”,全国首家“孩子王”8G店等标杆品牌,进一步激活消费潜力和需求,去年业绩增长超过34%;南京江宁店则是引进兰蔻、阿玛尼、科颜氏等区域首进高线化妆品,继续保持区域标杆地位;南京新街口店A、B座负一层经过升级改造,引进好利来、酷乐潮玩等年轻网红品牌及众多轻餐类的华东、南京首店,成为都市年轻族群消费、打卡的新去处,今年5月1日还将实现AB座负一层贯通,与地铁客流无缝对接。

创新场景营销 突破商业边界

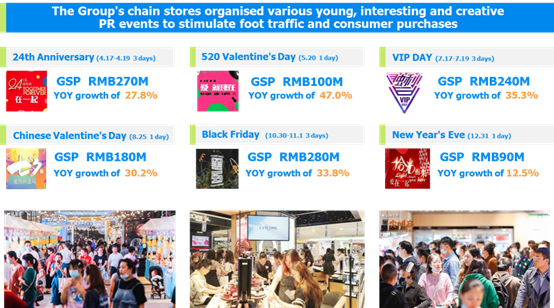

金鹰积极把握都市人群的社交需求,持续策划打造现象级IP活动,全年举办活动千余场,让商业空间成为都市人群文化社交的媒介,通过更高阶的活动玩法,给消费者带来多元体验,激发共鸣,实现客流及销售稳步回升。

创新营销活动

此外,金鹰还洞察新常态下消费需求的转变,突破商业边界,打通线上线下场景,整合全生态会员和资源将权益延伸至各业态,实现内部生态会员价值体系。

在今年1月,金鹰升级会员体系,新增黑金卡会员,会员权益全面升级。同时,进一步加强会员分级运营和营销玩法,与会员建立更为深度的沟通和情感联结。

金鹰还通过深化线上布局,打造一站式综合服务平台——“金鹰购”,提升金鹰会员全渠道消费体验。

金鹰购

在去年,金鹰购全年业绩同比上升71%,与门店服务关系密切的金鹰购门店到家业务成为了主要的流量型业务。金鹰购上线的7家品牌旗舰店品牌拉新率超过65%,而在今年,金鹰购将计划开设100家品牌旗舰店。

轻重并举 布局未来

在未来,金鹰将继续坚持“轻重并举”的发展战略,这也是该集团根据自身发展需,应对行业发展变化,而做出的重要决定,以此在快速变化的商业竞争环境下,保持核心竞争力,实现灵活有效的可持续发展。

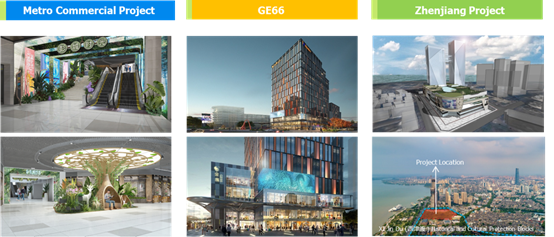

在轻资产布局方面,我们看到金鹰布局的徐州地铁核心商业项目—金鹰上街,已在今年2月6日开业;而其在江苏的首个轻资产项目GE66,也将在今年7月开业,该项目为南京江宁主城区域1号线和5号线双地铁上盖;除此之外,今年1月签约镇江大西路项目,也将让金鹰首次进入镇江市场,该项目位于镇江主城区的核心片区,拟开设12万平米大型购物中心,为镇江消费者打造全新定义的商业空间。

轻重并举 战略清晰

据了解,金鹰的轻资产输出并不会追求数量上的扩张,而是继续保持高品质的发展,金鹰将凭借大型综合体建筑设计规划能力、智慧物业低碳节能实施能力、招商资源组织能力和后期精细化运营能力等形成竞争壁垒,打造对外输出管理的轻资产运营模式;以华东区域、粤港澳大湾区作为重点发展地区,通过自持物业与轻资产布局双线并行的发展战略,持续扩大金鹰商贸的管理规模和经营收入。

未来三年,金鹰集团将在南通、常州、长春打造的金鹰世界项目,以及昆山二期、江都二期将以租赁或自有物业的形式逐步推出,将为集团增加近百万方商业面积。

坚持可持续发展 构建美好关系

金鹰进入中国市场以来,始终坚持把公共利益引入企业价值体系,并愈发关注重企业发展过程中的价值观和行为,以及由此带来的企业与社会价值的共同提升。

在进入新的发展阶段,金鹰将继续坚持环境优先,带动行业升级,做推动城市发展与社会和谐的稳健力量,构建与社会、消费者、合作伙伴以及员工之间的美好关系。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

数字冰雹-网络安全

- 0.0

(0)咨询产品免费试用神思电子-视频分析服务器

- 0.0

(0)咨询产品免费试用神思电子-虚拟机器人

- 0.0

(0)咨询产品免费试用神思电子-人脸识别引擎

- 0.0

(0)咨询产品免费试用迅软科技-USSE

- 0.0

(0)咨询产品免费试用迅软科技-FDC

- 0.0

(0)咨询产品免费试用