老虎基金的VC打法:你们太没想象力!

编者按:本文来自微信公众号“溯元育新”(ID:EnvolveGroup),作者:溯元育新团队,36氪经授权发布。

Envolve Group

前天中午,我在走去吃饭的路上,Alex突然打来一个电话,说:“我要聊聊老虎基金。”我问为什么,Alex说,他们有20把瑞士军刀(一样的投资经理),管着650亿美金,最近几个月一直在整活儿,美国VC圈早都炸锅了。

Alex继续说,如果你有10亿美金,你可以在5年投资期里把它花完,让你获得最终3倍的DPI,也可以在1年之内完全花掉,然后翻番,你会怎么做?

我说如果是我自己的钱,当然是1年花完,20亿拿回来了再投别的。

Alex又问了,那为什么花别人的钱,就要少赚钱?

我瞬间悟了。

很多对于「投资原则」的限制性信念,并不是真实存在的。我们看看老虎是怎么做,让创始人和LP都感受到,投资完全可以做得更好,更快,更便宜(B.F.C)。

溯元育新创始人。对审美、结构与细节高度敏感,坚信我们处在精神变革的时代开端,值得更好的时代精神。致力于梳理与阐述商业文明与人类心智的代际变迁。

2018年就完成了亚洲首个在纽交所的SPAC上市,并收购了中国最大民营医疗集团「和睦家」。从百亿规模的交易中转身,寻找下一个大机会。“你看不懂的公司,我看得懂。你看不懂的资产类别,我看得懂。”

本文共9131字

推荐阅读时间20分钟

此时此刻,硅谷的某个角落正在发生这样的对话:

「Tiger Global的那帮人怎么样了?」

「说起这个厉害了,我听说他们24小时内做了某某deal,只尽调了盈亏表,还出了比创始人报价还高25%的价格。」

「这帮人强度不是一般高啊,据说每两天就做个新deal。」

「怕了怕了,这就是对冲基金的大哥们吗?幸好我们自己心里有数,坚持只赚认知内的钱。」

如果你是搞VC投资的,大概率过去的12个月里有过以上这种对话。就算没有,肯定也在推特上看过VC调侃对冲基金打入VC圈的各种讨论(meme),我自己就是这帮「推特键盘侠」之一 。

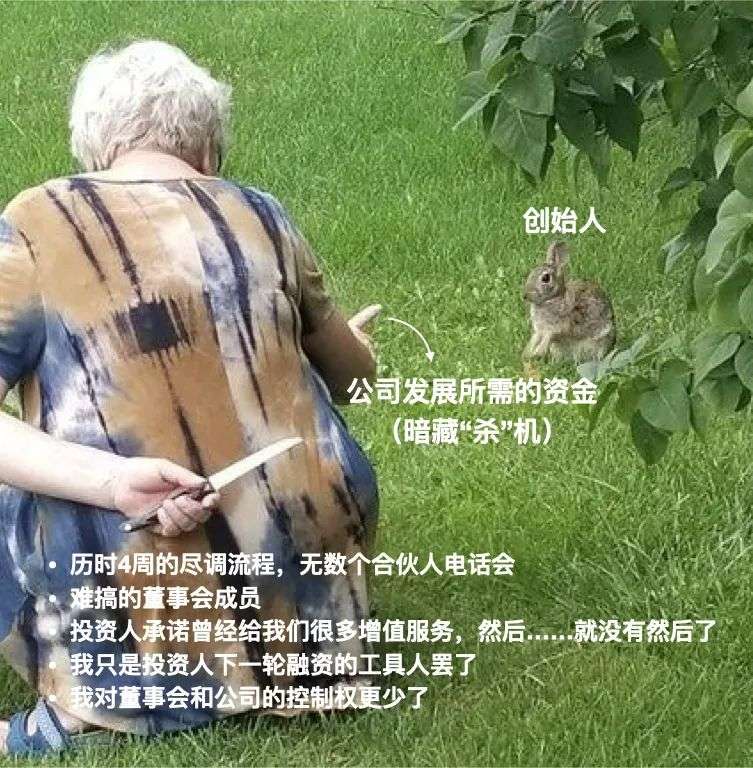

如图 @EverettRandle:

一个平平无奇,产品市场契合度一般的创业公司创始人,在B轮遇到了「煤老板」Tiger Global基金。

最常出现在市场风口浪尖的对冲基金就是老虎基金(Tiger Global)——他们专门做科技行业跨越一二级市场的投资(crossover investing)。由于其破纪录的交易速度和激进的投资风格,它在过去的12个月里一直霸占着各大媒体的头条和VC的八卦圈。今天我就来和你们唠唠老虎基金的投资策略,大致是这样的:

先发制人投资好的科技公司 (慢就错亿)

快速搞定尽职调查和投资意向书(爷不在乎)

开比历史参考值和竞争对手更高的价(有钱任性)

只在投后管理花很少的精力(投后是啥)

三个字——投,投,投!

其实Tiger Global并不是唯一一个采用这种策略的基金。Addition(老大是前Tiger Global合伙人Lee Fixel),Coatue(也是「小虎队」的一员,跟Tiger Global一样)和其他几家基金都在不同程度上展示了这些策略,也在不同程度上引起了更多「传统」VC的挫败。

如果你找10位VC,问问他们对Tiger Global的看法,大多数VC的反应都是不满和鄙视。他们会说,以老虎为代表的跨界(crossover)投资机构被市场严重高估了,实际上他们的尽调完全没做到位,或者说他们打破了VC的明文行规和心照不宣的行业「潜规则」,明摆着是来砸场子的。

所以呢?老虎和它代表的新型跨界VC就是万恶之源了吗?这帮人是蠢,还是靠吃十多年的互联网牛市红利活下来的?当然不是——恰恰相反,我们看到早期/成长期基金中,出现了一种以「投资速度」为核心的新策略,这种策略从根本上改变了VC的募资方式,从慢慢投,几年一募,到疯狂投,循环募资。老虎创造了一种飞轮效应,它打破了很多存在许久,但早就过时(long-held but outdated)的早期/成长期投资规则,不仅能为创业公司提供更好/更快/更便宜的资金,还能获得比其他VC更高的回报。老虎正在颠覆整个VC行业。听我唠唠,你就明白为什么了。

过去的几个月,许多老牌VC的合伙人看到老虎基金就忍不住吐槽——「老虎基金这也叫做投资?投得这么快,这点时间我们连尽调都做不完……我们输给老虎的唯一原因就是他们出的价更高,能用钱解决的问题都不是问题!」

然而老虎从来不和菜鸡互啄,总是默默努力,然后惊艳所有人。老虎刚刚完成了史上第二大VC基金的募集,顺便在最近的一封给投资者的信中,高调炫耀了他们私募高达26%的内部净收益率(Net IRR)。非常不幸,资本市场的竞争极其残酷——如果大家玩的游戏叫「如何做一个优雅的VC」,而不是「活下来,就是胜利」。这就引出了一个问题,如果我们把早期/成长期投资看成一种游戏,玩家得遵循什么样的规则(如果有的话)?

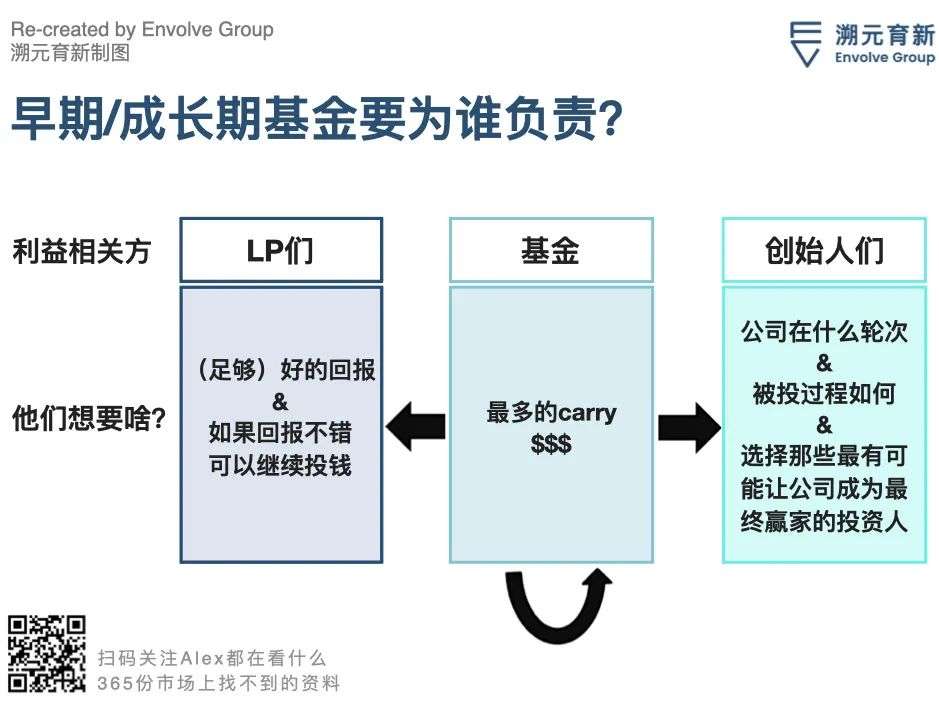

早期/成长期基金要对三个利益相关人负责:LP,企业和自己基金的GP。

LP:把我的钱好好投出去,赚到不错的回报(不能比我的底线还低,当然越高越好),让我开心了,后面再投好商量。

创始人:好多基金都想投我们,你得告诉我你比其他基金强在哪儿,这样我才可能拿我的股份换你们的钱,而不选其他VC。

GP:好好投项目,认真做退出,创造最大的回报,拿最高的carry!

如果我们把早期/成长期投资看作一个游戏,VC们对LP和创始人的责任就是两个不变的游戏规则,两条规则都认真遵守才有得玩。如果你输了/出局了,要么就是因为募不到资,要么就是因为钱到手了也花不好。但除了这俩规则,为了最大化carry,你爱怎么整活儿都随意(当然别违法)。其他的任何规则都是VC们给自己的头脑设的限制,其实完全没必要。

一旦说明白了这个框架,我们就很容易得出一个结论——这个游戏的操作空间很大,而且随着时间的推移,赢得比赛的最佳策略会不断演进,发生巨大的变化。在VC行业兼容各种骚操作的范式下,输得最惨的VC往往都有这些限制性信念:

除了上面两条亘古不变的规则外,我还要遵守其他的游戏规则(其实没什么规则要遵守);

我总是「对」的,而我的竞争者们总是「错」的(然而两条黄金原则之外,并无对错);

这是个静态游戏,它不会随宏观环境、其他玩家的行为等因素发生变化(其实变化总在进行时)。

我们再从另外一个角度来看看这事儿,对于野心大、适应性强的「猫科动物(老虎基金)」玩家来说,这个场子足够大,能玩的太多了。老虎就展示了一种全新的玩家风格,以「投资速度」为核心,利用竞争对手墨守成规的漏洞,颠覆VC市场,成为新范式的引领者。

过去两年,Tiger Global通过两个独特的投资策略——「用最快的速度把钱投出去」和「为创始人提供更好/更快/更便宜的资本」——把自己打造成了一家独树一帜的投资机构。这两个策略很好地代表了自成长期基金出现以来,VC打法最显著的变化和发展。想要更好理解这种变化,最好是让这两种新策略和它们正在颠覆的传统VC策略battle一下。

1.用最快的速度把钱投出去

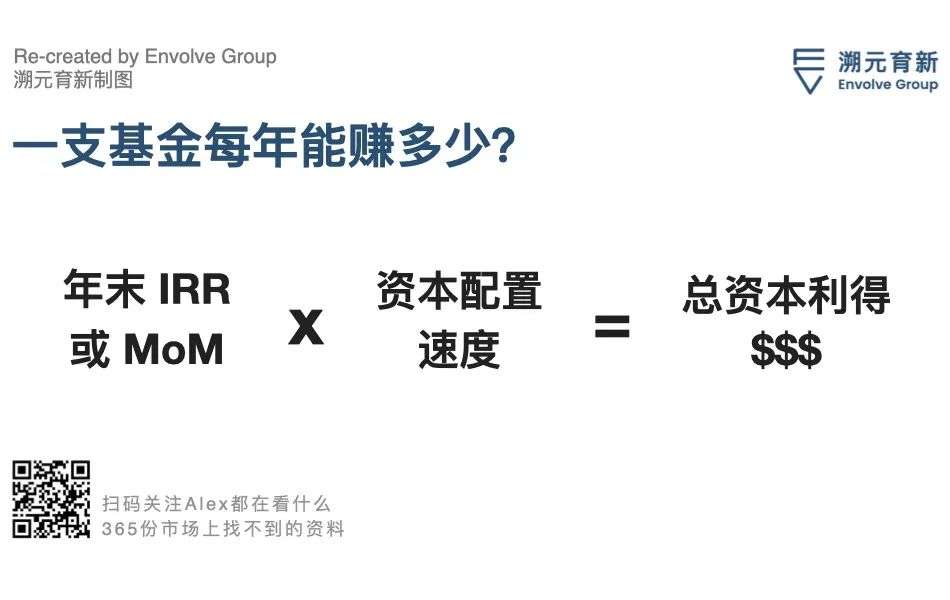

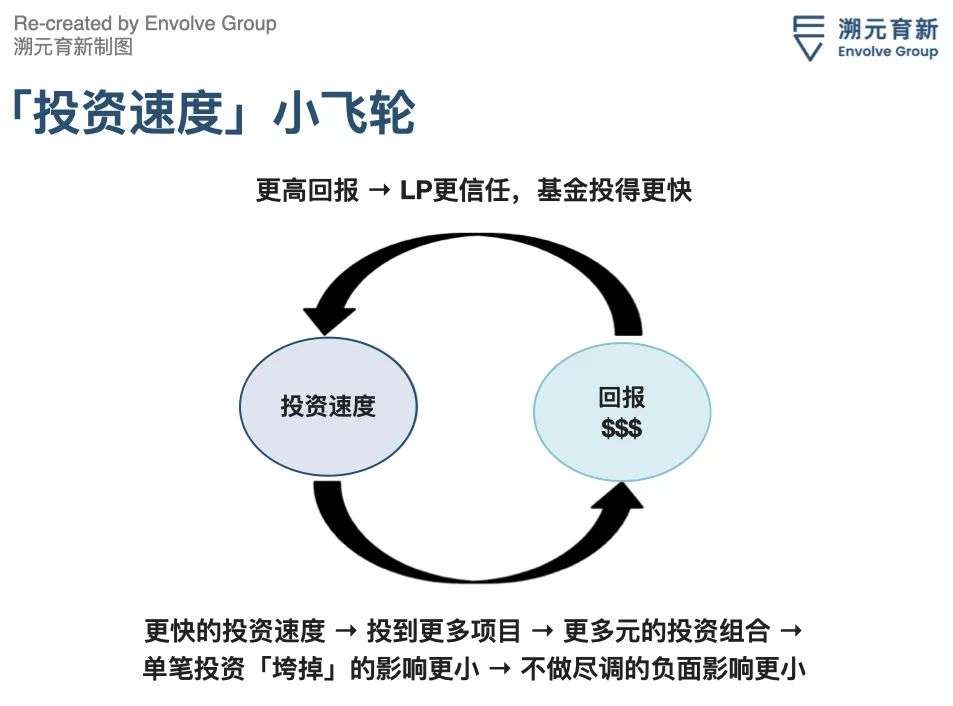

普通基金:我要把融到的这笔钱分3年慢慢花掉。为什么?因为基金就该这么花钱,而且我也和LP们说了,我会这么干的。未来3年,我会努力加油,谈最好的deal,整最高的投资回报倍数(Multiple of Money Invested,相当于投资回报倍数)或IRR(Internal Rate of Return,内部收益率)。

Tiger Global:LP们对这笔投资的最低回报预期是18% IRR,那我就会把我拿到的所有钱都尽快配置出去。大部分基金都有一个资本配置时间表(deployment schedules),他们会用这个来决定自己的投资速度,也就是认真思考「刚融到手的这笔钱,我要分多久花完?」——答案通常是2-4年,而且基金管理人会尽最大努力按这个节奏去投资。时间表定下来以后,VC们就会转而思考如何获得最高的单笔投资回报。

「资本配置速度」和「回报」共同决定了一支基金在任何投资年份能获得多少总利润:

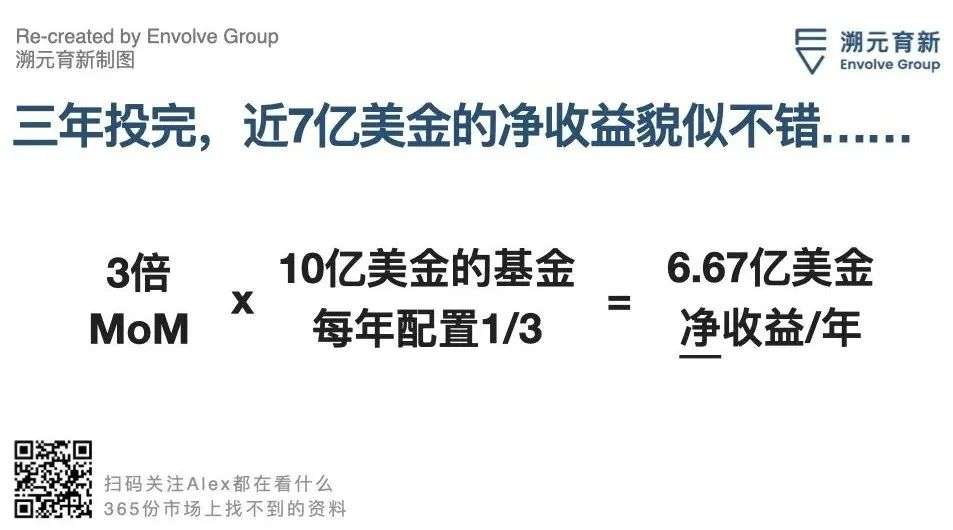

假设你融了10亿美金,每年投出去1/3(也就是准备3年把钱花完),回报预期是3倍,下面这个等式拆解了你每年的资本利得:

看起来不错!一年接近7亿美金的净收益确实不少。

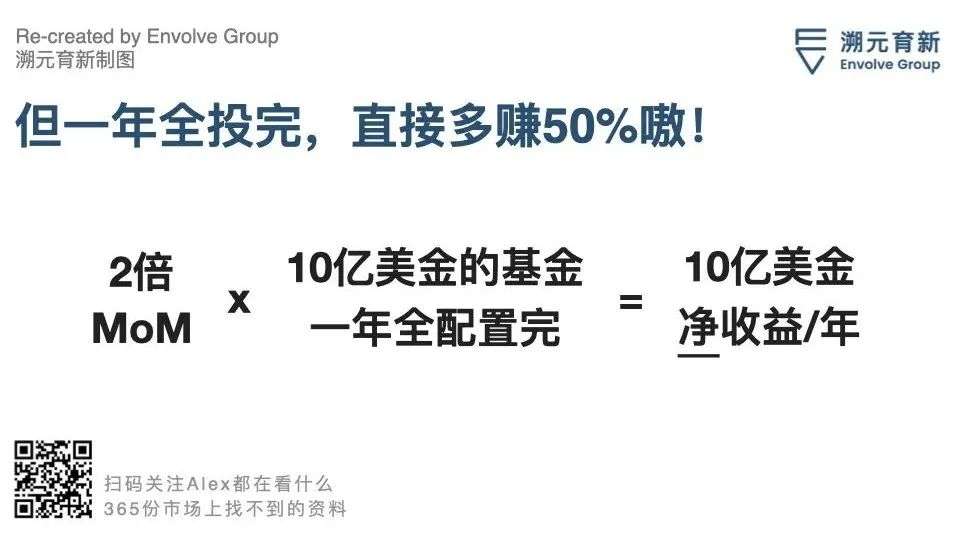

但换个角度想想,如果这笔钱你不是分3年花完,而是火速花完(即使三年下来的平均收益率会低点儿 ),你每年的资本利得就会长这样:

哇唔!先别管投资组合整体的Multiple of Money Invested回报从3倍降到了2倍,你每年可都赚了1.5倍,惊不惊喜!这意味着和每年配置1/3的投资方法相比,每年LP的银行账户余额都会乘以1.5倍,GP也能拿到1.5倍的carry,去棕榈滩(美国佛罗里达州东南部的超级富人区,美国豪宅价格最高的地区之一)买个更大的豪斯。只要LP对现在你创造的回报还算满意,他们就会继续把钱给你,而不是给那些每年只能创造可怜兮兮2%回报的地方债券管理人,然后你就可以用「资本高速配置策略(higher velocity strategy)」,帮他们赚更多钱。

这是老虎颠覆传统VC的第一重杠杆——其他基金还活在资本配置时间表里,但他们早就把这个表抛诸脑后,直接把投资速度干到11档(车速表盘的最大值也只有10档)。

敲黑板,这一点非常重要。因为对一个基金来说,从传统VC打法过渡到「以最快的速度把钱投出去」的打法是极其困难的,想要实现后者,你需要:

(1)LP买你的账:「投得更快」意味着,在其他条件相同的情况下,放松对投资标的的筛选标准,或者只需要遵守更少的投资纪律。而且很少有LP会认可一个,不论在哪种市场条件下,IRR和MoM都更低的投资策略。LP需要对你极其信任,才能同意你这样花钱。

Tiger Global有两个重要的优势:一是他们在过去15年的良好业绩,二是老虎的全体员工就是他们最大的LP。这就把GP利益和LP利益深度绑定了,和大部分VC的基金结构相去甚远,他们的合伙人/管理人一般只占1-2%的基金份额。在这样的基金结构之下,Tiger Global的GP既可享受到26%的净IRR,也可以在遭遇市场波动的时候给LP吃一剂定心丸,就像在告诉他们「嘿伙计,咱们是一条船上的,我自己的大半身家可都在这个基金里呢!」。

(2)基金运营能够跟上投资速度的脚步:完成一笔投资可不仅是写张支票那么简单。一个典型的VC项目通常包括签投资意向书前的尽调过程(pre-term sheet diligence process)、一个或多个基金管理人持续参与被投公司董事会、以及其他各种形式的投后管理……人们总是直觉上认为,一个合伙人只能参加那么几个董事会,一个投资团队只能搞定那么多工作。

人们总说,VC没法规模化发展(ventures don't scale)。的确,许多基金的「基因」就决定了他们没法实践资本高速配置策略。Tiger Global看起来也不像能搞定这种投资策略,因为团队总共没几个人,一级和二级加起来只有20个人左右(a16z 1/3的团队规模),只有3个能拍板的合伙人(Chase Coleman, Scott Schleifer, John Curtius)。这么小的团队,想要达到那么快的投资速度,就必须打造一个比大多数VC打法都更能规模化发展的VC「产品」——接下来我们就来唠唠老虎第二个独特的优势。

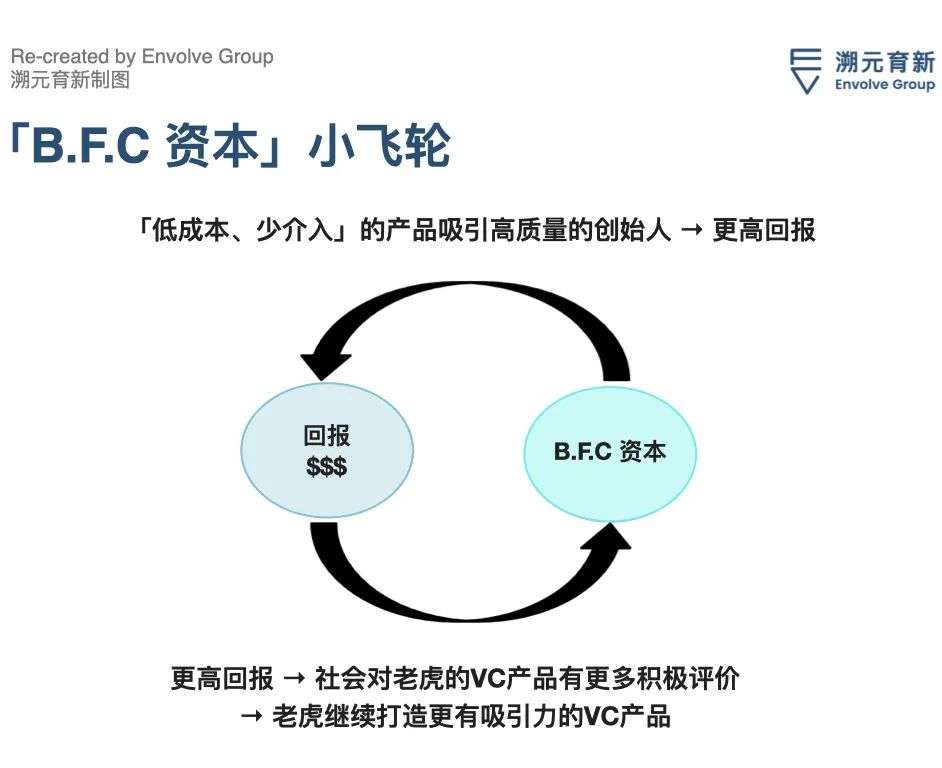

2.更好/更快/更便宜的资本

普通基金:我投资企业的时候总想加入它们的董事会,这样我就可以给创始人一些企业经营和管理的建议,同时确保我们在董事会上有发言权,再顺便给我的LinkedIn吸吸粉 :-) 我们每年只做几个大案子,所以我需要对这些投资机会做深入的尽调——创始人不应该介意这个(有点繁琐和漫长的)流程,毕竟这是个5年以上的合作关系。

Tiger Global:说实话,很少有VC能在企业的初创期帮上忙(说的就好像他们曾经帮上过忙一样),所以我们能给创始人提供的最好「服务」就是高估值(也就是更便宜、更少稀释的资本)、一个快速且最不消耗创始人的融资流程,并且除了出现在他们的cap table中,不做任何多余的投后管理,去阻止企业成长。这种方法让我们这支短小精干的团队,能以很快的速度进行投资。

就像一个创业公司需要打造产品,并且把它卖给消费者一样,早期/成长期基金也需要打造自己的「产品」,并且在创始人们融资的时候「卖」给他们。基金之所以也需要卖货,是因为说到底,他们提供给市场的也是一种商品,也就是钱。他们需要一些钱以外的理由,让创业者选择他们,而非选择其他基金。那话怎么说来着——我们做的是卖钱的生意(we’re in the business of selling money)。

一个基金的「产品」包含了投前、投中、投后,基金能为创始人和企业提供的一切东西。现在,一个典型的早期/成长期基金产品大概长这样:

2-4周的尽调流程,包括与高管和各部门负责人的多次通话、3-5次介绍潜在客户、反反复复查看业务数据,等等;

一个估值模型,用来证明这个deal可以为基金提供强劲的基本收益,而且有机会获得本垒打级别的超额收益;

基金名气给被投企业带来的的广告和品牌效应;

一个董事会成员(或者好多个);

投资人带来的各种「增值服务」,包括基金的人脉网络、招聘支持、内部运营/咨询团队,等等;

乍一看,这似乎不赖!除非这家待投资的企业缺乏市场/品牌认知(其实大部分企业都是这样)、基金的增值服务并不存在(事实通常如此),或者董事会成员持中立态度,甚至对整个董事会乃至企业造成负面影响(这种情况虽然不应该出现,但是出现的还挺多)。于是这里又出现了第二个老虎可以颠覆的陈旧(而且错误的)行业准则/叙事——大多数早期/成长期基金的「产品」都围绕着他们能够提供的各种「增值」服务大做文章,但实际上基金为企业提供的实际价值微乎其微。老实说,我觉得在很多创始人眼中,典型的VC产品就长这样:

和这种方法正好相反,老虎为创始人们提供了一种新「产品」,这个产品在许多功能上都采取了和传统VC完全相反的立场。我把老虎的VC「产品」称为更好/更快/更便宜的资本 (Better/Faster/Cheaper Capital,简称B.F.C.资本),它是这样的:

极其简单的尽调过程,有时候甚至只是花一天时间开个会、看看损益表或者任何现成的财务数据;

(通常)最高的估值都是由任何一家大型投资机构提供的——对创始人而言,这是「最便宜的融资」,因为Ta可以在稀释相同股份的情况下,融更多钱,或者融相同的钱,但稀释更少的股份;

老虎团队不会参与董事会,或者几乎不会和创始团队有接触;

如果你希望贝恩(Bain)提供帮助,随时联系他们的咨询顾问(老虎请了贝恩咨询公司去帮着梳理梳理业务);

B.F.C.资本为什么「更快」,为什么「更便宜」,相信不用我再解释。但我认为对许多创始人而言,上面的几点证明了拿B.F.C.资本比拿传统VC的钱「更好」,因为这就避免了某个投资人虽然特爱帮忙、但总帮倒忙的下行风险,更糟糕的是最终拖累董事会和整个企业。

B.F.C.会是每个轮次或每个创始人的最佳选择吗?当然不会。但如果你是一个创始人,已经有了心仪的董事会成员和投资人(他们都会出现在你的cap table里),不再需要更多的「增值」服务,而且对股权稀释很敏感,难道B.F.C.不是一个超级有吸引力的融资途径吗?那必须是啊!

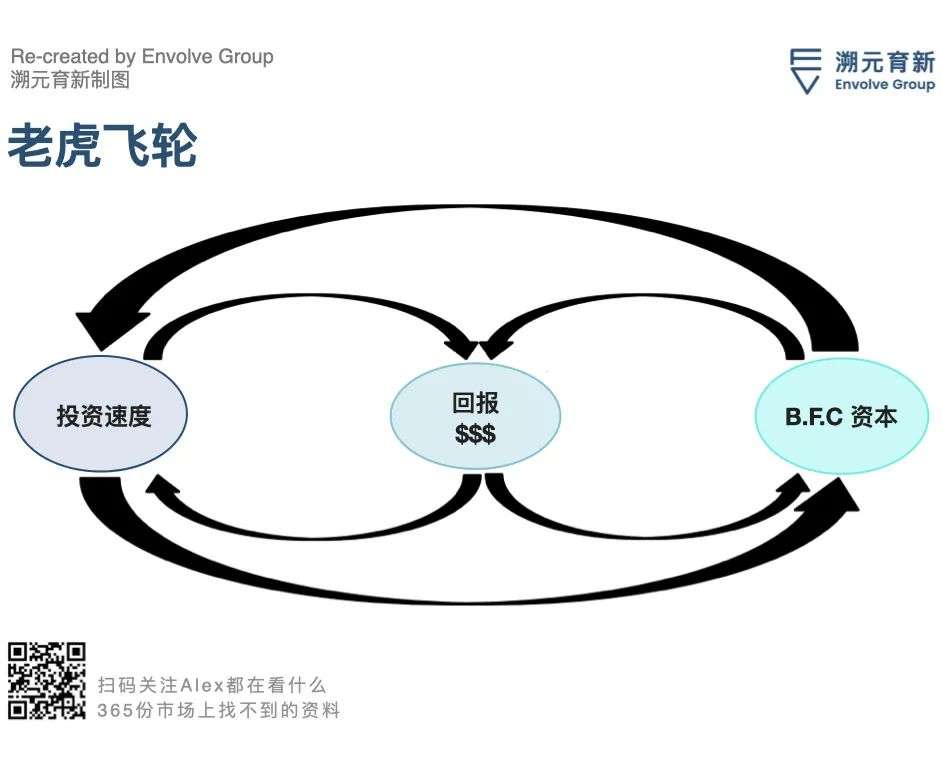

B.F.C.对老虎来说也同样有益!我们前面已经讲明白了,老虎需要打造一个更能够规模化发展的「产品」,这样它精干的投资团队才能执行「资本高速配置策略」。而B.F.C.资本正好让老虎实现了这个目标——它抛弃了耗时的尽调流程、不断膨胀的董事会职责、以及试图给企业「增值」的各种无效努力。B.F.C.资本是「资本高速配置策略」的最大推动力,反之亦然,二者共同造就了Tiger Global基金真正的财富密码——飞轮效应。

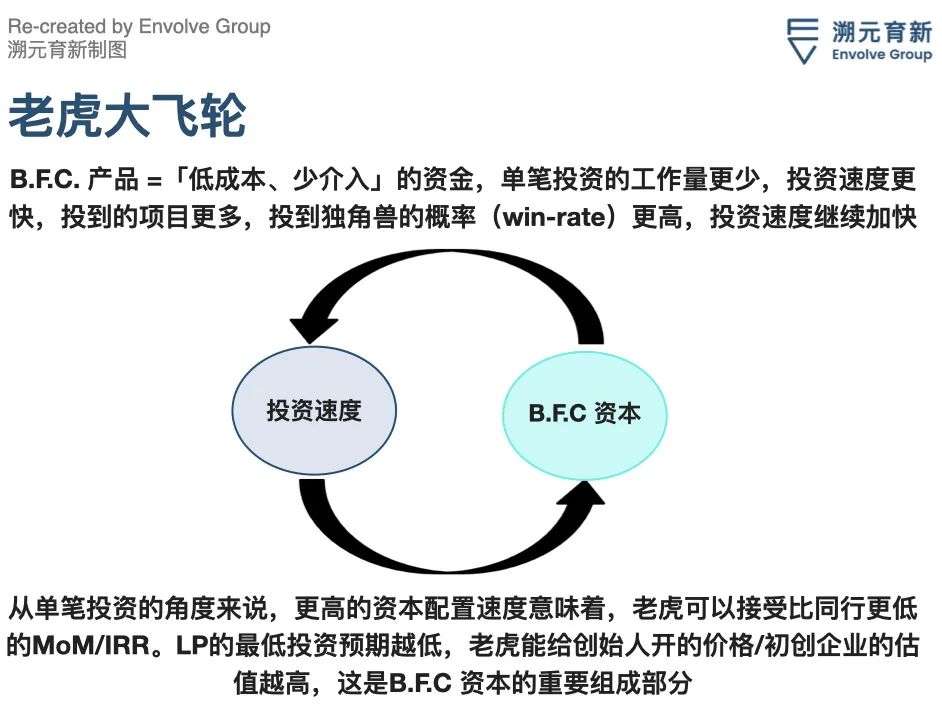

3.总结一下:什么是「老虎飞轮」?

最快的资本配置速度和B.F.C.资本非常牛逼,因为它们俩双剑合璧时,会产生一种史无前例、闻所未闻、大规模赋能VC策略的飞轮效应。

除了上面的大飞轮,投资速度和B.F.C. 资本也分别有两个和「资本高速配置策略」所创造的回报相关的小飞轮。我尽力给大家画一下这几个飞轮:

这不是亚马逊的飞轮,但有这么个飞轮很重要,因为除了那几家大牌基金(真的没几家),早期/成长期基金的业务往往没有飞轮效应,没有可持续的竞争优势或护城河。

当飞轮彻底转起来时,相比竞争对手,老虎就可以给创始人提供更高的估值,投更多项目,从而创造更可观的收益。老虎已经建立起VC行业第一个不由品牌驱动的结构性竞争优势,打造了第一个可以规模化发展的业务飞轮。

老虎是怎么建立起这种竞争优势,以及打造飞轮的呢?它们扔掉了那些老掉牙的、无中生有的、关于「早期/成长期基金该怎么做」的规则,最终建立起了一个牛逼的系统,让他们在自己的地盘上干翻其他VC。现在你看懂为什么老虎会颠覆整个VC行业了吗?

尽管我这篇文章唠了不少老虎的牛逼之处,但他们不会马上接手整个早期/成长期基金资产类别。在创业初期,一群很强的董事会成员和核心基金的投资依然很有用,能极大提升初创企业大获全胜的几率。

我还是觉得,用自己的品牌价值给初创公司打打广告,是投资人和基金能为创业公司提供的最大价值。如果能拿到Founders Fund、红杉、 a16z这类顶级基金的钱,不管在哪轮,都强过仅仅把股份卖个好价格,快速拿钱。

最终,我们会逐渐看到过去十年发生在零售业的中层挤压(middle squeeze)现象,在早期/成长期投资行业重演一遍。大部分不受被挤压的基金会逐渐往两个方向演化:

变成像苹果、丝芙兰、蒂芙尼一样的奢侈品商:依赖行业内的长期品牌效应(Founders Fund、红杉、a16z都是这个路子),或者专注并占领某个垂直领域(就像金融科技领域的Ribbit Capital);

变成沃尔玛、Dollar General这样物美价廉的零售商:像老虎、Addition和Coatue这群猛干的GP一样,通过很高的规模化程度和超快的投资速度取得优势。

卡在中间的那些拉胯基金是最脆弱的,它们同时也面临着最大的风险。拉融资时,创始人们可能会想要亚马逊Prime会员一天内送达的基本款T恤,只要12美金;也可能想买1500美金的Gucci开衫,但没人会想要22美金的J.C. Penney(美国的一家连锁百货公司,已申请破产保护)帽衫。你真的不会想做VC界的J.C. Penney。

虽然很多基金不承认,但他们的确很像J.C. Penney。除了我在第二部分「早期基金的玩法」提到的内容,VC界的J.C. Penney是这样的:

没有顶级的基金品牌价值,只能在老虎的地盘和老虎竞争;

不会根据竞争格局和宏观环境的变化,持续迭代投资策略;

坚持认为他们的传统打法是VC的必备技能,而其他方法都注定失败。

这些基金会逐渐发现,竞争越来越激烈。它们的回报会下降,甚至很多会被迫关门。

做早期/成长期基金的很多人都喜欢嘲笑老虎,但和很多其他被嘲笑的事情一样,人们嘲笑老虎主要是因为看不懂他们。他们更应该做的是好好理解老虎的行为、动机及其思考它们的存在会对VC行业产生怎样的影响。我们再来复习一下老虎的投资策略:

1.老虎在玩一种全新的游戏

老虎看到了早期/成长期投资行业里许多老掉牙的规则、规范和共识,意识到大家的墨守成规恰恰是自己的机会,于是火速开辟新战场,重新制定游戏规则,设计了一种利用竞对弱点、能够规模化实施的策略。

现有行规:基金应该按照定好的资金配置时间表来投资,努力创造最大的MoM。

现实:「资本高速配置策略」完全不管所谓的资金配置时间表,如果执行到位,GP和LP都更有可能赚到更大的回报(不过代价是没法创造最大的MoM)。

现有行规:VC们通常会通过投后服务为公司增加价值,这也是VC向创始人pitch的一个核心卖点。

现实:VC除了提供投后服务,拖后腿的能力一样不小。除了能在企业的最早期阶段帮上点忙,他们很少能做出什么实质性贡献。所以,佛系投资人(a hands-off investor)往往对创始人更有吸引力,如果佛系投资人还能给企业高估值/低融资成本,那简直完美。

现有行规:如果不做深入的尽职调查,就算是投成长期的公司,风险也太大,最后不会有什么好果子吃。

现实:SaaS这种行业的尽职调查从未像现在这么标准化。而且通过加快投资速度,基金能投更多的项目,投资组合的分散程度更高,这么一来,某个创始人欺诈或者单笔投资垮掉带来的下行风险也被分散了。

2.老虎还会继续扩大规模,因为它有一个牛逼的策略

老虎创造的飞轮是真实存在的,它还将继续为创始人们提供有吸引力的VC「产品」。除非发生互联网泡沫(dot-com bubble)这种级别的危机,正常情况下,老虎将继续转动飞轮,持续产出可观的现金回报,并且逐渐在整个私募早期/成长期投资市场中占据更大的份额。

3.早期/成长期投资行业,马上也将出现中层挤压的现象

随着老虎变大变强,最终遭殃的会是那些像J.C. Penney一样卡中间的拉胯基金——许多基金既没有那些大牌基金的品牌效应,也没有老虎的投资速度和低成本资金。这些基金之所以能在过去的十年间创造不错的回报,是因为当时的早期/成长期投资市场没啥竞争。

他们严重依赖这种缺乏竞争的市场环境,而且现有的组织形式也没法适应新的竞争形势——除非大刀阔斧地对基金投资策略、内部流程和组织架构进行改革,否则他们注定衰落,最终彻底失败。

不过,不要太担心像J.C. Penney一样基金的合伙人——这种变化会慢慢发生,当老虎和其他猛兽彻底颠覆VC市场以前,他们仍然能投到不错的项目,赚很多钱。除了米尔谷(Mill Valley,距离旧金山30分钟车程,是百万富翁、电影和音乐大亨的聚集地)的大豪斯,他们还能在塔霍(Tahoe)买一间漂亮的小木屋,但估计他们只能买在特拉基(Truckee),买不起湖景房了。

但如果你是某个拉胯基金的投资经理,该咋办呢?能跑多快跑多快,因为战斗已然打响。战斗结束时,黑水镇的Bronn(代表像老虎一样猛的GP)会把战利品拿回家。

资本市场的打法的太多了,我只是重点描述了老虎最有破坏性、最能体现其策略的要点,是这些东西造就了老虎强势的竞争力。当然了,还有其它不容忽视的内外部因素,我都写在下面了:

1.难懂的生意更好懂了

在过去的5年中,因为理解了科技公司的增长方式和估值模型,投资界对它们(比如SaaS)的商业模式有了更深的理解。随着预测难度的降低,LP不再需要很高的「安全边际」。VC投资回报本身波动比较大,而且很难预测,所以LP并没有坚持要求GP创造5倍的MoM,也增加了对收益更低的基金的信心。在评估基金时,LP有时还会关注一些收益更低、最低回报预期更低(用IRR衡量)的GP。

2.钱!太!多!了!

根据最近的估计,Tiger Global管了大概650亿美元的资产,最近一期季报显示,它持有大约50亿美元的京东股票——仅此一项就比大多数VC的整体AUM还大。这么庞大的资金规模有天然的优势。比如,一笔1500-3000万美元的B轮融资对一个管5亿美元的VC来说,可能是一笔巨款,但对于老虎来说,这就是一个四舍五入的零头数。

所以和那种5亿美元的基金比起来,Tiger Global在投资前要干的活儿更少,而且可以给创始人更高的估值。毕竟相对来说,单笔投资款不会关乎老虎整支基金的死活。不过,这样做仍然对Tiger Global是值得的,因为能够在下一轮(甚至是IPO之后大举买入)认购更多股份的期权价值更高(提前看牌成本极低)。

3.比996还996的工作节奏

大部分搞对冲基金的人工作节奏都太快了,简直反人类,跟西海岸大部分chill的VC比起来,一个天上,一个地下。VC这种慢节奏,很难和每天工作16个小时,每周工作6-7天的老虎竞争。

今天这篇文章里,我既没有从整体的角度讨论早期/成长期投资的回报率,也没有提及市场未来的发展方向。一个对本文简单的反驳可以是「市场已经被老虎炒得太热了,危机到来的时候,老虎肯定是那个跌得最惨的。」当然!毫无疑问,如果真有这么一场大危机,老虎肯定会亏得很惨。但是当初你们大部分都认为,那场大危机会发生在2020年3月20日。然而在那之后一年内,纳斯达克指数几乎翻了一倍。我相信,对未来的市场收益进行大范围的预测是一件很蠢的事,关注资本市场中的实时竞争反而比较有趣。

相对而言,在任何市场环境下,和大多数基金比起来,老虎都有更明显的优势。如果重大危机真发生了,市场里的每个玩家都没法全身而退,那时候甭管你是不是Tiger Global,LP们可能都不会买账。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用