历经波折!周大生IPO终于通过,杀入资本市场 | IPO观察

早在2012年底,周大生就想登陆A股,不过次年的315“打假”晚会,中止了周大生的IPO之路。2014年,周大生意图借壳昆百大A上市也以失败告终。2016年11月,周大福再度提交招股书,终于在近日获批通过。根据招股书,周大生此次发行股票的数量不超过 7,900 万股,不低于发行后总股本的 10%,拟募资14.60亿元。

周大生的前世今生:目前国内市场份额第三

周大生是中国本土珠宝品牌,由周宗文在1999年创立(看来是真的姓周),截至2016年6月30日,周大生拥有自营店294家,加盟店1994家。周大生的主要业务为“周大生”品牌珠宝首饰的设计、推广和连锁经营,其不参与产品的加工,采取外包模式,走的是轻资产、整合运营之路。

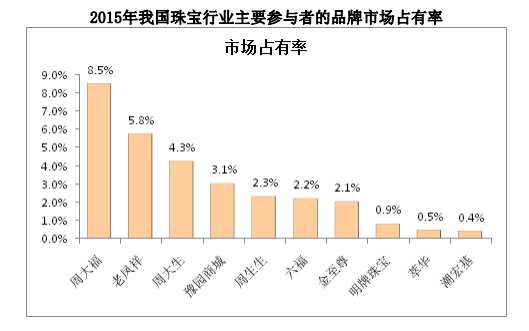

根据其招股书,2013年度、2014年度和2015年度“周大生”品牌市 场占有率在境内珠宝首饰市场均排名前三,仅次于周大福和老凤祥;品牌价值238.69 亿元,仅次于周大福。

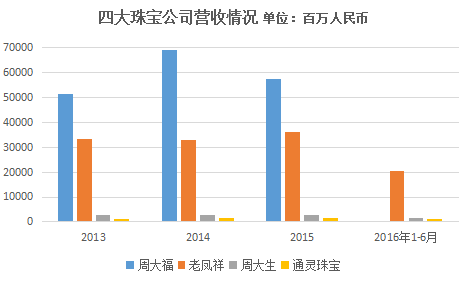

根据招股书所披露的营收情况,我们将其与其三个竞争对手做了比较。2013年-2016年1-6月,周大生的营收分别为 2634.30百万人民币,2623.20百万人民币,2660.60百万人民币与1300.30百万人民币。周大生的营收规模远不及周大福和老凤祥,但是超过了早其一步先上市的通灵珠宝。

在营收的增长上,周大生和通灵珠宝在近几年都保持了小幅度的增长,而老凤祥和周大福都有所波动。在净利润方面,2013年-2016年1-6月周大生的数据分别为213.47百万元,324.44百万元,353.07百万元,244.63百万元,净利润率超过了老凤祥与周大福。

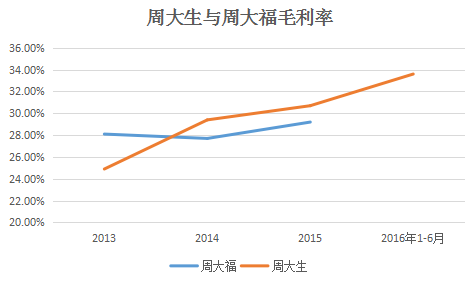

在毛利率方面,目前只有周大福披露了毛利率,因此我们将周大福与周大生的毛利率进行了比较。周大生给出的数据十分可观,毛利率在2013年后不断上升,在2016年上半年达到了33.6%,完全超越周大福。据悉,珠宝行业前九位公司(包括老凤祥、六福、周生生等)2016年上半年的毛利率平均值仅为15.95%,周大生是平均值得两倍还多。

周大生也在招股书给出了为何其毛利率“傲视”珠宝界的原因,称主要是因为公司只经营珠宝类产品包括素金饰品及镶嵌饰品,而同行业的其他上市公司除了经营黄金、珠宝首饰销售业务外,还有其他业务。不过有业内人士对其解释表示疑惑,周大生的主营业务不包括加工和生产环节,也就是说不能够得到加工环节的利润。

而其原材料(黄金、钻石)价格又相对透明,其产品价格与其他大品牌珠宝价格也并无太大差距,为何还会得到如此高的毛利率。虽然招股书中,周大生将2013年被央视315晚会曝光的黄金掺假的事件一笔带过,不过毛利率方面,不免令一些人产生联想。

从细分产品来看,周大生的素金类产品毛利率在2016年上半年达到20.50%,同行业其他几家公司素金类产品毛利率的平均值为9.05%。有趣的是2016年上半年周大生镶嵌首饰的毛利率为28.23%,而同行业公司平均毛利率为42.05%,两个品类的毛利率完全与同行业竞争者相反。

周大生商业模式:加盟商到底如何?

根据其招股书,周大生的经营模式可以概括为:先向上游原材料供应商采购钻石、黄金等原材料,再委托加工厂加工成品,最后卖给终端消费者或者加盟商。上文我们曾给出数据,其拥有的加盟店是自营店的近7倍。

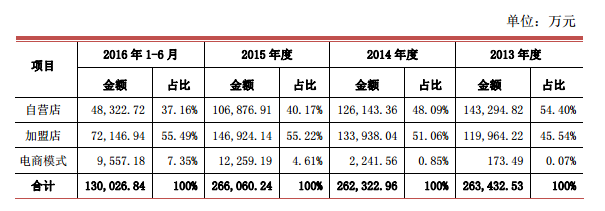

从营收的构成上看,加盟店贡献收入由2013年的45.5%增加到2016上半年的55.49%,增长率达到22.47%,电商渠道的营收也在不断地扩大,两者不断地挤压自营店的营收。采用加盟方式可以最大程度利用加盟商的资金和渠道关系等,弥补自身资源的不足。

周大生从加盟商拿到的营收费用,并不仅仅是产品销售费用,还包括服务销售收入,简单说就是加盟费、品牌使用费等,2015年周大生从加盟商收来服务费达3亿人民币周大生利用了“加盟”布局轻资产的运营模式,不仅节约了运营成本,还通过“加盟服务费”创收,实现了快速的扩张。

不过,发审委一向对加盟模式有所疑虑,就如同化妆护肤品屡屡被挡在IPO门外,就是因为不少公司理不清与加盟商的关系。2013年周大生旗下的加盟店发生了黄金掺假事件,导致品牌元气大伤。虽然周大生这次过了IPO,但是发审委也要求其就加盟商的管理模式和管理情况做进一步说明。

此外,从招股书的数据中也能看出周大生也存在高存货和低周转的双重压力,2016年上半年,存货余额占比97.80%,同行业其他竞争者为老凤祥为89%、豫园商城为74%、明牌珠宝为52%、萃华珠宝为64%。周大生坦言,未来若钻石、黄金等主要原料价格大幅波动,公司将面临因计提存货跌价准备导致经营成果减少的风险。

不过,有分析认为,随着加盟模式的扩张,自营模式门店的减少,库存逐渐过渡至展厅及巡展库,这种模式下,将有利于存货的消化。总得来说,年纪轻轻的周大生算是圆梦资本市场,在曾经摔倒的地方,重新爬起来。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用