二季报出来特斯拉又跌去460亿,上海能否拯救马斯克?

编者按:本文来自微信公众号“DT财经”(ID:DTcaijing),作者炒冷饭的DT君,36氪经授权发布。

2019年7月24日,特斯拉公布了第二季度收益报告(8-K),同日进行了财报电话会议。本次电话会议不同以往,暴躁的马斯克异常随和,与华尔街的分析师们全程保持良好沟通——对钢铁侠而言,这算得上是稀罕。

不过,行动永远比语言更能显示分歧,愉快的沟通之后,特斯拉盘中暴跌14%,市值瞬间蒸发460亿人民币,直到次日才勉强止血。

在所有的高科技公司CEO中,被称为钢铁侠的马斯克或许是形象最为独立特行的——快速玩转尖端技术(Tesla、SpaceX、SolarCity、NeuralLink、PayPal、Boring等),毒舌嘲讽传统企业,对无能者从不宽容,视反对者土鸡瓦狗……

多年来,能让他进退失措的只有其一手创建的特斯拉——为了这个“亲儿子”,马斯克在镜头前多次哽咽哭泣,在会议上失态怒骂分析师,甚至必须依靠安眠药安必恩(ambien)才能入睡……

天才领军、朝阳行业、没有强力竞争对手,举世瞩目的特斯拉缘何交不出一份合格的财报?DT君(公众号ID:DTcaijing)近期对特斯拉的财务情况进行过详细分析,今天再翻出来,供各位看官诊断参考。

1、特斯拉的现状:声势浩大但举步维艰

大概从两年前开始,看衰特斯拉的声音就越来越多。

投资者用股价表达了不太稳定的信心,在还没召开2019股东大会前,特斯拉的总市值一度从年初的571亿美元跌到311亿美元,不到半年就蒸发了快一半,甚至有多年来铁杆支持特斯拉的分析师直接叛逃到空头阵营。

特斯拉自身的动作也显得苦兮兮:2018年6月宣布裁员9%,2019年初又裁了7%。

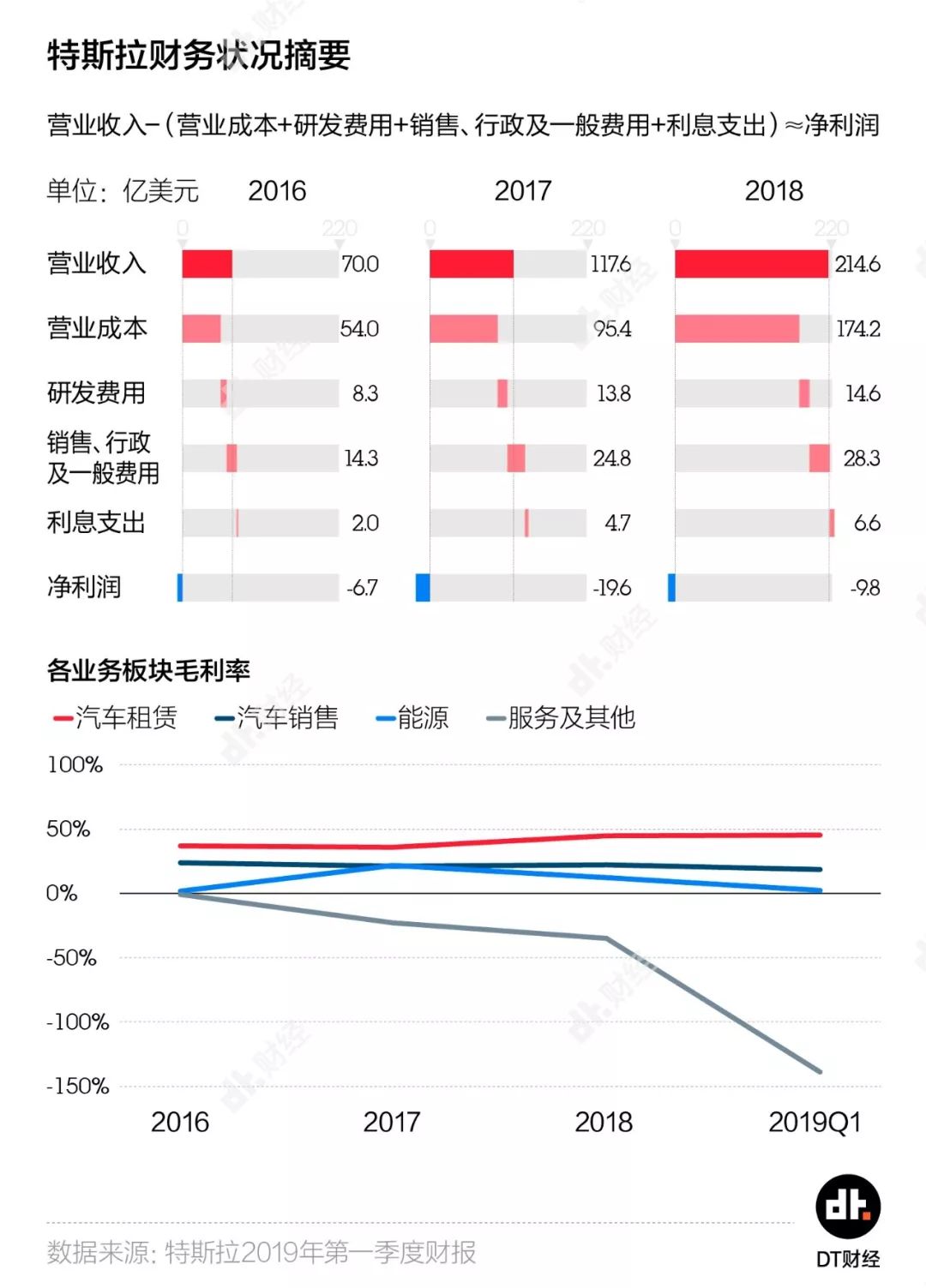

从年报里的数据能清晰地看出困境。

本来,特斯拉在2018年亏损已经收窄,下半年甚至还表现出了盈利的势头,有望在新的一年一鼓作气开始赚钱。

但现实总是不如人意,2019年,特斯拉又回归了亏损阵营——一季度亏损7.02亿美金,二季度亏损3.89亿美元,须知其2018年全年亏损不过是9.76亿。

可以挥洒的现金流也再度吃紧。就在2018年末,特斯拉账上还有42.76亿美金,一个季度过去后就只剩下了26.83亿——这逼着被称为钢铁侠的公司CEO埃隆•马斯克在五月份火烧火燎的融资27亿美元。

特斯拉财务状况如此糟糕,除了庞大的生产运营成本和各类费用,还有相当部分压力是来源于这些年堆积起来的债务大山。2018年,特斯拉的债务利息支出达6.63亿美元,相当于全年亏损金额的2/3。

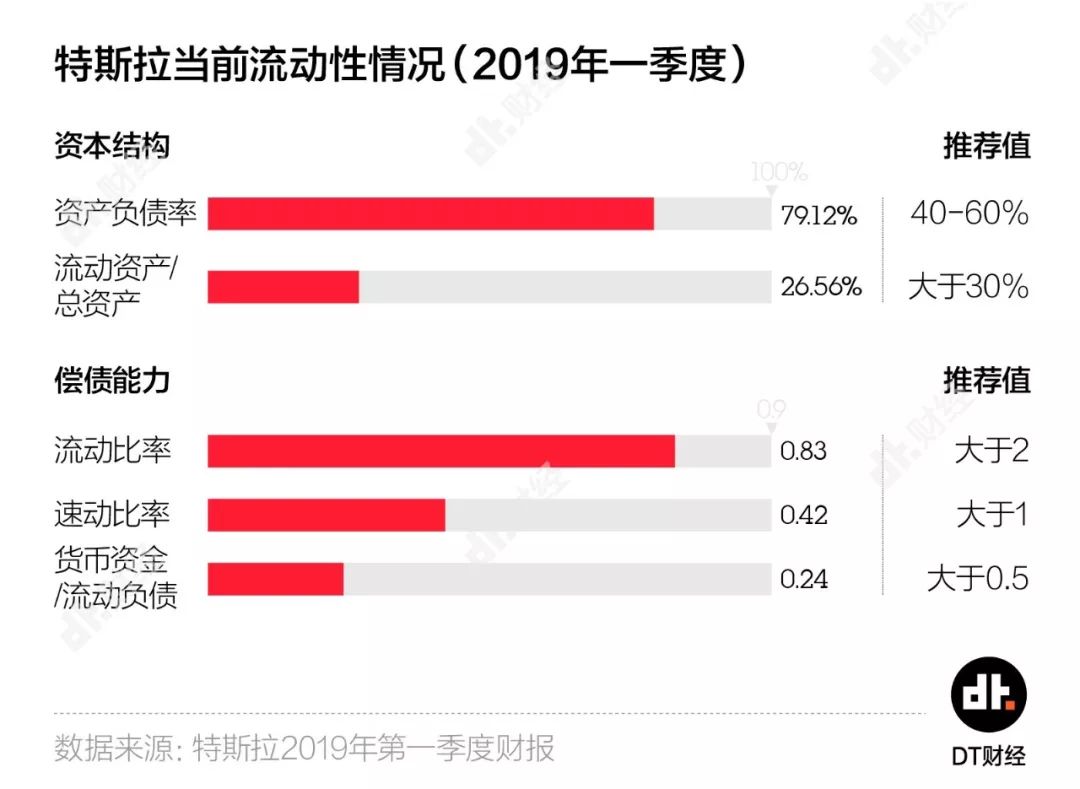

而且,借钱总是要还的。特斯拉目前的资产负债率(总负债/总资产)达到了77.6%,DT君梳理了特斯拉所有即将到期的债务,即使不算利息,在2020年一季度前,特斯拉至少还需要偿还12.6亿美金。

与其他外国汽车厂商相比,特斯拉的负债率算不上过分的高,但偿债能力却着实可怜,流动比率、速动比率等代表偿债能力的主要指标都没有达标,有的甚至相差甚远。

“我们只有十个月来完成收支平衡。”马斯克在完成最新一轮融资后的内部信中写道。

2、要稳住糟糕的财务状况:特斯拉销量还得翻倍地涨

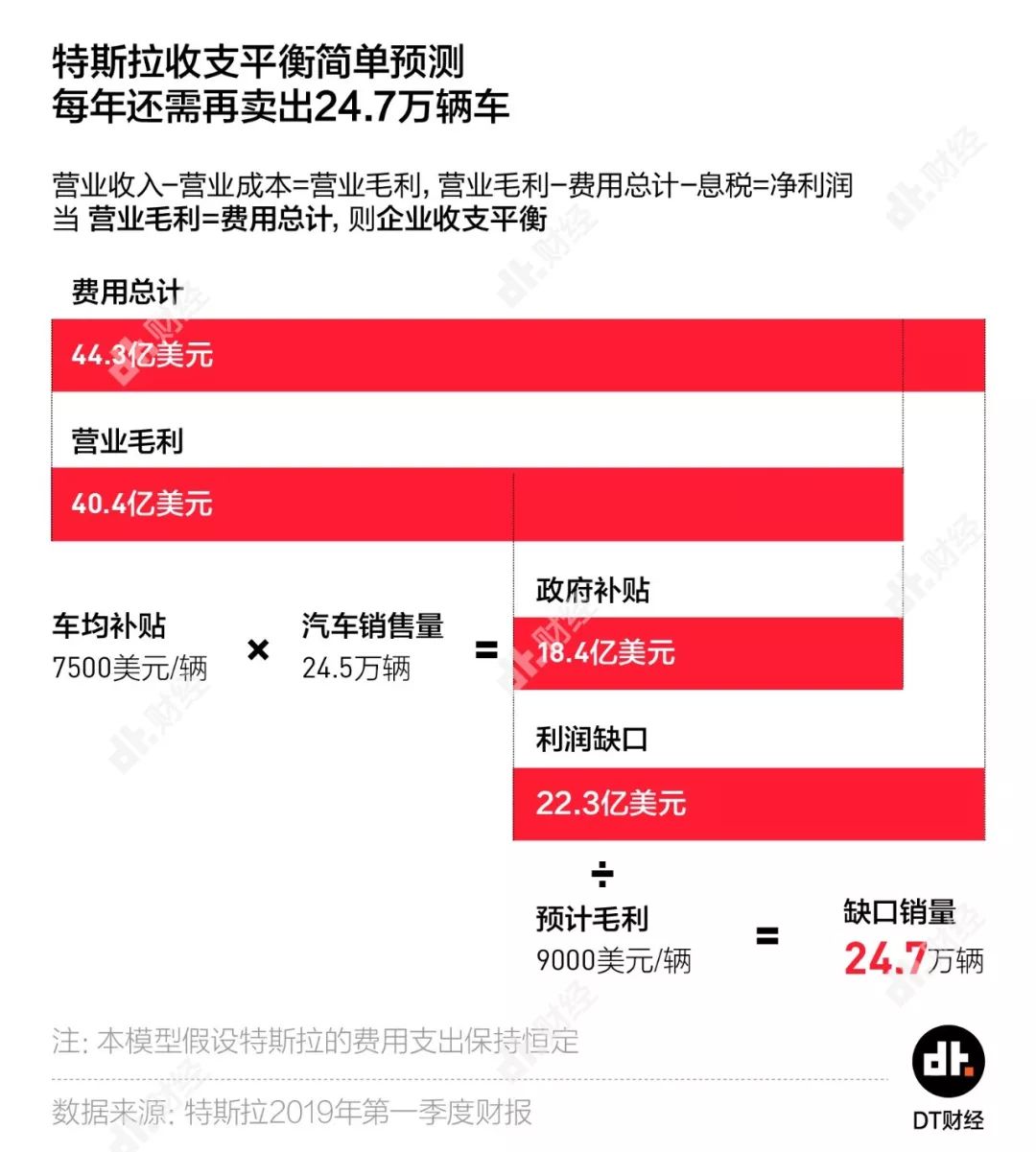

要完成所谓的收支平衡,还是得来研究下财务数据背后的业务问题。

特斯拉现在最核心的业务当然就是卖车。从财务数据上来说,卖车的毛利润指卖车收入减去造车的硬成本,但围绕造车与卖车,还会产生很多其他费用,包括研发费用、行政管理费用、销售费用和利息支出等,想要公司整体不亏钱,卖车的毛利润得能够覆盖上述这些费用。

DT君粗暴地帮特斯拉建了个模型,在比(fei)较(chang)乐观的条件下进行了一个简单的估算,帮特斯拉看看,要实现收支平衡,卖车业务还得多努力。

我们假设特斯拉的研发费用、销售费用和行政管理费用会保持恒定,那么卖出的车越多,那每辆车需要承担的费用就会越低。

但在卖车的毛利润方面则无法太过乐观。根据美国政府对电动车补贴的规定,每家汽车厂商生产的前20万辆电动车将获得7500美元的补贴(此补贴为购买者的抵税补贴),在20万辆额度耗尽之后,政府将会逐渐缩减直至取消补贴。

随着特斯拉在2018年成为了美国第一家电动车销量超过20万辆的厂商,2019年,特斯拉获得的补贴将开始减半,然后在2020年完全取消,到那时候,如果特斯拉要保持在C端的售价不变,平均单车毛利润预计将从2018年的16000美金下滑到9000美金。

在上述假设下,特斯拉需要销售50万辆车,才能达到收支平衡——这个数字是2018年销量的两倍。

3、产能达标是起点:需求始终是最大的考验

首先是产能问题。

特斯拉目前有四大工厂,分别是美国加州弗里蒙特的“Tesla Factory”、美国内达华州斯帕克斯的“Gigafactory”、美国纽约州布法罗“Gigafactory 2”,以及在建中的上海“超级工厂”。其中,加州工厂是唯一在运行的整车组装工厂,而上海超级工厂则将会是第二座。

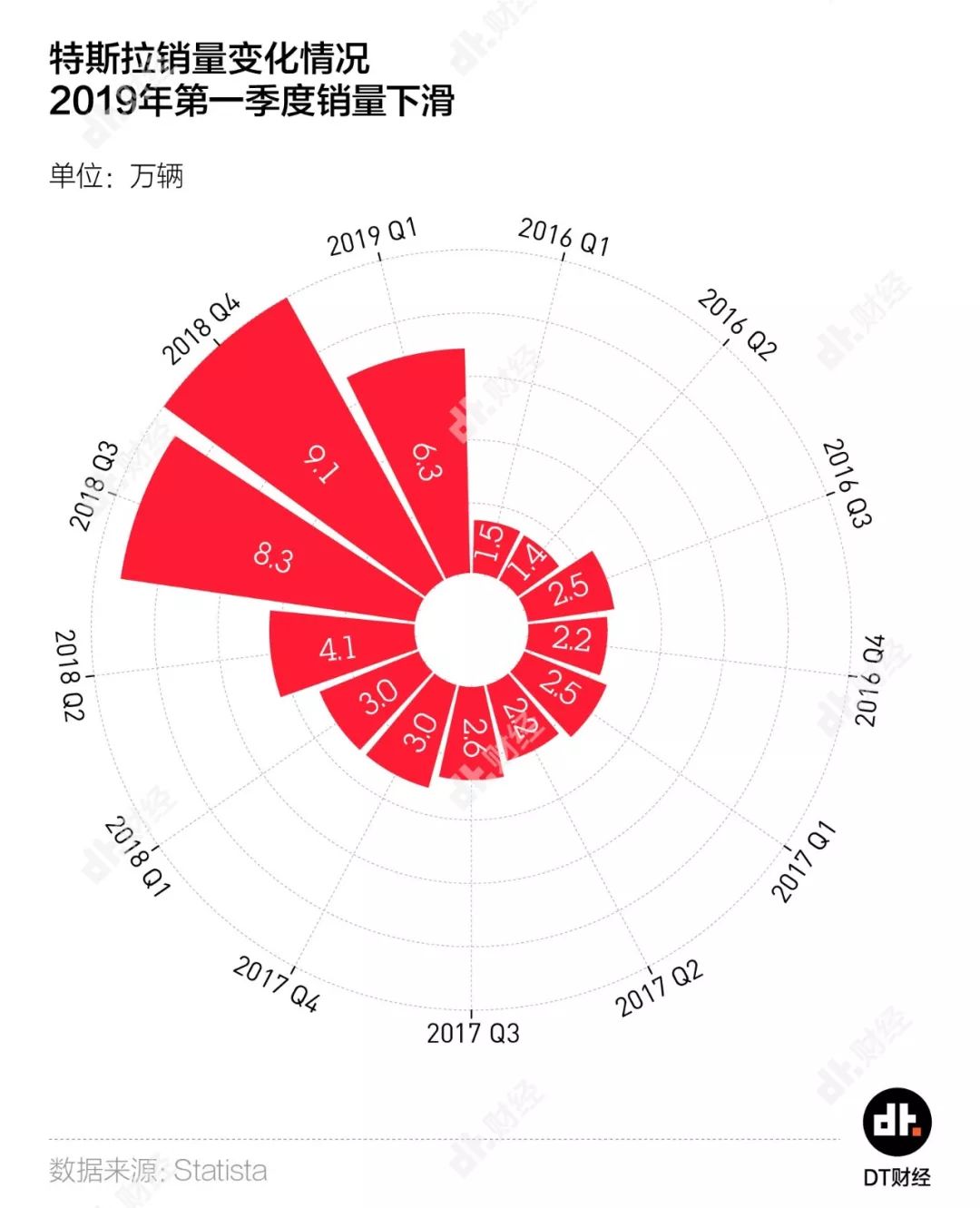

2018年,特斯拉已有工厂开足马力,一共交付了24.5万辆车,平均周产能达到了5000辆;在今年第二季度,在马斯克的死命令下,周产能已经冲到了7000辆,以此为全年均数,全年能交付的车辆数最多能达到33.6万。

新开的上海工厂当然会为产能添砖加瓦,根据马斯克在2019年股东大会上的说法,上海超级工厂将会在2019年底投产,计划第一年国产Model 3的产量将达到15万辆——如下是特斯拉最新公布的上海工厂内部图片,像素惊人,但进展也惊人。

假设一切都按照最理想的发展来运行,不出现任何意外情况,特斯拉明年确实可以达到50万台的生产量。

但解决产能问题只是基础,车只有卖出去才是真正的现金流。

在7月24日的电话会上,马斯克大嘴一开,就预计在本土化后大中华区对Model3的需求将达到5000辆/周(24万辆/年),全球将达到15000辆/周(72万辆/年);但从2019年一二季度的一系列价格调整操作来看,特斯拉对于保持较高的订单量增幅,恐怕并没有特别大的把握。

(注:2019年Q2特斯拉销售量为95356辆)

大概是由于补贴减少、竞争车型增多、美国市场对于新能源车的好奇提前释放等各种原因,特斯拉在2019年第一季度销量环比下滑了近三成。

在美国市场上遭遇分析师所谓的“需求地狱”,即将建成超级工厂的中国就会带来数不清的订单需求吗?

一个大背景是,自2016年开始,全球汽车市场便逐渐遇冷,尤其是占据全球销售份额过半的中国&北美市场甚至已经开始负增长,让汽车厂家间的增量战争蜕变为了更激烈的存量战争。

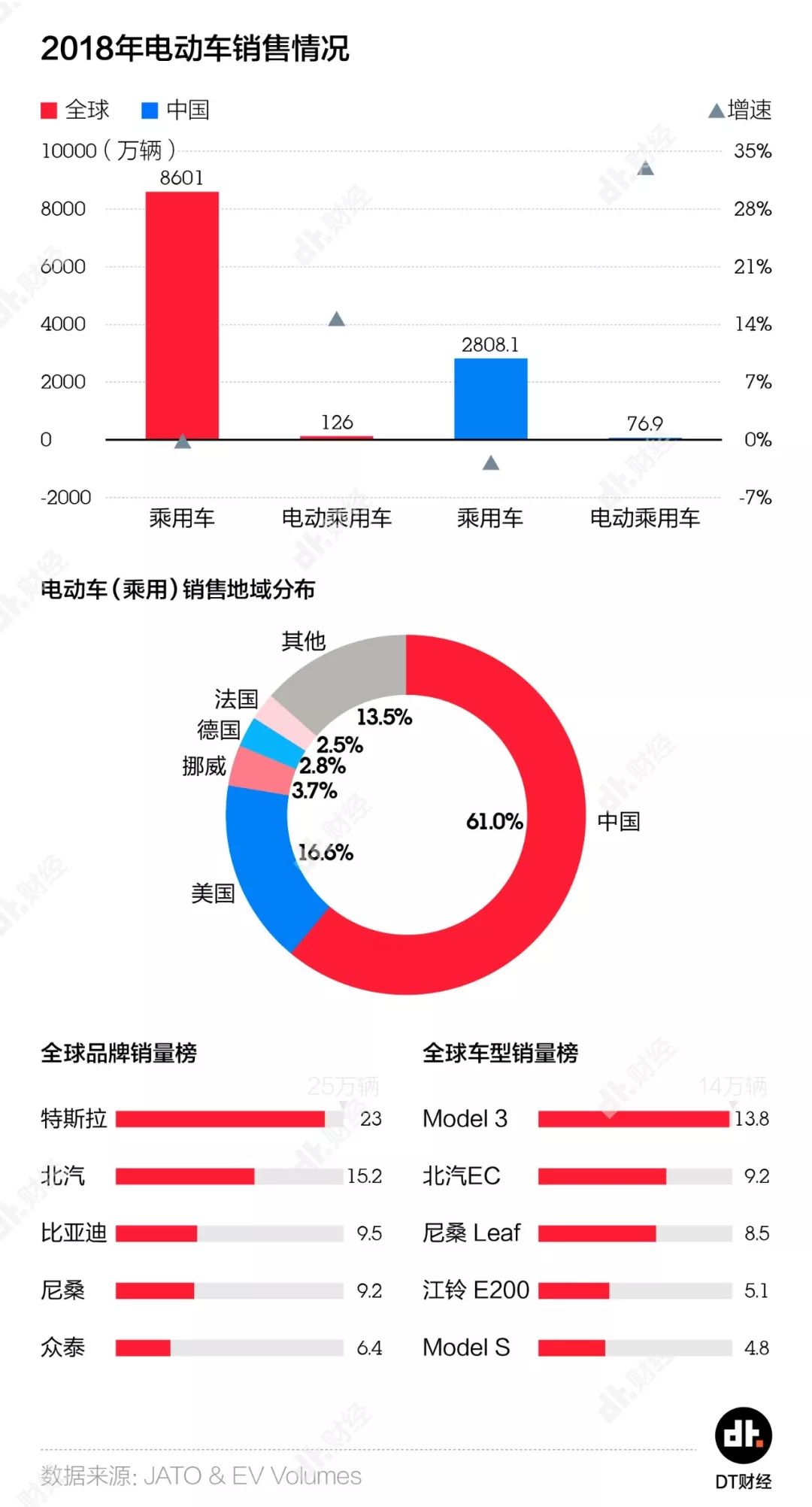

过去几年,电动车市场成为燃油车的挑战者,销量的确一直在逆势上扬。2018年,全球汽车销量同比下滑了0.5%,中国市场更是下滑了2.8%,而电动乘用车的销量却仍在上涨,尤其是中国市场,涨幅达33%。

但中国市场上最畅销的依然是价格便宜的本地车型。如上图,仅依靠中国市场的北汽、比亚迪和众泰甚至都挤入了全球品牌销量榜。据中国汽车工业协会公布的数据,2019年5月中国新能源汽车销量较去年同期增幅仅为1.8%,远低于其余月份的数据,其始作俑者就是当时降到了所谓“白菜价”的燃油车们。

相比于逼格,价格始终还是国内购车者第一着眼点。

哪怕是国产后,32.8万起售的Model3依然要与BBA等豪华品牌的下沉产品线直接交锋;对于中国客户而言,手头有40万元是宝马奔驰还是特斯拉,这着实是一个问题。

尾声

特斯拉在2019年第二季度进一步下滑的毛利率也受到了华尔街的广泛关注。在发布之初,马斯克对Model3的毛利预期在25%,但上季度已经下滑到了20.2%,本季度更是再跌1.2%到达了18.9%。

对此,马斯克搬出了自动驾驶系统autopilot作为救兵。

一个月前,马斯克在股东大会上宣布2019 年底实现自动驾驶功能完成(Feature complete)。两天前,马斯克在电话会上再次强调:“目前,自动驾驶的功能只释放了一部分,因此其收入是有限的。但随着这些功能的推出,我预计自动驾驶选装包的购买率将显著提高。所以,随着时间的推移,毛利率将会非常引人注目。比如,8 月中旬自动驾驶选装包的价格将提升至 7000 美金的话,这个价格还会随着时间的推移继续增加。”

这当然不是他第一次拿autopilot说事。

2016年10月,特斯拉上线自动驾驶选装包。

2017 年底,Elon 公开宣称特斯拉将于 2018 年底实现自动驾驶商业化。

今天是2019年7月26日。

作为看客,我们或许已经习惯了马斯克的吹牛和跳票,但我们也不得不承认,跌跌撞撞之中,特斯拉已经越走越远,且把其他的新能源竞争对手远远甩开。

(部分素材取自DT财经在2019年6月25日的稿件)

作者 | 黄元恺

编辑 | 李晶禹

设计 | 邹磊

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用