人心思变,谁会是BAT的接班人?

编者按:本文来自微信公众号“周掌柜”(ID:zzhanggui),周掌柜(微信号:zhouzhanggui200),商业战略思想研究专家,中国“战略思想咨询”开创者,多家全球领先公司战略顾问,英国《金融时报》中文网专栏作家。

遥望2016的背影,中国互联网薄雾不去。不仅诸多创业者和投资人铩羽而归,似乎巨头们的火药味也日渐消退。

刚刚过去的六月份,缺少布道和对决的互联网圈似乎有了一点涟漪。新美团大众点评(以下简称美大)CEO王兴接受访谈重提阿里的股权插曲,饿了吗创始人对王兴的观点颇有异议,携程创始人梁建章重燃了对美大多元化还是专业化的争论。所有的焦灼和争论的背后似乎有一种追问使然:谁是BAT的接班人?谁有资格,谁有想法,谁有能力。

天下跪拜BAT久矣,人心思变。

大家都在期盼着爆炸性的新闻出来,谁不行了,谁又行了,虽然这些对于企业家来说都不是一天可以发生的。但这对于观察者来讲,任何的蛛丝马迹都显得充满乐趣。就像王兴对BAT中“AT”和“B”做了区分,言外之意认为百度已经不能成为美大的路标。关于BAT的故事,就是这样充满着荣耀与挑战,这个没那么性感的逻辑问题由于掺杂了个人色彩变得性感起来。

本文将从战略思想的角度和大家客观分析新生代TMD(头条、美大、滴滴首字母缩写)和BAT的战略差异,我们通过对六家公司业务的模型化抽象,试图回答关于BAT接班人的问题。

1、“塑造竞争”和“参与竞争”

抽象到BAT的共性特征,我们只发现一个——他们有能力“塑造竞争”。

从发展阶段上看,BAT所有的战略都是基于存量用户和自身能力的运营开发,而TMD们的所有战略都是基于用户获取。简单来看,BAT已经消化了流量红利,并且由此推动在向更深刻多维度的战略进化,而TMD在经济下行和消费升级的情况下依然追求重新获得BAT早期的竞争优势。

显然,TMD的热度在于参与竞争,而BAT的平静在于已然成为竞争的塑造者。

就像一位智能汽车行业的高管这样评价腾讯:马化腾在特斯拉上有布局,是大股东之一,在蔚来汽车也是股东,所以腾讯虽然在这个领域没有激动人心的发布,但是已经是世界级的巨头。腾讯从很多维度都超越了竞争。

财务上看,总体,除了百度业绩稍微逊色之外,BAT在过去的一年里业务规模高位基础上仍保持强劲增长。

2017财年阿里巴巴收入同比增长56%,盈利578.71亿;而腾讯公布的2016年财报显示收入增长48%,盈利561.17亿;百度2016年全年营收增长11.9%,利润116亿。对比美大数字:美大在2016年全年的交易额是2400亿人民币,2017年将达到3600亿。

用交易额呈现业绩增长,也就是默认了:美大还处于商业模式验证阶段并没有规模化盈利。

据说美大的毛利率在5%左右,而业内人士认为BAT的平均毛利应该在20%以上。整个TMD阵营似乎并没有意愿转变前期互联网的生存思维,依然希望通过获取新用户、提高工具粘性、拉高GMV降低边际成本增加边际收益。

成长阶段的差异是很显然的,这背后也推导出战略思维的差异性。王兴为代表的新一代年轻企业家,带领公司一路拼杀,具有非常鲜明的竞争惯性,他们习惯于不断强化自己对成功经验的认知。访谈中,王兴认为“让大家吃的更好,活得更好”已经清晰的定义了美大的战略,不过一位同行对此评价道:美大总体上给直接客户的中小商家的服务增值部分并不清晰。

比如一个小店用了美大的外卖系统,一家会所用了点评的获客系统,这两个系统给美团带来了交易,但是并没有为美团带来全新的用户,甚至经常发生用户在店里临时买优惠券打折的情况。这和天猫和淘宝的交叉式获客模式不太相同,美大天生的弊端就在于对有限用户的分发,以及对特定指向服务的推荐。而美大的“中央集权”对比阿里式的流量批发的能力并不强。

另一个事实是,在美大的平台上,并没有一家外卖店像“淘品牌”一样靠天猫、淘宝放大成功,美大没有对增长性的赋能输入,实际上美大的商业模式在和广大商家的信息化、社交传播能力增长在赛跑。也就是说,如果美大不能比中小商家效率高,很容易被替代和抛弃。

说白了,以TMD的美大为例,它的生态系统相对初级,无法通过商家社群竞争的塑造获取平台型超额收益,类似阿里系的聚划算。美大赚的都是服务的辛苦钱,而不是阿里系高额的广告费。从战略的高度看,美大低毛利的疯狂扩张是想追求规模之后的定价权,也是对新增流量入口的路径依赖,其高层很清楚:没有新增流量的增量,一旦陷入了增长停滞,管理的成本和效率问题将浮出水面,进而面临多方面风险。所以,短期内无暇顾及盈利和提升服务。

所以,本质上梁建章和王兴PK的多元化和专业化的并非问题的实质,问题的实质是:美大应该什么时候结束并且超越“互联网上半场”的用户数量至上和GMV至上的战略思想。多元化还是专业化都是在业务层面的考虑。战略层面美大面临两个重大挑战:第一,美大如何兼顾用户扩张和应对消费升级的服务升级?第二,美大是否有足够的造血能力支撑面向下一个互联网时代的竞争?

以上分析并非不看好美大的未来,只是因为我们看到了美大为代表的TMD一个根本性的战略劣势——他们“参与竞争”的外部环境会越来越残酷,而“塑造竞争”的方法并没有足够的战略性。“参与竞争”的姿态虽然看起来霸气外露,但长期面临巨大的零和博弈风险。王兴认为:“一个公司的价值归根到底取决于你服务了多少人,你给这些人创造了多大的价值。其他都是虚的。你做的越多,你的敌人就越多。”这些背后反映的都是美大作为一家巨头依然“参与竞争”的焦灼感。

行业的角度看,互联网流量红利正在消退,互联网运营平台正在成为基础设施,向前是生态型平台的竞争塑造者,向后则是业务型平台对决的无底深渊。TMD在未来5年之内是一个重大的战略机遇期,如果不能在这个时间内解决平台的“用户全生态粘性”问题,不能将前期巨额投资耗散成长期的用户低成本获取和留存,在进入新的竞争时代将非常危险。平台如果不能塑造竞争,只是参与竞争,管理成本将持续放大。

BAT卡在咽喉,TMD表面凶悍,其实处于BAT创造的互联网红利之下,既是BAT流量生态的最大受益者,也是最强竞争的承担者。

2、BAT是TMD的老师

其实对比TMD和BAT,作为“吃瓜群众”也是会有所收获的。简单说TMD正处于BAT的早期,但BAT的早期成功逻辑似乎并不可复制。

我们也由此放大了四点BAT的战略优势:

战略层面:BAT都在各自生态系统里“创造竞争”,从财务报表中各自的盈利水平看,这三家巨头实际上已经超越了竞争。

业务层面:TMD的核心战略还是规模化,但是规模化最大的挑战是“规模老化”,其实TMD的商业模式或多或少都面临着创新老化的问题。比如滴滴出行被很多用户吐槽垄断价格但缺少增值服务,今日头条被很多广告商吐槽内容质量在下降等等。而BAT用生态化反而避免了老化。

组织层面:BAT的专业化团队从某种程度上减少了创业者的光彩,但是已经形成了稳定的组织文化,虽然牺牲了快速发展时期的效率,但是组织的基因正在强化,TMD在专业人才的组织建设层面与BAT至少有5-10年的差距。

领导力层面:马化腾、马云和李彦宏经历了完整的互联网生长周期,他们经过长期的决策和数据验证,对战略方向的判断实际上不可能比新生代差,而且更善于超大型组织的决策。这种领导力传承于生态化的组织,其实下一代BAT的继承者很可能更加凶悍,而时代机遇给TMD的王兴、程维和张一鸣提升领导力的时间窗口不会太长。

背后的逻辑是:TMD的战略盲点在于如何快速的复制BAT成功之后,超越BAT的逻辑,跳出BAT塑造的互联网竞争关系,这实际上非常难。这个逻辑有点像本届的长跑冠军一定要和已经参与五项全能的上届冠军比长跑,其实对于新的全能型竞争中超越的概率不是很大。

下面我们用战略建模的方式详细分析一下TMD与BAT的战略能力差异:

阿里巴巴

马云带领阿里完成了三个进化:第一个是商业生态的基础设施化,这样避免了竞争压力和舆论压力;第二个是阿里“超越竞争”形成了共享生态的全新盈利模型;第三个正在进行的就是以美国市场为主打的国际化。

6月20日马云在美国底特律的中小企业论坛上的讲话表明,阿里正在追求的是依托中国制造形成“全球制造”的基础设施,这也将是未来5-10年阿里巴巴的强劲增长点。

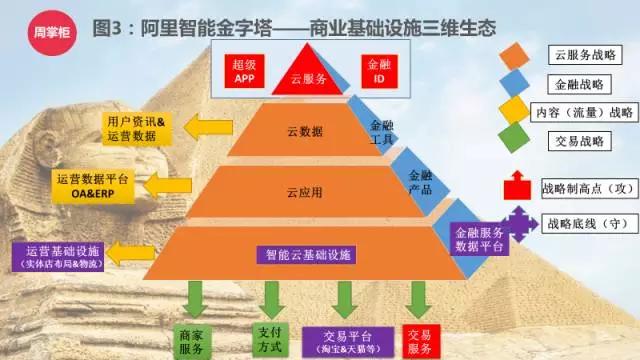

阿里以“云智能战略”为未来核心,这一点与亚马逊比肩且应用层面进展更快,金融战略完成了对全产业链的渗透,通过投资获得了无数超级APP的流量入口,并且交易服务的根基进一步夯实,这已经清晰的构建了三维的立体“智能金字塔”,如此庞大的系统保持高毛利的增长,不得不说华丽的完成了“掠夺者”到“共享者”的转身,而且,市场的增量随着国际化也同时放大。

腾 讯

而腾讯的变化更加深刻。腾讯在QQ时代的流量贩卖形态也是非常简单直接的,但是微信时代腾讯也开始逐渐通过开放下沉为基础设施,如图4中腾讯的智能金字塔,信息通讯、应用赋能、内容赋能、社交平台四个维度,都有清晰的战略制高点和战略底线。在“智能连接”服务上,微信的“实验室”、“小程序”和“搜索”都非常具有进攻性,“内容应用基础设施”、“通讯应用基础设施”、“娱乐应用基础设施”和“用户应用基础设施”四个大的战略布局和板块,已经把腾讯的“竞争塑造”机制做牢。

现在已经很难说哪一个公司是腾讯的敌人,因为腾讯几乎为所有公司和行业赋能,正在努力追求立于不败之地。

在6月21日腾讯组办的“云+未来”峰会上,马化腾谈到:将“电”所带来的电气化革命与“云”带来的数字化升级相提并论。“云”将承载腾讯的社交、游戏、直播、资讯等全业务。

而在BAT里受到抨击最多的百度,如图5其早期的流量共享生态实际上是非常有效的,当然远没有达到精耕细作的水准,这也是遭到广泛批评的原因。不过李彦宏和陆奇“新政”并没有纠结于盈利和公司的市值水平,而是让公司聚焦核心能力创新研发,围绕人工智能全新展开布局。这个魄力实际上在上市公司体系中非常之大。

在这样的大背景下,京东对阿里的进攻我们更多可以看做腾讯生态与阿里生态的竞争,腾讯把流量交易化变现的能力赋予了京东,但京东的战略纬度也没有超越BAT,反而由于腾讯的大股东地位也可能永久性失去比肩BAT战略格局的可能性。并且京东复制阿里早期对商家的压迫和挤压战略,长期看只能与阿里打消耗战和持久战。且不排除未来5年有针对消费升级的精品渠道创新出现。

所以,挑战BAT的巨头短期内是无法出现的。或许,这个经典的伪问题实际上是对BAT智能化和云化更大的期待,也是开始“互联网下半场”之后对平台级创新匮乏的期待,但“下半场”已经不需要BAT了,而需要的是像特斯拉和华为手机这样的“高势能品牌”将竞争从“消费级互联网”转移到“工业级互联网”。

3、成功者的敌人是成功惯性

谈到“工业互联网”基础设施,TMD中滴滴本来最有可能迅速进入智能汽车,但是由于政策问题影响了进程,今日头条用算法原理填补了百度创新乏力带来的广告投放机遇,但是对于工业互联网级技术创新乏善可陈,而美大一直延续早期BAT的竞争惯性,无暇战略升级。三者或多或少停留在成功惯性之中,但其挑战也都比较明显。

今日头条核心战略是商业信息与资讯在用户端的匹配,核心挑战在于长期与内容生产群体商业效率零和式竞争,共生性缺乏。头条目前缺少引导高质量内容生产者机制。举一个例子就是:今日头条的内生态还不能让高质量内容生产者做大做强并加大投入,还处于广泛掠夺内容生产者的阶段。

滴滴生态对个人生产者自主创新性激励不够导致活力无法反哺平台创新,或者说滴滴平台一直与司机这样的生态伙伴保持着零和博弈的利润分配关系。并且滴滴目前没有解决C端粘性问题,进而生态型会员缺失。

TMD和BAT总体战略层面的对比,用战略图的角度看是非常清晰的,可以概括为三维商业模型和二维商业模型的对比。

概括起来,打破BAT“垄断”确实是一个伪问题:首先是BAT基本都是开放生态,而且“云化+智能化”,很大程度上超越了竞争;其次,BAT代表“互联网上半场”流量红利,这是一个时代的沉淀且不可逆;再次,BAT塑造的竞争生态正在升级,没有明显衰老迹象,无论是生态参与者还是组织者,最后,我们目前关注比较多的美大、滴滴出行、今日头条基本都属于业务服务型的二维生态,还无法对BAT的智能基础设施生态系统发出根本性挑战。

此刻,BAT的真正竞争对手已经不是“希望成为BAT”的企业,更不是延续早期BAT战略思想的TMD,最有可能的是“工业互联网”时代“塑造新竞争”的跨界巨头。

他们不一定直接蚕食BAT的现有生意,但可能凶悍的夺取BAT手中的“商业权力制高点”。没有了“商业权力制高点”,BAT衰落只是时间的问题。

悲观的说,人类对于消费级互联网的创新基本上接近了尾声,在这个激动人心的历史进程里,马化腾、马云、李彦宏等名字不仅载入中国互联网的史册,也将深刻影响全世界的商业和生活。

在崭新的“工业互联网”时代,马斯克们正在走到互联网巨头们的队伍中,他们正在自信的塑造世界并和背后更多默默无闻的产业巨子说:改变世界的荣誉不仅属于信息时代的互联网精英,也属于每个科技引领者和创造者。有这样一个评论不失公允:互联网的边界已经被打破,未来属于基础工业的互联网全球化再造!

王兴、程维、张一鸣们,因为他的勤奋和执着,承载公众太多的期待,但他们在历史性的产业升级面前,或许应该看淡媒体制高点的辉煌,也不应该以生态构建早期在竞争中的掠夺性为荣,等待他们的领导者时间里,世界正在倾听他们的使命与创造。

王兴们本来不应该有敌人,BAT的前辈们创造了一个时代的辉煌,正在把领导者的接力棒递到年轻人的眼前。无数只眼睛在注视着他们:这不应该是一群新大佬,而是中国用互联网塑造全球商业的改革者。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

阿里商旅

- 4.0

(181)咨询产品免费试用SAP PLM

- 4.0

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用Ahrefs

- 3.9

(40)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用AgencyAnalytics

- 4.2

(40)咨询产品免费试用