最前线 | 毛利率连续三年下降,手游开年第一港股九尊数字互娱前景如何?

2月27日,广州手游厂商九尊数字互娱(01961.HK)开始公开招股,招股时间为2020年2月27日-3月9日,公司拟发行1.26亿股股份,每股1.50港元-1.80港元,每手2000股,其中公开发售占10%,国际配售占90%,另有15%超额配股权。

九尊数字互娱于2019年3月初首次递交港股主板上市申请,该申请失效后,2019年8月底再次递交招股书。今年2月26日,九尊数字互娱通过港交所聆讯,预期将于3月17日上市。若无意外,它将成为2020年第一家登陆港交所的手游公司。

兜兜转转,九尊数字互娱终将入驻港交所。

九尊数字互娱如此执着,或与当下内地游戏行业监管趋严、A股IPO门槛过高有关。考虑到美股估值偏低,登陆港股成为游戏公司的优先选择。据瑞恩资本不完全统计,截至目前,排队港股上市的游戏公司就多达4家。

九尊数字互娱成功登陆资本市场后,接下来的路会好走吗?

目前,九尊数字互娱的业务主要分两大块,手游、数字媒体内容经销,前者以休闲游戏为主,后者产品则主要包括电子杂志、漫画和音乐。该公司还于2018年开始发展广告业务,但目前尚未成型。

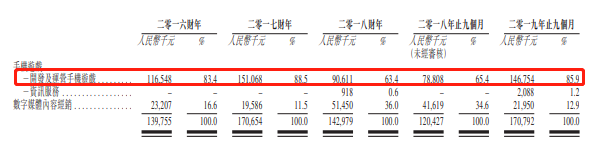

手游业务是九尊数字互娱的主要的收入来源。根据招股书显示,2016年至2019年,其开发及运营手游产生的收入在总收入中的占比均在60%以上。截至2019年前9个月更是高达85.9%。

图源:九尊数字互娱招股说明书

业绩方面,九尊数字互娱收入回升,始终盈利。2016-2018年及2019年前9月总收入分别为 1.40亿元、1.71亿元、1.43亿元、1.71亿元,净利润分别为 4058万元、5063万元、5166万元、3032万元。

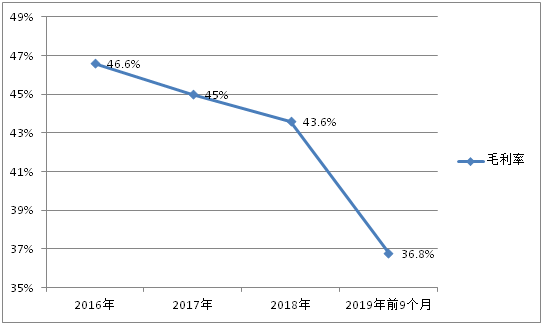

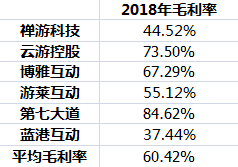

不过,与同体量港股上市的内地游戏公司相比,九尊数字互娱的毛利率相对偏低,且呈下滑状态。

图为九尊数字互娱近年来的毛利率变动;数据来源:九尊数字互娱招股说明书

数据来源:同花顺

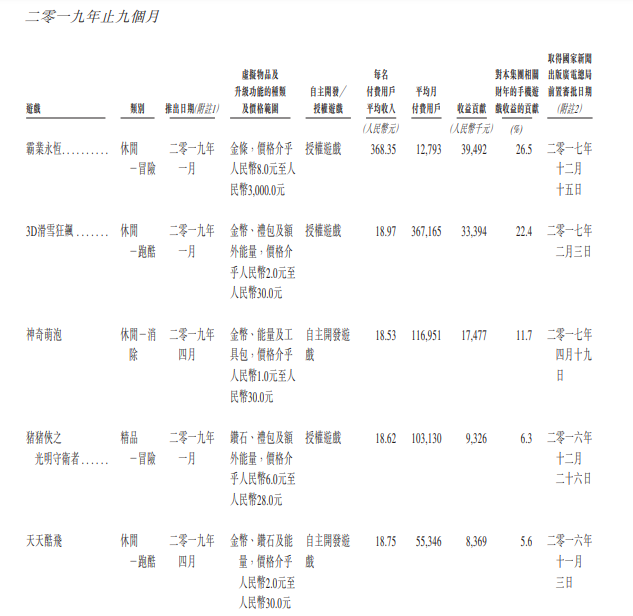

对此,九尊数字互娱解释为多玩家游戏的经销费用增加,这意味着自2017年投入并于2019年推出的多玩家精品手游的盈利能力或许仍待提高。据格隆汇报道,九尊数字互娱旗下《机智的小鸟》在2017年高峰期,曾拥有47.88万的用户。但从九尊数字互娱2019年收入排名榜单来看,Top5的平均月付费用户在1.3万-11.7万之间,远不及之前亮眼。

图源:九尊数字互娱招股说明书

九尊数字互娱的另一个问题则普遍存在于手游行业。休闲游戏的研发门槛较低,带来的弊端是产品同质化严重,游戏更新迭代快、玩家留存率低。九尊数字互娱推出的游戏的生命周期通常在四至七个月,不断出新是提高休闲游戏爆款率的重要方式。

而从财报数据来看,九尊数字互娱的研发投入却在不断降低, 2016-2018年及2019年前9月研发费用分别为820万元、830万元、630万元及480万元,分别占营收的5.8%、4.9%、4.4%、2.8%。截至2019年9月30日,整个公司的研发部门为17人。

为此,此次九尊数字互娱在招股说明书中表明,此次募集资金将用于扩大单机游戏的市场份额并以精品手机游戏作为战略重点,计划在2021年底前自行开发12-16个新单人精品手机游戏,同时新增25名新研发人员以增强内部游戏研发能力。

正在发生的疫情或许将对其业务产生些许影响。招股书中,九尊数字互娱表示新型冠状病毒疫情对公司业务的影响甚微,但也提出若新型病毒爆发延长及中国政府于未来数月继续收窄或限制工作天数,研发团队将无法进入复杂系统进行平面及音效设计工作,导致新手机游戏的开发及推出延迟。

(封面图片来自pexels)

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用