一文盘点中国商业航天:民营火箭的两类瓶颈和三大趋势

文 | 颜璇

来源 | 智能相对论(ID:aixdlun)

北京时间2019年 1月 3日上午10点 26分,嫦娥四号月球探测器在经过26天的等待之后,终于着陆在了月球背面南极-艾特肯盆地内的冯卡门撞击坑内,实现人类探测器首次在月球背面软着陆。

2019伊始,中国航天迈出了极为重要的一步。

而在刚刚过去的2018年,中国民营航天的步子也迈得沉稳。

这一年,星际荣耀于4月份在海南发射首枚亚轨道固体验证探空火箭——双曲线一号S;紧跟其后,零壹空间也于5月17日发射名为“两江之星”的亚轨道探空火箭;9月,蓝箭航天自主研发的80吨液氧甲烷发动机短喷管状态试车成功;10月,蓝箭航天发射我国首枚民营运载火箭“朱雀一号”,虽遗憾未能入轨,但在国内第一次拿到中国民营运载火箭发射许可证,并获得官方正式的服务支持,开创了中国民营火箭的先河,具有重大里程碑意义。

自2016年国内火箭发动机的政策发生变化后,中国民营火箭走上了自主研发的道路,比如蓝箭自研液氧甲烷火箭发动机及火箭,零壹则转为自研固体火箭发动机及火箭。经过近三年的发展,中国民营火箭创业公司的数量不断增加,新关注投资人数量在增加,数家知名基金今年纷纷投注,包括经纬、华创、高榕、晨兴、IDG、顺为、源码、险峰、明势、复星、赛富等在内的知名基金均有出手。

截至2019年1月,我国已有60余家初创企业入局,大部分处于A轮和A轮之前,仅蓝箭航天和零壹空间率先完成了B+轮和B轮融资,均已累计融资至少8亿元人民币。星际荣耀近日宣布,自2017年正式运营起,已经累计获得各类投资逾7亿元。

民营火箭的关键动力——发动机也实现了从固态向液态的升级。零壹空间早期以固体运载火箭起步,于2018年初,其自主研制的中国商用火箭液体姿控发动机试车成功;3月,蓝箭航天10吨级液氧甲烷发动机推力室试车成功;星际荣耀在5月底成功实现15吨级液氧甲烷火箭发动机燃气发生器点火试验;在今年9月,蓝箭自主研发的“天鹊”80吨液氧甲烷发动机短喷管推力室试车成功,仅用4年便做到了SpaceX10年时间研制的发动机性能。众多里程碑的实现,使得中国民营火箭之“火”来势汹汹。

中国商业航天的事业版图

根据SIA数据显示,2016年全球航天产业的总收入为3391亿美元,其中卫星产业的总收入约为2610亿美元,占全球航天产业收入的77%,并且在2007年到2016年的10年间不断增长,翻了一番。

其中,商业卫星研制与运营、商业火箭研制与发射是商业航天市场化程度相对高、商业模式较成熟的两个领域。

1、卫星制造与运营

近几年,全世界范围内卫星行业都发生了深刻的变革。2005年以来,立方星技术出现,全世界出现大量的中小卫星和维纳卫星。小卫星的出现衍生了航天市场对火箭的需求,而卫星的小型化、微型化,使其制造成本持续降低,制作迭代周期也在加快。

目前,就国内卫星市场状况而言,仍然处于技术验证、商业模式和盈利模式的探索以及卫星用户开发阶段,同时,卫星的发射资源也是难题之一。到2020年,全球大概有5千到6千颗待发射的低轨卫星,但现在真正服务于低轨发射的、大规模投入商用的火箭,市场上仍十分稀缺。面向低轨市场,全球范围内较少的火箭供给与日益攀升的卫星发射需求矛盾凸显,这是典型的卖方市场。

目前,民营火箭公司都在朝着发送卫星的目标而冲刺——蓝箭航天的“朱雀一号”已经做了第一步的尝试,星际荣耀也在研制能够入轨的双曲线一号运载火箭,计划于2019年发射;较早成立的翎客航天,研制的新线一号(NL-1)火箭计划于2020年进行首飞;零壹空间研制的OS-M型固体运载火箭也将于2019年首次发射,但截至目前,仍未有研制进展更新的消息。

国内外部分火箭运载能力对比

2、火箭研制与发射

目前来看,国内火箭制造商仍在设计和试验阶段,尚未达到量产要求。民营火箭主要还是产业链、技术的集群较量。

在研制方面,民营火箭的主要路径差异体现在火箭发动机燃料选择,现阶段运载火箭主要为固体发动机火箭和液体发动机火箭。固体火箭相较液体火箭的最大优势在于可以长期储存,快速响应,在军用领域意义重大。然而在商用领域,固体火箭燃料被国家严格管控,且价格较贵,另固体火箭载荷环境差、无法复用,在商业航天领域很难发挥其优势。

液体发动机则可以通过可回收火箭重复利用,提升发射频率和降低研制成本,进而提升发射价格的行业竞争力。在液体燃料中,液氧甲烷因其燃烧低积碳、高比冲、且来源广泛,成本低廉的优势,成为包括SpaceX、Blue Origin、蓝箭航天、星际荣耀、九州云箭等多家公司优先考虑和选择的方案。在国外,已有猛禽、BE-4等著名大推力液体发动机先例在国内,也有民企完成了80吨液氧甲烷发动机短程点火试车。

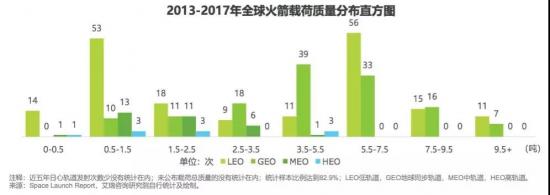

就发射市场趋势而言,商业航天发射卫星所处轨道大多为近地轨道(LEO)与太阳同步轨道 (SSO),以组网发射微纳卫星和中小卫星星座为主,对于LEO轨道发射,0.5-1.5吨与5.5-7.5吨这两个质量区间涵盖了最多发射频次。因此,以中型火箭为研制标准的和部分可承接订制批量组网订单的固体小火箭的民营火箭存在着广阔的增量市场。

然而,与国家队相比,民营固体小火箭的优势并不明显。以中国航天科工集团旗下“快舟”系列为例,,其商业卫星发射的国际报价为每公斤2.5至4万美元,而快舟一号甲(KZ-1A)不足两万美元,如果是一箭多星价格还有下降空间。初创火箭公司的LEO运载能力500kg的火箭仅能满足市场上非常少量的需求,这也使得国内众多固体小火箭公司的发展路线可能趋于竞争红海。

目前已经进入到固体火箭研制过程中的民营企业,也只能硬着头皮把固体火箭做出来打出去。鉴于2018年多发固体探空火箭和一枚运载火箭已经完成了政策领域内投石问路的历史使命,未来技术和市场的真正战场或将进入到了液体火箭和自主研发发动机领域。伴随着捷龙固体运载火箭2019年的首发,这个固体火箭领域的价格“杀手”也会给2019年发射的民营固体运载火箭增加一个问号,既生瑜、何生亮,有捷龙,民营固体运载火箭立足点在哪里?

民营火箭企业们的两大瓶颈

2018年民营火箭消息不断,2019开始或将进入白热化竞争阶段,在此之前还需要突破下面两大瓶颈。

1、上游议价能力仍待考验

民营商业火箭公司的原材料购买能力是决定火箭研制成本的关键因素之一。从这个方面来看,我国的材料提供商多为二级市场上市公司,如宝钛股份、钢研高纳等,航天科技集团下的上市企业也在上游环节中有着价格优势的地位,而民营火箭公司对零部件生产供应商环节的议价能力相对一般。

另外,一旦民营火箭进入量产阶段,保障零组件配套商按时交付可靠的零组件将成为各家火箭公司的关注重点。也就是说,外部采购也会带来相当的质量控制风险。

作为全球商业航天领域的“标杆”,Space X降低成本的方式之一便是自建供应链。截止目前,已经有85%的供应链完成了自建,及独立生产测试火箭的各个部组件。曾经,火箭的航天电子系统造价通常超过1000万美元,如今,Space X自行研制的运算系统成本仅略高于1万美元。

在国内,第一梯队的民营火箭公司中仅有蓝箭航天、零壹空间在自建工厂。据了解,两家拟通过自建研制保障设施来缩短供应链,进而降低采购成本。

2、“民营火箭热”的泡沫化或成问题

航天热背后,民营航天公司一涌而起。目前来看,中国民营火箭根据市场估值可以分成两个梯队,第一梯队包括蓝箭、星际荣耀、零壹等几家公司,目前新一轮的预期估值均在20亿元人民币以上,第二梯队包括星途探索、九州云箭、灵动飞天、深蓝航天、翎客航天等公司,目前估值多在2亿元人民币以下。

从全球范围来看,火箭的热度一直在上升。Space X在2018年完成的I轮融资,估值已在280亿美元以上。相比于2002年A轮的估值已翻了4300倍,相比于2010年F轮的估值已经翻了30倍左右。

但是,在“火箭热”的大好形势下,民营火箭泡沫化初现,部分没有产品、技术“过时”、和同“国家队”技术路线同质化、甚至PPT公司也受到关注,光环背后存在隐忧。

前几年的大火的“造车新势力”,也曾陷入泡沫化的困境,最终被资本抛弃。当年,游侠汽车展示了一款名为“游侠X”的概念车,与Model S外观几乎一样,连内饰和中控系统KITT OS也与特斯拉类似。没有自主技术,没有人才团队,这家急于求成的公司成为PPT造车的代表,“50个人”、“482天”、“自主研发底盘”这些原本饱含着汗水和泪水的情怀词组变成了用于拉投资的筹码。

这是产业在上升时难以避免的问题,然而,做任何一个行业都要懂得行业的逻辑,航天行业做的是技术的研发和产品的制造,而不是用噱头去吸金,从业者必须回归本源。中国商业航天的特殊性也决定了其更需要冷静、有序的发展,投资者、媒体和普通民众也需要更加理性地参与或认识这一行业,从而促进行业持续、健康、有序的发展。

民营火箭三大趋势

火箭研制与发射等上游产业最后的进入将集中在2019年上半年,未来1—2年的商业航天企业将会迎来第一次洗牌,而不同战略的火箭制造商路径差异体现在发动机、液燃料、大小,基础设施保障等,这些差异也在一定程度上揭示了民营火箭的发展趋势。

1、民营基础设施能力开始建立

火箭的制造过程涉及发动机的密集试验、热试车等过程,如果进行标准化量产和火箭总装还需要庞大的设施空间。就两类火箭而言,固体发动机的制造由于燃料风险高,一向都由国家把控生产,发展相对成熟稳定;液体发动机的研发为了不影响研发进度,则具备自建试车台的必要性。

我国液体火箭发动机试验技术取得了很大进展,基本能满足现有国家型号研制要求,但与美、德、俄罗斯等航天技术发达国家相比,在基础设施上还有很多的不足,国家队的设施仍要以超负荷的状态满足国家任务试验需求。

如今,在政策的支持和市场的要求下,完善包括试车台在内的基础设施建设成为国内外民营航天企业发展共识。国内蓝箭航天在湖州的智能制造基地一期工程已经通过竣工验收并交付使用。这是国内首个民营火箭和发动机生产制造基地,也是目前亚洲最大的民营火箭制造工厂;零壹空间在重庆两江的工厂也在筹备过程中。

近日,据36氪报道,同属于“第一梯队”的民营火箭公司星际荣耀宣布将新融资用于运载火箭研制、液氧甲烷发动机研制、总装总测基地建设和人才队伍培养等方面。目前看来,第一梯队的民营航天企业均在基础设施建设方面有所投入。

2、“液体火箭”打开新思路

上文提到,相对于传统固体燃料火箭来说,液体火箭有着显著优势。而在各种推进剂组合中,液氧甲烷成为公认的最佳选择。

在液氧甲烷之前,四氧化二氮/偏二甲肼、液氧煤油和液氢液氧这三类液体火箭推进剂的发动机也曾被工程师们广泛研究。综合比较来看,四氧化二氮/偏二甲肼虽可在常温下存储,但比冲低、价格高且具有挥发性和毒性;液氧/液氢理论比冲最高,但是液氢价格极高,且密度极低,导致发动机需要过大的贮箱储存液氢,增加结构质量降低质量数,同时液氢储存温度过低(-253°C)增加发动机设计难度;液氧/煤油由于结焦及积碳严重,限制了发动机燃气发生器的最高温度,进而限制了效率。

液氧/甲烷比冲高于液氧/煤油,不易积碳;工业级的液化天然气均可直接使用,可以直接使用,来源广泛,价格低廉;液氧/甲烷储存温度与空间环境温度相近,适合空间环境长时间保存;储存液氧和甲烷的贮箱体积相近,符合通用化设计标准,可进一步降低成本。

液氧煤油、液氧甲烷推进剂对比

以我国民营企业自研的朱雀二号运载火箭搭载的发动机为例,所用的液氧甲烷推进剂甲烷每千克价格约为5元,低于煤油价格约为每千克15元,液氢每千克约为300元。 目前,国外SpaceX、蓝色起源均在研制液氧甲烷发动机,国内也有数家民营火箭企业都将液氧甲烷作为主要发展方向。

3、可回收火箭开辟疆界

现阶段,民营火箭公司比拼的主要是研发和生产能力;未来,如何持续的降低成本提高可靠性,比拼的将是在可回收重复使用等方面的研发能力。重复使用是降低火箭发射成本的重要途径之一,也是目前各国火箭研制的重点领域之一,而动力系统则是决定回收成功与重复使用的关键因素。

从技术层面分析,可回收火箭需要发动机在飞行过程中依次完成多次点火,不断抵销掉飞行速度,再回到地面。在现有技术条件下,液体发动机推进剂成本低廉,比冲高,推力可控性强,能够反复点火,因此液体发动机是可回收火箭研究的方向。

采用了液体发动机的Space X猎鹰9号已经实现了一级火箭的回收,开启了可回收火箭的时代。在国内,关于可重复使用技术,目前仅有个别民企火箭公司在液体火箭设计过程中埋入相关接口,在未来可以增加组件或进行修正来进行复用试验。

结论:

总的来说,商业航天的黄金时代即将到来。民营火箭都应该脚踏实地,冷静地看待外界和资本的关注,针对可能存在的问题和隐患,积极地寻求解决之道。面对行业发展的趋势,也应该寻找到自己新的定位,为自己创造更多的生存空间。

参考文献:

1. 智能相对论《中国民营火箭准备好了吗?》

2.36氪研究《解密,商业火箭制造商路径差异》

3. 中国经济周刊《中国“马斯克们”的商业逻辑——中国商业航天市场解析》

*以上图片来源与网络

【完】

智能相对论(微信ID:aixdlun):深挖人工智能这口井,评出咸淡,讲出黑白,道出vb深浅。重点关注领域:AI+医疗、机器人、智能驾驶、AI+硬件、物联网、AI+金融、AI+安全、AR/VR、开发者以及背后的芯片、算法、人机交互等。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

Zion

- 0.0

(0)咨询产品免费试用棱镜七彩

- 0.0

(0)咨询产品免费试用鉴释科技-爱科识

- 0.0

(0)咨询产品免费试用源伞科技

- 0.0

(0)咨询产品免费试用工作快

- 4.1

(3)咨询产品免费试用奥哲·云枢

- 4.9

(9)咨询产品免费试用