戴口罩的2020,国货美妆为何“恰饭”忙?

2020是国货美妆的大年。

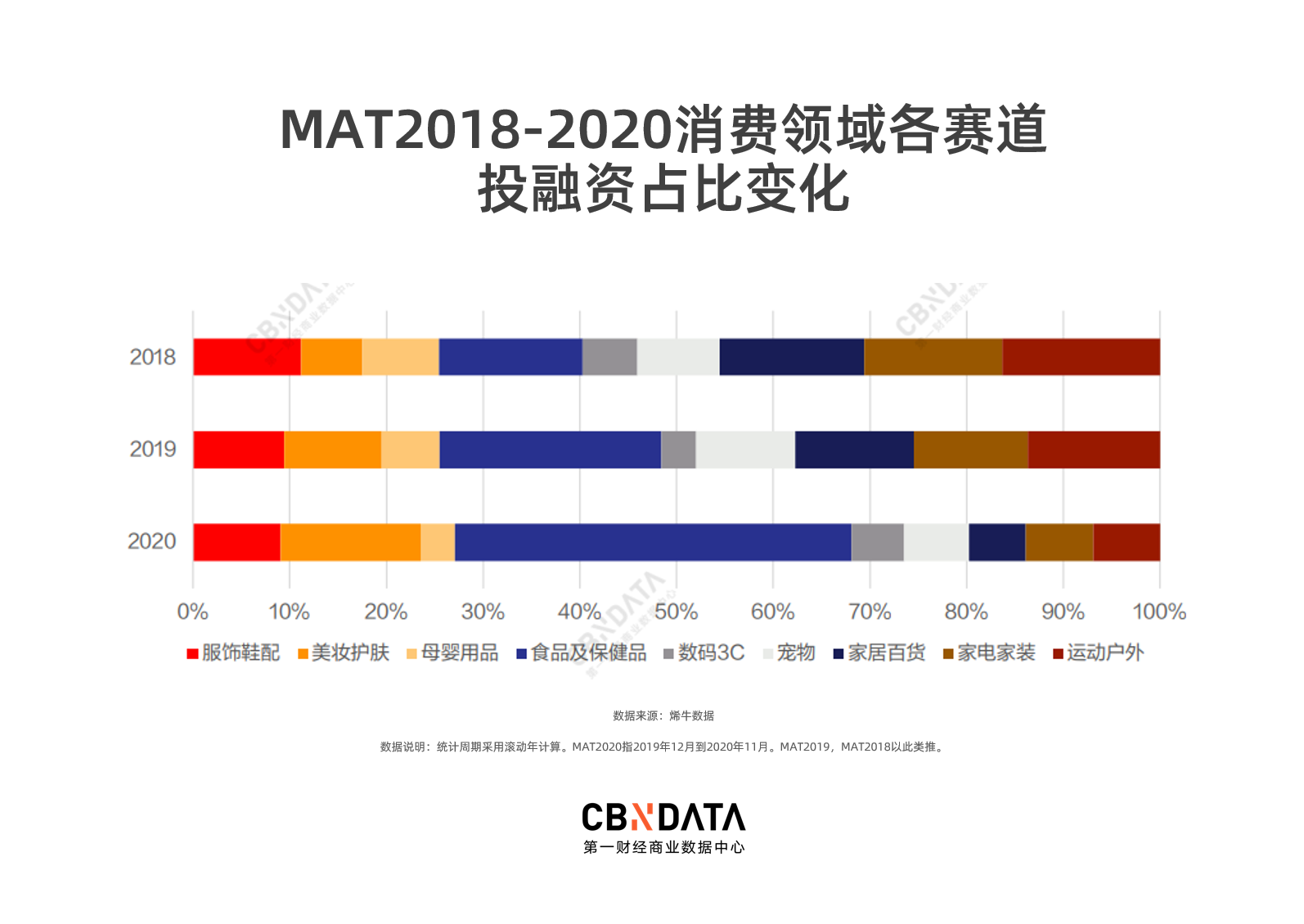

尽管受到疫情影响,资本对美妆赛道的信心却是不降反升。烯牛数据显示,从2020年消费领域各赛道的投融资占比来看,美妆护肤是除了食品保健品以外,同比增幅最大的赛道。完美日记成为海外上市“国货美妆第一股”,更是一举推高该赛道的热度。

这一年,国货美妆赛道究竟“热”在哪里?

CBNData消费站基于投融资动态,从美妆行业全产业链出发,分品牌、渠道/平台、产业链上游三个视角,对2020国货美妆赛道进行全面拆解。

品牌端:“面霜指数”或取代“口红指数”;国货彩妆渐成三大趋势

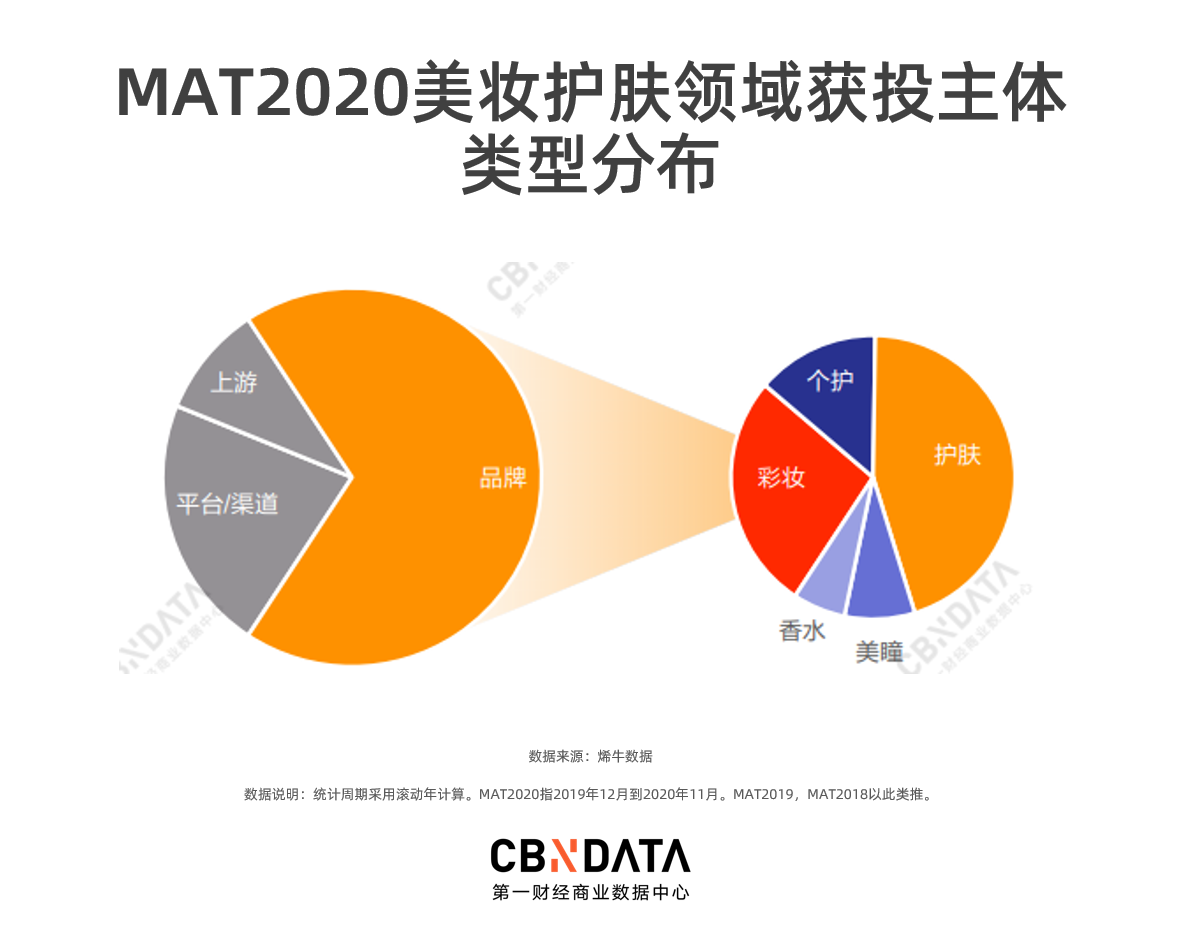

在这个在家办公、在公众场合戴口罩的一年,著名的“口红指数”已经失效——雅诗兰黛集团CEO Fabrizio Freda在2020年上半年的财报电话会上表示。取而代之的可能是“面霜指数”。这在资本层面也得到了印证——2020年美妆护肤赛道获投的品牌项目中,45%都是护肤品牌。

长期佩戴口罩,不光削弱了消费者对彩妆的需求,还催生出各种皮肤问题。维持肌肤健康、修复损伤成为护肤消费关键词,也让产品原料的安全性受到更多关注。CBNData发布的《后疫情时代护肤热点白皮书》,就总结出成分天然、健康修护是后疫情时代护肤消费的两大热点。

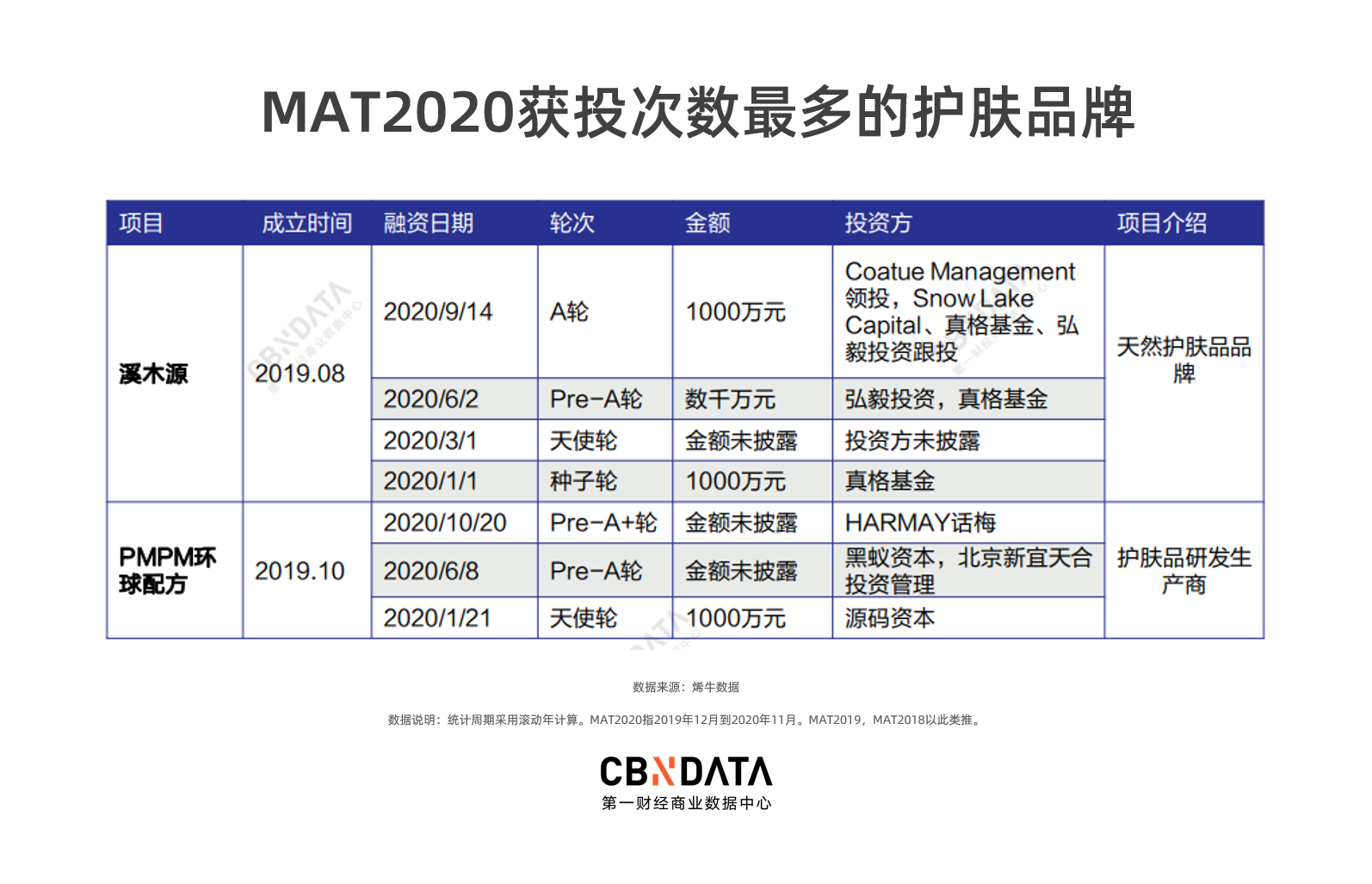

在2020年获投的护肤品牌中,溪木源9个月内拿下4轮融资,成为2020年美妆护肤乃至整个消费领域获投次数最多的品牌。旗下产品主打卖点就是天然有效成分护肤,并强调原料全球溯源——CBD(工业大麻)原料来自韩国济州岛,山茶花则来自云南。年内拿下3轮融资的PMPM环球配方也是类似,光从品牌名就不难看出其对成分的关注。同类热门品牌还有主打山茶花油的林清轩,专注于CBD成分的CANNAFEVER等。

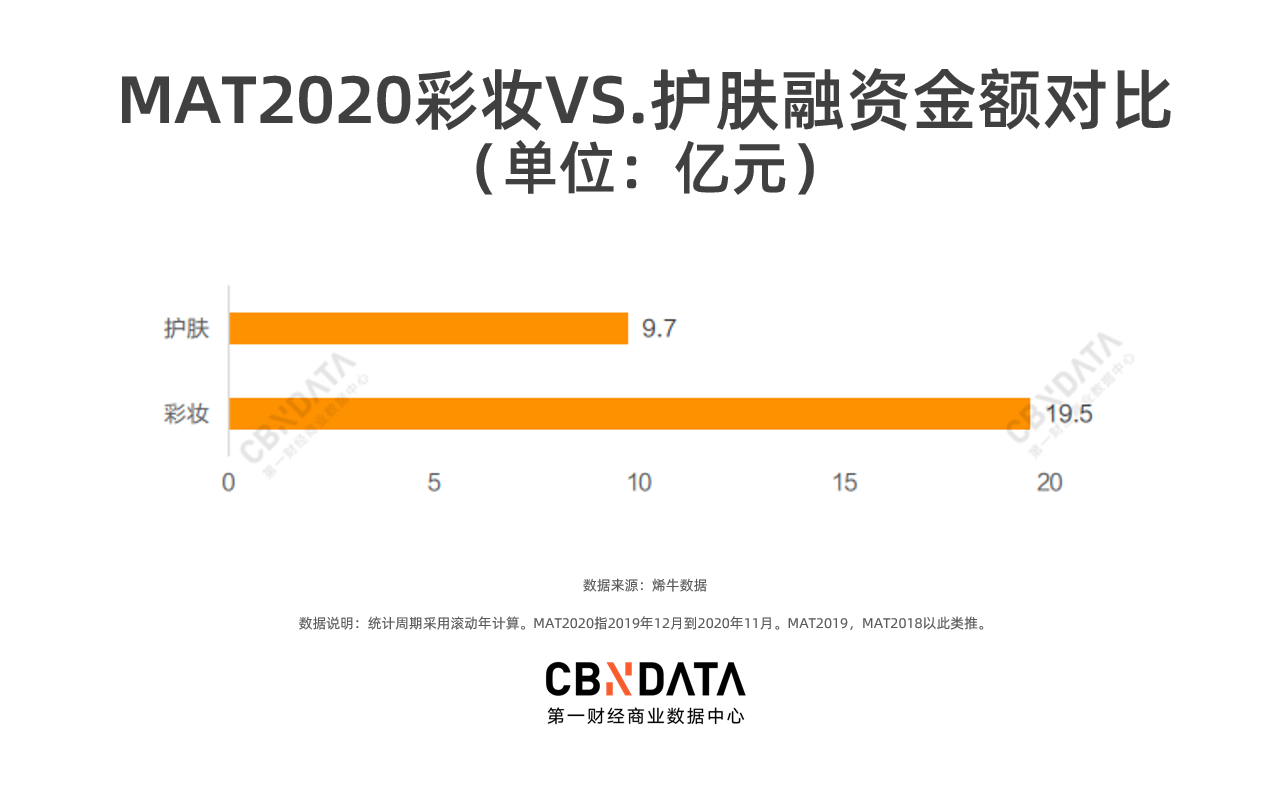

疫情影响下,国货彩妆在投资事件数上的确不如护肤,但在品牌知名度、成熟度和融资额方面,表现都更亮眼。最具代表性的当然是完美日记,IPO前拿下两轮共计2.4亿美元融资,这也是2020年美妆圈最大手笔的融资。COLORKEY母公司美尚股份,也在4个月内拿下2轮共3亿元融资。

通过分析获投彩妆品牌的特点,CBNData消费站总结出2020年国货彩妆发展的三大趋势:

首先是人群定位更加细分精准。花知晓瞄准二次元少女,在一众国货彩妆中立住日系少女风的品牌定位,从高辨识度的包装视觉入手,占领用户心智。花知晓90后创始人杨子枫,本身就是cosplay爱好者,彩妆深度用户。他认为国货彩妆在细分风格领域有绝对的发展空间和市场份额。理然、蓝系、JACB等品牌则纷纷瞄准精致男孩,拥有7000万直男用户的虎扑也已入股其中,5400亿规模的中国男妆赛道正在释放潜力。这些商业现象背后,是Z世代日益成为消费中坚力量崛起,其对男性化妆的接受度提升,以及个性化圈层社交等消费需求,反向给予美妆市场的新机会。

其次,更加注重品牌风格的塑造,无论是通过品牌理念打造还是通过产品外观设计。比起一般的化妆品牌,EXACTING更像是个女性生活方式品牌,围绕女性5大生活场景,提供不同的妆容解决方案。再如国产风格彩妆中的佼佼者GirlCult,其对国风元素的故事挖掘,对联名IP的呈现巧思,已然建构了鲜明的品牌特色。品牌COO锁稚表示,Z世代的视野更全球性,他们也变得前所未有的精明,因为看过太多好东西了。在竞争激烈的中国美妆市场,如何给品牌设定鲜明人设和态度,给消费者制造记忆点,乃至成为他们的谈资和社交货币,是品牌们的新考点。

值得注意的是,越来越多垂直品类正在获得资本青睐。香水品牌Scentooze针对95后少女设计具有中国本土香文化的香水,试图在这个外国品牌主导的赛道冲出重围。美瞳品牌Moody年内收获3轮融资,赢得高瓴资本、经纬中国等知名资方多次押注。在美瞳这个有强生、博士伦等头部品牌布局的成熟品类,Moody找准国内品牌聚焦长抛期,国外品牌聚焦日抛中存在的市场空间,并针对国人小直径/更自然的美瞳需求,赢得快速发展,上线天猫2个月就突破100万月销量。在销售模式上,Moody跳过经销商直面消费者,在产品研发方面也深耕社媒平台接近用户,通过“1000人私域铁粉团”加快款式迭代。

在彩妆这个消费潜力巨大的赛道,任何一个细分品类都值得再做一遍。华映资本创始管理合伙人季薇指出,媒介多元化的趋势客观催生了一批国货新品牌的出现,尤其对于细分领域,媒介多元化的利用才刚刚开始,品类投放红利依旧存在。

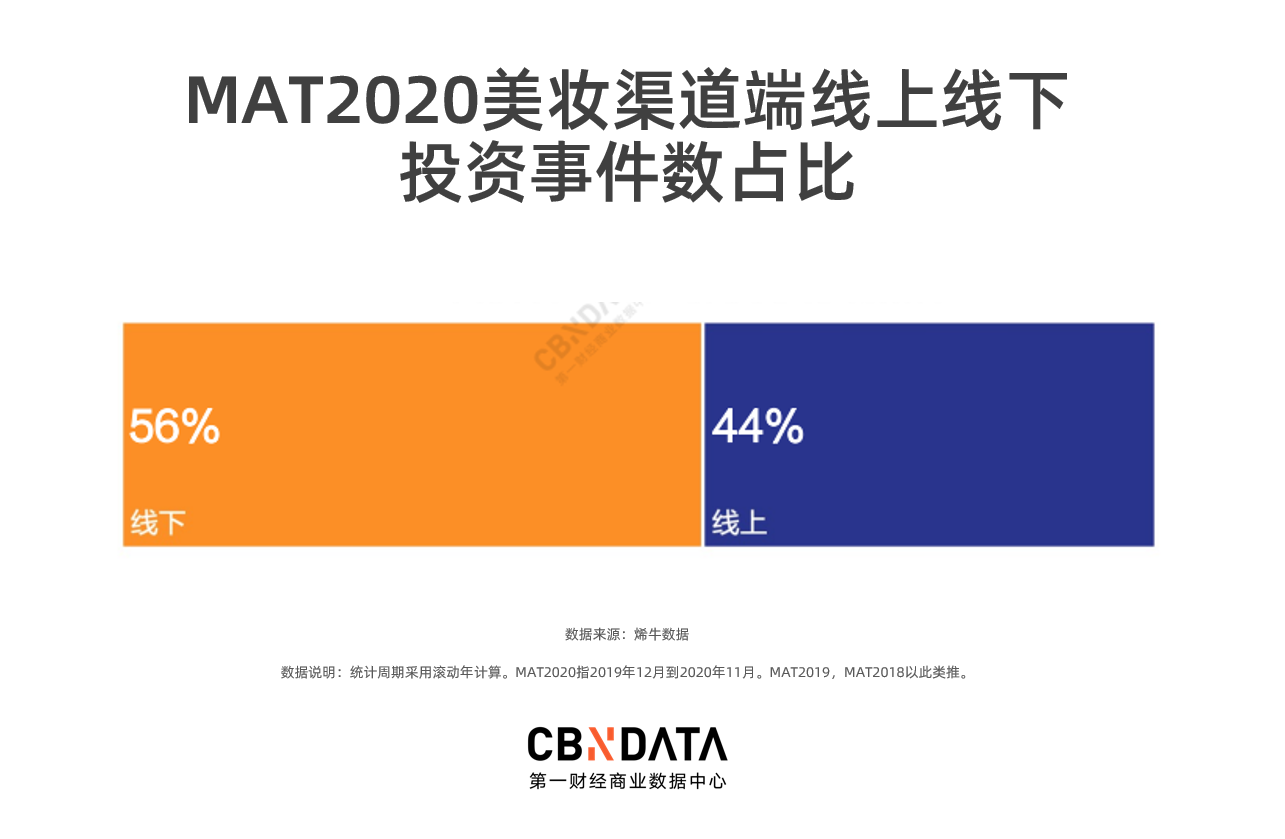

渠道端:融资热度反超线上,美妆线下市场重获青睐

聚美丽在2019年终的美妆行业盘点中提到,美妆线上零售地位在超越线下。北美数一数二的多品牌零售店Ulta Beauty股价一再下挫,中国的万宁、屈臣氏也都处境艰难。外媒Global Cosmetics News曾发出疑问,2019年会是线上开始取代线下趋势风行的第一年吗?

但在2020年,这个疑问至少在资本层面得到了否定的答案。

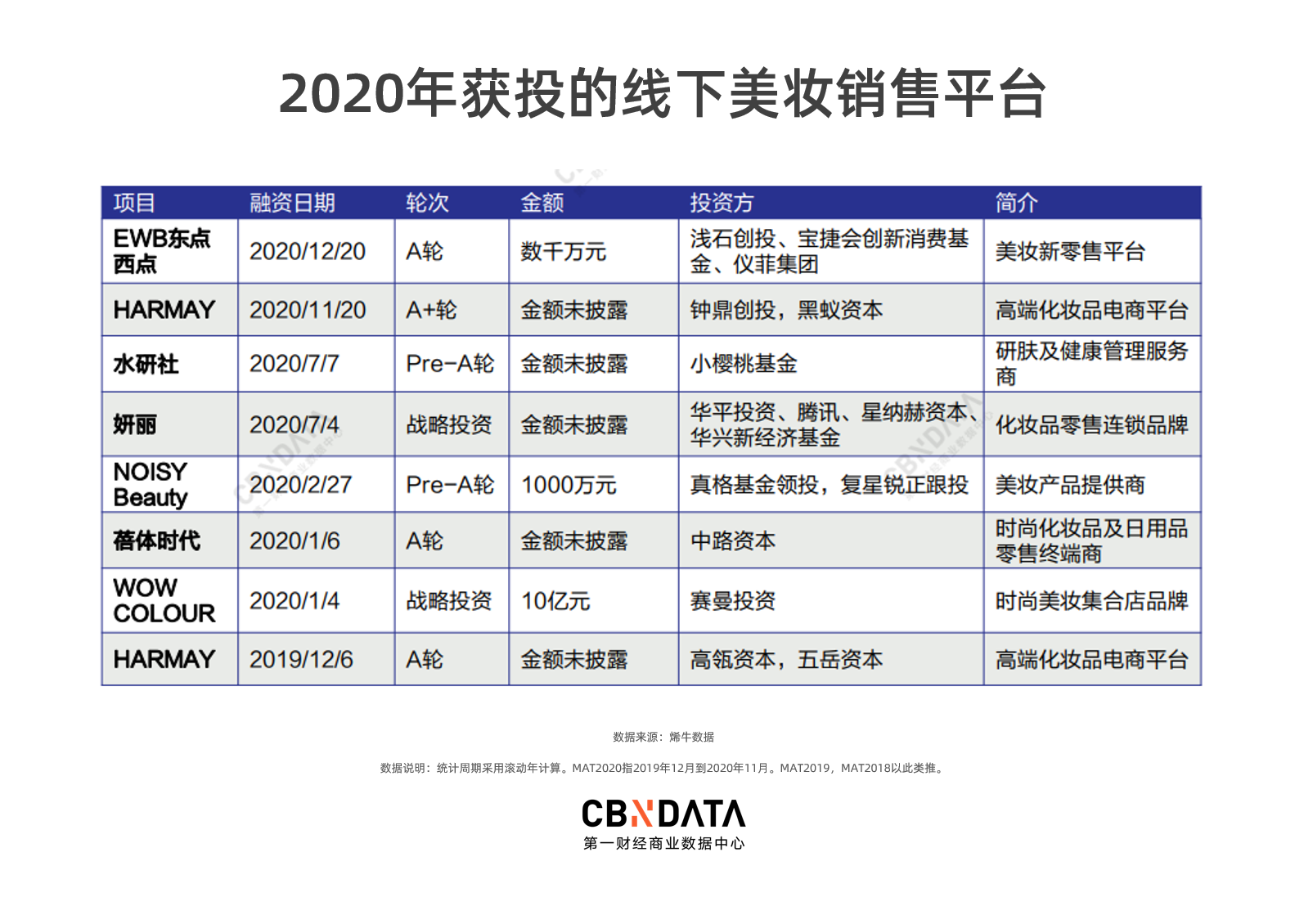

尽管受疫情笼罩,但2020年美妆行业“线下走”趋势明显。转型线下的HARMAY话梅,专注于下沉市场的NOISY Beauty,2020年都收获资本垂青。和名创优品同公司的WOW COLOUR,更是一口气拿下10亿元战略投资。已经IPO的完美日记,也在招股书中明确表示,将把20%的募资额投入线下体验店的布局扩展,目前已在全国范围内铺开200多家门店。

线下美妆集合店的火热,一定程度上反映出线上美妆市场进入流量瓶颈期。2015年后,线上流量获取成本开始飙升,这侧面反映在品牌们日益高涨的营销费用上。完美日记招股书显示,2019年,完美日记的营销费用为12.5亿元,2020前9个月已达到20.3亿,占比从41%提升到62%。而美妆品牌线上竞争的同质化,也对更具体验性、差异化、特色化的线下零售模式提出需求。

与屈臣氏、万宁等传统美妆集合店以日化产品为主不同,新兴的美妆集合店在产品上有两大特点。

首先是彩妆占比高。WOW COLOUR和The Colorist调色师都是彩妆集合店,NOISY Beauty的彩妆占比也在40%-45%之间。不同于护肤品需要长期使用才可能见效,彩妆的使用效果立竿见影。而且新兴国产彩妆品牌,价位也相对亲民。即见的效果、较低的价格,对应较短的决策链路。线下是彩妆的一大机会点。

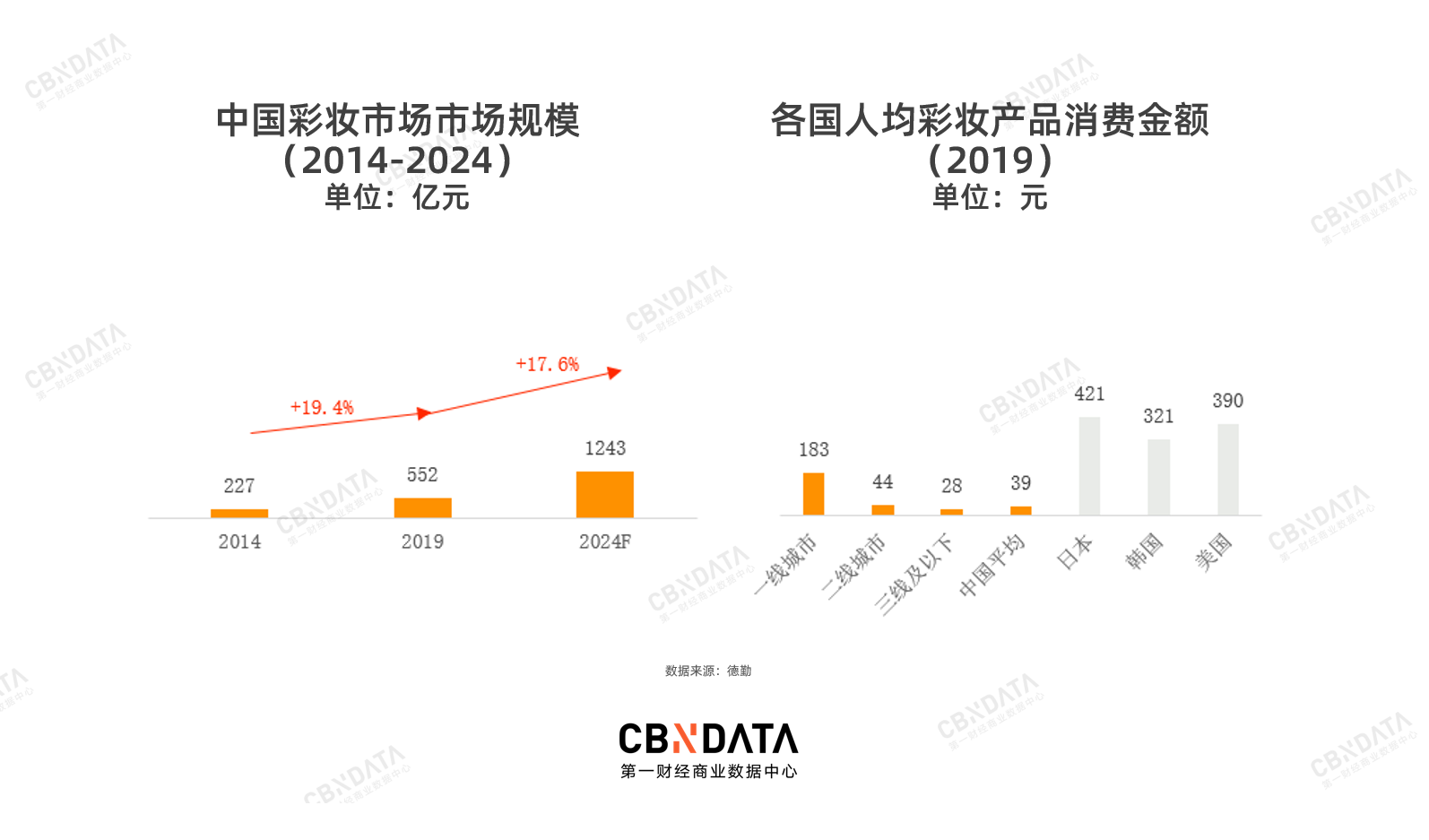

与此同时,彩妆在中国是一个巨大的增量市场。中国彩妆市场增速在2014年开始已持续高于个护及快消行业整体增速。德勤数据显示,2019-2024年,彩妆的年复合增长率将高达17.6%。这个市场的增量一方面在于中国还有许多没有化妆习惯的人。2018年,中国的彩妆消费人群为0.69亿,有机构预测,10年内,光是女性彩妆的核心人群就将达到2.9亿。另一方面,中国人的彩妆消费金额存在巨大提升空间。德勤数据显示,2019年中国人均化妆品年消费额仅为39元,下沉市场与一线城市间存在巨大差距。而日、美、韩的人均彩妆消费额,达到中国的8-11倍。中国彩妆市场增速在2014年开始已持续高于个护及快消行业整体增速。2019-2024年,彩妆的年复合增长率将高达17.6%。

其次是国货品牌占比高。据中国美妆网报道,国货彩妆品牌在WOW COLOUR的占比高达70%左右。消费者几乎可以找到眼下活跃的所有国货美妆新品牌的身影。这个现象,也是近年来国货美妆品牌密集诞生的结果——初创品牌尚不具备以一己之力布局实体店的能力,美妆集合店成为它们低成本试水线下市场的绝佳空间。而美妆新品牌上新快、风格化突出的特点,反过来又增强了美妆集合店持续吸引消费者进店的能力。

除了产品层面的特点,美妆集合店在门店布局上,开始更多重视下沉市场。NOISY Beauty从低线级城市切入,但又区别于美妆夫妻店的零散分布,把店开进当地大型购物中心。2018年成立至今,NOISY Beauty已在广东、江西等地开出20多家门店。据创始人透露,几乎所有门店在疫情前都已回本,其中一家回本只用了5天。二三线城市的美妆零售渠道比较分散,品牌竞争又不如一线城市激烈,租金也更低,但人群上网跟随时髦、对美的消费欲望和能力并不比一线城市弱,且拥有更多闲暇逛店时间。

类似的例子还有12月底拿下数千万元A轮融资的东点西点,其门店主要开设在一二线城市外围和三四线城市,主打社区场景。不同的是在Sku选择上偏向中高端——店内不乏TF、兰蔻等大牌的正装、中小样。这也从侧面反应出品牌平台对下沉市场美妆消费的信心。

不过,尽管美妆线下集合店来势汹汹,其目前最大的对手还是源自线上。细心观察WOW COLOUR和调色师店内的消费者就能发现,打开购物app比价的不在少数。在目前直播带货仍以“低价”为核心的情况下,线上线下价格不对称,是美妆集合店难以回避的问题。而在疫情等不确定性因素影响下,只布局线下,也正成为WOW COLOUR们的隐形危机。资本虽热,但美妆集合店的未来发展仍充满不确定性。

因此在线下美妆集合店火热之余,资本对美妆线上市场依旧充分重视。从投融资事件数量来看,2020年美妆线上平台获投和线下相当。化妆品跨境电商平台大眼睛买买买在11月拿下4000万美元B+轮融资。该品牌专注于高端美容健康领域,不光为国外高端小众品牌搭建与中国消费者沟通的平台,也为新生代女性消费者提供个性化的美容产品消费决策服务。而兰蔻、欧莱雅等品牌背后的线上代运营公司丽人丽妆,也在年中拿下C+轮融资,并传出将要IPO的消息。国金证券的数据显示,2019年电商代运营市场规模为1.14万亿元,2015-2019年复合增长率为27.9%,其中,美妆电商代运营的复合增长率在100%以上。可见,在很长一段时间内,线上依旧会是中国美妆市场的主战场。如何通过运营手段在线上持续获客,以及通过社交电商等方式,挖掘细分人群的细分美丽需求,或将成为未来线上美妆的竞争关键。

除此之外,更多做线下生意的美业品牌,也开始在线上拓展获客空间。一个突出的现象就是2020年双11期间医美项目在直播间的火爆。美业互联网定制服务平台如是美,泛美业产品新零售服务供应商颜丫丫等,年内均获得融资。美业O2O平台河狸家,也于8月再次拿下东家阿里巴巴的数亿元战略投资。

上游产业链:研发之外,设计、营销环节开始被资本重视

除了品牌和渠道建设,美妆产业链上游也在发生一些变化。

首先是对研发的重视在提升。2020年美妆产业链上游相关的投资事件中,研发/原料类企业占比在7成以上。成立于2018年,专注于生物活性肽原料研发的启迪禾美,拿下2700万元A轮融资,目前旗下已围绕“抗衰”市场孵化出科洱美、科若诺、禾洱盛三大护肤品牌。做富勒烯原料起家的雷诺生物,年内也拿到资本投注。11月,水晶贴膜类化妆品研发商海狮龙,成为国产美妆上市集团珀莱雅的控股公司。

近年来,做美妆原料或代工出身的企业,开始活跃跻身品牌孵化的行列。代表性企业当属“玻尿酸一哥”华熙生物,通过打造润百颜、米蓓尔等一系列爆品,华熙生物成功从美妆产业背后的“隐形冠军”步入公众视野。而这一现象背后,正是前文提到的消费者对化妆品成分、原料的关注度日益提升。CBNData消费站认为,未来资本对化妆品研发侧的关注度将进一步提升。

而以珀莱雅控股上游研发商的动作为例,对研发端的重视,也必将被逐渐步入成熟期的新兴美妆品牌们提上日程。尽管国货美妆圈已有完美日记成功走向世界舞台,但要出现一个能与欧莱雅、雅诗兰黛等国际化妆品巨头匹敌的品牌,国产美妆还有很长的路要走。CBNData消费站在《广东美妆江湖40年:从潮汕帮到宝洁系》一文中,就曾以完美日记为例,指出国产美妆行业整体生产强、品牌弱,新生美妆品牌整体重营销、轻研发的现状。随着资本日益向美妆产业链上游研发段延伸,我们也期待国货美妆能从根本上夯实基础。

除了最上游的研发,包装设计、营销等化妆品产业链的配套环节也开始有零星投资事件发生。

2020年6月,化妆产品设计服务提供商尖叫吧获得Pre-A轮融资。该公司致力为化妆品行业B端用户提供产品设计方案,同时整合设计师、供应商资源等。尽管国货美妆品牌发展大有雨后春笋之势,但在产品设计上的模仿甚至抄袭现象,也为广大消费者所诟病。这也反向推动以GirlCult为代表的坚持原创设计的美妆品牌,收获消费者、资本双双青睐。原创,将成为国货美妆未来不可逆转的趋势。

除此之外不能忽视的是,国货美妆品牌的崛起,极大程度上得益于营销。在美妆行业竞争不断激烈乃至“内卷”的现状下,营销作为离消费者最近的环节,面临不断迭代更新、持续吸引受众的压力。这种压力,需要一批针对美妆垂直赛道的内容服务商来承接。2020年7月,美妆短视频内容服务提供商草莓星球,也拿到1000万元融资。

整体来看,2020年国货美妆圈的资本市场,以对新锐品牌的追捧为核心。新品牌、细分品类崛起背后的底层逻辑,是消费代际切换带来的结构性机会——Z世代作为新兴消费中坚力量,正在不断趋于成熟。相较上一代,这代人在“变美”方面的消费需求更加旺盛。这个人群的消费特征,将在很长一段时间内引领国货美妆品牌的走向。而线上流量红利的消退,鞭策品牌们在渠道和营销端下更深的功夫。

需求层面的可挖掘性,品牌层面的欣欣向荣,以及渠道层面的开拓创新,让资本对美妆赛道的信心与日俱增,并把投资视线投向美妆产业从上游到消费终端的各个环节。2021年的中国美妆市场,值得更多期待。

作者:章晓莎

编辑:钟睿

设计:陈安曼,孙雯宇

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用