2009-2019:十年磨一剑,电子行业的风采与隐忧

文/富途研究

作者/天成henry

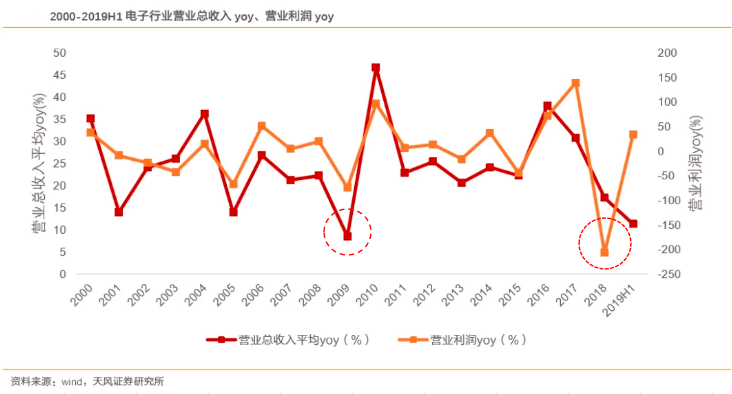

2009是电子行业的一个分水岭。

由于国际金融危机影响,2009年电子行业成为国民经济中受冲击最明显的行业,营业总收入yoy、营业利润yoy分别下滑到8.51%、-74.09%。

也正是那一年,我们开始吸收和并购国外的技术,此后,随着苹果手机和移动互联网的兴起,电子行业迎来了波澜壮阔的十年。

智能手机行业每年都在变革,屏幕、摄像头、指纹识别、无线充电等等功能的不断更新,带活了一众产业链上下游的小伙伴们,诞生了一大批大牛股舜宇、瑞声、歌尔、立讯,舜宇更是创造了十年300倍的神话。

不过,2018年,电子行业又遭遇了当头一棒,由于中美博弈、手机行业饱和、创新衰退等因素影响,2018年电子行业效益整体下滑,营业总收入yoy、营业利润yoy分别下滑到17.24%、-207.07%。行业指数接近腰斩,苹果产业链股票瑞声科技更是最多跌了80%,似是末日一般。

2009-2019,申万电子行业指数走势图——

图片来源:万得

然而,当所有人恐慌的时候,机会也在孕育——2019年,电子行业王者归来。

一、2019年,电子行业王者归来

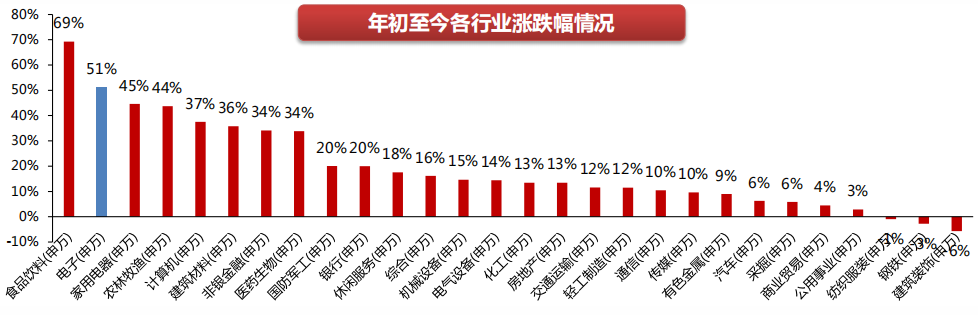

翻看今年行情,整体一片大好,鲜有下跌的板块。截止11月底,食品饮料行业拿下69%的涨幅,电子行业51%的涨幅排名第二。

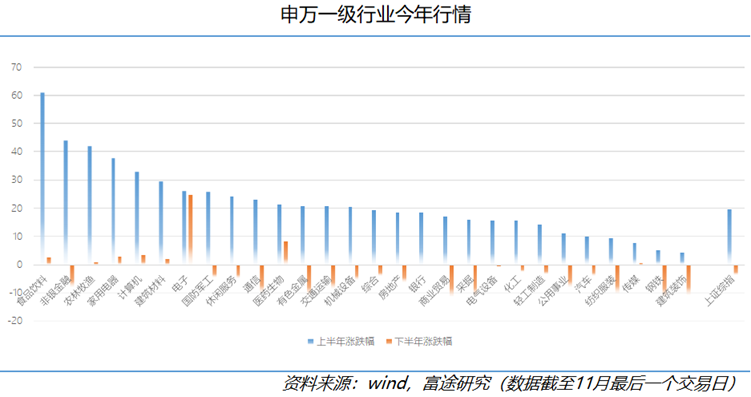

而如果我们分上半年和下半年来看的话,上半年是5G板块,是沪电股份、深南电路等行业牛股大涨的行情,而下半年则是消费电子板块王者归来,一枝独秀的表演。

那么,这一年,电子行业经历了什么?

二、国际环境、自主可控与5G

2019 年上半年,国际环境演化和华为事件起伏不定,科技周期依然处于下行筑底阶段,整体需求低迷。

不过,在这样的背景下,科技自主可控被提上日程,而5G就成为当之无愧的抓手,其中华为产业链被资本市场重点关注。

为何?

鉴于国际环境,科技行业一直是受到打击的重点。从两方面影响国内电子产业:首先,关税推升了产品成本,对美国出口压力加大,利润率受到挤压;其次,美国限制出口电子产品,这对中国电子厂商的经营造成直接性的破坏。由于华为是国内电子产业链的重要客户,华为事件的发展对电子产业的发展和投资机会产生非常重要的影响,因此也受到了投资者的广泛关注。

华为全球采购金额巨大,供应链去美化和国产替代将是大势所趋。华为拥有众多领域全球领先的技术水平,但是硬件方面,部分手机芯片领域仍需要向外采购;软件方面,电子设计自动化(EDA)工具等均由美国公司主导,中国或其他地区没有替代供应商。未来华为供应链去美化和国产化将是大势所趋。

所以,5G机遇下的国产替代成为资本市场主要逻辑,且华为在加强自主可控方面的兑现确实是非常快的。

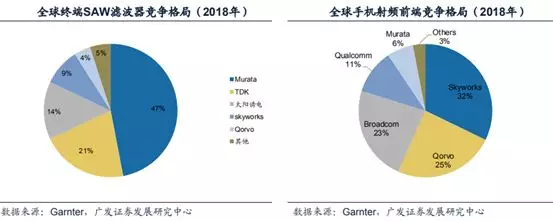

近日,有两家公司拆卸了华为Mate30系列手机,发现整部手机完全没有任何美国生产的零部件。在禁令发布之前,华为采购了旨在保持其手机与来自Qorvo等美国公司的网络信号连接的芯片。类似的芯片也是从Skyworks和华为自己的海思部门购买的。自禁令以来,华为将日本Murata公司纳入该零件的新供应商。同样,华为停止了从博通采购Wi-Fi和蓝牙芯片,现在依靠自己的芯片。

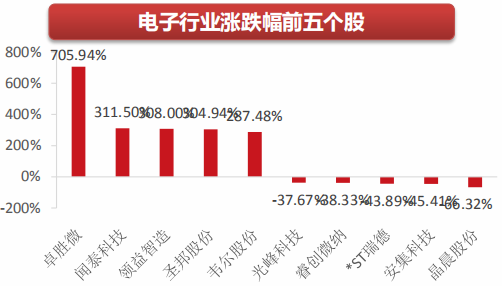

当所有人都意识到「缺芯」比「缺石油」更可怕时,这种预期和合力带来的结果就是龙头标的惊人的涨幅。

图片来源:西南证券

根据Bloomberg数据,2018年,华为供应链中来自美国的半导体产品主要包括存储芯片7.58亿美金、射频芯片7.08亿美金、光芯片1.92亿美金、模拟芯片1.61亿美金、CPU芯片0.47亿美金、功率IC 0.32亿美金、GPU 0.22亿美金、触控IC 0.13亿美金、FPGA 0.11亿美金,EDA设计工具960万美金等,未来这些领域采购订单转移为国内半导体相关企业带来替代机会。

在上述领域中,射频芯片采购金额较大,也是最有可能实现国产替代的领域。目前全球手机射频前端虽仍以美国企业为主,但国内目前已有多家在射频领域实现量产的优质设计企业,如卓胜微、锐迪科、唯捷创新、汉天下。

对于射频器件行业来讲,从产业链受益先后的角度来看,先受益的是通信基站射频,其次才是通讯终端射频。相比于通信基站射频,移动终端射频行业的集成度较高,核心壁垒在于射频芯片(也就是技术壁垒较高),国产化率较低,因此未来几年存在国产替代的成长逻辑。

通讯终端射频行业,目前国内处于初创期,公司毛利率普遍较高,卓胜微作为射频开关芯片龙头,成为首先进入华为供应链的国产替代标的。例如Mate30和和5G手机供应链,日本村田取代Qorvo和Skyworks份额成为最大受益者,国内卓胜微进入华为供应链,供应天线调谐开关,通道选择开关等,与顶级RFIC公司一起,成为顶级旗舰5G手机供应商。

标的:公司主攻射频前端的开关芯片和LNA芯片,是国内较为稀缺的具有强自主可控属性标的。

客户:18年三星和小米为公司最主要两大客户,营收占比高达60%以上,华为已经导入。

盈利:15-18年营收和净利润的CAGR分别高达72%和145%,毛利率和净利率水平分别高达50%和25%以上。

如果说2019 上半年是5G 基站对于高频高速 PCB 需求大增(沪电/深南/生益)以及半导体景气复苏和国产替代逻辑,带来像韦尔、圣邦、兆易等的大涨,那么下半年,随着各大厂商旗舰机的发布,尤其是iPhone 11和Airpods的超预期,消费电子行业开始触底回升。

三、iPhone 11、Airpods大卖

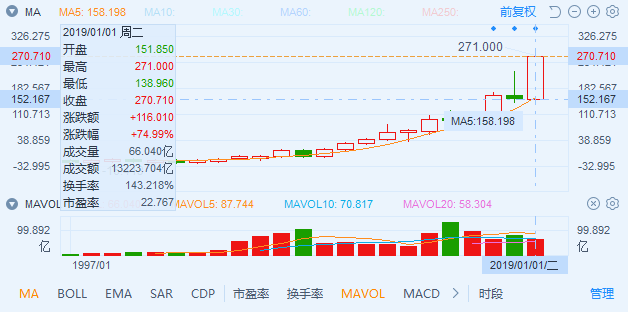

可能不多人意识到,不知不觉,苹果今年的股价已经涨了75%。

行情来源:富途牛牛

过去,人们质疑苹果手机没有创新,但却忽略了很重要的几点——苹果手机定价策略的改变、iPhone11销售超预期、可穿戴设备业务的增长以及内容生态的发力让苹果股价重新崛起。

手机市场存量竞争,4G到5G的过渡阶段,最有效的市场策略是什么?由于现在5G并没有被大面积的普及,根据预测如果真正要开始普及5G至少等到2020年下半年之后,所以现在市场对5G的需求并没有那么迫切,但是4G存量更换的需求仍然在,因此在4G向5G推出的过程中,苹果目标就是推出一款市面上性价比最高的4G手机,不止是价格,还有性能以及服务等各方面。

所以,当某友商急忙喊出要推出10款5G手机时,苹果正忙着降价卖手机。iPhone 11的定价策略已被证明是成功的。尤其是在中国iPhone 11的起价为5499元,比去年iPhone XR的开售价格低了1000元。IDC的数据也可以从侧面证明,数据显示,2019年第三季度,苹果排在中国智能手机厂商第五名,整体市场份额为8.2%,出货量为810万台,同比增长5.6%。

从长期看,打造硬件+软件服务形成的闭环,苹果在内容生态建设方面开始发力。所以,在经营策略上,苹果已经开始通过降价,缩减在iPhone硬件上的部分利润,来保证iPhone销量的增长,因为只有卖出更多的苹果手机,苹果打造的内容生态才能创造更多的收入。

而服务收入的提升带来估值的提升。从投资角度看, 2016年估值中枢10倍,现在已经是20倍,相当程度上反映了市场对苹果逐渐从硬件公司转变为服务公司的认可。

苹果手机销量向好带动了苹果供应链,另外还有一个很重要的因素——Airpods的超预期。

比如我们看由于TWS 渗透率提升,立讯精密今年股价涨幅已经达到3.5倍,成为苹果产业链当之无愧的大牛股。目前,苹果是立讯精密的第一大客户。以切入苹果供应链为契机,公司延伸产品品类,目前已有包括线性马达、LCP天线模组、声学产品等多类产品切入苹果供应链,同时也是苹果无线耳机 AirPods的组装厂商。

苹果是TWS耳机的开创者,展望明年,安卓TWS拐点已至。为什么这么说呢?因为,过去,安卓手机一直找不到一个,连接稳定性、低延迟上可以做到和airpods一样好的安卓tws。而在今年,络达7月份、高通9月份、华为9月份,都在三季度实现了技术的突破,大幅提高安卓TWS连接的稳定性和低延迟性,这是安卓tws行业技术的拐点。

从出货量的角度,现在市场预期airpods今年销量6500万台左右,明年8000万-1亿台。苹果手机的销量每年是2亿台,也就是tws占手机销量的一半。安卓手机销量每年12亿部,虽然价格是从699-6999区间,但是tws价格也实现了99-1199的区间覆盖,那么安卓的tws出货量,2-3年内应该可以达到6亿,是苹果的6倍。

而安卓tws其实才刚刚开始,拐点已至,将为整个产业链带来至少翻倍空间。

四、存量博弈的痛苦

有人这样形容:电子黄金十年,中国仅有半只脚迈出了富士康。

中国电子龙头,超过一半在4%净利润红线以下

图片来源:远川科技评论

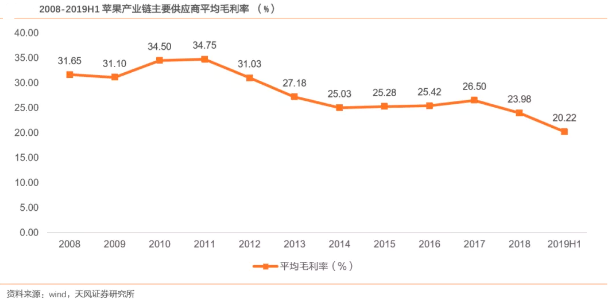

的确,十年来中国电子产业获得了长足的进步,但是大而不强的症结却始终存在,最主要的原因是高科技、高毛利的上游材料、设备等领域被牢牢的掌握在美日韩手中,中国要实现突破,还有很长一段路要走,而有且只有往上游走,才能摆脱低附加值的宿命。

在此之前,永远都是存量博弈,低门槛组装技术带来的结果就是进入壁垒很低,国内电子行业供应链竞争越来越激烈,平均毛利率越来越低。

例如,2010年,瑞声科技成为苹果供应商之一,一度成为苹果最大的声学器件供应商;2011年,歌尔股份开始向苹果供应电声器件,主要为麦克风、耳机、扬声器等器件;2011年,立讯精密凭借在连接器领域的深厚积累首次进入macbook内部连接线供应链中,之后陆续切入金属外壳、无线充电模块和声学器件供应链中。

尾声

科技行业往往就是这样,孕育着大量的机会也充满了最多的不确定性,而且周期变化非常快,投资者们需要密切关注和跟踪行业的变化,才能最大可能的去除不确定性。

是机会还是泡沫,有时候真是一个难以回答的问题。

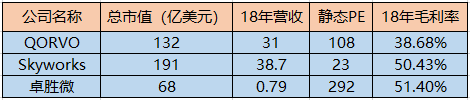

以进入华为供应链的自主可控芯片龙头——卓胜微为例,与全球射频开关龙头Skyworks和QORVO对比:

卓胜微虽然成长更快,空间很大,但从18年数据看,其营收分别只有QORVO和Skyworks的2.5%和2%,但目前市值却分别是QORVO和Skyworks的51.5%和35.6%。

电子行业现状是,虽然有政策大力支持,产品研发和国产替代也正在进行中,但是目前主要是集中在中低端产品方面,高端产品在短期内替代的可能性较小。按照目前国内华为供应链相关公司的实际水平,暂时不具备参与市场竞争的实力,因而与海外公司基本不可比。

虽然差距巨大,但资本市场仍然愿意给予这样的公司足够的溢价,因为只有更多中国电子企业踏入高附加值的产业链上游,中国电子行业才能避免大而不强的尴尬。

中国科技股,这是一个成长性最好但波动也更大的市场。不可否认,我们的科技行业起步落后于西方,但竞争力正在迅速提升,下个十年,科技行业「二八分化」,强者恒强,我们要做的就是敢于给这样的中国企业下重注。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

朗速ERP

- 0.0

(0)咨询产品免费试用海客宝云ERP

- 0.0

(0)咨询产品免费试用电上店下-永拓MES

- 0.0

(0)咨询产品免费试用易呈-ERP

- 0.0

(0)咨询产品免费试用万达宝ERP

- 0.0

(0)咨询产品免费试用顺景ERP

- 0.0

(0)咨询产品免费试用