海尔智家:物联网故事何时交卷?

文 | 面包侠

编辑 | 杨旭然

出品 | tide-biz

从一个资不抵债,濒临倒闭的集体小厂,到年收入2000亿的中国“第一”家电品牌,海尔智家(SH:600690)因为董事长一锤砸出来的质量招牌、前瞻性的国际化布局而家喻户晓。

但在资本市场上,相比另外两家白电龙头美的集团、格力电器,海尔智家却一直缺少存在感。原因无他,海尔智家盈利能力是“三巨头”里最弱的一个,连累了股价表现。

过去几年,格力和美的随着在空调市场的市占率提升,业绩一路走高的同时,股价节节高升,走出了长牛的形态,也因为给投资者带来的财富效应而备受市场关注。而海尔智家的股价表现则常年震荡横盘。

直到海尔的困局从2020年下半年开始发生转机。

2020年8月1日,海尔的内部整合拉开了帷幕,A股的上市平台海尔智家,拟吸收合并港股的海尔电器(HK:01169),并且实现A+H两地上市。随后,海尔智家打出了首个场景品牌“三翼鸟”,提出全面拥抱物联网,进军智能家居时代。

对于一家曾经被写入商业教科书的优秀企业来说,内部改革加战略转型的双管齐下,足以让投资者对其改变预期。海尔智家不出意料收获了投资者的青睐,自更名之后,海尔股价从最低点涨了将近两倍,已经站稳了2500亿元市值的大关。

海尔智家股价表现(2019年至今)

不过,故事和预期是一方面,实打实的业绩验证同样重要。目前的海尔智家,尚未拿出令投资者完全信服的成绩单。

从今年一季报业绩来看,海尔智家通过改善内部治理,腾挪出一定的利润空间相对容易;但当下火热的物联网概念能否引领其战略转型,打造第二成长曲线仍然存疑。

利润难题

海尔智家盈利能力弱的问题由来已久。在PE估值模式下,没有盈利的持续高增长,自然也就没有亮眼的资本市场表现。

以2019年为例,海尔智家的营收站上2000亿元大关,与格力基本打平,与美的营收也只差800亿元左右。但海尔智家的扣非净利润只有57.65亿元,远低于格力的241.72亿元和美的227.24亿。

从销售净利率数字来看,海尔智家2019年的净利率只有6.14%,而同期美的净利率为9.09%,格力的净利率高达12.53%。

造成盈利弱的关键原因,一方面是海尔智家所处的细分赛道影响。

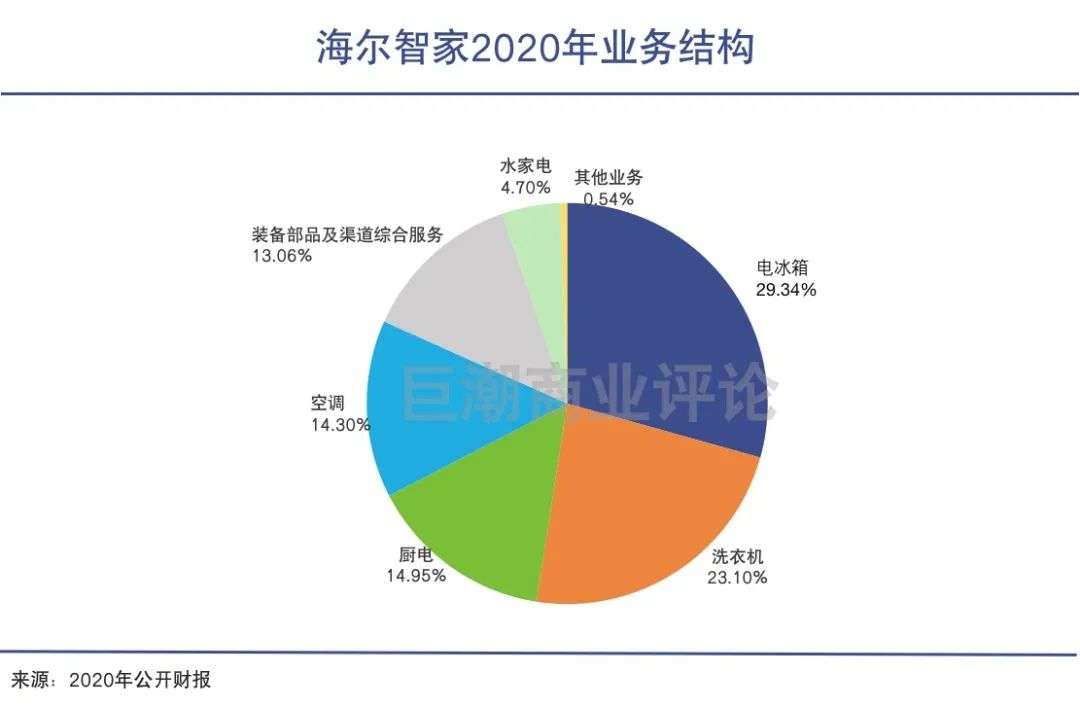

海尔智家的业务结构中,有超过一半营收来自于冰箱、洗衣机这两大传统白电,而空调业务仅占到了14.3%。反观格力有70%以上的收入来自空调;美的75%以上的收入来自空调和小家电。

冰箱、洗衣机在国内普及更早,已经进入更新需求占主导的阶段,在行业增长方面远不及空调。

两个品类至今仍然处于群雄竞逐的阶段、行业玩家众多,尚未形成格力和美的两家在空调领域形成的寡头垄断格局——定价、利润率方面的默契“合谋”有赖于此。行业内经常爆发价格战,以争夺增长放缓、甚至萎缩中的市场。

因此,尽管海尔2020年冰箱、洗衣机的国内市占率都位居第一位(其中,冰箱国内线上、线下市占率分别为36%和39%;洗衣机线上、线下占有率分别为39.9%、40.22%)。但这些市占率的优势因为竞争的关系,无法转化为可观的利润表现。

另一方面,则是伴随海尔已久的内部治理问题。

此前海尔的家电业务被分别装入A股和H股上市公司:海尔智家负责冰箱、空调、厨电以及海外业务,海尔电器则负责国内洗衣机、热水器、净水器制造以及内销渠道分销业务(日日顺体系)。

其股权结构和业务部门交错复杂,产生诸多内部关联交易,也造成其期间费用居高不下,侵蚀了整体的利润,自然也很难像格力、美的一样大手笔分红。

从利润率表现中也能看出,海尔智家历年的毛利率都略高于对手,但净利率却远低于对手,其中的利润空间被“三费”所侵蚀。

目前来看,海尔智家仍然与集团公司虽然仍存在部分关联交易,但在通过私有化和内部整合,消除掉此前两家上市主体间的关联交易和内部损耗,打通整个家电业务的销售渠道后,海尔智家的期间费用相应减少,净利率表现有所提升。

今年一季报显示,海尔智家的销售费用率同比优化0.7个百分点,其中中国市场销售费用率下降1个百分点;由于组织运营提效管理费用率3.9%,同比优化0.6个百分点。

海尔历史表现的不佳,为其提供了较强的业绩弹性。一季度,海尔智家的营收同比增长了26.96%,净利润同比增长了185.33%,相比2019年一季度增长了9个亿利润。而仅仅是由于三费缩减,就省出了7.12亿的利润空间。

物联网的验证周期还很漫长

通过消除关联交易、提升内部管理的方式来挤出小部分利润空间是相对容易的,也能在短期内产生不错效果。

但相比内部整合,其转型物联网的故事则要苍白很多。一方面整体战略需要更长的时间才能奏效和验证,另一方面,海尔智家做物联网有噱头大于实质的意味。

实际上,即使是从几年前就开始早早布局智能家居的小米,仍然面临一些智能硬件渗透缓慢,手机+AIoT缺乏活力的问题。

要通过物联网战略真正做到“大而强”,实现市占率和盈利能力的同步提升,海尔智家仍有很多来自自身和物联网行业的难题待解。

首先,海尔缺乏表层实现物联的智能终端入口,如手机、机顶盒、智能音箱,这些智能家居的入口级的设备向来都是小米、华为、苹果甚至OV们的主场。

对于小米、华为、苹果这样有社区文化和追随者的品牌而言,通过手机进而过渡到AIoT产品的消费顺理成章,有相当多的粉丝都配备了全套小米智能家居设备。

上市之时,小米在招股说明书中列出一个指标,每卖出一部手机,相应能够卖出多少米家的产品;2018年的时候这个数字是380元左右,2020年最新数字则是460元左右。

海尔却并不存在像小米手机这样的统一交互入口。尽管海尔覆盖的2亿家庭每家每户都有部分海尔的存量家电,但可以用手机APP进行互联操控并不构成下一件家电选择海尔的充分条件。

此外,当前如华为、苹果、百度、阿里都试图打造开放的物联网生态系统,将更多的家电企业纳入生态体系当中,实现对多个家电品牌的互联互通和操控。

当使用一部手机可以实现对于格力、美的、海尔、三星、索尼等多个品牌、多种家电产品的操控,消费者是否还会选择海尔家电全家桶?

因此,所谓的物联网战略要实现协同效应,带动海尔家电的整体销售,其真正的作用可能微乎其微。

这一点,即使是作为先行者的小米也困扰已久。

数据显示,2020年MIUI的月活用户是3.96亿,连接3.248亿台设备(不含手机和笔记本),已成为全球最大的硬件物联网平台。

但是对比就能发现,每个月活用户连接设备其实不足一台。如果剔除无线耳机、平板等设备,实际购买智能家居的用户则要更少。这一点从米家APP的活跃人数上也能看出来——2020年的月活用户数仅有4500万。

相比小米生态链中有众多廉价的产品,如体重秤、床头灯、摄像头、智能网关等等,用户尝试的门槛更低;海尔全家桶想要包揽消费者的全屋家电显然更困难得多。

资本市场表现上,即使是拥有全球最大的硬件物联网平台的小米集团,在手机业务填补华为退出空白突飞猛进的情况下,当前的PE(TTM)也只有23.41倍,甚至还略低于海尔智家(06690.HK)的24.53倍。

因此,海尔智家的物联网故事,无论是对于引领其战略转型,带动业绩上新台阶,还是提升未来的资本市场表现,都显得苍白无力。

更像是高端化的物联网故事

海尔智家的一系列转型举措,与其说是拥抱物联网,不如说是场景化和高端化;物联网更像是披在外面的一层“科技外衣”。

2020年9月,海尔发布了首个场景品牌“三翼鸟”,该品牌可以为新装修的家庭提供阳台、厨房、客厅、浴室、全屋空气等场景解决方案,提供家电、设计和装修等全套的服务,从卖家电转为卖场景。

这一策略实际上与宜家更为相似,即通过整体化的场景体验售卖全套产品。海尔旗下也有一家从事智能化定制家居企业有屋家居正在启动IPO,两者之间可以形成协同。

家电、设计和装修等全套的方案实际上是走一条高端化、定制化的场景解决方案路线。这实际上才是海尔智家所谓“物联网”和“全屋智能”的里子。所谓的场景化和智能化,都是为了提升品牌溢价,占领高端市场。

在巨潮看来,这一战略是海尔智家应对当前大家电行业竞争的破局之道。

易方达的基金经理张坤曾在接受媒体采访时如此评价中国的家电企业:“欧美没有任何家电企业是大企业,因为这些行业很容易在经济发展的早中期就见顶,大家的需求很容易满足,这是行业空间决定的。”

在张坤看来,家电是功能属性的产品,未来既没有太多需求增长的空间,没有太多价格提升的空间。这一观点直指国内家电巨头格力、美的、海尔的命门。2020年,国内的空调、洗衣机、冰箱市场规模都出现了下滑。

过去几年,三家优秀的巨头企业苦寻第二增长点,但面对大家电行业需求触顶的环境并没有良策,陷入增长停滞甚至下滑的困境当中。值得一提的是,张坤自2017年开始持仓海尔智家,但于去年卖出全部的15.6亿海尔持仓。

海尔智家的高端化一方面是基于自身资源和禀赋。过去几年通过收购海外品牌,海尔逐渐建立起了强大的品牌力,比如高端的卡萨帝,以及收购国外GEA、Fisher&Payel得到的品牌矩阵等,更清楚如何打造高端产品。

另一方面,高端化也符合恰恰符合了疫情之后经济K型复苏的趋势。所谓K型复苏,即高端消费坚挺向上,中端消费萎靡不振。而高端化和售价的提高也可以直接带动海尔营收的提高,间接带动利润的提升。

但这个市场的增量空间仍然有限。消费者对于更高端、更智能的全屋家电的总需求是有限的,也需要与房地产销售和居民收入的增长相匹配。

中怡康数据显示,2020年的线下市场,旗下高端品牌卡萨帝洗衣机及冰箱在中国万元以上市场的份额达到76.7%、37.1%,空调在中国一万五千元以上市场的份额达到46.9%,都已经占据了行业第一的位子。

因此,无论是高端化与场景化,对于打破行业发展的空间局限,打造第二成长曲线的作用都没有那么明朗。

写在最后

今年一季度,海尔智家的利润改善主要来自于管理费用、销售费用的压缩和腾挪。

但这显然应该是一家有雄心大企业的“基本能力”,而非经营的长期目标。而无论是高端化、场景化还是物联网,都尚未表现出对盈利能力强有力的带动。

概念和预期在讲故事的阶段都会很美,但答卷却不一定都如预期那般乐观。就像阳光下的肥皂泡,必须面对是落地还是继续飞舞的考验。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用