金融服务创新都一百年了,仍然有大把的机会

编者按:在全球范围内,对金融服务领域的投资都进入了加速状态,不知不觉中,我们已经步入一个银行更像科技公司, 科技公司更像银行的新时代。那么,金融服务究竟为何能吸引全球机构和投资者的目光? 华创资本投资人张怡辰带来他的思考。本文系投稿,作者张怡辰(微信:zhangyichen518),来自华创资本微信公众号(ID:ChinaGrowthCapital)。

一、全球金融创新的两条腿

如果回溯近百年的金融创新,我们发现最主要线索有两条:金融行业的数字化和金融机构的信用增发,我们有时将前者称为金融科技创新,后者称为金融产品创新。二者不断发展相互交错,形成了日益繁荣的金融市场。例如Wealthfront / SigFig 等PFM个人财务管理服务、OnDeck / Kabbage 等中小企业信贷服务,都属于此。

1、数字化创新的几座里程碑

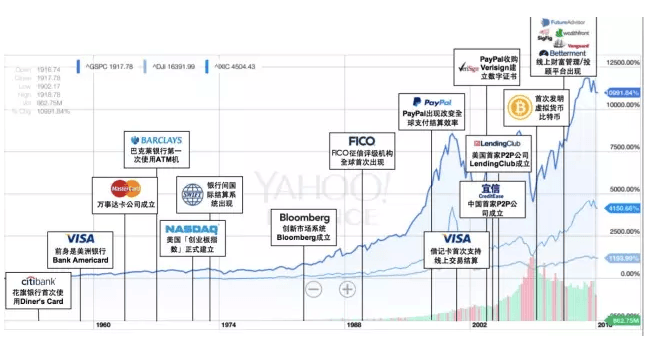

• 1967年Barclays Bank巴克莱银行首次使用ATM机,银行内数字化水平提升,用户自此无需通过银行柜台排队取现

• 1973年SWIFT(Society for Worldwide Interbank Financial Telecommunications) 协会成立,建立全球统一结算格式,银行间结算速度和效率大大提高

•1981年Michael Bloomberg 建立面向金融机构的信息服务,Bloomberg大幅提高金融机构运营、分析效率至今

•1998年Peter Thiel 建立PayPal,允许在使用电子邮件来识别身份的用户之间转移资金,使得用户间转账即时到账成为可能

•1995年VeriSign 威瑞信成立,提供线上数字认证交易服务,保证线上交易安全

•2000年Debit Card借记卡开始广泛使用,简化了个人用户与商户结算繁冗过程,并且使线上交易成为可能

2、从“先吃后付”发轫的信用增发创新

•1950年Citibank 花旗银行首次使用”先吃后付”的DinersClub,后来成为信用卡的雏形,开启了个人信用纪元

•1959年Bank of America 美洲银行发行可广泛使用的VISA 信用卡,成为全球首张个人信用卡

•1972年Ginnie Mae 美国国民抵押贷款协会允许支持资产证券化MBS(Mortgage-Backed Securitization) 和ABS(Asset-Backed Securitization) 对全球信用市场产生巨大影响

•同年,首笔外汇期货交易在芝加哥国际货币市场完成,随后先后出现了利率期货、期指期货等金融衍生品创新

•1989年FICO信用分在美国兴起,金融机构逐步开始使用个人信用评分对用户进行贷款,催生个人信用体系

•2005年英国公司Zopa 开始提供P2P(个人对个人)社区贷款服务,大幅提升个人间借贷效率,随后P2P模式扩展到全球

•2008年中本聪制造出虚拟货币BitCoin 比特币,成为独立于传统金融体系的新型货币

在近百年的时间里,金融创新提供给市场更高效的资金匹配方式、更便捷的资金流转方式,以及更细颗粒度的信用增发机制。随着互联网和移动互联网兴起,近些年的金融创新速度加快。仅在过去的两年,全球VC一共在金融服务领域投资了234亿美元,这个数字远大于13年之前金融服务行业获得的VC投资。其中,支付和信贷是最大的细分投资领域,分别占总投资额的23%和27%;在支付和信贷领域进步的背后,是金融行业不断数字化发展和更细分的信用颗粒度挖掘。

二、中国金融创新机会在哪里?

在投资中国本土的金融服务类公司时大家总会去参考发达国家比如美国或欧洲的情况,中国市场和这类发达市场最大差异可能有这么两点:一是金融服务基础设施差,二是监管程度更高。

我们不难发现,基础设施不足给国内金融服务市场带来了更多的创新机会,并且互联网、移动互联网以及数据科技的进步极大的加速了金融服务进步;这也回答了为什么要投资金融服务行业的问题。

1、借贷

借贷是金融市场的核心功能,而作为借贷的中心节点,国内银行总数不到美国银行总数的十分之一。在借贷领域,国内市场有更广阔的发展前景。对于投资标的的选择,我们偏爱拥有更加有效的风控方法或更加高效的放贷手段的公司。

a.线上自动化借贷(Automative Lending) 或数据驱动借贷(Data-based Lending)。众多创新型公司在此耕耘,并且延伸至不同信用级别的个人或企业。未来能利用技术手段提高贷款效率的公司会成为市场的领先者。

b.借贷基础设施。从贷前风控,到贷中管理和贷后催收,每个环节都可能出现较大效率提升的机会。传统金融机构使用的第三方服务商大多效率不高。未来提供借贷基础设施的平台将发挥巨大价值。

2、供应链

国内众多传统行业在这几年都在经历数字化升级的变革,在这个过程中,我们粗略的将未来趋势理解为行业交易匹配效率的升级、和行业公司管理效率的升级;以找钢网为例的平台代表了前者,SaaS服务代表了后者。这中间由2B服务而产生的交易数据和资产管理能力很可能会和金融服务找到结合点,将大量未被证券化的资产激活。

3、支付结算

自移动设备普及至今,国内移动支付(mPOS) 的发展超出了很多分析师的预期。我们依然认为支付结算可能存在创新机会。当然这其中的机会可能不会像mPOS 这样一板一眼,也许是和人结合更紧密的支付方式、抑或是某种创新的支付通路… 至少技术的进步总会最先映射在支付结算领域。

4、保险

国内保险行业积弊无需赘述,如何能解决这些问题、和什么时间能解决这些问题是我们思考的重点。

a.传统保险的互联网化。这部分业务依旧是围绕着保险公司来转,留给创新型企业的机会可能会是和保险公司共舞;在两核环节、内部外部管理环节给保险公司提供信息化服务或类SaaS服务。

b.基于互联网的保险创新。和供应链金融类似,机会爆发的窗口可能不完全依赖于保险业,而是每个细分行业的数字化进程。这将会是一个相对漫长的过程;在面对巨大供需关系不匹配时,我们除了保持关注外,还需要保持耐心。

FinTech公司同传统金融机构一道在重新定义现代金融,设计新的商业模式,重新建立公众对金融服务的信任。长路漫漫机会漫漫,看过这么多金融创新之“术”后,不论是经营公司实践创新、还是股权投资支持创新,让真正的金融创新体现价值,才是对金融服务领域投资最大的意义。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

三品PDM

- 0.0

(0)咨询产品免费试用三品PLM

- 0.0

(0)咨询产品免费试用金蝶云·星空 PLM云

- 0.0

(0)咨询产品免费试用电科云-对象存储

- 0.0

(0)咨询产品免费试用电科云-Kafka

- 0.0

(0)咨询产品免费试用电科云-私有云

- 0.0

(0)咨询产品免费试用