租赁篇:市场迎政策红利,核心城市供需两旺

编者按:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞租售,36氪经授权发布。

20 21 年3月5日,李克强总理做“两会”政府工作报告,对2020年工作回顾及2021年的重点工作做了详尽部署。 其中,“租赁住房”、“长租房”等关键词多次被提及,再次强调“坚持房子是用来住的、不是用来炒的”定位,解决好大城市住房突出问题,尽最大努力帮助新市民、青年人等缓解住房困难。

具体来看,2021年政府工作报告中,住房租赁发展方向包括: “租售并举”仍是租赁行业最强基本面,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担等。

多年来,中央政府始终坚定“住房不炒、租购并举”的定位基调,但细数近年来的重点租赁政策,我们发现,主要以完善市场规范和增加市场供应为主,对于租赁权益保障和金融税收优惠方面的政策相对缺乏。 此外,虽然政策的顶层设计搭建完成,但在落地实施过程中仍受到城市经济发展差异、对租赁认可度不高等多重因素的影响,在各城市的落地情况稍有欠缺。

十四五开局之年,“租赁住房”上升到国家战略层面,再提“房住不炒、租购同权”,从土地供应、减税补贴、租赁企业保障等方面提出新的指导性要求,从宏观指导到落地方向一一给出了政策实施方向,保证未来各级政府能够根据自身城市发展情况,因城施策,进行政策的有效落实。 相信未来全方位政策的实施力度和强度将得到保障,租赁住房市场也会在政策红利下健康有序发展。

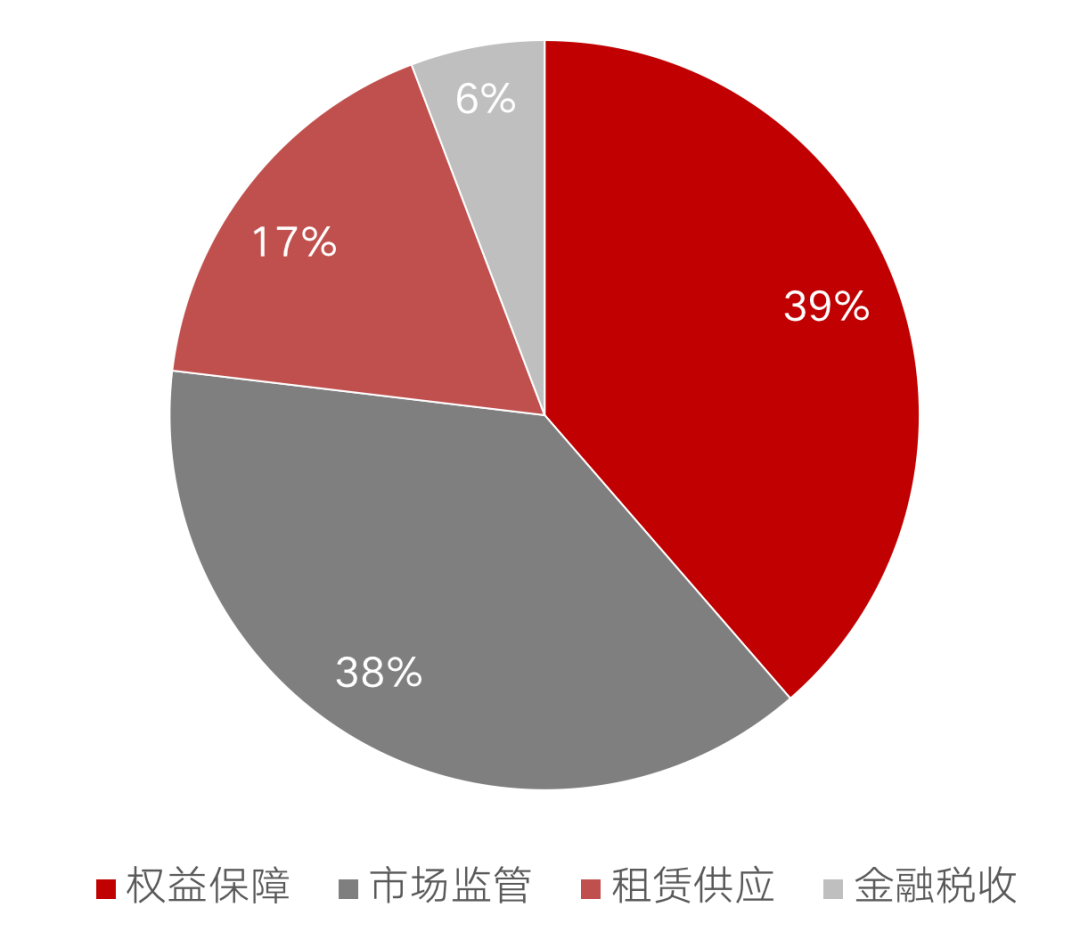

46城累计出台租赁相关政策277条

2020年1月至2021年第一季度,我国46城累计出台租赁相关政策277条,其中权益保障类占比最高,占比39%。

图:2020年1月-2021年3月

各城市租赁住房政策情况

数据来源:克而瑞租售

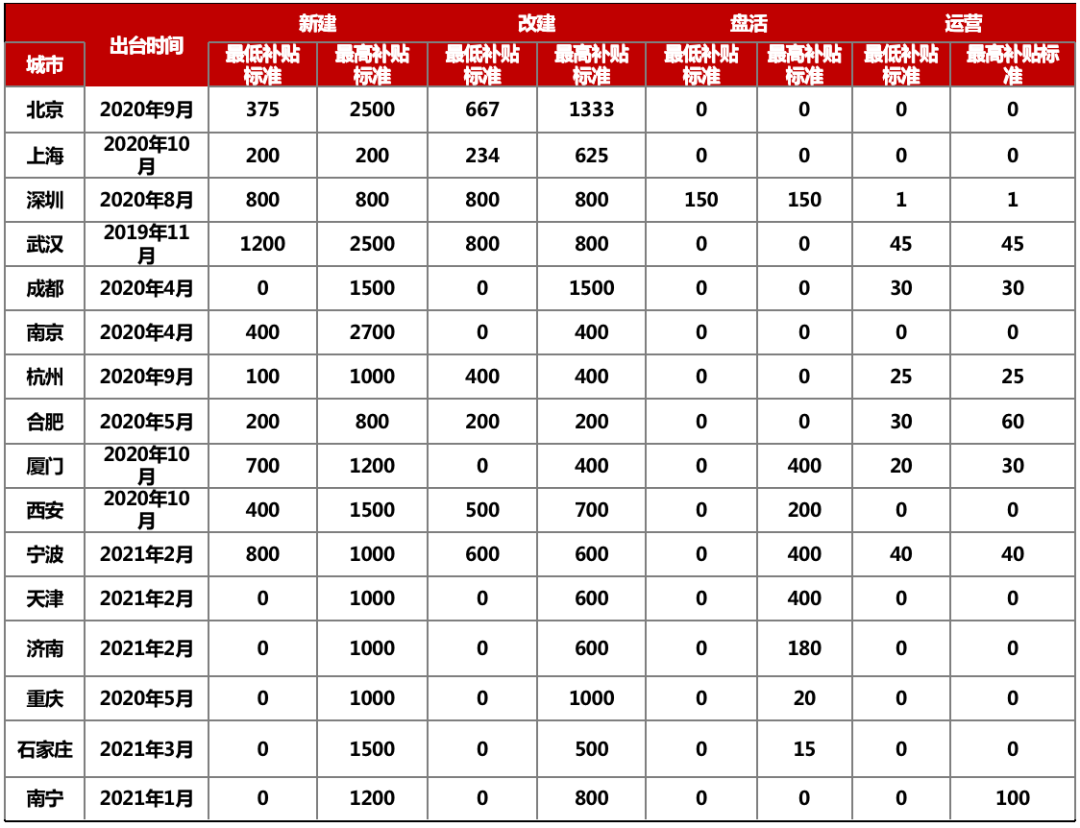

截至目前,在中央财政支持住房租赁市场发展试点入围的24个城市中,已经有16个城市(北京、上海、深圳、武汉、成都、南京、杭州、合肥、厦门、西安、宁波、天津、济南、重庆、石家庄、南宁)已经公布了中央财政支持住房租赁市场发展试点专项资金管理办法,因城施策,不同城市之间补贴标准差异较大。整体来看,补贴以新建、改建类项目补贴为主,部分城市对盘活类、运营类项目有补贴。

表:各地中央财政支持住房租赁市场发展

试点专项资金管理办法出台时间及补贴标准

数据来源:公开资料,克而瑞租售整理

资金补贴的支持在一定程度上帮助租赁企业缓解建设、经营压力,也鼓舞了企业从事住房租赁业务的积极性。但目前补贴项目类型仍以建设类为主,补贴企业主体以国家队为主,各城市补贴金额存在差异。

住房租赁用地不低于10%

“十四五规划”中指出:“单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房,支持将非住宅房屋改建为保障性租赁住房。”从土地供应端推动租赁市场持续、稳定发展。

2021年2月,重点22城供地“两集中” 新政爆出,新政明确要求重点城市在年度计划中要单列租赁住房用地,占比一般不低于10%。截至目前,22个重点城市已有18个城市在年度供地计划中明确租赁用地指标,并基本达标10%占比标准。

表:核心八城2020年、2021年

住宅用地供地情况(万方,%)

数据来源:公开资料,克而瑞租售整理

在克而瑞租售长期关注的核心八城中,以一线城市北京为例,从2021年北京的供地计划可以看出,2021年北京将持续增加住宅用地供应量,提高租赁住宅用地占比。具体来看,2021年计划安排住宅用地1060公顷,较2020年计划安排量增加60公顷。与此同时,土地供应向租赁住宅倾斜,在单列租赁住宅用地的基础上,按照商品房供应下限等比例安排租赁住宅供应指标,将租赁住宅占住宅用地比重由2020年的13%提高到28.3%。

二线城市以南京为例,4月9日晚间,南京市规划和自然资源局发布了2021年度商品住宅用地供应计划的有关说明。说明显示,南京全市2021年租赁住房用地供应面积目标为87.15公顷,能够提供租赁住房205万平方米,约3.6万套,租赁住宅占住宅用地比重由2020年的2%提高到9.5%,供应规模显著增加。

住房租赁市场的发展由供应侧推动,如今,土地供应政策向租赁用地倾斜,未来,随着租赁用地的分批次集中入市,特大型城市、重点城市的租赁住房供给将进一步扩大,改善住房供应结构,从源头落实“解决大城市住房突出”问题。

十四五开年,租赁市场整体活跃

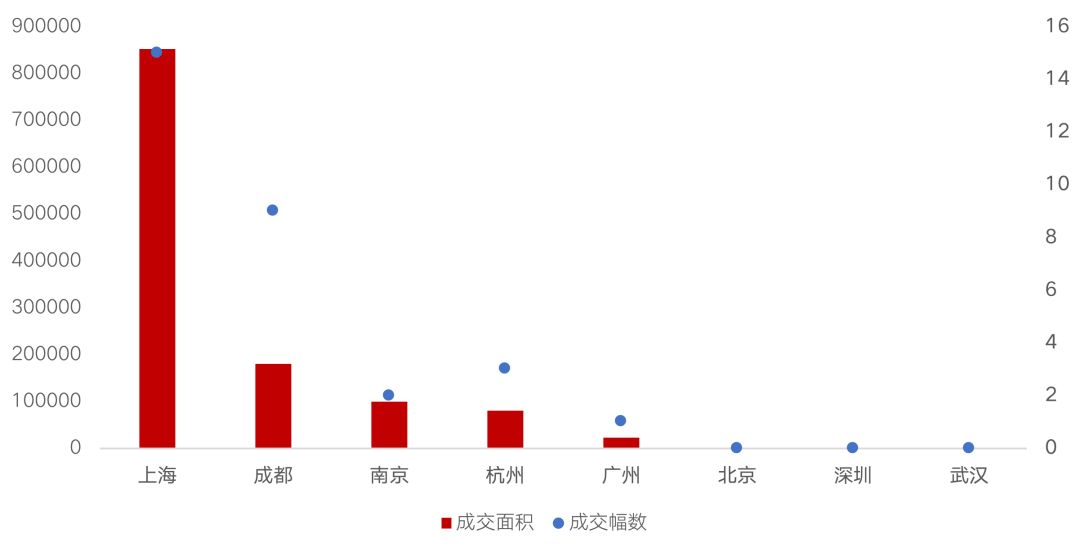

1)租赁用地市场成交火热,上海位居第一

新年伊始,重点城市租赁用地市场成交火热,上海、广州、杭州、南京、成都第一季度共成交30幅纯租赁或者具有租赁属性地块,总建面总计达123.4万平方米。其中上海成交量居于首位,2021年1-2月先后集中出让15幅租赁住房地块,成交面积约为85.2万方,占八城总成交面积的70%。

图:2021年Q1核心八城

租赁用地成交面积及幅数(㎡,幅)

数据来源:克而瑞租售

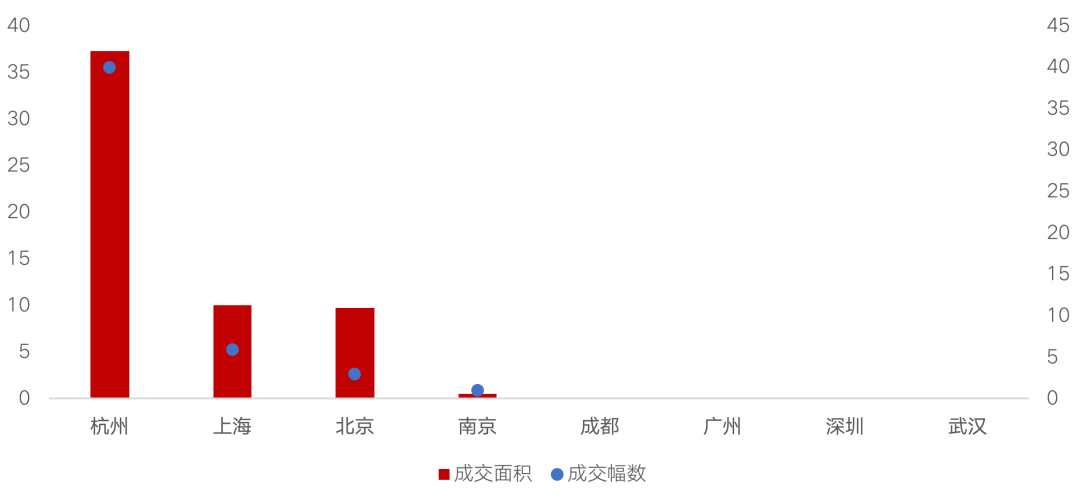

此外,一季度,上海、杭州、南京、北京共计50幅含自持土地成交入市,总自持建面达57.6万平方米,与去年同期相比,供应地块量增长超4倍。

图:2021年Q1核心八城

含自持住宅用地成交面积及幅数(万㎡,幅)

数据来源:克而瑞租售

3月,因“两集中”政策出台,为响应国家从供给端调控房地产市场的号召,相关城市涉宅用地土拍市场活跃度下滑。然而,截至3月底,22城中已有半数以上的城市明确落地了新政,4月-5月第一批次的住宅用地将集中入市,包含租赁用地,土地市场将重启热潮。

2)散户市场供不应求,集中式公寓规模稳定上升

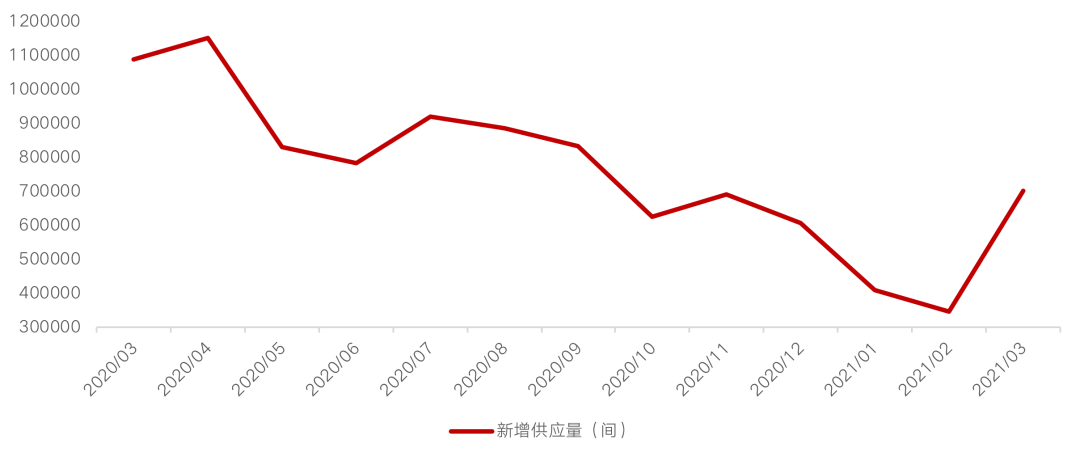

房源供应层面,由于各地城市鼓励员工留城过春节,大大减少了房源空置现象,因此1-2月各城市新增供应房源大幅下跌:1月,55城个人房源新增供应407218间,环比下跌32.66%,2月新增供应344347间,环比下跌15.44%。伴随疫情逐步好转,抑制的租赁需求得以释放,加之年底大批租赁房源租期到期,3月整体新增供应显著提升,环比上升103.65%。

图:2020年3月-2021年3月

全国55城新增个人租赁房源量变化情况

数据来源:克而瑞租售

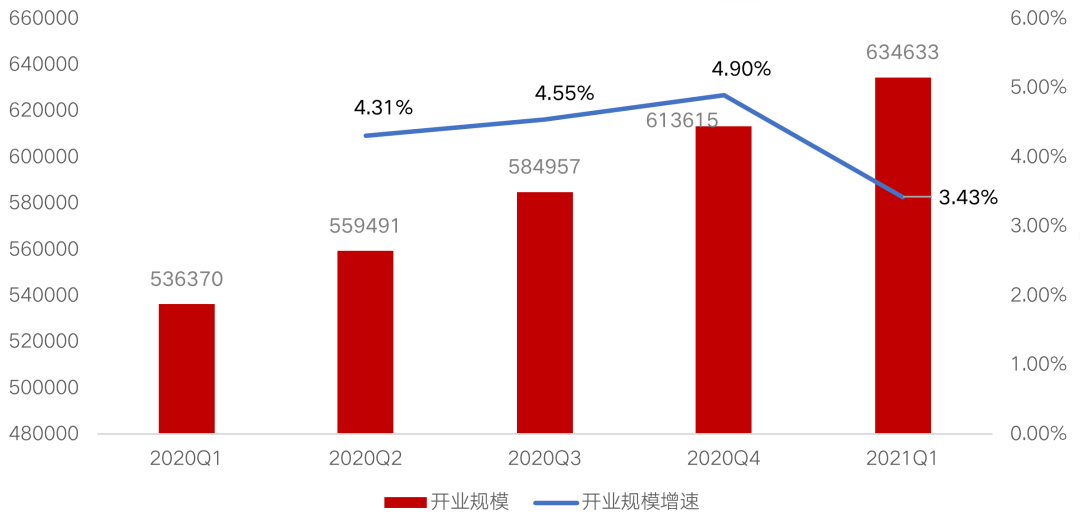

2021年一季度,集中式长租公寓规模增速放缓。TOP20集中式长租公寓新开业规模63.46万间,同比增长18.32%,环比增长3.43%。2020年,我国租赁行业经历了内外生态环境的变化,大浪淘沙,重新洗牌,各方参与者回归理性,以审慎的态度面对企业自身与行业整体发展。因而,租赁企业整体开业增速放缓,转向聚焦提升资产价值与精细化运营服务。

图:2020-2021Q1TOP20

长租公寓企业开业规模变化及增速

数据来源:克而瑞租售

3)个人租金止跌上扬,集中式公寓租金整体回归理性

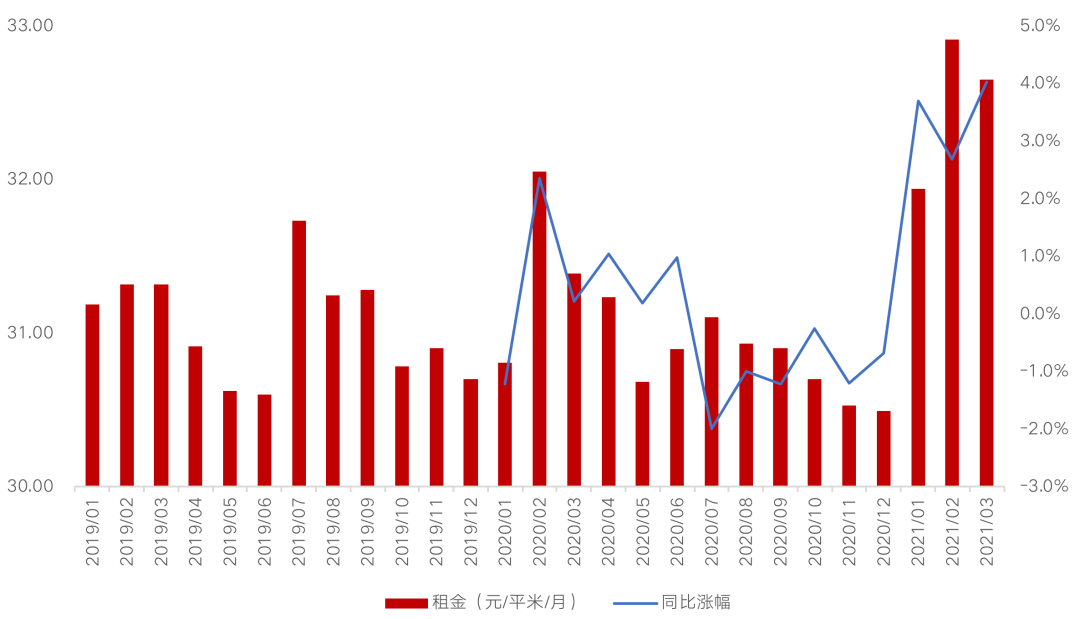

聚焦市场租金表现来看,开年来,全国个人房源租金止跌上扬,整体呈上涨趋势。春节前夕,由于国内外疫情反复,为了减少春节期间人员流动集聚,各地纷纷倡议企业员工就地过春节。

这使得春节期间租赁房源较为紧缺,1-2月租金较去年年底提升显著,1月环比提高4.76%,2月环比上升3.04%。到了3月,租金稍有下降,但同比去年仍有所上涨,增幅4%。

图:2020年1月-2021年3月

全国55城个人房源租金变动情况

数据来源:克而瑞租售

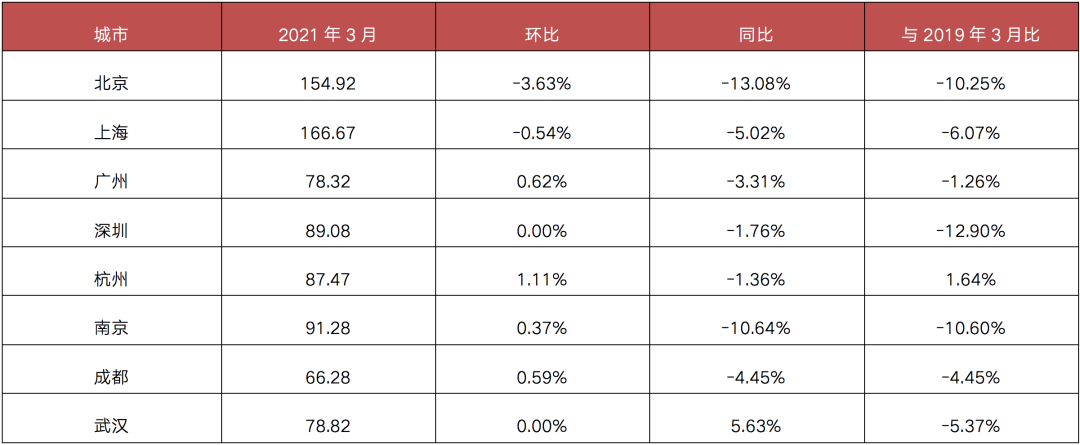

2021年3月八城品牌集中式公寓租金除个别城市外同比及较2019年同期整体均有所下滑,说明19年前后品牌企业对行业偏乐观,随着疫情和政府对市场的不断监管,租金价格回归理性。

横向对比来看,一线城市中上海、北京租金居领先水平,二线城市中杭州、南京租金具备一定优势,武汉集中式公寓租金在八城中垫底。总体而言,八城集中式公寓租金逐渐显现出一定的分化性。

表:2021年3月核心八城

集中式公寓租金及同比变化(元/月/m²,%)

数据来源:克而瑞租售

居民居住消费升级、 租房意愿增强

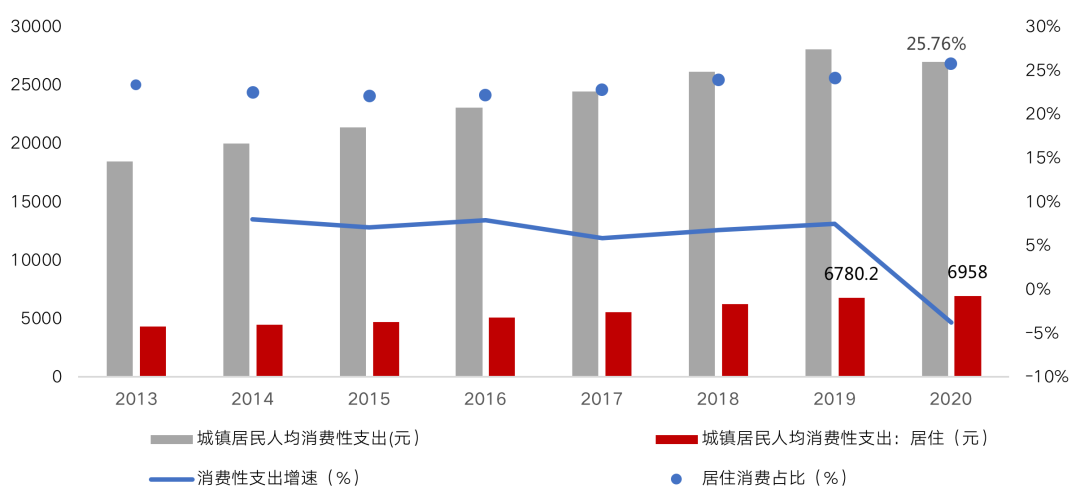

自中国经济发展模式由投资驱动逐步转为重视消费驱动以来,我国国民消费水平一直保持着稳定的增长速度。2020年,我国城镇居民人均消费支出27007元,与2013年相比增长了46.08%,其中25.76%为居民居住性消费支出。

近年来,我国城镇居民居住消费支出绝对值与占比皆有所增加,尽管受新冠疫情影响,2020年城镇居民消费性支出出现负增长,但居住消费支出依然有所上升,我国国民居住消费升级、居住条件改善、租房意愿有所增强。

图:2013-2020年中国城镇居民消费性支出

数据来源:克而瑞租售

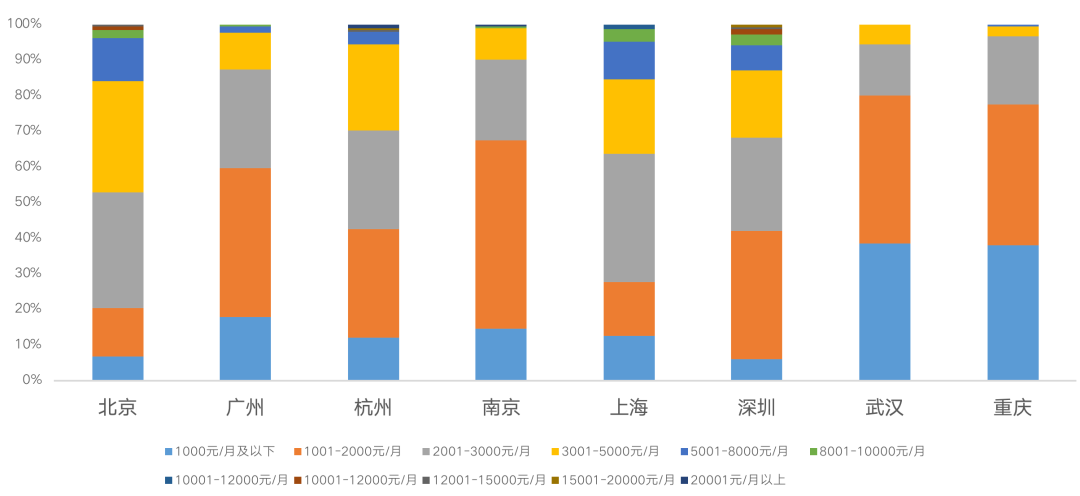

1)中低端需求仍是市场主力军

根据克而瑞租售市场调研,北京、上海两个一线城市由于高企的房价使得租金也整体较高,相较其他重点城市,2000-5000元/月的中端需求上占比最高,而5000元/月以上的租金段也占据一定份额。

广州、深圳由于城市特殊性,城中村较低的租金水平拉低了整体租金。而武汉、重庆两城的房价不高,整体消费水平一般,2000元/月以下租金段占比超八成。

整体来看,北京和上海租赁市场中2000-3000元/月占比较高,其他六城2000元/月占比较高,中低端租赁需求仍是市场主力。

图:核心八城租金段占比情况

数据来源:克而瑞租售

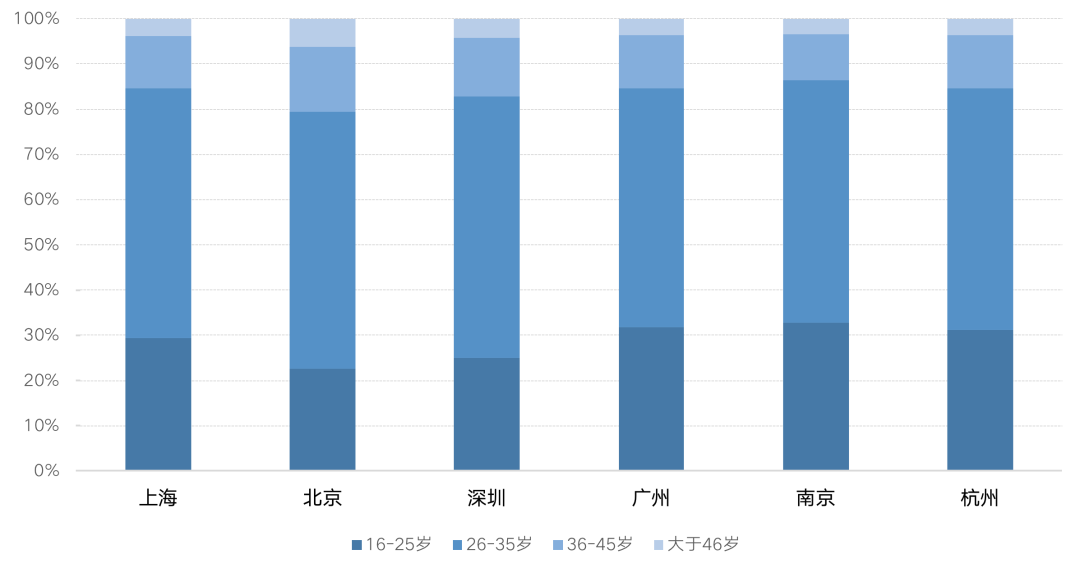

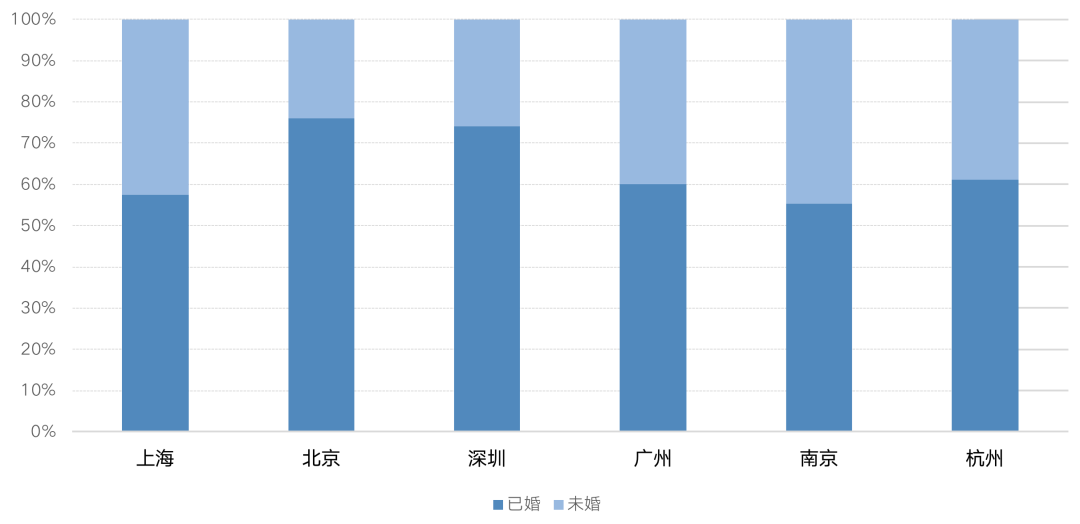

2)85后、90后新婚夫妻是大城市主要租赁群体

目前,我国一、二线大城市的新一代城市租客群体主要为26-35岁的85、90新婚夫妻。具体来看,在城市租住人群中,26-35岁的租客群体在核心大城市中占比超50%,为租赁市场的绝对客群主体。租客婚姻状况方面,大城市中已婚的租赁人群多于未婚人士。

由此可见,现在越来越多的城市新市民愿意“租房结婚”。年轻、消费能力强的新生代租客崇尚“租来的生活也是生活”,这无疑会对租住品质提出更高的要求。

图:重点城市租客年龄结构

数据来源:克而瑞租售

图:重点城市租客婚配情况

数据来源:克而瑞租售

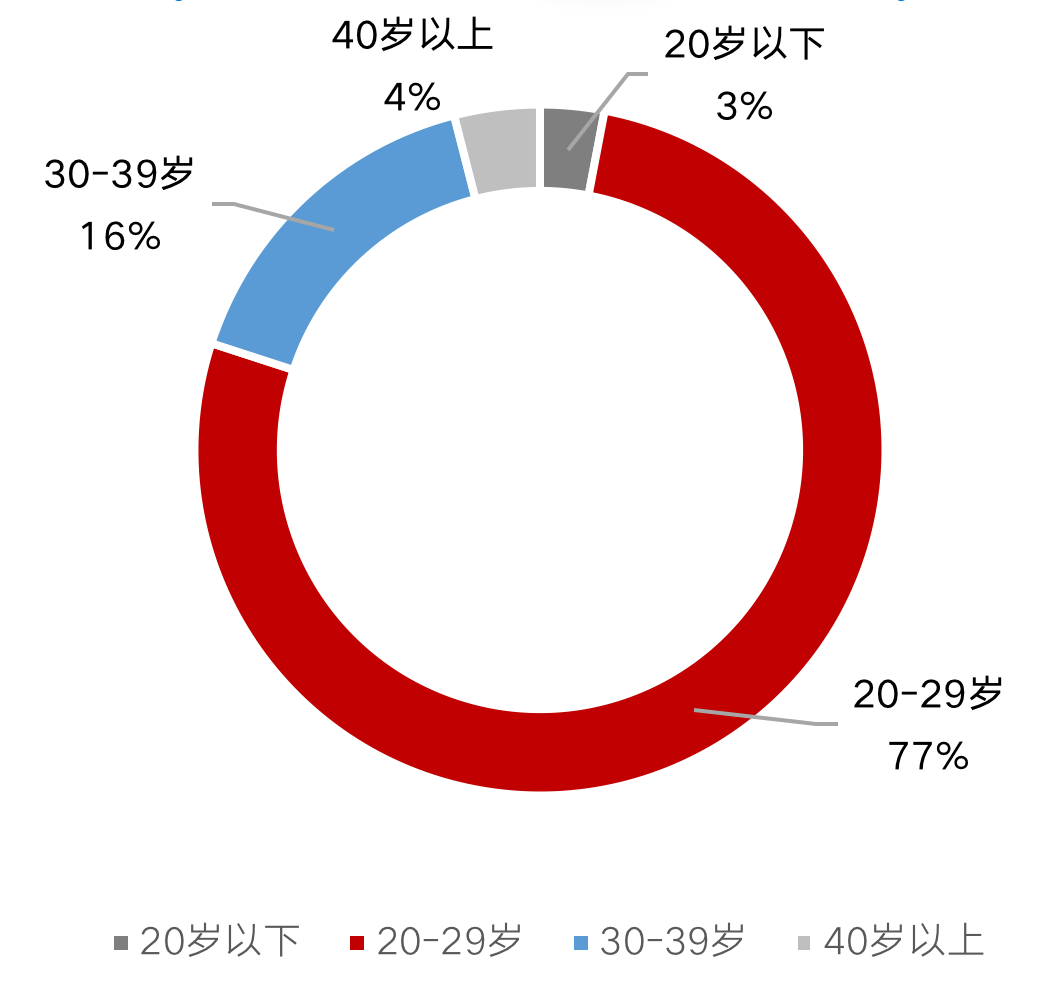

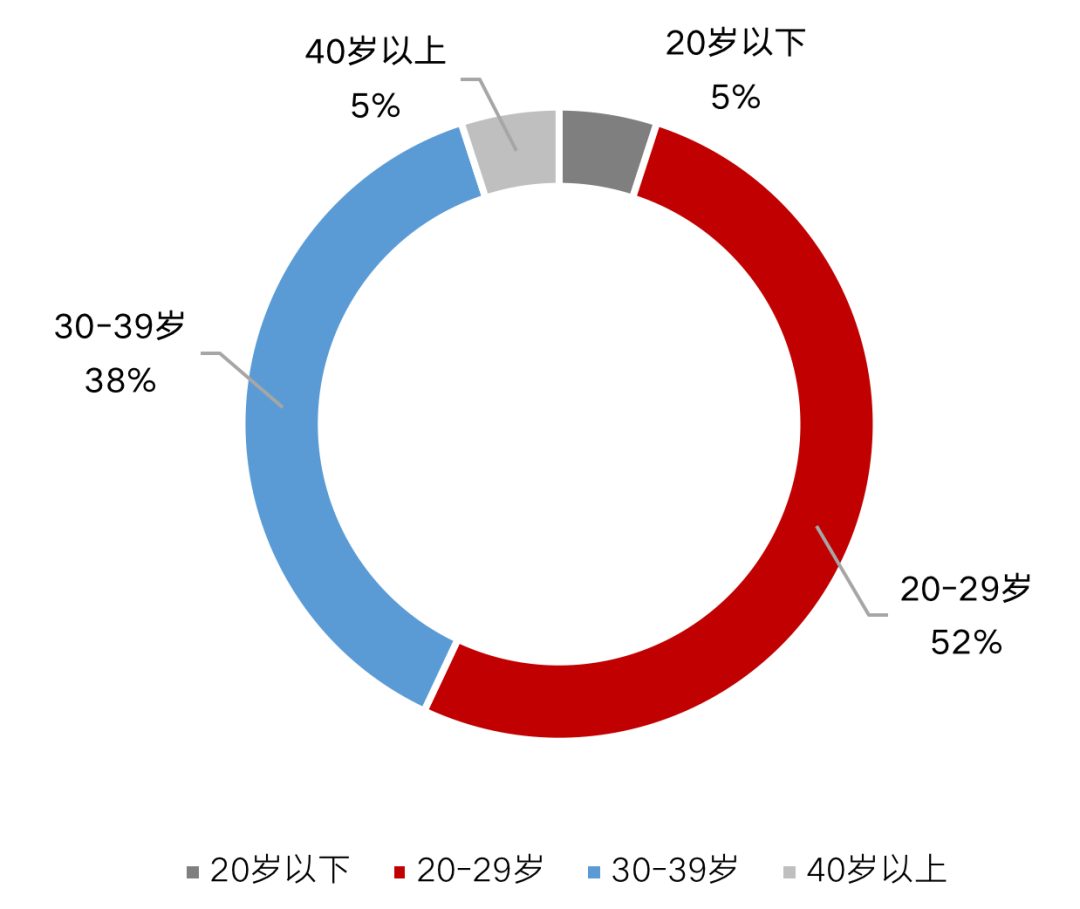

3)租客结构由单一向多元转变

从2017年与2020年租住人群年龄构成变化可以看出,我国租房群体正在向全年龄段发展,30-39岁的城市租客占比由16%上升到38%,20岁以下的租客也由3%上涨到5%。租客年龄结构由单一向多元的转变意味着,房屋租住逐步成为更多人一生的选择,而这也即将带来城市住房租赁总量需求、品质化需求、多元化需求的新一轮增长。

图:2017年中国租客年龄结构图

数据来源:克而瑞租售

图:2020年中国租客年龄结构图

数据来源:克而瑞租售

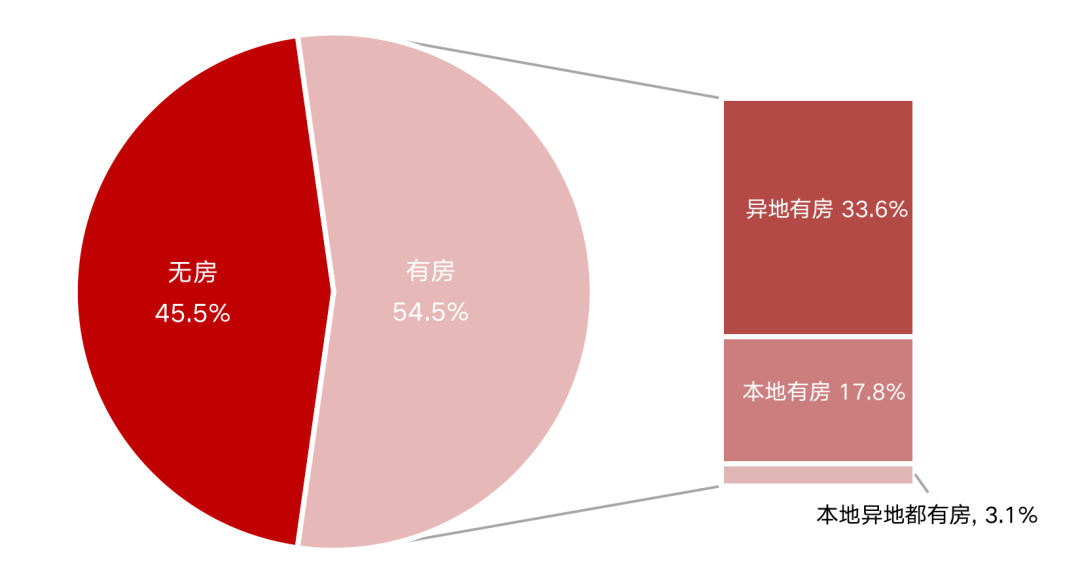

4)有房人群也租房

八城调研数据显示,有房租房人群占本地租房客群的54.5%,较无房租房客群占比更大。其中,多为异地有房,占比达33.6%,而本地有房客群占比也达17.8%,可见,有房仍租房是市场的常态,并非有房人群就不存在租房需求。

图:租赁客群类型占比

数据来源:克而瑞租售

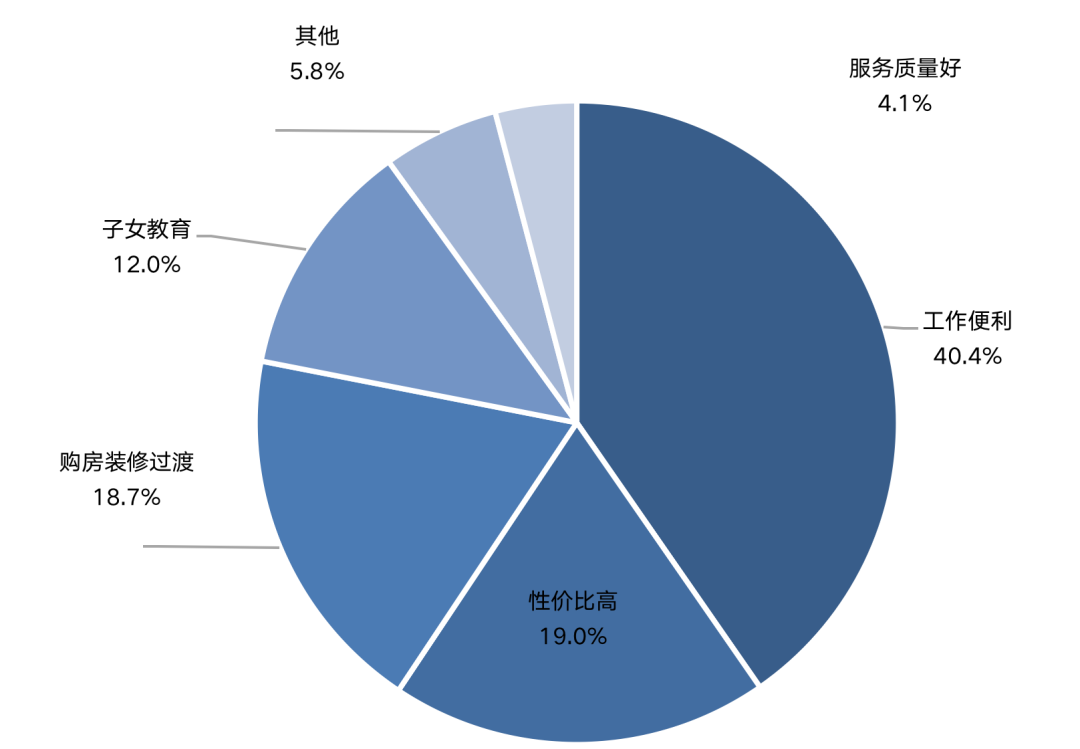

其中,本地有房租房的客群多因工作便利、性价比高、装修过渡等因素租房。在本地有房租房原因中,工作便利占比最高,约达40.4%,其次是性价比高、购房装修过渡以及子女教育,三者各自所占比重均超过10%。伴随着一、二线城市的房价高企,租房也成为一种性价比较高的居住方式。

图:本地有房租房原因

数据来源:克而瑞租售

市场供应从土地端开始加大倾斜

近年来,一、二线城市商品房价格一直维持在较高水平,而租金的涨幅远低于房价的涨幅,一二线城市的租售比远低于合理的租售比区间水平,买房门槛日益攀升。在房价高企的当下,租赁需求愈发旺盛。

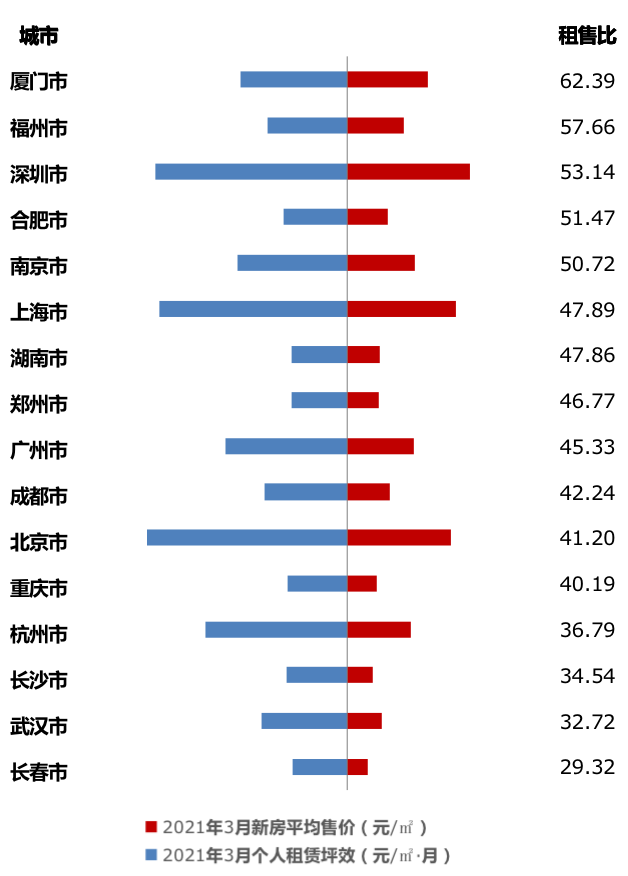

图:重点城市房价租售比

数据来源:克而瑞租售

“十四五住房发展规划”提出:“完善土地出让收入分配机制,探索支持利用集体建设用地按照规划建设租赁住房,完善长租房政策,扩大保障性租赁住房供给。”土地供应向租赁住房建设倾斜,单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房。预计,地方政策和资源将向租赁市场倾斜,土地供应中商品房的供应空间可能被挤压。

未来,租赁住房供给来源将更加多元,除租赁用地外,集体用地也将成为租赁住房的主要供应渠道之一,探索如何利用、规划好集体用地成为下一阶段的重点之一,也将成为租赁住房增量供应的主要来源之一。

当商品房价格不断上涨的情况下,由于价格高企的挤出效应,越来越多人将以租房作为解决居住需求的主要方式。结合国家十四五关于“租购并举”的定调,未来,以租赁的方式解决长期居住需求,将成为建设和引导租赁市场发展的主要方向。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

外卖100

- 0.0

(0)咨询产品免费试用自由职家

- 3.0

(1)咨询产品免费试用肯耐珂萨-VX HCM

- 3.7

(2)咨询产品免费试用百度智能云-Sugar BI

- 3.8

(6)咨询产品免费试用大数据魔镜

- 3.8

(2)咨询产品免费试用校灵通-机构秀

- 4.5

(1)咨询产品免费试用