智能投顾遭遇“中式困局”:离美版Wealthfront差多远?

编者按:本文来自第一财经,作者:周艾琳,36氪经授权发布。

“阿尔法狗”运算如风、落子如神,让它来中国投资理财可好?

随着人工智能(AI)、大数据、神经网络算法等引发科技革命,金融科技(Fintech)也应运而生,智能投顾(Robo-Advisor)也随之来到了聚光灯下。

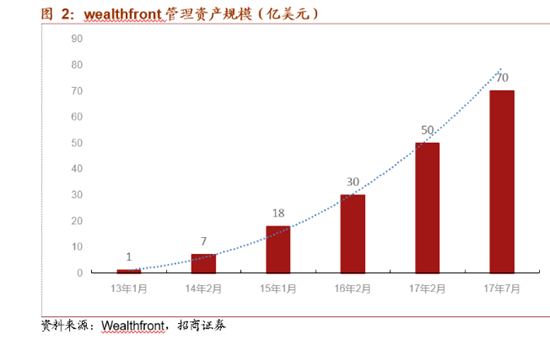

从2010年起,智能投顾在华尔街迅速崛起,最知名的Betterment和Wealthfront资产管理规模暴增,分别都已接近30亿美元,其飞速崛起更是倒逼银行、知名资管巨头布局智能投顾,以防止客户流失;2014年也成了中国智能投顾的元年,引发各类互联网科技公司和金融机构开始“试水”,然而近两年其热度不断消退,且从智能投顾的收益和被接受度而言,都大有走下神坛之势。

柯震(化名)从两年前开始就在一家技术公司工作,为中国的券商、银行提供智能投顾设计、搭建的外包服务。近期,他也对第一财经记者表示准备回归传统基金行业,继续从事量化研究工作。

“据我所知,目前做to C端业务的智能投顾都情况不佳,业务不是边缘化了,就是在向to B端转型,借助银行、基金、券商的平台。”他说。

最令柯震无奈的是,“2015年以来遇到的市场极端情况太多,不是流动性泛滥就是‘钱荒’,极端事件导致多资产相关度很高,股债齐跌,除非是资深的宏观对冲基金管理人,一般的量化模型也无法应付的。”

美国智能投顾方兴未艾

所谓智能投顾,主要是指经过调查问卷评估客户的风险偏好、配置需求,为其提供量身定制的资产投资组合建议,包括股票配置、股票期权操作、债权配置、房地产资产配置。

在柯震看来,之所以中国的智能投顾无法像美国那样大发展,除了没有美国“税收优化”的功能、ETF(交易型开放式指数基金)品种不够丰富,主要原因在于中国的无风险收益率太高,理财产品、货币基金动辄有4-7%的收益,更不用提10%~30%收益的P2P,而美国的货币基金普遍利率仅1%。

之所以金融危机后智能投顾飞速发展,这与三轮量化宽松(QE)使得市场流动性充裕、波动率保持低位息息相关,以对冲基金为主的主动管理基金很难获得超额收益,甚至跑不赢指数,因此ETF等被动型投资吸引了天量资金,而智能投顾也在被动配置的逻辑下增加了“智能”成分,吸引了投资人的眼光。

从智能投顾的流程来看,一般分为六个步骤:信息收集、投资者分析、大类资产配置、投资组合分析与选择、交易执行、资产再平衡。如果针对的是美国市场,通常还会多出一个“税收规划”板块。

在量化模型方面,这些海外智能投顾基本上类似,普遍以马克维茨的均值-方差模型(Mean-Variance Model)及其衍生理论(现代投资组合理论 MPT、B-L模型等)作为资产配置的理论基础。投资标的也都是选择追踪不同的ETF作为基础品种,覆盖面宽且流动性较好。

“其实驱动美国智能投顾发展的核心还是‘降低成本’。”柯震对记者表示,传统投顾触达客户难、用户画像成本高、维护用户费精力、传统投顾建议难有效,这些难点都是近年来推动线上化发展的因素。

2010年,智能投顾公司Betterment成立;一年后,Wealthfront在硅谷成立,这一系列事件标志着智能投顾正式诞生。经过短短几年的发展,多家智能投顾公司已经具备了成长为独角兽公司的潜质,上述二者的估值均已达10亿美元水平。

柯震称,“其实量化模型的复杂性并不高,主要提供了几十个模板,基于客户的风险偏好评级,来套用不同的模板。最关键的思维是,将负相关资产放在一个组合里,通过平滑掉波动来获得一个长期收益,从概率上而言,时间越长,获得长期受益的可能性就越大,这对于信奉长期投资的美国投资者而言的确是有效的。”

值得注意的是,上述的“税收亏损收割”的确是智能投顾的一大卖点,其是通过卖出当期亏损的证券,降低资本利得,减少投资者应缴税款的同时并将其再投资,从而最大化税后收入。

多因素阻挠中国智能投顾发展

尽管发展期晚于美国好几年,但中国的智能投顾也曾有过被万般追捧甚至神化的阶段,“据说99%的基金经理都要下岗”的文章在三四年前也屡见不鲜。

2014年开始,一系列瞄准海外资产配置的智能投顾在中国兴起。2014年4月,有着20余年对冲基金管理经验的刘震,以独立智能投顾团队的形式创办了国内首家智能投顾平台“蓝海智投”,其需引导用户通过开立美股账户实现海外ETF投资;2015年10月,被视为“黑马”的弥财正式上线运营,投资标的也是海外的ETF基金;2016年4月,宜信财富上线智能投顾——投米RA,其背后的理论逻辑仍是MPT,投资标的为流动性较强的海外ETF等指数基金;同年8月,璇玑智投成立,主要投资标的为QDII(合格境内机构投资者)基金。

当然,除了对接海外资产标的的智能投顾,还涌现了众多对接国内标的的智能投顾。例如,第三方基金代销平台,盈米和好买,以基金为主要配置,推出了机器人理财产品;传统金融机构中,招商银行、广发证券、平安证券的智能资产配置系统有较大的知名度。

然而,近一两年来,蓝海智投、弥财等创业互联网平台的to C端业务都出现停滞,且整体智能投顾在中国的热度都有所下降。

“无风险收益率太高是主要的因素,”柯震无奈地对记者表示,“相信如果在美国还存在动辄年化5%收益的货币基金或保本理财,那么ETF和智能投顾也不会大发展。”

撇去无风险收益,光从资产角度来看,也不乏业内人士对记者反馈,国内ETF规模较小、数量少。据Wind的不完全统计,截至3月初大约有120只ETF,规模不到2000亿元,而且主要是传统的指数型ETF,债券型ETF、商品型ETF等较少。因此,很难实现真正的风险风散。

有从业人员对第一财经表示,中国主动投资获得的超额收益偏高,这也导致ETF等被动投资难以风行。“美国资本市场成熟、超额收益困难,低费率被动投资从观念和实践上有效,但国内仍非有效市场、公开信息信噪比低,且内幕信息有超额收益。”上述人士还表示,美国非401K(即一种养老金储蓄计划)投资还涉及资本利得税,有税收抵免需求,因此有长期持有动机,但国内无资本利得税,一定程度上鼓励短期投机。

柯震表示,最无奈的还是过去两年的大环境,智能投顾可谓生不逢时,收益率并不可观。“这两年不是钱荒就是大水漫灌,债市、股市都分别经历了极端情况,导致很多资产相关度极高,波动率对冲是无效的,无法实现分散,量化模型也无法有效处理极端情况。今年再遇到贸易摩擦,A股、美股等同步波动。”

长期机遇仍存

尽管现状不容乐观,但智能投顾在中国并不应该被一棍子打死。理由很简单,如美国一样,随着市场的发展,超额收益下降是大势所趋,因此被动投资产品的兴起亦是大趋势,而专业投资者把这些被动产品智能化地组合起来,将能给投资者提供一个风险收益比较为可观的产品。

“随着资管新规推行,净值化管理、打破刚性兑付是大方向,这也意味着公募基金会迎来发展机遇,而以公募基金、ETF为底层标的的智能投顾在未来也可能存在机遇,毕竟与P2P不同,智能投顾接手的资金、证券永远在客户的券商或银行账户里,其只能在授权下进行账户的管理,但无法转出或转入资金或证券。”多位从业人员对第一财经记者表示。

他们普遍认为,此前的互联网创业平台未来更可能转向to B端,而银行、基金、券商也将改变粗放式发展的风格,为了留住客户、满足多元化需求,智能投顾的开发也是大势所趋。

近期,蓝海智投推出了to B的智投云业务,为券商、银行和第三方财富管理机构提供智能投顾的产品、策略的解决方案。此外,除了较早登陆市场的招商银行的摩羯智投,如今还有来自中国银行的中银慧投和工商银行的“AI投”。

记者也发现,中银慧投和“AI投”的策略差异大。同样比较两家的10号组合,“AI投”配置将近一半的货币基金,而中银慧投的货基配比仅6.7%;固收类产品配置,中银慧投挑了两只基金,配置将近四成,而“AI投”只配了2成,但分散到5只债券基金。就整个组合产品配置数量,“AI投”配置了15只基金,是中银慧投组合产品数的近两倍。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

千视通

- 0.0

(0)咨询产品免费试用小牛翻译

- 3.5

(3)咨询产品免费试用凡人网络

- 3.7

(7)咨询产品免费试用WISE思维网络

- 3.1

(3)咨询产品免费试用白描

- 3.5

(1)咨询产品免费试用语联速译

- 0.0

(0)咨询产品免费试用