中海地产的紧箍咒

编者按:本文来自微信公众号“老宋的圈子”(ID:laosongdequanzi),作者:老宋的工作室,36氪经授权转载。

有关中海地产利润高、增速慢的分析文章较多,但大都没说到根子上。就说利润高的原因吧。如果只认识到中海成本控制做得好,也就是小学水平;如果归因于中海的资金成本低,也就是高中水平;如果能追溯到其信用等级高,也就是本科水平,但仍未触及根本。最近在做“高增长型房企的均衡战略”,顺便做了四家千亿级央企(保利、招蛇、中海、华润)对标。不敢说这篇关于中海地产的分析文章达到了研究生水平,但可能也是挺专业的了。

小学知识

高中知识

本科知识

研究生知识

公元1103年(北宋崇宁二年),是抗金名将岳飞出生之年。这一年,真正影响上千年的大事,也是房地产史的里程碑事件,是李诫编辑出版了34卷本的《营造法式》。《营造法式》全书34卷、357篇,是当时建筑设计与施工经验的集合与总结,基本上相当于现在的设计与施工规范。

《营造法式》内容有几个特点,放到现在看也非常适合:

1. 首次提出并明确了模数及应用,类似于现在房企流行的设计标准化和部品标准化。

2. 提倡设计创新和灵活性,也就是允许结合实际情况而适当差异化,没要求强制执行或必须百分百复制。

3. 要求装饰与结构的统一。换成现在的说法,就是建筑与精装专业必须要交圈儿。

4. 对施工做法做了系统总结,类似于房企产品标准中的工程做法标准、工艺工法标准和品质控制标准。

为什么要编《营造法式》呢?原因有二。一是北宋是当时世界第一经济强国,GDP占世界经济总量的50%左右(现在美国是25%左右)。据英国经济史学家安格斯·麦迪森推算,那时北宋的人均GDP在450美元以上,比同时期的欧洲约高出10%,大致相当于当前非洲国家冈比亚、利比里亚的水平,比北朝鲜稍低点儿。二是,经济高速增长肯定要大兴土木搞基建。大家都知道杭州西湖有个苏堤,就是喜欢做景观美化的苏轼长官搞的形象工程。经济好,房地产当然就火。说两个数字:北宋时期的城市化率是20%,是1000年后咱们建国初期城市化率的两倍左右;首都(开封)一个院落的豪宅价格以购买力折算成现在的人民币大约5000万元以上——比现在泰禾开发的北京院子的豪宅价格还高。

基建热,房地产热,难免出现设计和工程质量差。于是,《营造法式》应势而生。基建热和房地产热还会催生出大的工程和房地产企业,特别是官方背景的,就像现在的中建集团、中海地产。

岳飞逝于1042年,去世时39岁。中海创始于1979年,到2018年,也恰好是39年。不知道2018年是不是中海地产的重生之年。

下面拟从时代格局下用鱼眼镜头的取景方式,力求透析三个问题的根本:

◎ 中海地产发展慢的根本原因是什么;

◎ 利润高的根本原因是什么;

◎ 换档提速的可能性有多大。

如果你以为本文是简单的赞歌或批评,就不用往下读了。对任何企业,无论是否是我们的咨询客户,既不唱赞歌,也不一味批判,而是尽可能地客观,恰是本文的出发点。

01 中海确实慢了

“中海又不缺钱,怎么还这么慢?”就这个问题,曾问过许多中海的人,包括高层和基层人员。而回答,甚至从中海出来的人,都几乎是中海式的:政治正确、欲言又止。

必须承认,如果站在类似宋朝的时代背景下,以时间为经,以同时期、同量级的其他房企增速为维,中海确实慢了。

先看2017年中海主要业绩指标及增长情况。

据近期发布的年报,2017年中海各项主要经营指标均创历史新高:

◎ 全年实现合约销售额港币2320.7亿元,同比增长10.2%;销售面积1446万平方米,同比增长10.9%。

◎ 实现营业收入港币1,660.4亿元,微增1.2%。

◎ 营业利润港币628.7亿港元,除税后公司股东应占利润港币407.7亿元,分别较去年上升8.6%和10.1%。

◎ 年末资产总额人民币2874亿元,同比增长25.3%;所有者权益944亿元,增长8.5%。

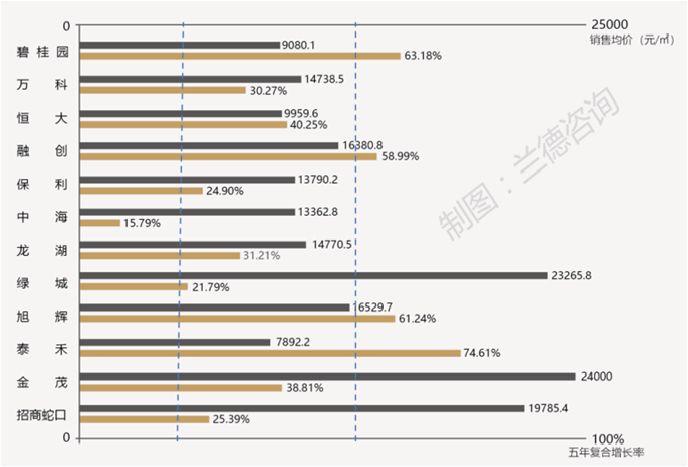

如果不做比较,确实是历史新高。但如果做同业对标,又确实太过“稳健”了。以最为显性的销售额为例。下表是2017年17家千亿房企销售额及增长率。特别强调的是,下表和本文中的数据均来源于企业公告或年报,数据都是准确的(除非企业公布的数据不准确)。

显而易见,在全部17家千亿房企中,中海去年的销售额增长率是最低的。

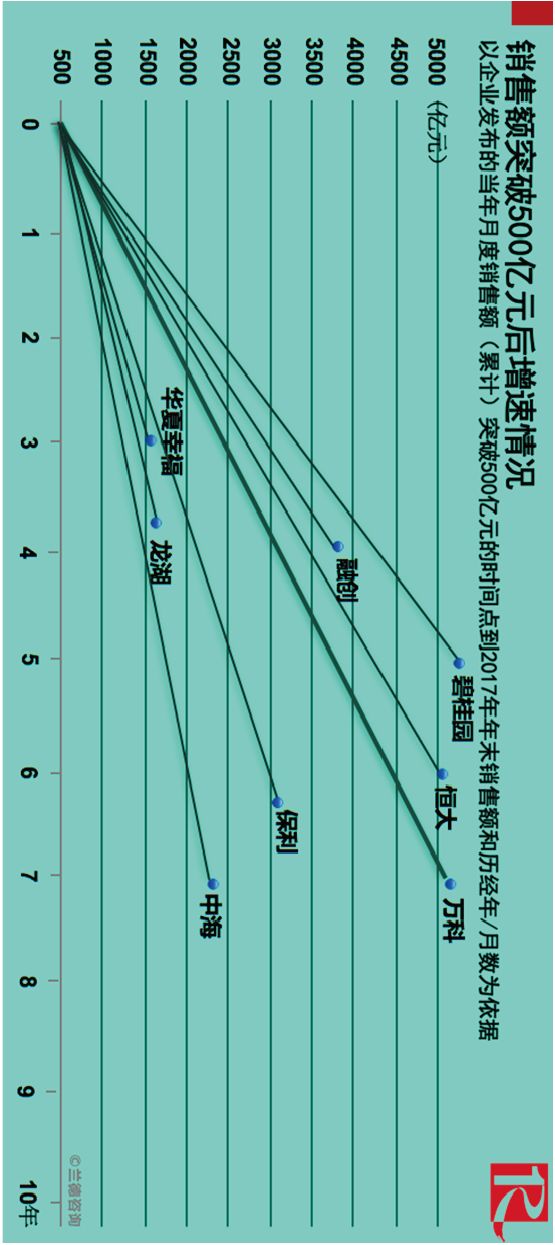

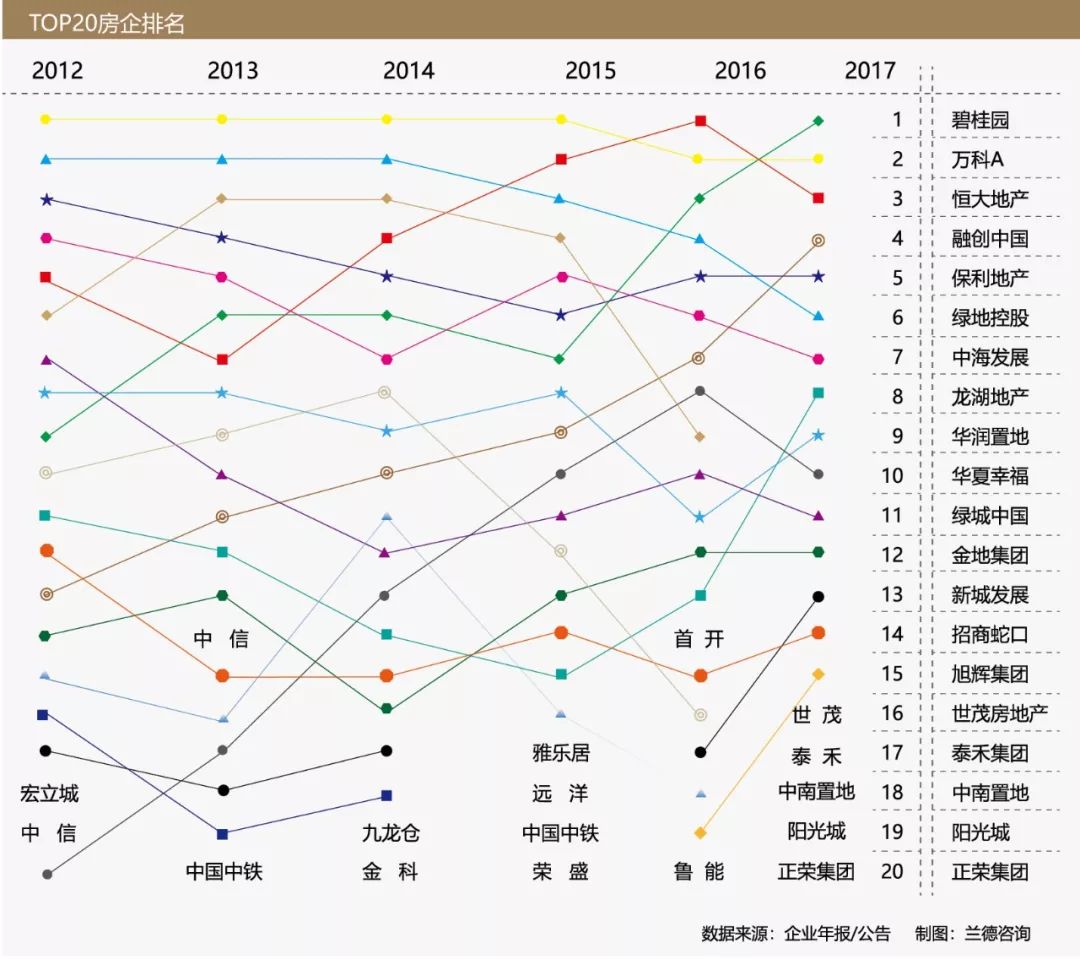

一年增速慢当然不能说明“确实慢”。下图是过去五年12家典型房企销售额CAGR。在长期位居前十之列的企业中,中海的销售额CAGR也是最低的。

另外,在销售额突破500亿“规模天花板”后,中海的增速还是最低的。见下图(横屏看)。

看业绩增速,销售额当然不代表一切,但没有销售额就没有一切。为此,我们还对比了营业收入、总资产、净资产等其它规模类指标。令人遗憾的是,中海过去五年的规模增速在排名前十的企业中仍是最低的。限于篇幅,就不再呈现图表了。

其实简单地罗列数据、制作图表,顶多是“高中水平”。下面说点儿专业的,分析一下中海的规模增速为什么慢。

02 中海为什么慢?有两个主因都未曾提到

对于中海规模增速慢的原因,绝大多数人认为是中海过于保守。还有人,特别是喜欢八卦的,认为是主要领导调整、部分高管流失造成的。也有分析说,是中海拿了一些高价地而拖累的。

首先说,因为拿高价地而导致规模增速慢,这根本算不上原因。360度扫描业内一线房企,为了冲规模,就没一家未拿过高价地的,也没有拿地后都很顺畅的,包括碧桂园、万科。就说万科吧。以北京万科为例。据了解,万科2016年收购中投发展资产包中的部分项目,以及最近被热炒的永丰全租房项目,就不太顺畅。一般说来,只要现金流不正常的项目不超过全部项目的15%,都属正常。

至于主要领导调整和部分高管流失,肯定有一定影响,但对中海这样人才济济、干部梯队非常好的央企来说,影响也不大。业内有个人员流动规律,估计有些人已注意到了:曾在万科、龙湖干过的,几乎在规模性企业里都能遇到,但很少能遇到恒大出来的人;中海、华润等央企的人才,几乎挖不完——主要是因为央企对人才吸引力大,人才梯队培养机制好,Dang组织力量强。

倒是“中海过于保守”,应该说是个原因。

可为何“中海过于保守”呢?

就这个问题,本人曾与曾经的中海领导交流过。个人至今也认同下面这个主要原因:1997年香港金融危机时,中海曾受过重创;对曾亲历过危机的人来说可能有长久影响——可谓一朝被蛇咬,一生怕井绳——许多港资房企也有类似经历和类似影响。

但中海地产及其上级单位中建集团,总部都在内地,业务也主要在内地,而且已换了几任领导,“心有余悸”有这么严重、这么长久吗?应该不会。

真正的原因应该出在中建集团与中海地产的关系上,而且这个关系比较微妙、敏感。

就这个问题,本人曾与集团领导和集团其他业务板块的领导交流过。梳理、推理一下,大致是这样的——

首先,前些年中海的业绩太好了,在集团的利润占比太高了(类似于现在的保利地产),加上天高皇帝远和地产业务相对独立,而且上上任董事长能力强、很权威,致使集团对中海的管控事实上较弱——某种程度上说,中海就像个半独立王国或业务特区。

第二,集团当然想管,从国资监管需要,也应该加强监管,但又因为专业不对路,不知道怎么管。于是(当然还有其他原因),后来就有了中建地产。别看中建地产是后来成立的,但毕竟在集团大楼里,而且级别比中海地产高(中海地产间接由中海外控股),所以集团支持力度较大,发展速度很快(2014年并入中海地产时,规模也做到了几百亿)。至于成立和扶持中建地产是不是为了制衡中海,个人推测,也没这么阴谋。一是集团的一些资源如果交给上市的中海,可能比较可惜;二是那时候绝大多数央企都有几个地产主体并存,例如保利地产&保利置业、中粮地产&中粮置业,还有中航、中信等等。这在我们曾做过的《央企地产业务研究》专题报告中曾罗列过。

随着中建地产的快速发展,专业协同、同业竞争等新问题又出现了,于是就有了后来中建地产和中海地产的合并。

合并后的一些事,特别是人事方面的事,有些文章已写过了。抛开八卦的成分,对于个别中建系干部离职,个人认为,集团在有关人员的级别、职务、权责安排上可能考虑得确实不太周全,因此不能怪郝建民专权。要说专权,业内所有号称董事会或董事局X主席的,除了王石,有不专权的吗?!另外,对于孔、郝后来的事,个人认为也不算事儿。管理层打点儿擦边球,又不是只出现在中海!

还有就是中海频繁几次的总部与一线公司的职权调整,作为已从事战略及管理咨询19年、产品线咨询10年,又深谙体制内潜规则的地产江湖人士,个人认为更是不算事儿。地产企业无非有三种管控模式:总部强管控(恒大、龙湖、碧桂园等)、弱管控(招蛇、保利、中梁等)和有时强有时弱的间歇性神经病式管控。无论哪种管控,只要适合就好,对业绩增速没什么根本性影响。

说了这么多,其实要说的是,主要领导变换、人员流失、总部与一线公司职权调整等,虽然对中海的业绩增长有影响,而且肯定有叠加影响,但都不是主要原因。主要原因还是中海过于保守,而保守不只是因为经历过金融危机,背后的原因是中海和集团的关系。而且这种关系与集团后来又组建成立中建方程公司也不无关系。

试想,如果业绩已经很好了,而且关键是集团并不太希望做得更大(越大越难管),无论中海领导班子怎么换,能有动力吗?没有动力,又怎能有融创、碧桂园一样的狼性。

除了上面说的“背后的原因”,也不能说主要责任在集团,而中海领导班子就没责任。据个人观察和了解,还有一个原因,某种程度上可以说是发展指导思想上的根本原因,就是中海太看重利润及利润率了。

众所周知,中海是“盈利能力最强”的房企。我们曾统计过,过去十多年,中海的净利润率几乎都是万科净利润率的2.5倍以上。就说2017年吧。年报数据显示,去年中海的净利润率高达24.6%。这是什么概念?60%的房企毛利率都没这么高!

不再堆砌数据图表了,下面简单截屏一个小表(注意,毛利率超过30%的另两家企业的毛利率并不是总是超过30%,而中海却基本是)。

03 为何中海的利润率高

为了解析这个问题,又一次仔细看了中海的管理和产品资料。如果像透视玉石一样,一层层地不断深入的话,大致有四层原因。

首先,必须佩服中海地产的成本管理水平。这一层说的成本,仅指项目成本中的大工程成本,包括基础设施、建安、景观、精装工程等。大家知道,中建集团的第一主业是工程,其实中海地产的中高层管理人员大都也是工程专业的。懂工程的领导当然知道工程成本有哪些、有多少压缩空间。中海对工程成本控制得有多严?举两个例子:(1)中建集团下面的有些工程局(施工单位)就不太愿承揽中海的工程,因为利润太薄;(2)建筑外墙凹进部分的表皮材料与主墙面的工程做法和用量不一定一致。

正如本文开篇中说的,如果只认识到中海成本控制做得好,也就是小学水平。简单想想就知道,工程成本在总成本和售价中占比才多少;要压缩本已利润很低的工程费用,哪怕压缩3%,非常难。而且即使压缩了3%,也不至于使净利润率比其他房企高一倍吧?所以肯定还有更深层次的原因。

第二层原因,是中海对项目大成本(总成本)控制得都好。以资金成本为例。2017年,中海地产加权平均融资成本是4.27%。这是什么水平?大家知道,房企的贷款久期一般是一至三年。大家应该还知道,央行一至三年的基准贷款利率是4.75%。是的,中海的融资成本比央行利率还低!这是为什么?绝非中海是央企。同时央企,同年内,招商蛇口的融资成本是4.8%,保利地产是4.82%。行业最低的是华润置地,融资成本仅4.16%,但其三项费用率却高达8.13%,而中海只有3.5%。

为何中海的融资成本低,这要深入到第三层原因:主要是因为中海的信用等级高。2017年,中海的投资评级获得三大(穆迪、标普和惠誉)评级机构分别维持于Baa1╱稳定、BBB+╱稳定和A–╱稳定,继续保持着业内最高的信用评级。

那么,为何中海的投资评级一直能保持行业最高?主要是“三大”对其财务稳健的认同。看看一组数据:2017年末,中海的净借贷比率为27.9%,资产负债率为57.6%,年末在手现金为港币1040.5亿元。

以上三层原因仅是着眼于成本(也是成本的三层管控)。但大凡利润率高的,没一家企业仅靠成本控制的。道理很简单,可控成本在售价中占比并不高;如果仅靠控制成本,如今各家企业都有万科、中海翻版过来的成本管理制度,怎么利润率还是不高?原因一点就明:高利润率一方面靠成本控制能力,但主要还是靠溢价能力。

恰恰是,中海就是善于溢价的高手。下面选取开发价值链的三个环节简单说一下。

首先是土地环节,中海虽然比不上李嘉诚的长实、和黄那么会溢价,但在内地房企中却是特别擅长的。举两个例子。目前一线城市中,在建、在售的最大项目应该是北京石景山区,由中海开发的北辛安项目,总建面320万平方米,土地成本非常低!目前全国在建、在售的最大项目在济南(名震全国、名噪一时的贵阳千万平米大盘花果园和中天方舟已进入尾盘阶段了),也是中海开发的,叫华山珑城,总建面约1,020万平米,土地成本(楼面地价)仅3000多元!

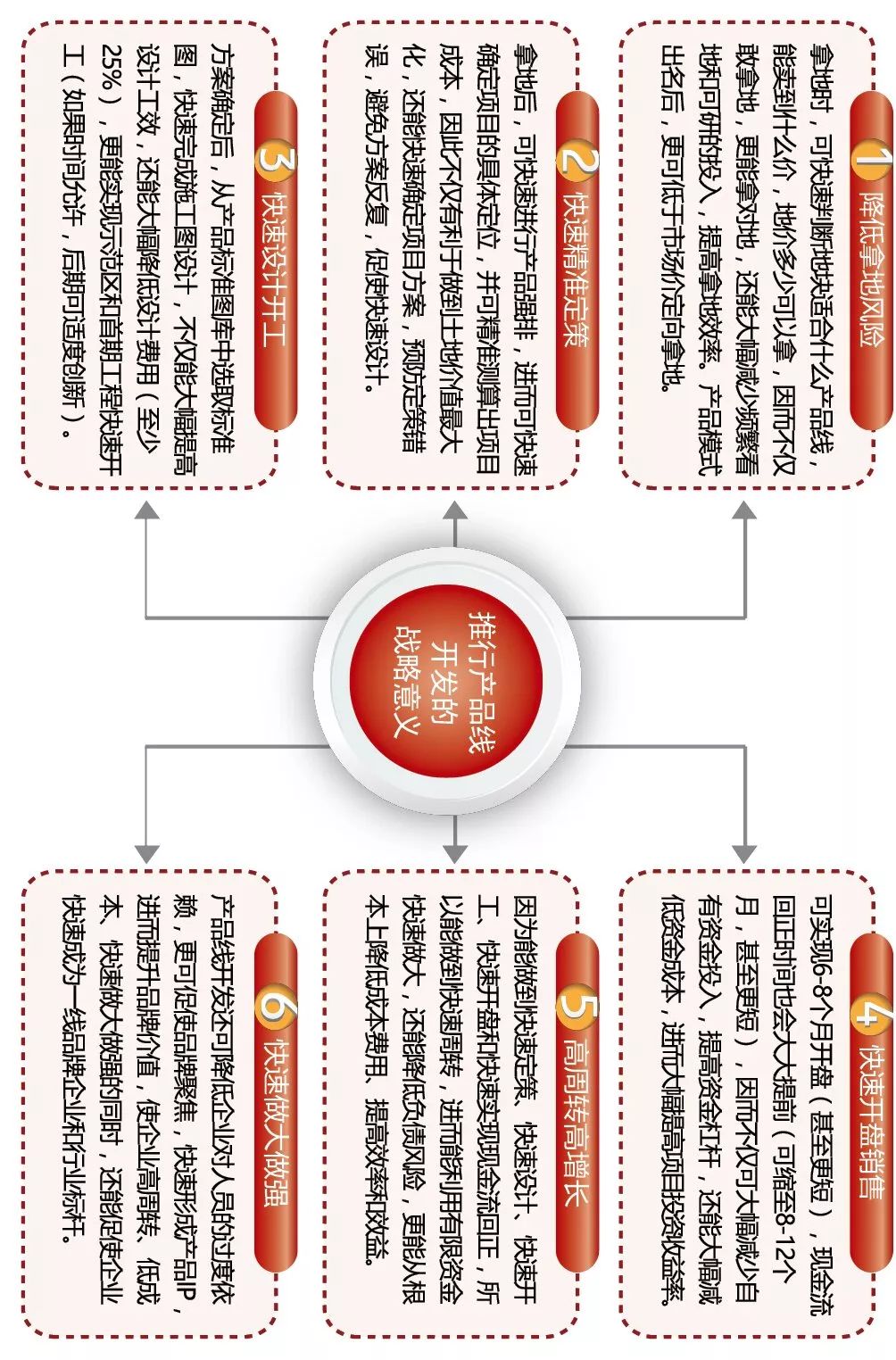

第二个环节是设计环节。如今大家基本都知道了,仅靠成本管理制度是难以,也不可能从根本上降低成本的;要想从根本上降低成本、提高溢价,还必须靠产品。因为有“工科”血统和产品情节,中海早已构建了全产品系的产品线规划,并有系统的产品标准。举个例子。许多洋房、别墅都有坡屋顶,但几乎没几家企业能意识到坡屋顶的学问有多大,更没几家企业有相应的产品标准。我们有,中海也有,而且中海还知道多大坡度能做到成本最低、溢价最多、施工最快、观感最好。下图是推行产品线开发及产品标准化的战略意义,建议仔细看。

最后一个是营销环节。应该说,业内比中海更擅长炒作概念、编故事、烘托案场气氛、狼性营销的多了去了,可为什么只有中海盈利能力做强?主要原因是,在部品配置上,中海基本上能做到不错配、不超配;在定价上,中海更有学问。为了预防泄露商业秘密,下面仅分享一个截图,相信内行人自会领会其中门道。

善于溢价,才是中海利润率高的根本原因!

简单总结一下以上内容。中海之所以利润率高,主要是因为成本控制能力强、溢价水平高;之所以成本低,主要是因为中海资金成本低,而且善于逆周期操作;之所以资金成本低,主要是因为其信用等级高;之所以信用等级高,是因为其财务稳健。

财务稳健!财务稳健不就意味着过于保守吗?!

是的。让我们回到上一部分的主题。说到这儿,其实中海规模增速慢的根本原因也就找到了:之所以增速慢,是因为利润率高!某种意义上说,中海可能是太想保持“盈利能力最强”的王冠了——为了保住这一王冠,中海不得不迎合“三大”的评级标准,不得不牺牲速度(提醒别忘了,速度慢还有集团与中海关系的原因)。试想,如果中海丢掉了这一仅存的、足以骄傲的王冠,中海还有什么能让行业记住的?几乎没有。

言重点儿说,中海可能被“盈利能力最强”这个王冠给禁锢住了,而且就像孙悟空头上的紧箍咒,不时难受,还摘不得。这与万科抱着“成为中国房地产行业持续领跑者”可能一样。

04 中海怎么办呢

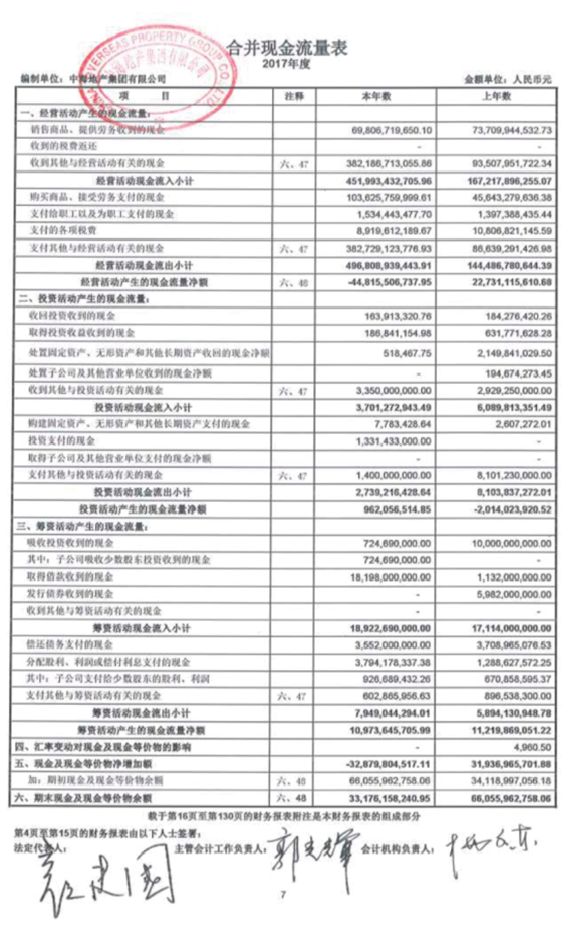

前面说了,本文主要是分析、推理,不会堆砌一些貌似专业的图表。要说解读财报、对标分析和制作图表,很多房企客户和地产圈老记者都知道,这是本人比较擅长,但却是前几年感兴趣的事。如果水平不高,也不会到中海总部给全体董、总们做相关培训去。就说下面的现金流量表吧,如果仔细看、对照算,就能发现好多奥妙。

那么,今后中海怎么办呢?

2017年年中,中海曾提出了“一三五”的战略。其中,“一”是指在2020年销售规模要翻一番,达到4000亿港元(合计每年复合增长率17%);“三”是指三个改善,包括改善客户、员工和社会满意度;“五”指的是五个领先,分别是盈利能力、品牌价值、市场价值、国际化和综合实力。

个人看过、做过太多房企的战略了。在此只简单说三点。其一,到2020年达到4000亿港元,意味着即使不考虑人民币兑港元汇率变化,大约3000多亿。这个数值按这几年第一梯队房企你追我赶的速度推算,恐怕中海的行业排名还会继续下滑,甚至跌出TOP10。

其二,“三个改善”可能漏掉了很重要的“改善股东满意度”。其三,“五个领先”中的后四个说实也实,说虚也虚。首要的是第一个“盈利能力”。写本文时,真的忘了中海的“五个领先”,现在看来,也真的被前面的分析推理给说中了:中海太看重盈利能力了。

前面也说了,岳飞活了39年,中海到今年也刚好39年。绝不是说中海活不过今年。要我说,全行业企业中能活过中海的可能没有,因为中海稳健啊。正因如此,所以中海换档提速的可能性比任何一家企业都打。本文开篇之所以提到岳飞和《营造法式》,个人是衷心希望中海也能被长久传颂,也能发挥所长,成为引领行业高速度、高质量发展的标杆。

个人建议,中海的“一三五”战略最好再增补一个非公开、内部版的B面“一三五”:

◆ “一”:坚持一个导向“精忠报国”(产品精致+对利益相关者忠心+报国(与现任董事长的名字也匹配))。

◆ “三”:处理好三个关系(平衡好规模增速与盈利能力的关系,处理好集团与公司和公司总部与一线公司的关系,协调好封闭与开放的关系)。难归难,可肯定需要高技巧,但还是要做。下图供参考。

◆ “五”:做好五件事(做好财务管理,对冲汇率风险;提高运营效率,加快周转速度;紧抓产品质量,保住品质招牌;激活管理机制,加快产品迭代;做好团队建设,新老高基共进)。

中海有很多特长,也有很多顽疾。个人认为,虽然中海有些落伍了,但也无需妄自菲薄,规模比拼有起点高低,但还远没到终点。正视差距、站稳脚跟、练好内功,胸怀星辰大海,立志精忠报国,必能又高又快。

时下的时代和房市挺像北宋的。最后给大家推荐一本书。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(207)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

500mi-智能收银

- 0.0

(0)咨询产品免费试用微蚁科技

- 0.0

(0)咨询产品免费试用医家通-智慧养老管理系统

- 0.0

(0)咨询产品免费试用麦麦养老

- 0.0

(0)咨询产品免费试用壹零后-养老运营管理系统

- 0.0

(0)咨询产品免费试用梵讯网络-房屋管理系统

- 0.0

(0)咨询产品免费试用