透视八家上市互金公司助贷业务:机构资金占比大幅提升,保证金成主流形式

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者 姚丽,36氪经授权发布。

在P2P行业出清,整体规模收缩的背景下,根据年报及一季报,开展网贷业务的上市金融科技企业在资金端扩大与金融机构的合作已成为行业趋势。通过对财报进行梳理,以及四月份零壹财经开展的一次问卷调研,本文总结了这些企业助贷业务的扩张情况,与金融机构合作的难点以及助贷业务中的风险承担机制。

本文的讨论涉及360金融(NASDAQ:QFIN)、 乐信(NASDAQ:LX)、 趣店(NYSE:QD)、 拍拍贷(NYSE:PPDF)、 嘉银金科(NASDAQ: JFIN))、 51信用卡(02051.HK)、 小赢科技(NYSE:XYF)及 微贷网(NYSE:WEI)等八家企业。 需要说明的是,这些企业的财务表现和业务规范程度,在网贷类企业中位于行业前列。

一、网贷行业上市金融科技企业助贷业务占比多数提高

根据对一季报的梳理,不论是助贷平台,还是P2P平台,在资金端与金融机构合作的规模占比多数在提高。对于P2P平台而言,监管趋严促进了其与金融机构的合作。在2018财报中,51信用卡表示:“51人品平台的信贷余额增长受到相关监管部门的限制,但机构融资伙伴的资金来源将支持我们信贷撮合业务未来的进一步增长”。

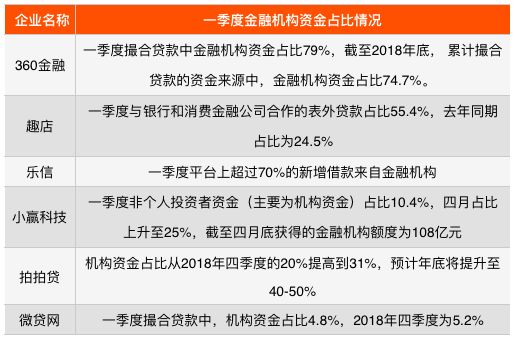

表1:六家上市金融科技企业金融机构一季度资金来源占比情况

资料来源:各上市金融科技企业2019年一季报及其他公开信息,零壹智库

此外,嘉银金科在招股书中提及,计划通过与金融机构,包括银行、信托及消费金融公司合作来多元化资金来源。51信用卡为遵守监管要求,曾一度暂停与金融机构融资伙伴的合作,2018年4月取得融资担保牌照,2018年二季报重启与机构融资伙伴,包括银行,消费金融公司以及信托的合作。机构资金来源的比例从2018年上半年的8.5%提升至下半年的19.1%,在2018年12月达到26.3%。截至2018年底,从各类机构融资伙伴去合计超过人民币100亿元信贷额度。

可见,扩大与金融机构的合作已经成为行业趋势,未来,有可能有个别P2P平台转型为助贷平台。

二、与金融机构的合作中存在多种障碍

根据零壹财经在四月份面向网贷类上市金融科技企业开展的一次调研(详见报告:《上市金融科技企业发展报告(2019)——科技价值的觉醒》),在与金融机构的合作中,网贷企业面临以下问题:

一是产品和服务无法标准化。在对问卷的反馈中,品钛表示:“科技改变行业生态已经成为共识,但各家金融机构的数字化转型处于不同阶段,所以提供给它们的产品和服务无法标准化”,宜人贷表示:“金融机构对产品设计、合作模式等方面的要求不同,因此合作前期投入大,业务回报周期长且收益率较低”, 尽管如此,也看到传统金融机构在产品架构、线上获客及管理体系等方面都面临着巨大的转型需求。微贷网表示:“对于助贷业务科技服务输出,要根据每家合作机构业务模式特点,搭建业务流程体系,准确嵌入模型体系等科技服务,涉及双方改造的环节较多,需要花费投入大量的人力物力资源持续加以推动”。

二是金融机构历史业务的积淀沉重,惯性较大,而决策机制复杂冗长,数字化转型节奏较慢,影响业务进展,需要较长的合作磨合期。微贷网表示:“银行受限很多,如各个农商行系统的权限不在自己手上,而是在上一级或者省级机构,金融科技有迫切的需求,但审批和需求采购存在滞后和偏差,这是当前业务推进的难点。”

三是金融科技企业提供的产品与服务对接金融机构原有业务系统存在障碍。微贷网表示:“传统金融机构是一个相对比较封闭的系统,可以理解为我们的产品是一个插件,关键是如何与整个系统融合。一是外部采购的产品和银行体系内的对接会有问题,一方面是监管的限制,另外也要保证信息的安全,所以产品很多是偏外围,效率上会和公司内部使用上存在部分差异,无法实现无缝衔接。”

四是金融机构的思想认识滞后,习惯于传统运营方式和个人抵押类业务,对科技驱动的业务模式了解不足,业务拓展过程中需要进行客户教育与引导。

三、网贷企业以不同形式对助贷业务撮合的贷款提供担保或“兜底”

对于平台撮合的由金融机构提供资金的贷款,在零壹财经于四月份开展的问卷调研中,所有提供反馈的金融科技企业均表示不承担信用风险。但通过梳理这些企业的年报发现, 即便是在会计上作为表外业务处理的贷款,平台也多承担担保责任。

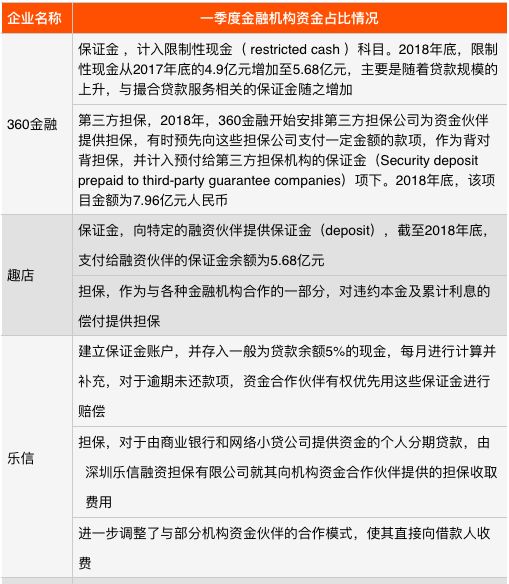

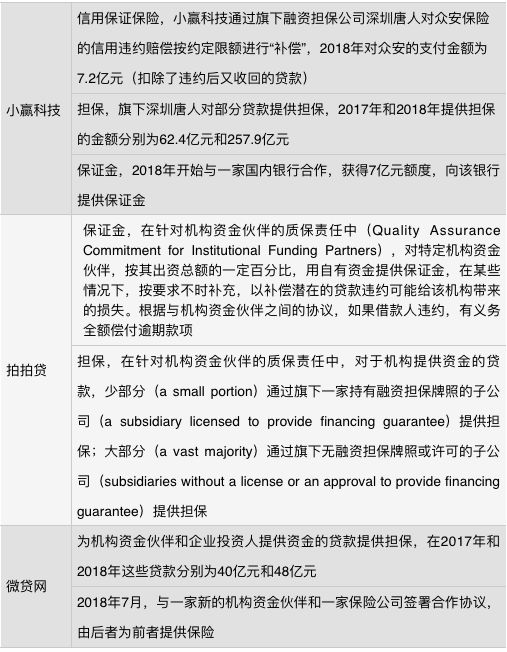

在所梳理的这些上市金融科技企业与金融机构的合作中,极少有涉及纯技术输出的业务模式,多是以不同的形式对所撮合贷款提供担保或“兜底”,其中,保证金是最普遍的担保形式,平台按照贷款金额的一定比例向合作金融机构支付保证金并定期调整,当出现贷款违约时,合作金融机构从保证金中获得偿还;此外担保的形式也比较普遍,包括由关联担保公司或者第三方担保公司提供担保,如果是由第三方担保公司提供担保,平台向担保公司支付费用(背对背担保)。

根据公开信息,目前趣店、小赢科技、拍拍贷、51信用卡及乐信等上市平台拥有融资担保子公司或关联担保公司。今年5月,360旗下上海三六零融资担保有限公司成立,可以看作是360金融的关联公司。

表2:六家上市金融科技企业在助贷业务中的风险承担机制

资料来源:各上市金融科技企业2018年财报,零壹智库

通过以上梳理可以发现,目前的风险承担机制中,多数情况下,即便纳入了第三方,如保险公司或担保公司,平台仍然作为最终的风险承担者,即向第三方保险公司或第三方担保公司支付“补偿”。此外,多家平台在招股书提及,目前的风险承担机制存在合规风险,例如,平台本身提供担保,或者没有资质的第三方提供担保,违反了141号文的有关规定。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

云上党建

- 0.0

(0)咨询产品免费试用职量

- 0.0

(0)咨询产品免费试用速云学院

- 0.0

(0)咨询产品免费试用企学宝

- 0.0

(0)咨询产品免费试用斗栱云工程

- 5.0

(2)咨询产品免费试用任务管家

- 0.0

(0)咨询产品免费试用