监管重拳暴打万能险这只妖精,它兴风作浪有何套路?

来源:苏宁财富资讯

作者:薛洪言 苏宁金融研究院互联网金融中心主任

自从万能险成为“妖精”的化身,保监会出台的每一项监管政策中,几乎都少不了着重点名万能险。近日,保监会发布《关于规范人身保险公司产品开发设计行为的通知》,就明确要求:

“万能型保险产品设计应提供不定期、不定额追加保险费,灵活调整保险金额等功能。同时,保险公司不得以附加险(可简单看作搭售)形式设计万能型保险产品”。

前几日,有媒体曝出前海人寿至保监局的文件,提示被叫停万能险新产品发售而可能出现的现金流风险问题,更是再次引发舆论关注。

在监管的密切关注下,万能险这款产品已经被压在了五指山下,很难再掀起风浪。在这里,有必要重新回顾下万能险是如何从一只平凡的保险产品一跃成为搅动市场风云的“妖精”。这对于大家更加深入地理解金融市场的运作规律是有一定价值的。基于此,让我们从头说起。

万能险,究竟哪里“万能”?

看到万能险三个字,多数人的第一反应可能是:这是一款“万能”的保险,可对各类风险进行保障。这样理解,就是大大的误解了!

万能险的“万能”并非体现在险种范围上,而是体现在其兼具投资和保障功能,且缴费方式、保额非常灵活等一系列的产品设计上。

从类属上看,万能险和投连险、分红险等均属于人寿保险,而人寿保险、健康险和意外险均属于人身险的范畴,人身险和财产险则构成了保险公司两大险种。

先来说说万能险的兼具投资和保障功能。万能险投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。

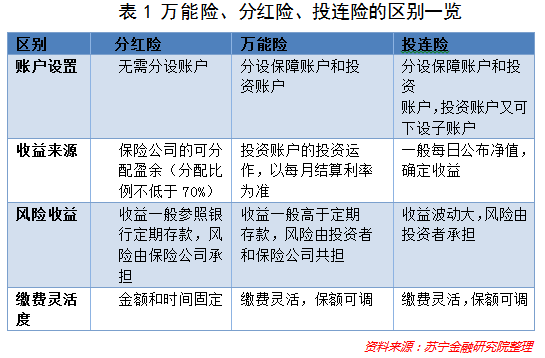

提到这里,不得不多说几句,万能险、分红险、投连险,相信大多数人在银行网点都接触过或被营销过,这三种保险理财产品,看上去似乎差不多,都是既有保障功能,又有投资功能,区别在哪里呢?

从表1可以看出,最主要的区别就在于投连险的投资功能为浮动收益,而万能险和分红险均属于固定收益属性,且万能险的收益率要高于分红险,通常在年化5%以上,这个收益率虽然低于P2P,但由于是持牌金融机构发行的产品,在理财市场上便具有了很强的竞争力。

再来说说万能险的灵活性。不同于传统保险品种,万能险缴费灵活,保单持有人可以任意选择、变更交费期,再加上一些保险公司推出的短期内退保免费的功能,用户可以在特定期限之前选择“赎回”产品,只享受其投资属性(年化5%以上的收益率),而放弃其保障账户的保险功能。

于是乎,万能险顺理成章地演化成了一款“超级棒”的短期互联网理财产品,一度成为各大互联网理财平台的香饽饽。

万能险如何变成了“妖精”?

万能险首次出现在1979年,由美国的加利福尼亚人寿保险公司推出,由于当时美国经济处于高通胀、高利率环境,且万能险收益一般与市场利率挂钩,所以销售火爆。目前,美国万能险占整个寿险市场的比例约为 37%,在投资运用中归入一般账户进行管理。从整体上看,美国对于万能险投资的行为监管较松,主要通过对资本的监管来对投资进行限制。

就我国而言,万能险于2000年前后引入,在2014年前后一直不温不火。2014年2月,保监会出台《关于加强和改进保险资金运用比例监管的通知》,对保险资金投资股权和不动产进行了松绑。

在保险资金可投资的五大类资产(流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产)中,权益类资产由之前的“股票和股票型基金等上限20%,未上市权益类资产投资上限10%”合并为“权益资产不超过30%”,不动产类由之前的“投资基础设施计划和不动产投资计划的账面余额合计不得高于20%”上调为“不动产类投资不高于30%”。

保险资金投资自主权的提升使得万能险的“理财”功能博得较高的收益率成为可能,而始于2014年末的牛市环境更是提供了很好的契机。股票和股权,在特定阶段便成为确保产品高收益的压舱石。

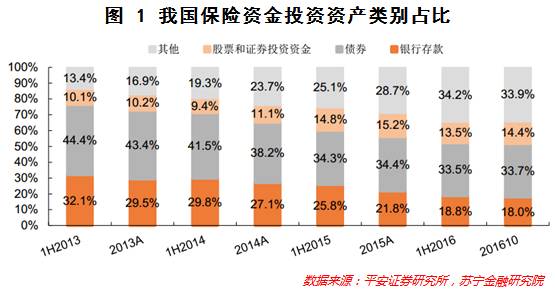

关于万能险资金投资没有专门的规定,万能保险的投资比例是并入大类资产一并进行统计的。可以看到,自2014年以来,银行存款和债券在保险资金投资品类中的占比出现快速下降,截止2016年10月,合计占比仅为51.7%,较2014年末下降13.6个百分点,相比之下,股票和证券投资资金及其他资产占比出现了快速提升(参见图1)。

从利率水平看,万能险的理财功能一般提供4%-6%的收益率,虽然远低于P2P收益率,但胜在是持牌机构发行的产品,受到大型互联网理财平台的青睐,成为其平台中固收类理财产品的主流品种之一。

从供给侧来看,一些激进的中小型保险公司把万能险视作“市场逆袭”的利器,与互联网理财平台一拍即合,通过较高收益率水平(5.5%以上)和灵活的退出政策(1年内免费退保)等方式,实现了规模的快速增长。就很多保险公司而言,万能险保费收入一度占据保费总收入70%以上;就很多互联网理财平台而言,万能险理财产品也成为平台上主要的定期理财品种。

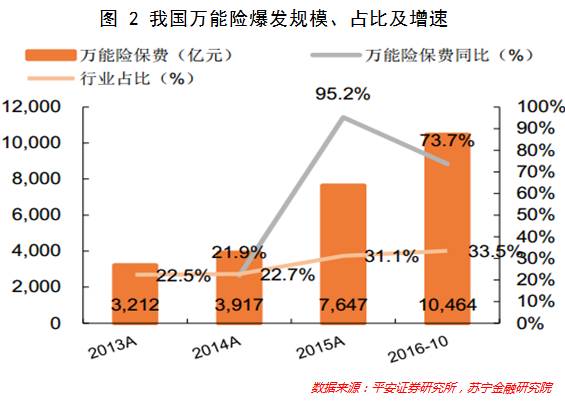

从数据上看,进入2015年以来,万能险便出现了爆发式增长,当年同比增长95.2%,截止2016年10月,同比增长73.7%,规模超过1万亿元,在人身保险中占比达到33.5%(参见图2)。

万能险是如何兴风作浪的呢?

在资产荒的背景下,保险公司通过万能险募集的资金都去哪里了?

在2016年之前,关心的人不多,投资者不关心,反正理财平台有隐形兑付责任;理财平台也不关心,反正是持牌金融机构的产品。而随着宝万之争引发的舆论战,宝能系资金源逐步成为双方争议的焦点,监管机构也介入调查,发现原来是万能险。随后的几起险资举牌案例,也有万能险活跃其中。再之后,大家发现,原来大型互联网理财平台上的固收产品,很多都是万能险。

一时之间,万能险从默默无闻到搅动风云,引发舆论关注,引起市场恐慌,也引得监管重拳整顿,万能险此时也有了个别名,“妖精”。

那么,万能险这个“妖精”究竟是如何作怪的呢?

一是募集资金在资本市场“买买买”。多年以来,A股市场一直有个观点,那就是之所以A股投机氛围浓厚,是因为散户资金占比太高了。大家一直期待提升机构投资者比例,于是,险资刚刚进来时,市场是欢迎的,既能提振股价,又可有效降低投机氛围。

早在2015年前后,保险公司大规模举牌上市公司,就已经成为A股市场一道风景线,引发市场热议。不排除险资举牌上市公司有资产配置的客观需求,毕竟,保险资金尤其是寿险资金期限很长,通常都在10年甚至30年以上,在管理资产时,配置一些长期的股权类投资是有必要的。但问题在于,自从2015年下半年以来,一些险资玩起了“短炒”的股票投资套路,这就不是正常的资产配置,而开始演变成在资本市场兴风作浪的“妖精”。

据不完全统计,2016年全年,险资在A股举牌投资布局了120余家上市公司。以举牌上市公司最“积极”以至于被保监会介入调查的前海人寿和恒大人寿为例,一个擅长强势收购,一个擅长“快进快出”的短炒模式,均给市场带来很大震动。

因前海人寿所属的宝能系举牌引发的万科股权之争就不提了,面对险资的大肆购入股份,格力董事长董明珠更是发出了“中国制造业罪人”的呐喊,引起市场广泛关注。其原话为“谁敲都没关系,格力要坚守制造业,你要牢记你是一个中国人,你的发展要和国家的发展结合在一起,这些人不要成为中国制造的罪人。”

在前海、恒大这两家最活跃的险企中,万能险占所有保费比重均在80%以上,成为其举牌上市公司的主要资金来源,万能险“妖精”的称号也由此而来。

二是资产负债错配风险。万能险首先是一种期限较长的寿险产品,必须有保险保障的部分,其次才是投资的部分。从资金来源上看,需要以吸收长期资金为主。但一些保险企业为了提升产品灵活性,推出了购买万能险在短期内(一般是1年)免费退保的措施。加上万能险的收益一度普遍高达5%以上,在互联网理财平台上,便被包装成为一年期的固收类理财产品,受到广大投资人的青睐。

然而,这种灵活的产品设置必然导致万能险出现较为频繁的短期资金赎回压力,造成了资产端与负债端的期限错配,随着规模的增大,给整个保险行业带来极大的风险隐患。在金融体系整体去杠杆、降风险的前提下,这种“灵活”的做法自然行不通。

问题还在于,不少中小型寿险公司,还把短期万能险做成了支柱型产品。据统计,2016年1月-10月,万能险销售最多的两家公司是安邦人寿和华夏人寿,销售额分别为2068.6亿元和1269.9亿元,华夏人寿、前海人寿、安邦人寿的万能险占所有保费收入的比例分别为76.3%、80.2%和67.4%,恒大人寿的万能险占所有保费收入的比例更高,达到91%,同期中国人寿和平安人寿的万能险的销售占比仅为25%左右。

在这种情况下,监管的重拳整顿颇有点大快人心的味道。2016年以来,为规范万能险业务发展,落实“保险姓保”的政策理念,保监会密集出台了业内俗称的“22号文”和“76号文”,对中短存续期业务超标的两家公司下发监管函,采取了停止银保渠道趸交业务的监管措施;累计对27家中短存续期业务规模大、占比高的公司下发了风险提示函,要求严格控制中短存续期业务规模;针对互联网保险领域万能险产品存在的销售误导、结算利率恶性竞争等问题,保监会先后叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。

启示意义及万能险的明天

万能险发展历程的启发意义在于,牛栏里是关不住猫的,只要有空隙,资金总是会找到出口,去逐利,去搅动市场风云。而对于监管机构而言,则需要守住围栏,及时发现并制止资金的“高危”行为,还市场一个清明。

当然,就监管者和被监管者双方而言,也谈不上对错,创新与监管,总是需要互相妥协和平衡,这大概便是市场经济的规律使然吧。

对于万能险产品本身来讲,也没什么多说的了,起码在短期内,已经从妖精变成凡人,会慢慢从公众视野中淡去。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

大厂都在用的图像影音设计软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用