潮科技 | 商业航天投资赛道布局报告

编者按:本文来自未来宇航(微信号:FutureAerospace2018),36氪授权发布。

以下为正文。

近几年全球商业航天产业发展迅速,中国商业航天公司紧跟潮流,也有越来越多的资本注入到中国商业航天领域。据未来宇航不完全统计,从2015年至今国内商业航天领域的投融资事件共发生161起,参与的投资机构多达两百余家,其中不乏从15年就开始关注这一领域的投资机构,当然也包含近几年快速进行产业布局的后来者。总而言之,国内有越来越多的投资机构将目光投向商业航天领域,那就让我们跟随未来宇航看看商业航天产业的投资情况具体如何吧。

国内商业航天整体投资情况

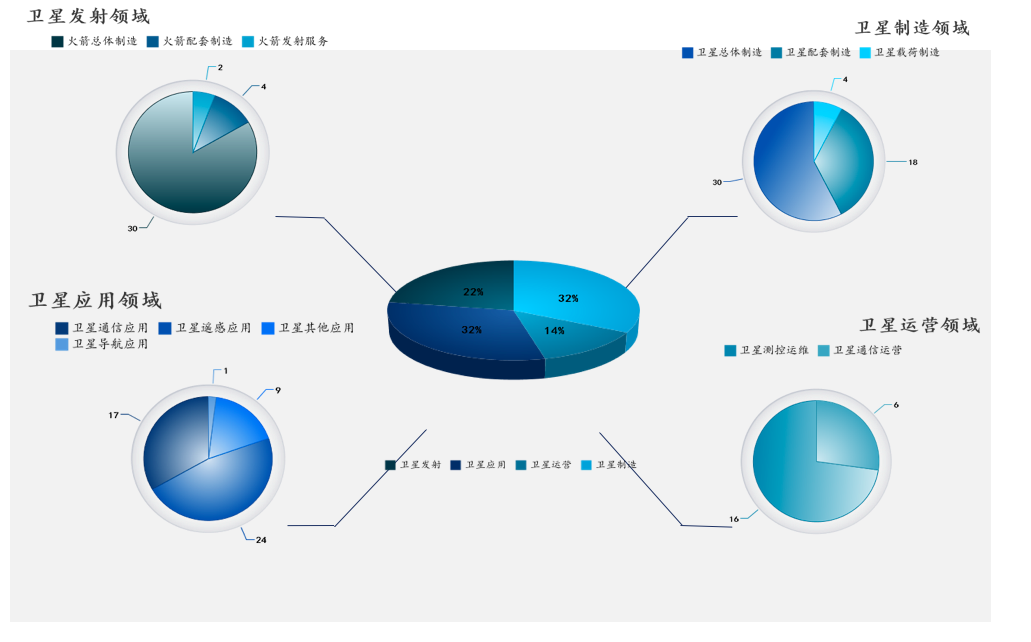

据不完全统计,自2015年至2019年7月,国内商业航天领域至少发生投融资事件161起,相关投资机构达到218家。其中最受投资机构关注的行业领域为卫星制造,共发生52笔投资。卫星应用与卫星发射领域投资事件次数分别为51次与36次,最少的则为卫星运营领域,共发生22笔投资。保守估计,这些投资涉及的累计金额已超过百亿元人民币。

图一:2015-2019国内商业航天各领域投资次数分布情况

2015年有24家投资机构参与商业航天项目投资,2016年42家,2017年51家,2018年这一数字则达到90家,相比2017年增长76%。逐年上升的投资机构数量反映出国内商业航天产业越来越受到资本市场的关注,而2018年投资机构数量的爆发式增长也反映出商业航天产业经济的蓬勃增长。

我们对参与过商业航天项目投资的投资机构按投资次数(表一)进行排序后,发现有不少投资机构都对商业航天这一领域进行过多次投资,其中经纬中国、未来宇航、国科嘉和、顺为资本、元航资本、中科创星等公司表现活跃。

经纬中国

经纬中国在2015年便开始了自己的投资战略布局。

2015年9月经纬中国携手磐谷资本对卫星遥感领域的佳格天地进行了千万级人民币的天使轮投资。

2017年4月由 DCM 领投,经纬中国、磐谷资本跟投,再次对佳格天地进行了A轮6000万的投资。

2017年,由赛富动势基金领投,经纬中国、名川资本跟投,对卫星总体制造领域的天仪研究院进行了总计近亿元的A轮投资。

2018年7月经纬中国领投,参与了对火箭总体制造领域的星际荣耀进行千万级的A轮投资。

此外,经纬中国还投资了致力于太空矿产资源开发的企业起源太空。

从以上列举的几次投资事件中可以看出,经纬中国从最开始卫星应用领域的投资逐步走向上游卫星制造和卫星发射领域,最终形成覆盖了卫星发射、卫星制造、卫星应用等领域的投资。

元航资本

元航资本从2017年开始进入航天制造领域开始自己的布局。元航资本首先于2017年11月参与了卫星总体制造企业微纳星空的天使轮融资,并于2018年再次参与该企业的A轮融资;此后,元航资本在2018年又先后投资了火箭总体制造企业星河动力和卫星测控企业航天驭星。从这几笔投资来看,元航资本基本将投资集中在商业航天产业链中上游环节,基本覆盖卫星制造、卫星发射、卫星测控运营等产业链环节。

中科创星

中科创星同样从2017年开始自己的投资,并快速完成了自己的多次投资布局。2017年1月中科创星参与了元器件制造企业赛思库的天使轮投资,并于同年完成了对卫星遥感应用企业云游九州和卫星总体制造企业微纳星空的投资。2018年,中科创星则参与了九天微星和天擎航天等商业航天项目的投资。此外,中科创星还投资了卫星测控公司中科天塔。截至目前,中科创星的投资项目也已基本覆盖了整个航天产业链。

顺为资本

顺为资本在2018年先后投资了卫星通信应用领域的银河航天、卫星总体制造领域的千乘探索、火箭总体制造领域的深蓝航天和星际荣耀,快速完成了自己在商业航天领域的总体布局。

国科嘉和

自2016年到2018年,国科嘉和先后投资了卫星总体制造领域的天仪研究院、卫星配套制造领域的国科环宇、卫星通信应用领域的航星光网以及卫星遥感应用领域的珈和科技。从这些投资案例中可以看出国科嘉和的投资方向更偏重于卫星制造和卫星应用,在该分支内形成了自己多方位的投资布局。

未来宇航

未来宇航于2015年开始了自己的投资布局。

2015年,未来宇航即对火箭总体制造及发射服务公司蓝箭航天进行了天使轮投资。

2017年,由未来宇航领投,元航资本、中科创星等投资机构跟投,对卫星总体制造领域的微纳星空进行了千万级的天使轮投资。同年,未来宇航参与了金属3D打印企业鑫精合的B轮投资和卫星测控运维公司宇航智科的天使轮投资。

2018年,未来宇航投资了数字孪生仿真设计企业精航伟泰。

2019年,未来宇航投资了专注于卫星气象服务的企业万象天宇。

纵观未来宇航的投资历程,可以发现未来宇航的投资布局思路基本与产业链上下游流程保持一致,先对卫星制造、卫星发射等产业链上游公司进行投资,再逐渐转向卫星运营、卫星应用等产业链下游公司,最终完成整个产业链的投资布局。

表一:各投资机构参与商业航天项目投资次数及所投项目情况

注:此表信息根据互联网等公开渠道的不完全统计信息整理获得。

国内商业航天机构方面,天仪研究院、微纳星空、星际荣耀、蓝箭航天、零壹空间等一系列公司得到了投资机构更多的关注和更大规模的投资,这些公司更多地集中在航天产业链上游的卫星制造和卫星发射等领域。这从一定程度上说明,虽然国内商业航天卫星应用领域的公司数量多,导致该领域的融资次数较多,但从公司发展速度和发展规模上来看,国内卫星制造、卫星发射领域的一些公司近几年的成长则更为迅速。

全球商业航天产业投资情况

前段时间,美国航天领域具有代表性的投资机构Space Angels发布了太空产业投资布局分析报告,题为《The Current Space Economy Landscape(当前太空经济格局)》。报告将空间产业分为政府太空时代(Governmental Space Age)和企业太空时代(Entrepreneurial Space Age),两个“时代”以2009年7月SpaceX首次将商业载荷送入轨道作为分割。在对这一划分进行简短说明后,报告对“企业太空时代”的空间产业投资布局情况进行了详细的分析。

与国内相比,国外太空产业起步更早,发展至今产业分类已进一步被细分,涉及的业务领域及范围也不断扩大。据Space Angels的报告,目前空间产业的公司可以分为发射业、卫星产业、太空工业、太空物流业、太空生态业、星际产业、科研及信息服务、媒体及教育等八类。

图二:Space Angels在《The Current Space Economy Landscape》中提出的空间产业行业分类

该报告提到,自2009年起,已有超过435家公司获得了累计超过204亿美元的股权投资。其中,大家熟知的卫星制造、运营及应用(报告里被统称为卫星产业)和发射业两大传统太空行业获得的投资最多。其中,卫星产业获得过投资的公司数量达271家,累计获得投资额达106亿美元,紧随其后的是火箭发射业,该领域获得过投资的公司数量为79家,累计投资额达88亿美元。这两个行业总计获得了约194亿美元的投资,相比之下,国内百亿元人民币的投资规模与这一数字依然存在较大差距。

图三:《The Current Space Economy Landscape》一文对空间产业股权投资情况的整理

此外,报告还提出了诸多新兴行业分类的概念,如太空工业(Industrials)、太空物流业(Logistics)、太空生态业(Biospheres)、星际产业(Interplanetary)等,涉及的业务包括太空资源开采、太空垃圾处理、空间态势感知、太空生存设施、太空飞行培训、空间探测器、深空卫星、深空通信等,并且这些新兴行业中的相关公司数量也已达50家左右,获得投资额达10亿美元,而国内涉及这些领域的公司并不多见。

跟国外相比,国内空间产业起步晚,但近几年发展迅速。虽然目前国内的公司还主要集中在传统的火箭发射业和卫星产业(即卫星制造、运营及应用行业),但相信随着国内空间产业规模不断扩大,产业细分也会更加完善。随着越来越多的资本关注和加入到商业航天领域,国内空间产业前景十分广阔。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

猿大师播放器

- 0.0

(0)咨询产品免费试用EVO-CMDB亦维配置管理系统

- 0.0

(0)咨询产品免费试用飞鸽传书-短信服务

- 0.0

(0)咨询产品免费试用飞鸽传书-呼叫中心

- 3.9

(2)咨询产品免费试用多多情报通

- 0.0

(0)咨询产品免费试用烽火研报

- 4.0

(10)咨询产品免费试用