抖音支付:字节的缝合线

编者按:本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者:龚向新,36氪经授权发布。

每当巨头下一步大棋,总是先激起普通人的小欢喜。

对于家住西二旗后厂村、平素热衷互联网吃瓜的程序员刘小恒来说,年末除了公司年终奖让他感到宽慰,抖音补位拼多多,登台2021年春晚给大家撒红包这件事,更让他抱以巨大的期待,他甚至早早在抖音支付绑好了自己的招行卡。

面对抖音支付骤然上线,业内媒体曾给出“警示”,认为支付新贵此次登陆春晚舞台,是要向支付双雄下战书,但从近景角度而言,面对已经趋于固化的移动支付格局,刚刚面世的抖音支付,看上去缺少条件支撑。

2020年,第三方支付生态一如既往保持着超高集中度,微信、支付宝的合计市场占有率,已经连续四年超过90%,其中支付宝平台的服务商数量已超过5万家。同时,行业监管政策开始趋严,在新一轮洗牌期中,很多小份额的服务商面临着被排挤。

所以从行业态势判断,张一鸣的主要战略瞄准点,似乎不在于“外敌”,在他今年的春晚红包里,暗揣的大概率是其他商业野望。

从2016年的娱乐视频分享平台为起点,抖音一步步完成商业化升级,如今已坐拥6亿日活用户,上千亿年GMV,然而,在这些足以撑起“流量巨头”人设的数据背后,无论是B端商户还是C端买家,都仅仅停留在抖音生态的服务环节,目前还缺少一个载体,让用户的消费数据、行为数据,以及使用习惯得以沉淀,进而成为抖音在广告、电商以外的第三类资产,也即账户系统。

所以,我们从抖音国民级移动应用的身份入手,去试着分析抖音支付的当下使命,以及为何在信用消费时代,一家平台在占据某领域的“山头”后,几乎都不约而同的拥抱支付。

膨胀副作用:失地过多

对张一鸣而言,抖音流量的增长速度正在放缓,数据显示,2020年1月的日活量同比增长60%,而环比增长仅为25%。但对抖音而言,流量进入瓶颈也反馈着平台的成长度和潜力值,所以在6亿日活用户面前,存量运营或许是字节帝国更有兴趣的话题。

然而,面对这一存量数字,抖音的多元化商业场景内,却遗留着不少亟需补足的支付“失地”。

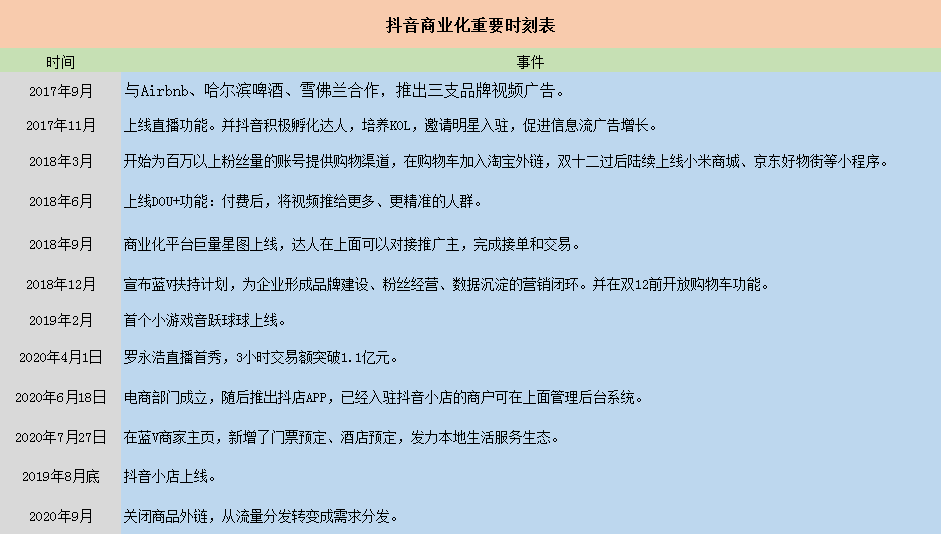

回顾抖音的变现之路,可以找到3个关键节点,但几乎每当场景开放后,抖音都来不及板正身位,依然将自己放置于流量平台的角色上,这种定位,不断冲击着用户的产品体验,也成为抖音电商生态的缺口。

盒饭财经制图

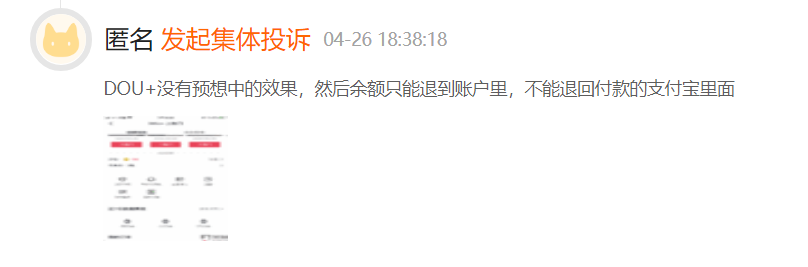

第一个关键节点是2018年6月,在抖音上线的DOU+功能。作为一种视频推广服务,DOU+被官方定义为视频加热工具,主要用以提升视频播放量,并将视频定向投放给某一类受众,但DOU+的充值功能一向为人诟病。

曾有很多广告主在网上投诉,对DOU+充入款项后无法退钱这条规则,表示出极大的无奈与质疑。其实,DOU+余额并非不存在提现方式,只是过于人工化和低效率,需要广告主向抖音的官方邮箱发送申请,并在内容中写明:“DOU+退款申请+抖音昵称”,但根据使用此途径退款的广告主反馈称,邮件好几次都石沉大海,从未见到对方回复。

对于这种服务纰漏,支付自营是一个有针对性的解决方案,否则对广告主来说,只能精确计量需要投入的广告量,加倍小心充钱进去;对抖音而言,一方面要承受来自支付宝、微信的支付渠道手续费,另一方面也没有建立完善的用户体验。

来源:黑猫投诉 | 采集:盒饭财经

第二个关键节点是2018年9月,商业化平台巨量星图上线。抖音达人和品牌方可以通过星图沟通,并完成需求对接和下单。但不久后,就出现了有关支付方面的抱怨,有品牌方表示,自己除了需要消费DOU+服务,另一方面也要登入星图下单,但两个服务虽然同属抖音平台,充钱时却要分开操作,这让资金管理变得很不方便。“有时达人做出了一定营销效果,DOU+那边我就不想续投了,但提现难啊。”一名曾多次使用抖音付费推广服务的品牌商这样说。

第三个关键节点是2020年4月,罗永浩直播首秀,3个小时交易额突破1.1亿元。如此漂亮的成绩背后,抖音却要给支付渠道商,上缴一笔大额手续费。这次事件发生5个月后,抖音先后分四步关闭了商品外链,并于2021年初上线抖音支付。

从几次较有影响力的节点回顾,可以想象到的是,抖音支付上线后将对产品体验进行“查缺补漏”,能进一步补全某些服务场景下,用户比较恳切需求的功能。此外,抖音已经取消商品外链,改用抖音小店做独立直播电商,支付业务有能力辅助新生态,提供交易基础设施。

2020年,抖音直播电商发展迅猛,获得了让行业瞩目的成绩,这背后有一定的“天时”推动。

疫情笼罩下,人们意外拥有大量闲暇时间,艾媒数据显示,截止2020年3月,直播用户已上升至5.6亿,其中直播电商观看者约有2.7亿,占比48.2%,受疫情封闭影响,7成用户常常进入直播间看主播卖货。

而上述的这些数据,仅仅经过3个月就再次暴增;第46次《中国互联网络发展状况统计报告》显示,截至2020年6月,我国电商直播用户规模达3.09亿,较2020年3月增长4430万,增长了16.7%。

如此高涨的直播电商市场空间,促使国内的电商生态发生了多极裂变,在淘宝、京东、拼多多等平台电商模式以外,直播电商平台年GMV增长迅猛,快手和抖音在这一年的GMV都达到千亿级,抖音在2020年1月-11月电商总GMV更是增长11倍,新入驻商家增长17.3倍。在种种数据支撑和影响力覆盖下,直播卖货不再像是一种特卖渠道。

面对如此快速膨胀的直播电商体量,抖音通过取消商品外链和上线抖音支付,正在切割一块自有化的电商版图。

流量是一块肥田

补足产品体验、切割电商市场蛋糕以外,有业内人士表示:抖音支付将是字节布局金融的一块基建。过去,在携程、美团、滴滴等公司的金融服务征程中,流量每次都能催生野望,最后汇向金融产品矩阵中。以字节过去的牌照收购行为,以及目前的日活体量,也许正在谋划这一步棋。

目前字节已经集齐保险、证券、小贷、支付四张牌照,并已在抖音、头条、西瓜等平台,布局了放心借、备用金、头条信用卡等金融产品,从这种流量金融化的路径上去分析,支付业务的诞生,可以提供三方面的想象力:

一是金融服务能借此持牌经营,可以让字节在趋严的监管面前,身姿更为从容,并为今后的业务体量成长,提供进一步广阔的安全边界。

二是可以凭支付业务沉淀用户数据,为自研金融产品、产品推荐做支撑。需要明确的是,这里提及的用户数据不同于身份证号、储蓄卡号等基本信息,它们更为个性化和标签化,能够洞悉用户的生活习惯和消费偏好。

谈及数据,张一鸣从做今日头条起,就善于转化用户大数据的价值,他曾在采访中表示:“我和我的工程师并不知道用户想要什么,但是我们的后台系统知道、机器会知道。因为在移动互联网时代,用户在手机上的行为可以被数字化,很多行为能够被系统感知到。机器在感知到这些行为之后,再经过大数据的分析,就能够建出模型。单个行为看不出规律,但是众多行为汇总之后就能总结出规律。”

如果将头条的算法推荐,演化至金融增值领域,能诞生许多更具机动性的场景。当你想给主播送礼物但卡里没钱时,平台会为你提供匹配需求的借款服务;看直播想买一瓶轻奢的香水时,平台也会为你量身设计合适的分期支付方案;当个人经济紧张了,抖音也能通过大数据推演你的处境,为你高频次推送现金贷类的推广视频。

最后,某种意义上,支付业务是字节系产品上市的“荧光剂”。

2020年末,红杉资本领投字节跳动,并评定其估值为1800亿美元,虽然无法攀比阿里、腾讯两巨头,但已经在数字的范畴上,赶超了京东集团(1379.26亿市值)、百度(801.60亿美元)、网易(794.61亿美元)等知名大厂(数据截止于2021年1月29日16:00:00)。

字节跳动在此轮融资后,其相关负责人表示:“在考虑部分业务上市计划,但还没有最后确定。”但无论是哪个产品有上市计划,抖音支付有条件提供信服人心的作用,在“从文娱导入流量、从流量沉淀支付账户、从支付账户实现更多变现”的商业链条上,支付业务像是“万能充”,它为字节帝国充进金钱、体验度、大数据,以及无尽的商业想象力。

字节真正跳动

张一鸣曾在专访中说:事情没有边界,时间也没有边界,最重要的就是向前跑。

目前想要实现无边界,或者突破“各自为界”的困局,让字节真正跳动起来,抖音支付可以是很好的缝合线,字节系产品矩阵目前十分庞杂,支付有希望成为抖音在广告、电商之外的第三类资产,也即面向B端或C端的账户系统。

目前字节跳动旗下涉及支付消费的重头产品,包含抖音、抖音火山版、西瓜视频、多闪、图虫(提供商用图片/视频素材)、激萌faceu(美颜相机类产品)、懂车帝(汽车资讯平台)、值点(时尚购物类电商平台)、石墨文档(在线协同办公平台)、海豚股票、好好学习(知识付费类产品)、番茄小说(付费阅读)、飞聊(今日头条社交app)等...

盒饭财经制图

上述罗列的部分字节系产品,均包含一定的消费支付场景,或者具有开发消费场景的潜力,比如当懂车帝凝聚更多忠诚用户后,是否会进军汽车电商业务?而无论卖新车还是二手车、买图片素材还是视频素材、买入股票或卖出股票,或者想阅读小说的付费章节,都需要支付工具做辅助,有自家运营的支付工具后,就能杜绝支付宝、微信等渠道商,进场“打劫”数据和手续费。

所以从字节系产品矩阵布局情况、以及目前6亿日活的流量来看,抖音支付有能力为字节创造更多价值:在过去,面对漫步在繁复产品版图中的用户时,字节缺少一个能创造连接的工具,而抖音支付就是此工具的雏形。

同时,未来在任何一个字节系产品的消费场景中,你都可能享受到金融服务,无论是买图片素材、买小说章节,还是买二手车。

字节跳动通过支付业务,为所有用户创造了一个账户或者“通行证”,当用户使用这个账户后,接着就会推开帝国大门,发现其中交织着的复杂产品矩阵。而没有支付之前,这些产品只是散落于互联网世界的一堆线头。

支付:小巨头的标记

在6亿日活、年千亿GMV、闭环直播电商、以及庞杂的字节产品矩阵下,能看出支付业务是字节消解连接焦虑的良药,“药效”发挥在服务体验、金融增值、产品矩阵闭合等方面。

而抖音短视频平台的定位,也在抖音小店、本地生活服务、小游戏、借贷等衍生场景的交织下,看上去不再如以往那般清晰,也许对抖音而言,短视频已经被用来充当流量的闸口,不再是核心定位。

同样在短视频领域,另一家巨头快手也有定位模糊的倾向。

2020年9月,快手进行品牌升级,slogan从“看见每一种生活”变成“拥抱每一种生活”,定位变迁背后,也是流量膨胀后,诞生的复杂服务场景,包括游戏入口、快手小店、在家学习、本地生活、游戏TV,甚至视频交友。

种种的衍生场景中,自然会催生更多支付环节,但无论是消费购物、购买线上课程,或者用快手粉条做推广,目前只能依靠微信支付、支付宝,以及苹果充值入口,与抖音的部分焦虑类似,同样是需要摆脱膨胀后的“疑难杂症”。

数据显示,截止2020年11月,快手电商GMV两年增长1000倍,达到1096亿元。面对这种增长速度,快手于2020年9月申请了“老铁支付”商标,目前显示正在注册申请中。

有了进军支付的动作后,仅过了2个月,快手宣布并购持牌机构易联支付,间接拿到了支付牌照。这几步棋,与同样是小巨头的抖音节奏相似,所以能够想象的是,在“拥抱每一种生活”所催生的大量消费场景中,金融增值服务早晚要被落地。

微信、支付宝以外,小巨头们做支付自营,似乎已成一种惯例,比如美团、滴滴、携程等,在日活和交易量抵达一定量级后,都各自通过支付自有化,设置壁垒、沉淀数据,以及做金融增值服务,并且这些小巨头们的焦虑,都可以找到相同点。

数据显示,美团2015年交易额超1700亿,活跃买家超2亿,服务覆盖1200多城市。体量膨胀后,美团快速响应,2016年收购钱袋宝实现间接持牌,上线美团支付,并在随后2年间,相继集齐小贷、银行、保险经纪,为如今的美团金融、美团保险、美团信用卡等各类金融服务做支撑。

滴滴2016年出行数据报告中,显示用户规模已达4亿,日峰值订单量超过2000万,面对如此庞大的流量,滴滴火速于2017年收购一九付间接持牌,并于2018年底正式上线滴滴支付,并在随后一年多时间内,疯狂集齐商业保理、融资租赁、保险代理、网络小贷等4张金融类牌照。目前打开滴滴,已能看到眼花缭乱的货币基金、保险、消费信贷、汽车融资租赁等庞杂服务。

携程早在2014年就开始申请支付牌照,但一直历程坎坷,甚至在2017年因为无证经营支付,被某律师实名举报,案件也被中国支付清算协会受理,直到2020年9月,才收购上海东方汇融实现持牌。

携程屡次不惜触碰法律边界,也要涉水支付业务,这种“热情”背后的支撑力,也许能从今天携程金融的庞杂产品矩阵中看出一二。目前携程金融已打着“懂旅行,更懂你”的营销语,提供拿去花、借去花、信用卡、理财、闪游卡等五花八门的金融服务。

回顾一些历史不难看出,小巨头们面对庞大的流量,是希望找到一种能转化流量价值的模式,并进一步构建闭环的商业生态,而借由支付升级的金融服务,是目前可行的一个优质模式。

同时,在信用消费时代,沉淀独有的用户大数据评估体系,用金融产品让用户形成习性与依赖,也方便构筑与竞争者之间的护城河,并抹杀更多后来者的幸存几率。

新锐产品推荐

万户-evoPortal数字化移动门户系统

- 3.9

(9)咨询产品免费试用凯立行OA

- 3.9

(7)咨询产品免费试用天生创想OA

- 4.1

(10)咨询产品免费试用金和OA

- 4.1

(14)咨询产品免费试用点睛OA

- 4.0

(11)咨询产品免费试用九思OA

- 3.9

(9)咨询产品免费试用