高瓴减持,良品铺子“不香”了?

编者按:本文来自微信公众号“牛刀财经”(ID:niudaocaijing),作者:黄芳华,编辑:吴大郎,36氪经授权发布。原标题:《良品铺子要被高瓴资本“抛弃”了?》

作为国内零食第一股,良品铺子出道即巅峰,然后便是一路下跌。

自2020年2月上市后的股价快速上涨,从9元每股到87元每股,这是上市后良品铺子的高光时刻。同年7月,良品铺子股价开始调头,一路狂泻到45元每股。

引发外界关注的是,今年2月26日,良品铺子发布公告称,持股11.67%的第三大股东高瓴资本及一致行动人因自身资金需求,将减持不超过6%持股。

对此,有人认为高瓴资本不再看好良品铺子,要被高瓴资本 " 抛弃 " 了。

01 赔钱卖吆喝

国内很多企业喜欢讨巧,总是希望在市场上“圈一块地”搞加盟收个租子,或者是商品换个设计包装,美其名曰研发。

消费品领域更是严重,企业多乐于投入资金在设计、营销、创意这些“面子”,涉及到研发、制造和渠道的这些苦活却没多大兴趣。

良品铺子的问题就是如此。良品铺子在营销投入上,舍得花钱。

不久前,良品铺子公布了2021年第一季度财报。一个非常有意思的数据是,良品铺子的用于营销的销售费用增速凶猛,超过了营收。

数据显示,良品铺子2021年第一季度的销售费用达到5.4亿元,同比增长38%,占营收比例高达21%。

相比之下,良品铺子2021年Q1的总营收为25.7亿元,2020年第一季度为19.1亿元,同比增长36%。

实际上,良品铺子近几年的销售费用一直居高不下。

财务数据显示,良品铺子2015年的销售费用为7.19亿元,2016年为9.52亿元,2017年为10.55亿元,2019年为15.81亿元,2020年为15.7亿元。

营销费用居高不下,这是由于良品铺子OEM的模式有关。即良品铺子委托其他工厂生产,而自身负责设计、营销等。这种模式下,良品铺子的盈利根本,实际上就是通过包装设计和市场投放,来赚取商品差价。

2020年,良品铺子加大社交电商投入,在抖音快手等大量投放明星直播,建立主播体系等,同样是赔钱卖吆喝。

2020年报数据显示,良品铺子与超150位头部明星达人主播深度合作,全年完成了3700余场直播,社交电商全渠道累计终端销售额1.23亿元。

先不说投放明星和自建主播的营销费用,3700场直播1.23亿元的销售额,折算每场仅3.3万元。

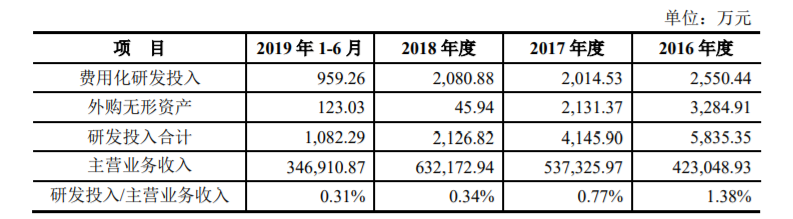

与营销的大手笔形成对比的是,良品铺子的研发投入少的可怜,2015年、2016年、2017年、2018年以及2019年在研发方面的投入分别为525万元、2550万元、2015万元、2081万元和2736.3万元。

良品铺子的研发投入占比还呈现了逐年降低的趋势。2020年财报数据显示,良品铺子研发投入0.34亿元,营收占比仅为0.4%。

02 不增收、不增利

高额的营销投入,拖累了良品铺子的利润。

财报数据显示,2021年第一季度,良品铺子净利润1.02元,扣非后为0.9亿元,环比增长分别为16%和23.4%。

此前,良品铺子公布2020年年报,数据显示全年营收78.94亿元,同比增长2.32%;归母净利润3.44亿元,较2019年增长0.95%。

可对比的是,上市之前良品铺子的业绩突出,2016年到2019年,良品铺子营收从42.9亿增加至77.1亿,增幅达到79.7%;同期归母净利从0.99亿增加至3.4亿,期间增幅达到243.4%。

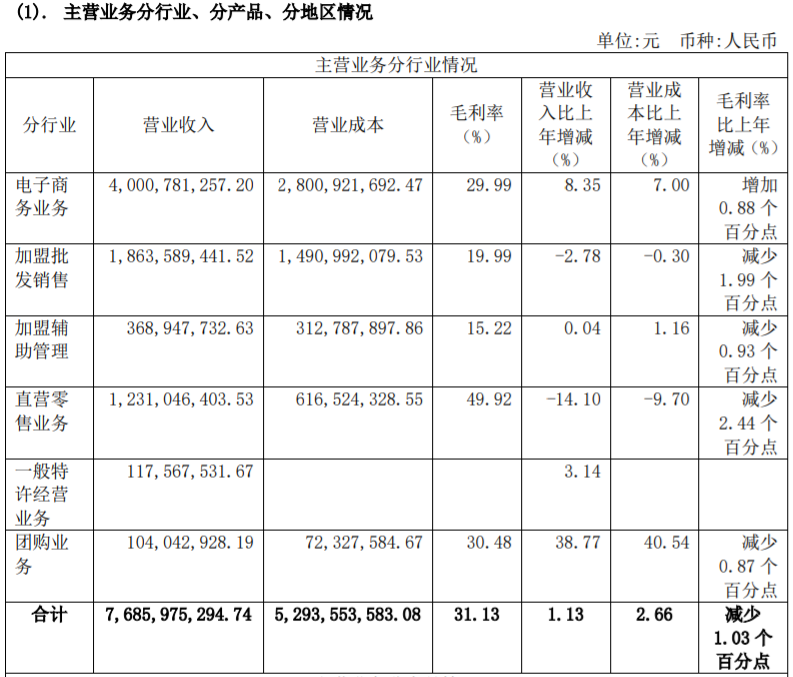

良品铺子的渠道主要分为两个:一个是线上渠道,主要为天猫和京东等电商平台;另外一个是线下门店。作为线下起家的零食企业,后者是良品铺子主要的渠道。

财报数据显示,2021年Q1良品铺子电商收入40亿元,占比达到52%;线下渠道全年完成36.85亿元,占比48%,线上渠道首次超过线下。

过去的一年多时间里,良品铺子除了发力社交电商等线上平台外,线下也在迅猛扩张。数据显示,2020年全年新开直营店和加盟店共622家,较2019年的505家新增门店增长23%。

另外,由于关闭门店数量分别为直营门店124家,加盟门店229家。到2020年底,良品铺子净增门店数285家,其中直营门店32家,加盟门店253家。

从良品铺子的财报中可以看到,线下门店的业绩并不理想:直营门店业务2020年营收下降14.1%,加盟批发销售业务下降2.78%。

03 高瓴减持,良品铺子不香了

重营销轻产品,多年累积下来,良品铺子还是栽在了质量问题上。

3月21日,有消费者在社交平台上曝光,其在良品铺子旗舰店购买的一袋鸡肉肠内发生变质蛆虫现象。对此,良品铺子客服声称是包装破损导致,并从40元一路提价到1000元希望了事。

对于良品铺子,这个消费者质量安全事件中暴露的两个问题是:

1、并不回避,说明其质量问题并非偶然出现。另外,一味地想要通过消除差评来善后,不注重质量反馈。

2、质量问题是代工厂湖北武功记食品有限公司,代工模式对质量把控不力弊端显露。

良品铺子在被问及对涉事供应商的处罚处理时,良品铺子表示“与武功记合作以来,日常对产品抽检都是合格的。”

实际上,这并不是良品铺子第一次涉及食品质量安全问题。

去年2月份,良品铺子在上市前披露的招股书中披露,此前出现的一次食品安全问题。

2017年3月21日,良品铺子曾因供应商加工的产品不符合食品安全标准,被湖北食品药品监督管理局罚款64.28万元。

另据媒体报道,在2016年底,良品铺子还因其四川子公司“四川良品铺子”被四川省成都市食品药品监督管理局检出其在邛崃临邛东街店销售的“金针菇”不合格,而被点名。

2017年2月,良品铺子又因为供应商生产的一款腰果产品被检测出霉菌超标而被湖北食品药品监督管理局处罚。

安全质量频发,研发投入占比不断降低,当下关口对于良品铺子进军以儿童、孕妇、老人为主要人群的零食领域十分不利。

众所周知,儿童和孕妇等对于食品安全和健康更加敏感,在产品质量无法保证的情况下,良品铺子无疑提高了自身的风险。

2月26日,良品铺子发布公告称,高瓴资本因自身资金需求,拟减持公司股份数量合计不超过2406万股。值得注意的是,高瓴本次减持的规模超过首发持股的一半以上。

按照当天的收盘价65元计算,高瓴资本将套现约15.65亿元。3月1日,良品铺子股价跌幅达9.56%,逼近跌停,较上一个交易日蒸发约26亿。

良品铺子早期投资人高瓴资本对其大幅减持,无疑成为了市场的风向标。

此前,良品铺子是高瓴资本张磊的得意之作;如今,良品铺子不再是高瓴长期的朋友,无论是业绩、产品质量,都不香了。

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

极海

- 0.0

(0)咨询产品免费试用支流科技

- 0.0

(0)咨询产品免费试用Qbit趣比汇网络

- 0.0

(0)咨询产品免费试用壁虎车险

- 3.5

(1)咨询产品免费试用Alva Systems

- 0.0

(0)咨询产品免费试用速优云-数据管理系统

- 0.0

(0)咨询产品免费试用