半年收入超7亿,随机视频社交鼻祖Azar凭什么?

编者按:本文来自微信公众号“出海瞭望”(ID:Globalinsights),作者:哈那,36氪经授权发布。

放眼全球陌生人社交市场,尽管Tinder、Bumble等产品牢牢把控着头部位次。但除此之外,这个吸金力极强的赛道上还暗藏了一些闷声发大财的玩家,Azar便是其中一个。

Azar是一款由韩国团队在2013年推出的视频社交产品。上个月,其母公司HYPERCONNECT在Facebook官方账号上宣布,Azar全球下载量已达5亿次。

而相较于用户体量,Azar的营收能力更值得关注。据媒体报道,8月26日,HYPERCONNECT公布了2020年上半年业绩数据,其收入增长了80%,达1,235亿韩元(约7.18亿人民币);利润增长了265%,达177.6亿韩元(约1.03亿人民币)。

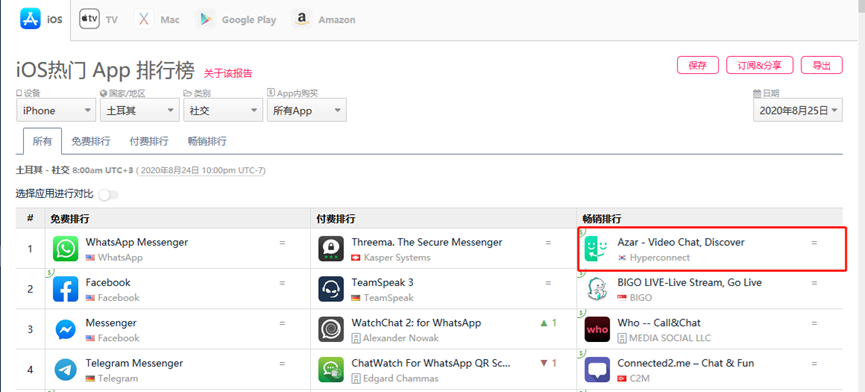

Azar在各国下载榜单上并不显眼,却是多国畅销榜单上的常客,在沙特、土耳其等国iOS社交畅销榜稳居TOP3。今年2月,Sensor Tower发布的Google Play收入TOP榜单中,Azar位列第6。

Azar是如何走红,又是凭借怎样的打法成为“吸金小能手”?在用Azar视频匹配聊天300多次后,「出海瞭望」尝试回答这个问题。

01 视频匹配社交鼻祖

Azar的产品功能相对简单。打开App后,用户可以通过向左滑动,随机匹配用户进行视频聊天,时长不限。匹配用户可能来自世界各地,在滑动屏幕切换聊天对象时,笔者先后遇到了土耳其、泰国、韩国等地的用户。

“随机匹配、视频聊天。”放到今天来看,这或许并不是一个新鲜感的玩法。但在7年前,实现这一互动方式的Azar相当于直接开创了一个全新的社交流派。

2013年10月,Azar于Goolge Play上线。当时,Tinder刚推出一年,正凭借首创“左右滑照片”模式走红。Azar则直接跳过图文时代,将1V1随机社交率先延伸到了视频领域。直到3年后,主打同样概念的中国社交产品TiKi和美国的Monkey才相继推出。

在当时,移动端的视频通信技术并不成熟,Azar的成功推出首先得益于团队的技术背景。

资料显示,HyperConnect由首尔大学创业俱乐部主席Sang-il Ahn,首尔大学计算机工程计划首席技术官Jung Kang-sik Jung和浦项大学计算机工程计划的首席技术官Hyun-tek Yong共同创建。

为了让Azar支撑大规模视频通话,当时,团队进行了一番技术上的改进。这也是其在宣传时一直强调的,“Hyperconnect是全球第一家成功将实时音视频通讯技术WebRTC用于移动设备,并进行商业化开发的公司。”

技术革新带来的创新产品体验,让Azar快速打开了市场。推出一年后,该产品的全球下载量达到1300万。2015年6月,Azar上线了iOS版本。

02“不太韩国”的韩国产品

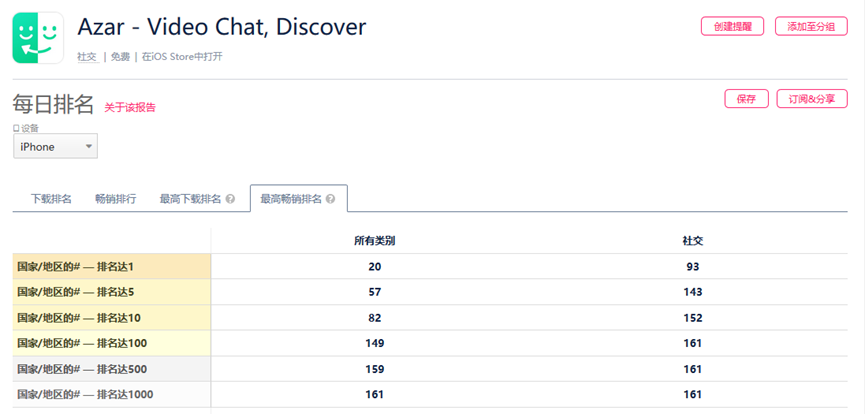

App Annie数据显示,截至目前,Azar已在8个国家/地区的Google Play畅销榜排名第一,并登顶80个国家/地区的Google Play的Communication应用畅销榜单。此外,Azar在全球8个国家/地区的App Store下载榜和20个国家/地区的App Store畅销榜登顶,并登上93个国家/地区的App Store社交类畅销榜第一。

从榜单中可以看出,目前,沙特阿拉伯、科威特、土耳其、埃及等中东国家是Azar的重点市场。

这或许是Azar在全球推广测试中找到的1V1视频社交的最佳市场。中东地区受宗教、文化因素影响,线下社交场景十分贫瘠。Azar这款简单粗暴的陌生人视频交友软件,无疑满足了当地用户的交友刚需。且富庶的海湾国家用户拥有良好的付费能力。

此外,在瑞士、意大利等欧洲市场,Azar也有不错的排名。在Sensor Tower发布的2019年欧洲非游戏应用收入排行榜中,Azar位列第4。

对于一款韩国产品来说,这样的成绩非常难得。日韩的移动应用大多面向本土市场,除了Line这样的通讯类产品,以及有文化优势及巨头加持的项目,如漫画平台Piccoma,少有产品能够成功出海。

Azar之所以在海外市场受欢迎,是团队精心规划的结果。在产品设计上,Azar并不符合传统日韩产品的特点(如重视个性化视觉元素和特色细节),反而采用了极为普世的通用设计。

此外,在面向全球市场推广的打法上,Azar也非常接地气。据了解,Azar在沙特、土耳其、印度等市场设置了7个海外分支机构,并招募当地员工。Hyperconnect的领英主页信息显示,公司拥有来自全球20多个国家的300多位员工。

03 极致的付费模型

极致的付费模型是Azar的另一大突出特点。

“Azar非常像中国团队做出来的产品,极端地以变现为导向,且套路非常多。”一款出海社交产品的负责人这样告诉《出海瞭望》。

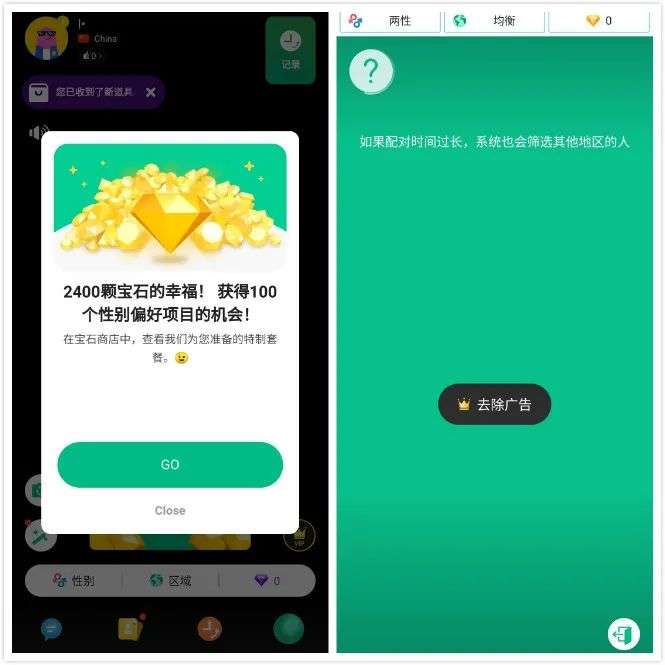

打开Azar,在视频区会出现明显的付费提示。

而在滑动配合社交对象的过程中,如果用户希望设置性别和地区偏好,则需要购买宝石。

这也是Azar在刚上线时就推出的变现方式。社交产品中普遍存在的男女比例不平衡问题,让这个付费方式能够快速跑通。

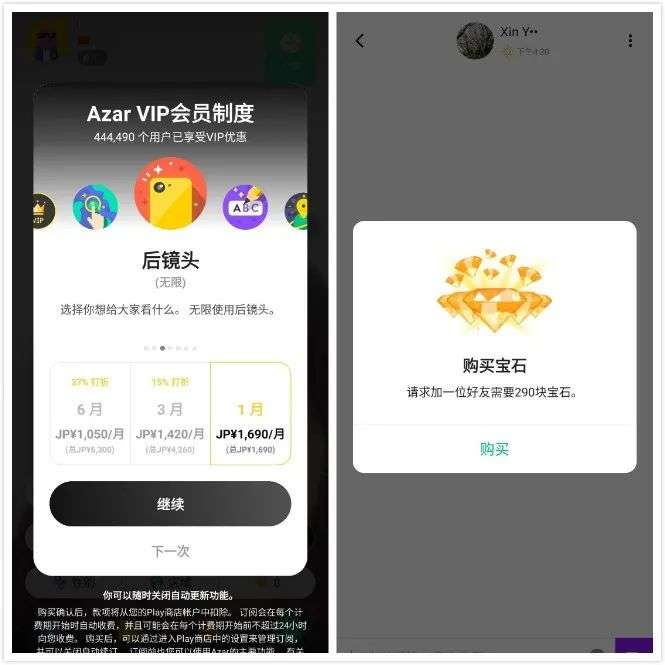

接下来,假如用户在进行视频聊天后,希望加某一用户为好友,此时也需要付费。甚至用户在使用前置摄像头进行视频聊天时感受到压力,希望调整为后置摄像头时,依旧需要付费。

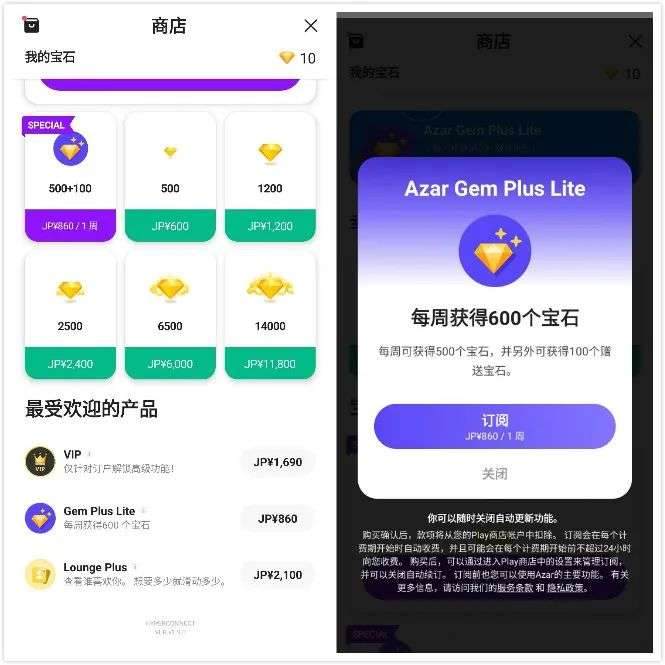

可以说,Azar将产品的多个核心功能均设置成了付费模式。并且,为了更好地引导用户消费,Azar还将付费模块进行了多种打包组合,设计了不同的订阅模式。

目前来看,其订阅模式主要有三种。

一种是Azar Gem Plus Lite,订阅后,用户每周可以获得500个宝石,并另外获得100个赠送宝石,所需费用为一周860日元(约55.7元人民币)。

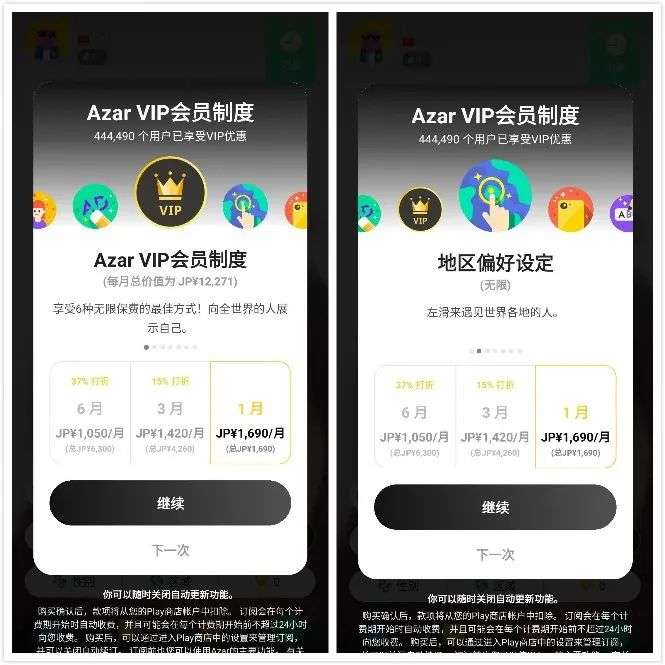

另一种是Azar VIP,订阅后,用户可以享受到地区偏好设定、无限使用后置摄像头、更改昵称、免广告等6项服务。

此外,用户还可以选择购买Lounge Plus月卡,以获得查看谁喜欢你、向喜欢的人发送消息等权益。

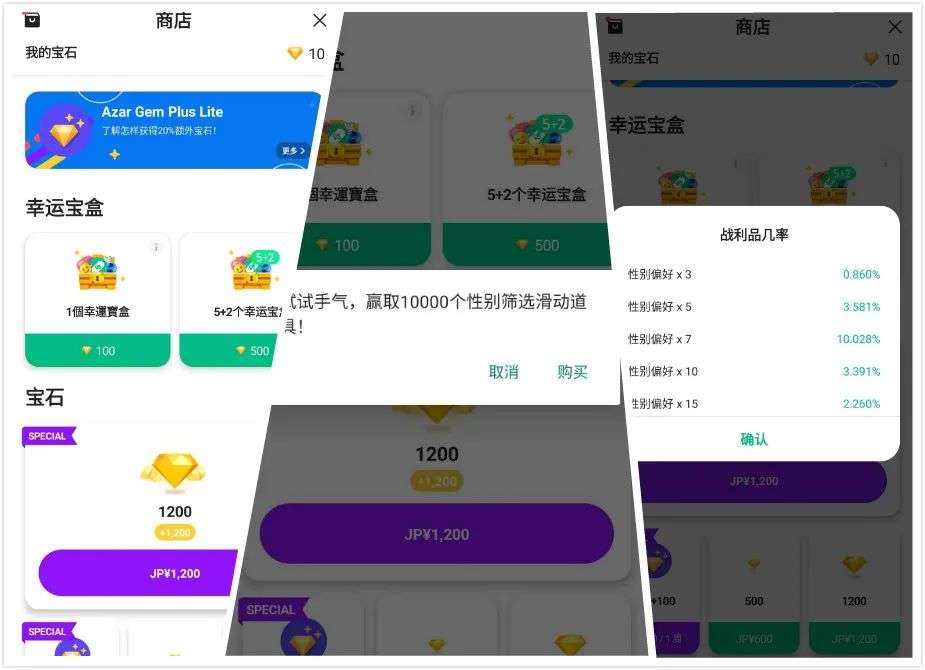

甚至仅在宝石购买上,Azar也玩出了花样。例如,购买游戏属性颇浓的“幸运宝盒”时,用户可以分别以100宝石或500宝石开出不同的付费权益。

曾有媒体分析:“Azar是一个典型玩套路和强引导付费的软件……Azar在乎的不是付费转化率,Azar玩的是把付费用户的ARPPU(每付费用户平均收入)压榨到极致的方式,在即使转化率不高的情况下,依然做高ARPU(每用户平均收入)。”

Azar确实在细致地打磨这套看似“简单粗暴“的付费模式。

据了解,其团队在全球各个市场持续优化该模型,并定制了不同的付费政策。甚至在美国这一竞争极为激烈的市场,Azar在Goolge Play的Communication畅销排名也稳定在第五左右。

通过订阅 、内购、广告等变现方式,Azar的收入多年来持续攀升。其母公司2014年收入为21亿韩元(178万美元),2017年收入630亿韩元(5334万美元),三年增长了30倍。2018年,这一数字达到了1045亿韩元(8848万美元),去年则增长至1690亿韩元(1.4亿美元)。

今年疫情的爆发更是推动了Azar数据的上涨。根据Hyperconnect最新公布的2020年上半年业绩数据,其销售额达到1,235亿韩元(1.04亿美元)。

04 Azar的下一步

上线7年以来,Azar的核心功能并没有大的变动。最近的一次较大迭代,是在产品中加了翻牌功能,让用户通过照片随机选择用户进行视频聊天,以提升社交活跃度。

这是许多陌生人社交产品一直以来的尴尬之处,即用户只希望通过产品完成“荷尔蒙”诉求,却不会在此停留,真正在线上“社交”。因此,此类产品的日活、留存等数据并不会很高。

此外,1V1视频社交产品中极容易出现的色情、宣泄等灰色问题(在体验Azar的过程中,笔者不只一次遇到了相关问题),也让该类产品难以向更大体量突破。

所以,对于Azar来说,如果想继续实现规模化扩张、增加新的用户群体,并进一步扩大营收规模,增加社交属性是必须迈出的一步。

不过,当从“约”到“社交”,这其中包含着诸多需要解决的问题。想要成功进化,Hyperconnect所面临的挑战相当巨大。

参考资料:

九日论道,《约会APP到底有多赚钱?深度解析ARPPU式付费套路》

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用